Россия, Москва

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 31.05.2017 08:50

Антонова Татьяна Ивановна

Преподаватель специальных дисциплин

64 года

Местоположение

Рекомендации по составлению портфолио профессиональных компетенций. ПМ 05 Классификация и виды налогового планирования

Категория:

Прочее

27.03.2017 16:28

Просмотр содержимого документа

«Рекомендации по составлению портфолио профессиональных компетенций. ПМ 05 Классификация и виды налогового планирования»

Департамент образования г. Москвы

Государственное бюджетное профессиональное учреждение Колледж декоративно-прикладного искусства

Имени Карла Фаберже

Рекомендаций по составления портфолио

Профессиональных компетенций

ПМ 05 Классификация и виды налогового планирования.

Преподаватель: Антонова Татьяна Ивановна

Москва 2017

ПП 05 Профессиональные компетенции

Осуществление налогового учета и налогового планирования в организации.

Профессиональные компетенции – это способности работника выполнять работу в соответствии с требованиями должности, а требования должности – задачи и стандарты их выполнения, принятые в организации или отрасли.

Общие компетенции – это совокупность знаний, способности, умений и навыков, которые обусловливают познавательную активность человека при осуществлении речевой деятельности.

| Результаты (освоенные профессиональные компетенции) | Основные показатели оценки результата |

| ПК 5.1Организовывать налоговый учет | Разработка учетной политики в целях налогообложения в соответствии с требованиями налогового и бухгалтерского законодательства. |

| ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета | Соответствие разработанных первичных учетных документов и регистров налогового учета целям реализации налоговой учетной политики организации. Верность оформления первичных учетных документов и регистров налогового учета. |

| ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты | Определение налоговой базы для расчета налогов в соответствии с действующим налоговым законодательством. Правильность расчета сумм конкретных налогов на основе исчисленной налоговой базы. |

| ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты | Правильность осуществления налоговых расчетов с применением системы действующих налоговых льгот.

|

| ПК 5.5 Проводить налоговое планирование деятельности организации | Разработка обоснованного текущего плана уплаты налогов организации. |

Формы и методы контроля и оценки результатов обучения должны позволять у обучающихся не только форсированность профессиональных компетенций, но и развите общих компетенций и обеспечивающих их умений.

| Результаты (освоенные общие компетенции) | Основные показатели оценки результата |

| ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес | - демонстрация интереса к будущей профессии |

| ОК 2. Организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их, эффективность и качество | выбор и применение методов и способов решения профессиональных задач в области расчётов с бюджетом и внебюджетными фондами; - оценка эффективности и качества выполнения; |

| ОК 3. Решать проблемы, оценивать риски и принимать решения в нестандартных ситуациях | - решение стандартных и нестандартных профессиональных задач в области расчётов с бюджетом и внебюджетными фондами; |

| ОК 4. Осуществлять поиск, анализ и оценку информации, необходимой для постановки и решения профессиональных задач, профессионального и личностного развития | - эффективный поиск необходимой информации; - использование различных источников, включая электронные |

| ОК 5. Использовать информационно-коммуникационные технологии для совершенствования профессиональной деятельности | - использование программ автоматизации расчётов с органами социального страхования и бюджетом по налогам |

| ОК 6. Работать в коллективе и команде, обеспечивать её сплочение, эффективно общаться с коллегами, руководством, потребителями | - взаимодействие с обучающимися, преподавателями в ходе обучения |

| ОК 7. Ставить цели, мотивировать деятельность подчинённых, организовывать и контролировать их работу с принятием на себя ответственности за результат выполнения заданий. | - самоанализ и коррекция результатов собственной работы |

| ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации | - организация самостоятельных занятий при изучении профессионального модуля |

| ОК 9. Быть готовым к смене технологий в профессиональной деятельности | - анализ инноваций в области расчётов с бюджетом и внебюджетными фондами |

ПК 5.1 Организовывать налоговый учет

В учетной политике для целей налогообложения организации необходимо раскрыть:

методики, по которым положениями НК РФ предусмотрена вариантность;

методику ведения налогового учета, формы налоговых регистров.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных в течение отчетного (налогового) периода (ст. 313 НК РФ).

Порядок организации ведения налогового учета организация-налогоплательщик определяет самостоятельно. При этом он должен обеспечивать контроль за правильностью формирования показателей, учитываемых при определении налогооблагаемой базы. Данный контроль может осуществляться как внутри организации, так и внешними пользователями (например, налоговыми органами), поэтому налоговый учет должен быть максимально прозрачным, начиная с первичных документов, налоговых регистров и заканчивая налоговой декларацией.

В качестве приложения к учетной политике в целях налогообложения должны прилагаться разработанные организацией формы налоговых регистров. Организации разрабатывают формы налоговых регистров, которые наиболее полно отражали бы формирование показателей, учитывающих доходы и расходы организации, в хронологическом порядке в течение отчетного (налогового) периода. Если порядок оценки и учета объектов и хозяйственных операций в бухгалтерском учете соответствуют правилам, установленным для целей налогообложения, то организация имеет право использовать данные бухгалтерских регистров для исчисления налогов.

ПК 5.2 Разрабатывать и заполнять первичные учетные документы и регистры налогового учета

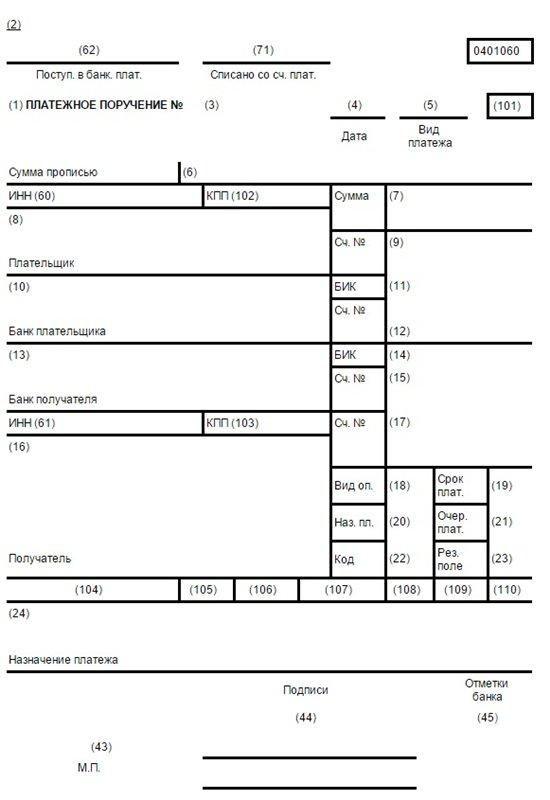

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору

управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

на бумажном носителе – день, месяц, год проставьте цифрами в формате

ДД.ММ.ГГГГ;

в электронном виде цифрами в формате банка (день – две цифры, месяц – две

цифры, год – четыре цифры).

В реквизите (5) укажите одно из значений:

«срочно»;

«телеграфом»;

«почтой»;

другое значение, установленное банком. Значение можно не указывать, если это

установлено банком.

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а

копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма

платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле

«Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире

«–».

Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (8) укажите наименование плательщика.

В реквизите (9) впишите номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: в 2014 году изменились

названия подразделений Банка России:

с 1 февраля – в Центральном федеральном округе;

со 2 июня – в Северо-Западном, Северо-Кавказском и Южном федеральных округах.

Составляя платежку, проверьте, не произошли ли такие изменения в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное или сокращенное наименование организации-

получателя

(при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся

ИП, – Ф. И. О.).

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не

установлен банком.

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой

порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в соответствии с

законодательством.

В реквизите (22) До 31 марта это поле не заполнялось. С 31 марта в нем нужно указывать

код уникального идентификатора платежа (УИП). Новый показатель представляет собой

аналог уникального идентификатора начислений (УИН), который до 31 марта указывался

в поле «Назначение платежа». Так же как и УИН, новый идентификатор отражается в

платежках только в том случае, если он установлен получателем средств и доведен до

плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У). При уплате

текущих налогов, сборов, страховых взносов, рассчитанных плательщиками

самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут

идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и

других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих

налогов и взносов достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не

установлен банком.

В реквизите (24) укажите назначение платежа, наименование товаров, работ, услуг,

номера и даты документов-оснований, в соответствии с которыми проводится платеж

(например, договоров, актов, товарных накладных). Код уникального идентификатора

начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не нужно.

Вместо УИН в реквизите (22) указывается его аналог, который называется УИП.

В реквизите (43) поставьте печать (при наличии).

В реквизите (44) должен поставить свою подпись уполномоченный представитель

организации (например, руководитель) в соответствии с заявленными банку образцами в

карточке.

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный

представитель – свою подпись.

В реквизите (60) укажите ИНН плательщика (если такой есть).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк

плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) укажите статус организации. В частности:

01 – налогоплательщик (плательщик сборов) – юридическое лицо;

02 – налоговый агент;

08 – плательщик – учреждение, осуществляющее уплату страховых взносов и

иных платежей в бюджетную систему РФ;

14 – налогоплательщик, производящий выплаты физическим лицам.

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от

12 ноября 2013 г. № 107н.

В реквизите (102) укажите КПП плательщика.

В реквизите (103) укажите КПП получателя.

В реквизите (104) укажите значение КБК.

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой

декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). При

этом до 1 января 2015 года банки не будут отказывать в проведении платежа, если вместо

кода ОКТМО будет указан код ОКАТО (письмо Минфина России от 17 февраля 2014 г.

№ 02-08-12/6562).

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение

основания платежа. В частности:

ТП – платежи текущего года;

ЗД – добровольное погашение задолженности по истекшим налоговым

(расчетным, отчетным) периодам при отсутствии требования налоговой

инспекции об уплате.

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к

приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать

конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к

приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (107):

при уплате налоговых платежей укажите налоговый период (например,

МС.02.2013).

Порядок указания значения установлен в пункте 8 приложения 2 к приказу

Минфина России от 12 ноября 2013 г. № 107н;

при уплате таможенных платежей укажите идентифицирующий код таможенного

органа. Такой порядок установлен в пункте 8 приложения 3 к приказу Минфина

России от 12 ноября 2013 г. № 107н;

при уплате других платежей в бюджетную систему, а также при невозможности

указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 ип. 5

приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (108) укажите:

При уплате налоговых платежей – номер документа, который является основанием

платежа.

Например:

ТР – номер требования налогового органа об уплате налога (сбора);

РС – номер решения о рассрочке.

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина

России от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита,

приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013 г.

№ 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать

конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к

приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (109) укажите:

при уплате налоговых платежей и таможенных платежей – значение даты

документа основания платежа, которое состоит из 10 знаков. Полный перечень

значений приведен в пункте 10 приложения 2 и пункте 10 приложения 3 к

приказу Минфина России от 12 ноября 2013 г. № 107н;

при уплате других платежей в бюджетную систему, а также при невозможности

указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и 5

приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Реквизит (110) «Тип платежа» в платежных поручениях, составленных после 31 декабря

2014 года, не заполняйте (приказ Минфина России от 30 октября 2014 г. № 126н). В силу

специфики программного обеспечения некоторые банки требуют проставлять в данном

поле нули. Однако Казначейство России в письме от 3 апреля 2015 г. № 07-04-05/05-215

еще раз подчеркнуло: при контроле заполнения реквизитов поручений на перечисление

платежей в бюджет необходимо соблюдать действующие правила.

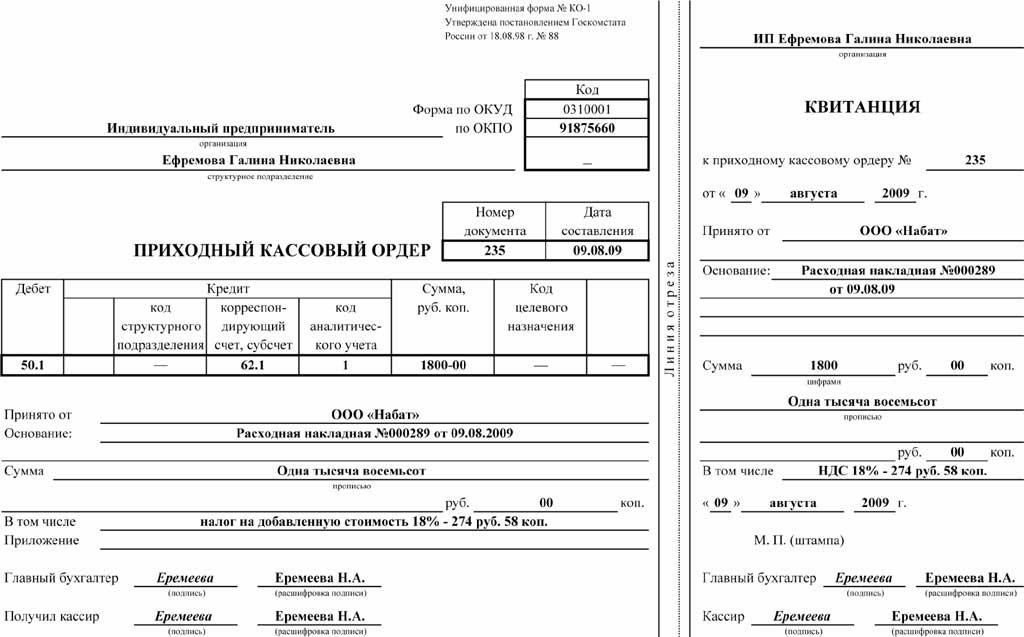

Приходный кассовый ордер (КО-1)

Поступление наличных средств в кассу организации оформляется с помощью приходного кассового ордера. Бланк приходного кассового ордера имеет унифицированную форму КО-1, которая выписывается бухгалтером в одном экземпляре.

Приходный кассовый ордер состоит из самого бланка приходного ордера и квитанции к нему. Квитанция выдается для подтверждения принятия денег.

Приходный кассовый ордер имеет следующие реквизиты:

регистрационный номер ордера и дату его заполнения;

информацию об организации: название предприятия, структурного подразделения, код ОКПО;

информацию о плательщике: наименование плательщика, номер корреспондирующего счета, субсчета;

сумма и основание;

приложение (перечисляются прилагаемые первичные и другие документы).

Квитанция к приходному ордеру заполняется аналогично образцу приходного кассового ордера.Как в приходном кассовом ордере, так и в квитанции категорически не допускаются исправления и помарки. Если при заполнении приходного кассового ордера или квитанции была допущена ошибка, необходимо переписать их заново. Приходный кассовый ордер и квитанцию не возбраняется писать от руки.

Перед тем как попасть в кассу приходный кассовый ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов. Затем, после заполнения и регистрации в журнале, но до получения наличных средств, ордер и квитанция должны быть подписаны главным бухгалтером.

Кассир, получив приходный ордер и квитанцию, должен проверить:

правильность оформления документов;

наличие на документах подписи главного бухгалтера и ее подлинность;

наличие приложений, перечисленных в документах.

При несоблюдении любого из выше перечисленных требований, кассир должен вернуть обратно документы для их доработки. Если документы заполнены верно, кассир должен принять деньги и поставить свою подпись, фамилию и инициалы на приходном ордере и квитанции. На квитанции кассиром указывается дата приема денег, ставится подпись и печать. Печать на квитанцию ставится так, чтобы краешек печати заходил на сам приходный ордер. Приложенные к ордеру документы погашают надписью или штампом "Получено" и указывают дату (число, месяц, год).

После поступления денег в кассу, кассир оставляет кассовый ордер в кассе, а квитанцию к ПКО отрывает и отдает на руки лицу, сдавшему деньги.

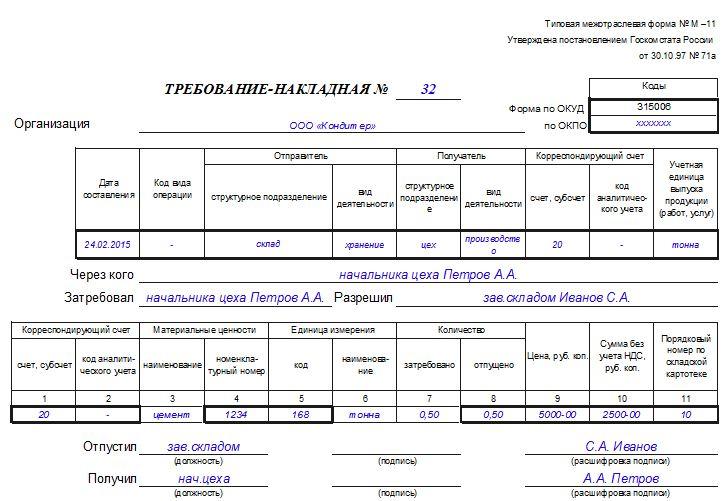

Требование-накладная форма М–11

При заполнении граф бланка надо указывать следующее:

«Код вида операции» заполняется если предприятие ведет автоматизированный учет и имеет собственные разработанные кодировки;

в графе «Учетная единица выпуска продукции» пишется наименование готовой продукции, для выпуска которой используется отпускаемый материал, а также ее единицу учета (штука, литр, тонна…);

в графе «Номенклатурный номер» можно указать номер материала, использовав Общероссийский классификатор продукции (ОК 004-93), либо использовать собственные разработанные кодировки. Эту графу заполнять не обязательно;

в графах «Материальные ценности» указываются наименование материалов и их номенклатурные номера;

при заполнении графы «Единица измерения» можно воспользоваться Общероссийским классификатором применяемых в России единиц измерения (ОК 015-94);

заполняя графу «Количество» проследите, чтобы количество отпущенного материала не превышало количество затребованного.

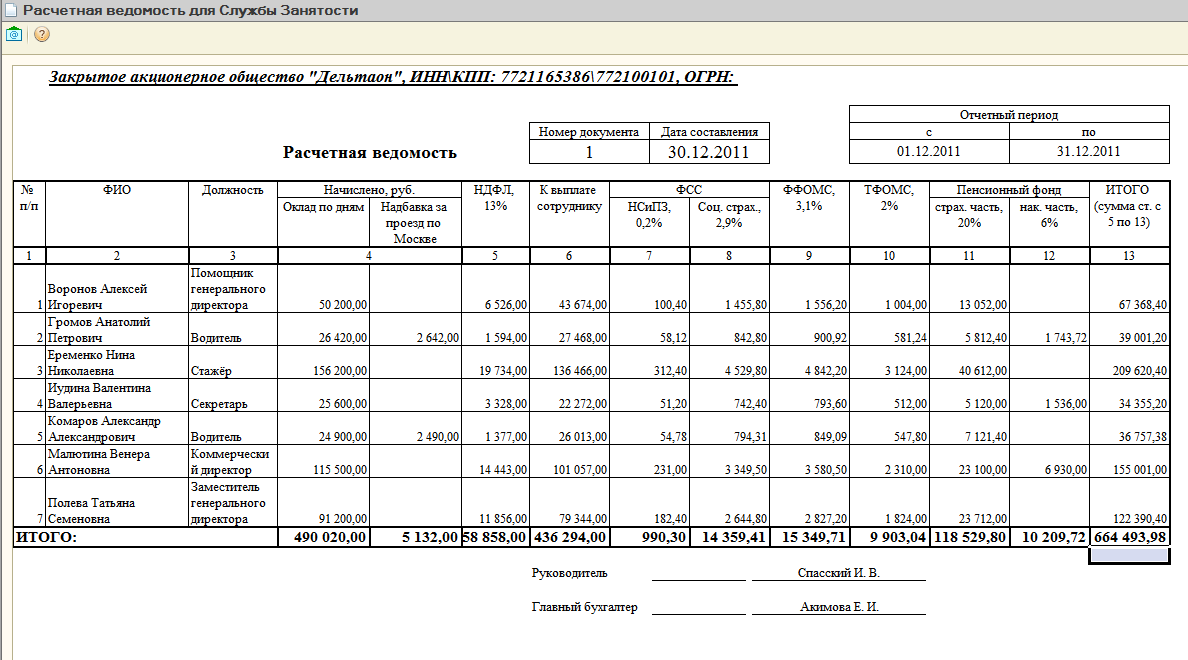

Расчетная ведомость

Вверху пишется название организации и указание кода ОКПО. Наименование структурного подразделения следует указывать в том случае, если расчет зарплаты ведется только для конкретного подразделения. Ведомости присваивается порядковый номер с начала года и указывается дата заполнения.

В качестве отчетного периода выступает месяц, за который будет вестись начисление оплаты труда.

Представленный ниже образец заполнен для трех работников цеха.

Информация об этих работниках, все начисления и удержания отражаются в таблице, расположенной в расчетной ведомости на втором листе.

Для каждого работника следует указать табельный номер, присвоенный ему при приеме на работу, фамилию и инициалы, должность и тарифную ставку (оклад).

Далее следует указать, сколько дней или часов отработал работник в отчетном периоде (месяц). Эти данные берутся из табеля учета рабочего времени. Отдельно указываются рабочие дни, отдельно выходные и праздничные. Такая необходимость связана с тем, что работа в выходные дни оплачивается выше. В нашем примере в отчетном периоде 21 рабочий день. Один из работников отработал 20 дней, другой – 15, а третий все 21.

В графе «начислено» следует отразить зарплату работника, исходя из отработанных им дней и установленной для него тарифной ставки. Также в этой графе отражаются все доплаты, премии, надбавки и больничные. В нашем образце ведомости один из работников заслужил премию. Второй, отработавший 15 дней, болел, для него по больничному листу было рассчитано больничное пособие. Других выплат у наших работников не было. Далее для каждого работника нужно сложить все причитающиеся ему выплаты, получив тем самым итоговую величину заработка.

Теперь необходимо применить к работнику причитающиеся ему стандартные вычеты, подробнее о стандартных вычетах, положенных работнику, читайте в этой статье.

Далее нужно отнять от начисленной итоговой величины зарплаты величину вычетов, от полученной величины считается налог на доходы физических лиц (НДФЛ) – 13%.

Теперь из значений графы 12 отнимаем рассчитанный НДФЛ из графы 13 и получаем итоговую сумму заработка, которую следует выплатить работнику, эта сумма записывается в последнюю графу 18.

Также при заполнении расчетной ведомости нужно обратить внимание на графы 16, 17. В графе 16 отражается задолженность организации перед работником, заполняется в том случае, если имеются невыплаченные суммы за предыдущие месяцы. В графе 17 отражается задолженность работника перед организацией, заполняется, если работник должен какие-то суммы организации. Суммы в графах 16, 17 следует учесть при расчете итоговой зарплаты к выплате.

По результатам заполненной таблицы расчетной ведомости считаются итоговые значения: всего начислено, всего удержано и всего к выплате.

ПК 5.3 Проводить определение налоговой базы для расчета налогов и сборов, обязательных для уплаты.

ПК 5.4 Применять налоговые льготы в используемой системе налогообложение при исчислении величины налогов и сборов, обязательных для уплаты

Методика расчета налога на прибыль организации

Для расчета налога на прибыль организации существует стандартная формула:

УД – ПНО + ОНА – ОНО = ТНП;

УР – ПНО + ОНА – ОНО = ТНУ, где

УД — условный доход;

УР — условный расход;

ПНО — постоянное налоговое обязательство;

ОНА — налоговый актив;

ОНО — отложенное налоговое обязательство;

ТНП — текущий налог на прибыль;

ТНУ — текущий налоговый убыток.

Расчет налог на прибыль организации

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 270 тыс. руб.

В производственном цикле были использованы сырье и материалы – 560 т. руб. Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб. Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

Расходы в данном примере за 1-й квартал 2016 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль: 294 тыс. руб. ((1770 тыс руб. – 270 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

Сумма налога на прибыль: 58,8 тыс. руб. (294 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 5,880 тыс. руб, в местные бюджеты – 52,920 тыс. руб

Методика расчет налога на имущество и авансовых платежейДля расчета налога на имущество необходимо исчислит среднегодовую стоимость этого имущества, которая будет налоговой базой.

При этом имущество учитывается по остаточной стоимости, порядок определения которой закреплен в учетной политике организации.

Остаточная стоимость = первоначальная стоимость — начисленная амортизация

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер налоговой ставки зависит от вида имущества и категории налогоплательщика.

Для расчета налога к уплате применяется формула:

Налог = налоговая база *налоговую ставку/100.

Расчет налога на имущество организации

На балансе организации ООО «Мебельный Дом» находится станок, остаточная стоимость которого на 01.01.16 г. составляет 80 000 (ежемесячная амортизация 2 000 рублей) и автомобиль, остаточная стоимость которого на 01.01.16 г. 250 000 рублей (ежемесячная амортизация 6 500 рублей).

Остаточная стоимость за первый квартал 2016 года

• январь — 78 000 + 243 500;

• февраль — 76 000 + 237 000;

• март — 74 000 + 230 500.

Итого налоговая база будет равна 317 250 рублей (1 269 000 (330 000 + 321 500 + 313 000 + 304 500) / 4).

Авансовый платеж за 1-й квартал: 317 250 * 2,2% = 6979,50 рублей.

Методика расчета НДФЛ

Налоговая база НДФЛ = Доходы – Налоговые вычеты

1) Определяем совокупный доход работника за текущий месяц.

2) Определяем совокупный доход работника нарастающим итогом с начала года с целью определения права работника на стандартный налоговый вычет налоговый вычет.

3) Определяем сумму стандартных налоговых вычетов.

а) на работника;

б) на иждивенца (на ребенка).

4) Определяем налоговую базу НДФЛ:

НБ = Доход за текущий месяц – НВ

5) Определяем сумму налога:

НДФЛ = НБ ´ 13%

Расчет НДФЛ

Расчет подоходного налога для сотрудника, имеющего троих детей

В организации ООО «Мебельный Дом» работает менеджер Федосеева В.И., зарплата которой составляет 35 000 руб., соответственно доход за год составит 35 000 * 12 = 420 000 руб. у сотрудницы имеется трое детей в возрасте 27, 14 и 11 лет. На старшего ребенка вычет не распространяется, но он учитывается в расчете налога. На второго – вычет 1 400 руб., а на третьего – 3 000 руб. Т. е. Федосеева В.И. вправе получить ежемесячный вычет в сумме 4 400 руб. (1 400 + 3 000 = 4 400 руб.) и уплачивает НДФЛ в сумме 3 978 руб. (35 000 – 4 400) * 13/100 = 3 978 руб. Вычет действителен, пока годовая зарплата не превысит уровня в 280 тыс. руб. В примере этот предел наступит по истечении августа, поэтому в феврале право на льготу не утрачивается: (35 000-4400) * 0,13 = 3 978 руб.

Методика расчета страховых взносов

В 2015 году действуют следующие тарифы по страховым взносам:

ПФР – 22%

ФОМС – 5,1%

ФСС – 2,9%

Таким образом, суммарная ставка для большинства плательщиков составит 30%. При этом законодательство предусматривает особый порядок расчета величины взносов для льготных категории организаций.

Формула страховых взносов:

Сумма взносов, начисленных по работнику за месяц = Сумма выплат (включаемая в базу для начисления взносов), начисленных работнику с начала года по месяц, за который начисляются взносы * тариф взносов – сумма взносов начисленных по работнику с начала года по месяц предшествующий месяцу, за который начисляются взносы

Расчет страховые взносы

ООО «Мебельный Дом» применяет базовые тарифы по страховым взносам. В феврале 2016 года сотрудник отдела кадров Ю. В. Никифоров, 1975 года рождения, заработал 30 000 руб.

Расчет платежей в фонды с февральских выплат Никифорову будет выглядеть так:

1) в ПФР:

— на страховую часть: 30 000 руб. × 16% = 4800 руб.;

— на накопительную часть: 30 000 руб. × 6% = 1800 руб.;

2) в ФФОМС: 30 000 руб. × 5,1% = 1530 руб.;

3) в ФСС РФ: 30 000 руб. × 2,9% = 870 руб.

Методика расчета НДС

Процентная ставка может различаться в зависимости от вида продукции. В платёжных документах НДС выделяется отдельной строчкой. Ставка – 18%. Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %.

В организации ООО «Мебельный Дом» расчет НДС производится по следующей методике:

Размер налога = Ставка налога * Налоговая база

Организация ООО «Мебельный Дом» за февраль 2016г. приобрела материалов на сумму – 60000 рублей.

60000*18%=10800 руб. (сумма НДС)

Организации в целях налогообложения применяют одну из систем, установленных НК РФ. Если юр. лицо не проявляет желания использовать спец. режим, то ему придется работать на ОСНО и уплачивать все налоги, установленные НК РФ при наличии базы налогообложения по ним.

Виды налогов и сборов, уплачиваемых юр. лицами.Организации, использующие ОСНО, являются плательщиками налогов на:

прибыль;

имущество;

воду;

землю;

транспорт;

игорный бизнес;

использование объектов животного мира.

Кроме того, они уплачивают НДС, НДФЛ, акцизы, НДПИ, торговый сбор и др.

Применение спец. режимов (УСН, ЕНВД, ЕСХН, соглашение о разделе продукции) либо освобождает организацию от уплаты основных налогов (прибыль, НДС, имущество), заменяя их единым соответствующим налогом (УСН, ЕНВД, ЕСХН), либо позволяет использовать систему льгот, относящуюся практически ко всем уплачиваемым организацией налогам (соглашение о разделе продукции). Спец. режим ПСН могут применять только ИП.

При применении УСН и ЕНВД юр. лицо должно (при наличии оснований) платить все налоги, кроме тех, которые заменены единым налогом. ЕСХН здесь является исключением. При нём не уплачивается торговый сбор (п. 2 ст. 411 НК РФ), а акцизы, НДПИ, налог на игорный бизнес и сбор за использование объектов животного мира несовместимы с этим режимом по определению.

Сроки уплаты налогов устанавливаются либо НК РФ (налоги федерального уровня, налоги при спец. режимах, торговый сбор и налог на игорный бизнес), либо законами регионов (имущество, земля, транспорт). Однако в любом случае они подчиняются правилу п. 7 ст. 6.1 НК РФ: если установленный срок уплаты приходится на выходной день, то он переносится на ближайший к нему следующий рабочий день.

Особенности уплаты налога на прибыльНалог на прибыль — единственный налог, который имеет достаточно сложную систему определения и уплаты авансовых платежей для организации-плательщика. Возможные варианты по авансам для прибыли следующие:

Организация, в соответствии с п. 3 ст. 286 НК РФ, может не платить авансовые платежи. Тогда она уплачивает налог единовременно по завершении квартала на основании фактических итогов работы.

Организация платит ежемесячные авансовые платежи по результатам прошедшего квартала. То есть сумма авансовых платежей на текущий квартал считается равной сумме налога, начисленного за прошедший квартал. Она делится на 3 части и уплачивается ежемесячно равными долями (по 1/3) в течение текущего квартала, а затем учитывается в расчете итоговых платежей по этому кварталу. При этом авансы на 4-й квартал текущего года и на 1-й квартал следующего года устанавливаются равными сумме, начисленной за 3-й квартал текущего года. Сроки итогового платежа за прошедший квартал и первого авансового платежа за текущий квартал совпадают.

Можно платить ежемесячные авансовые платежи от фактически полученной прибыли. В этом случае ежемесячно рассчитывается и уплачивается реальная сумма налога от прибыли, полученной по итогам месяца. При этом последний платеж (за декабрь) делается не в январе, а в соответствии с общим сроком, установленным для последнего расчета по прибыли за год.

Срок уплаты НДФЛ, в отношении которого юрлица являются налоговыми агентами, увязан со сроком выплаты дохода работникам (п. 6 ст. 226 НК РФ). Поэтому конкретизировать сроки его уплаты невозможно, и в наших таблицах он не отражается.

Особенности уплаты региональных и местных налоговСроки уплаты налога на имущество, транспортного и земельного налогов так же, как и обязательность (или необязательность) начисления и уплаты авансовых платежей по ним устанавливаются законами регионов. Организациям, имеющим основания для таких платежей, нужно ознакомиться с соответствующими местными законами, поскольку сроки уплаты этих налогов по регионам могут существенно различаться. В наших таблицах, имеющих общий характер, мы по этой причине их не приводим.

Особенности уплаты единого налога при УСН и ЕСХНСроки уплаты УСН и ЕСХН, установленные НК РФ, применяются с одной оговоркой: если юр. лицо утратило право на применение этих спец. режимов или добровольно отказалось от них, то оно в месяце, следующем за месяцем прекращения применения спец. режима, до 25-го числа должно рассчитаться по единому налогу. Рассмотрение регулярных сроков уплаты ЕСХН в нашей статье не запланировано.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!