Российская Федерация, Петропавловск-Камчатский

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 16.08.2017 00:06

Такатлы Денис Александрович

Старший преподаватель информатики, математики и экономики

38 лет

Местоположение

Специализация

Интеллектуальный капитал

Категория:

Информатика

14.05.2017 13:46

Просмотр содержимого документа

«Интеллектуальный капитал»

Всероссийская Академия Внешней Торговли

Кафедра Естественнонаучных и социально – гуманитарных наук

Дисциплина: Информационные системы в экономике

ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ

Старший преподаватель: Такатлы Д.А.

г. Петропавловск - Камчатский

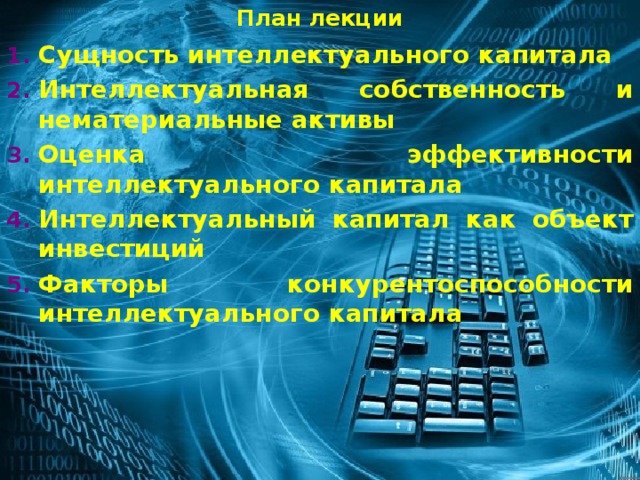

План лекции

- Сущность интеллектуального капитала

- Интеллектуальная собственность и нематериальные активы

- Оценка эффективности интеллектуального капитала

- Интеллектуальный капитал как объект инвестиций

- Факторы конкурентоспособности интеллектуального капитала

- Сущность интеллектуального капитала

Интеллектуальный капитал - знания, навыки и производственный опыт конкретных людей (человеческие авуары) и нематериальные активы, включающие патенты, базы данных, программное обеспечение, товарные знаки и др., которые производительно используются в целях максимизации прибыли и других экономических и технических результатов. Сумма знаний всех работников компании и инструменты организации, увеличивающие совокупность знаний, то есть всё то, что обеспечивает экономическую конкурентоспособность.

- Должны ли разбираться в вопросах формирования интеллектуального капитала?

- Нужно ли управлять интеллектуальным капиталом?

- Является ли важным направлением интеллектуальный капитал?

1 вопрос

2 вопрос

3 вопрос

Процесс воспроизводства интеллектуального капитала

Интеллектуальный потенциал

Интеллектуальная активность

Интеллектуальный капитал

ОПЕРАЦИОННЫЙ ЦИКЛ

Отгрузка готовой продукции

Поступление сырья

Получение средств от покупателя

Оплата

сырья

Производственный цикл

Финансовый цикл

Формирование интеллектуального капитала

Этап коллегиальности - период быстрого роста организации, осознание своей миссии и формирование стратегии развития. Формируется видение организации как отдельной сущности, осознание её взаимоотношений с внешней средой.

Стадия зрелости

Интеллектуальный капитал

Зрелость организации означает, что ей удаётся сохранять устойчивое положение во внешней среде; показывает, что остальные процессы переработки опыта и встраивания его в существующую систему представлений имеют явное выражение в базисных представлениях организационной культуры

Стадия роста

Организационный капитал

Стадия рождения

Человеческий капитал

На этом этапе организация является социосистемой, так как она состоит из людей, принадлежащих единой или сходным парадигмам. Каждый член организации обладает собственными культурными представлениями и системой ценностей.

Стадии превращения интеллектуального капитала в денежные средства

Превращение денежных средств в интеллектуальный производственный капитал

Превращение продукции в товар

Интеллектуальный капитал в продукцию

Интеллектуальный капитал

Бизнес-капитал

Человеческий капитал

Организационный капитал

Внутренние ресурсы

Внешние ресурсы

Косвенное отношение

Прямое отношение

- клиенты

- поставщики

- Партнеры

- объединения

- рыночные капиталы

- новые знания

- Владельцы

- СМИ

- Регулирующие органы

- Группы влияния

- Власти

- Процессы

- Структура организации

- Системы

- Информация

- ПО

- Организационная культура

- Бренды

- Торговые знаки

- Сервисные предложения

- Продуктовые концепции

- Патенты

Концепции

Установки

Интеллектуальная гибкость

- Знания и личные контакты

- сопереживание

- Поведение, выносливость, темп жизни

- Способность к инновациям

- Способность к имитации

- Способность к саморазвитию

Сравнение интеллектуального капитала

Капитал

Физический

Интеллектуальный

Материальная природа

Нематериальная природа

Затраты в прошлом

Результаты в будущем

Аддитивный

Неаддитивный

Финансовая оценка

Комбинация стоимостных и нестоимостных оценок

Организация владеет всем капиталом

Организация владеет капиталом лишь частично

2. Интеллектуальная собственность и нематериальные активы

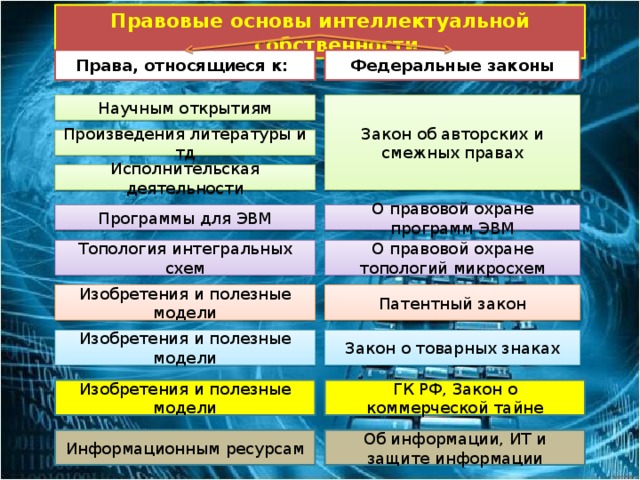

Интеллектуальная собственность — это право разрешать использовать изобретение, полезную модель, товарный знак, рисунок, песню, музыкальное или художественное произведение, программу, базу данных и любое другое творение автора. Объекты интеллектуальной собственности — это промышленная собственность и авторское право.

Объекты интеллектуальной собственности

Исключительное право на:

Деловая репутация

Объекты коммерческой тайны

Средство индивидуализации

Объекты промышленной собственности

Объекты авторского права

- НИОКР

- Наука

- Программы для ЭВМ

- Интегральные микросхемы

- Изобретения

- Полезные модели

- Промышленные образцы

- Товарные знаки

- Знак обслуживания

- «Ноу-Хау»

- Банковские операции

- Модели бизнеса

- Коэффициент Гудвилла

Правовые основы интеллектуальной собственности

Федеральные законы

Права, относящиеся к:

Научным открытиям

Закон об авторских и смежных правах

Произведения литературы и тд

Исполнительская деятельности

О правовой охране программ ЭВМ

Программы для ЭВМ

Топология интегральных схем

О правовой охране топологий микросхем

Изобретения и полезные модели

Патентный закон

Изобретения и полезные модели

Закон о товарных знаках

Изобретения и полезные модели

ГК РФ, Закон о коммерческой тайне

Информационным ресурсам

Об информации, ИТ и защите информации

Схема получения прибыли от реализации инновационной продукции

ИДЕЯ

- ТЗ на исследование

- Исследование

- Проект

Исследование и обоснование разработки

- Постановка на производство

- Производственный

цикл

- Технический проект

- Рабочий проект

- Техническая документация

- Предварительное испытание образцов

Разработка

Производство

- Товарная политика

- Ценовая политика

- Коммуникационная политика

- Сбытовая политика

Реализация

ПРИБЫЛЬ

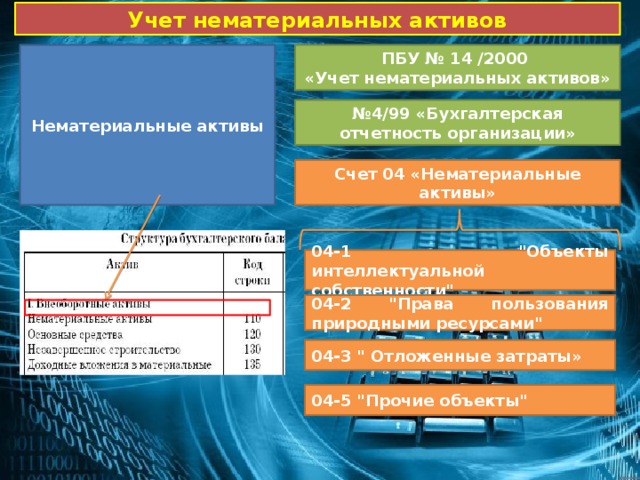

Нематериальные активы

Нематериальные активы — определенная группа активов хозяйствующих субъектов, обладающих стоимостью и приносящих доход (либо создающих условия для получения дохода), но не имеющих физического содержания.

Условия нематериальных активов

отсутствие материально-вещественной структуры

возможность идентификации (отличия) нематериальных активов от других форм имущества при помощи лицензий и патентов

использование в производстве продукции, оказание услуг, выполнение работ для управленческих нужд организации

использование в течение длительного периода времени, т. е. срок полезного использования должен быть более 1 года

приобретение нематериальных активов с целью личного потребления, а не дальнейшей перепродажи

способность приносить экономическую выгоду

Учет нематериальных активов

Нематериальные активы

ПБУ № 14 /2000

«Учет нематериальных активов»

№ 4/99 «Бухгалтерская отчетность организации»

Счет 04 «Нематериальные активы»

04-1 "Объекты интеллектуальной собственности"

04-2 "Права пользования природными ресурсами"

04-3 " Отложенные затраты»

04-5 "Прочие объекты"

Методы оценки нематериальных активов

ЗАТРАТНЫЙ МЕТОД

ПРИБЫЛЬНЫЙ МЕТОД

РЫНОЧНЫЙ МЕТОД

Метод начальных затрат

Метод капитализации прибыли

Метод сравнительного анализа продажи

Метод стоимости замещения

Метод дисконтирования будущих денежных потоков

Метод освобождения от роялти

Метод восстановительной стоимости

Затратный метод оценки нематериальных активов

Метод начальных затрат

Метод стоимости замещения

Метод восстановительной стоимости

Стоимость актива базируется на фактически произведенных затратах, извлеченных из бухгалтерской отчетности предприятия за несколько последних лет.

Принцип замещения устанавливает максимальную стоимость собственности, которая определяется минимальной ценой, которую следует заплатить при покупке актива аналогичной полезности или с аналогичной потребительной стоимостью.

Восстановительная стоимость актива определяется как сумма затрат, необходимых для создания новой точной копии оцениваемого актива. Эти затраты должны быть основаны на современных ценах на сырье, материалы, энергоносители, комплектующие изделия, информацию и на среднеотраслевой стоимости рабочей силы соответствующей квалификации.

Согласно затратного подхода стоимость актива может оцениваться по затратам, необходимым для воспроизводства или его замены за вычетом обоснованной поправки на начисленный износ актива. Если для материальных активов характерны физический износ, функциональное и экономическое устаревание, то для нематериальных активов скорее характерны Временной (или срочный) износ и Моральный износ.

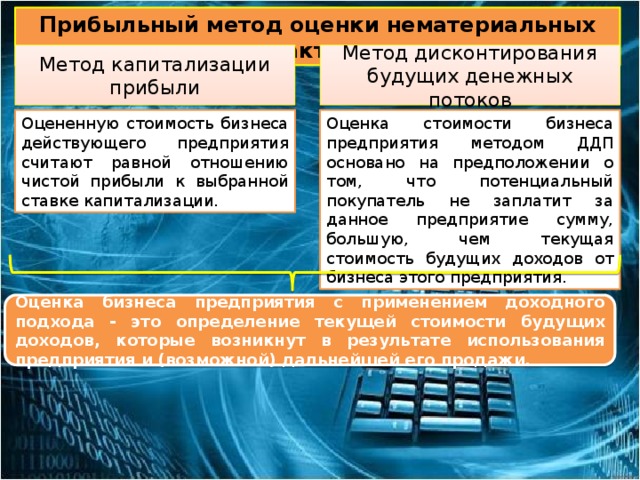

Прибыльный метод оценки нематериальных активов

Метод капитализации прибыли

Метод дисконтирования будущих денежных потоков

Оцененную стоимость бизнеса действующего предприятия считают равной отношению чистой прибыли к выбранной ставке капитализации.

Оценка стоимости бизнеса предприятия методом ДДП основано на предположении о том, что потенциальный покупатель не заплатит за данное предприятие сумму, большую, чем текущая стоимость будущих доходов от бизнеса этого предприятия.

Оценка бизнеса предприятия с применением доходного подхода - это определение текущей стоимости будущих доходов, которые возникнут в результате использования предприятия и (возможной) дальнейшей его продажи.

Рыночный метод оценки нематериальных активов

Метод сравнительного анализа продажи

Метод освобождения от роялти

Метод сравнительного анализа продаж (САП) — метод оценки стоимости объекта путем сравнения недавних продаж сопоставимых объектов с оцениваемым объектом после осуществления соответствующих корректировок, учитывающих различия между ними.

Фактически метод освобождения от роялти (Royalty Relief Method) является комбинацией сравнительного и доходного методов. Основой метода является предположение о том, что если бы компания использовала бренд по договору лицензии или франчайзинга, то она должна была бы выплачивать лицензиару (владельцу лицензии) некоторый процент - роялти. Поскольку оцениваемый бренд является собственностью компании, то роялти капитализирует сама компания. Сумма дисконтированных потенциальных роялти является оценкой стоимости бренда.

Критерии к оценке системы эффективности интеллектуального капитала

Экономичность

Прозрачность и достоверность

Стратегические и тактические цели

Информация

организации

для акционеров и инвесторов

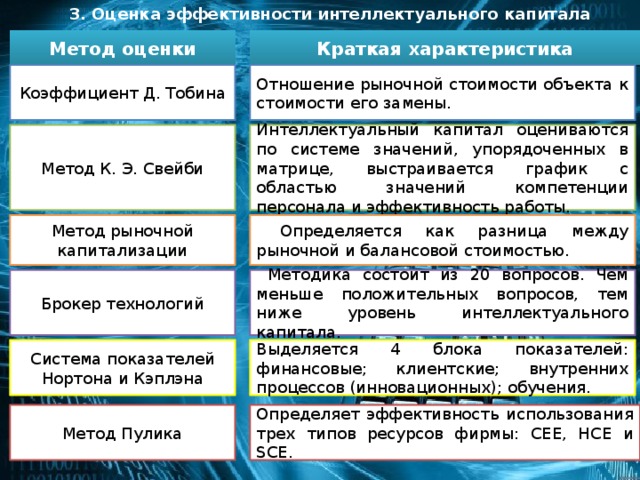

3. Оценка эффективности интеллектуального капитала

Метод оценки

Краткая характеристика

Коэффициент Д. Тобина

Отношение рыночной стоимости объекта к стоимости его замены.

Метод К. Э. Свейби

Интеллектуальный капитал оцениваются по системе значений, упорядоченных в матрице, выстраивается график с областью значений компетенции персонала и эффективность работы.

Метод рыночной капитализации

Определяется как разница между рыночной и балансовой стоимостью.

Брокер технологий

Методика состоит из 20 вопросов. Чем меньше положительных вопросов, тем ниже уровень интеллектуального капитала.

Система показателей Нортона и Кэплэна

Выделяется 4 блока показателей: финансовые; клиентские; внутренних процессов (инновационных); обучения.

Метод Пулика

Определяет эффективность использования трех типов ресурсов фирмы: CEE, HCE и SCE.

Ситуационные методы оценки интеллектуального капитала

Синтетические методы

Методы системы показателей

- Оценка рыночной стоимости акций

- Ситуации слияния и поглощения

- Бенчмаркинг компаний одной отрасли

- Отчеты о состоянии интеллектуального капитала компаний

- Мониторинг коммерческих и некоммерческих организаций

- Мониторинг отдельных подразделений

- Бенчмаркинг компаний одной отрасли

- Отчеты о состоянии интеллектуального капитала компаний

Интеллектуальные методы

- Навигатор Скандиа

- Сбалансированная система показателей

- Показатели неосязаемых активов

- Показатели роста

- Показатели обновления / инноваций

- Показатели эффективности использования

- Показатели стабильности / рискованности

- Технологический метод Э.Брукинга

- Эмпирические показатели

Интеллектуальный капитал

Навигатор Скандиа

Методология, предложенная компанией «Скандиа», считается первой значимой попыткой оценить все значимые составляющие интеллектуального капитала. Однако многие исследователи отмечают существенные недостатки данной методологии. Данный навигатор включал в себя 91 новых показателей и 71 традиционных показателей

Составляющие навигатора Скандиа

ФИНАНСЫ

СЕГОДНЯ

РАБОТНИКИ

КЛИЕНТЫ

МЕТОДЫ

ВОЗОБНОВЛЕНИЕ И РАЗВИТИЕ

ЗАВТРА

СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ

ФИНАНСЫ

ВЗАИМООТНОШЕНИЯ С КЛИЕНТАМИ

ВНУТРЕННИЕ БИЗНЕС - ПРОЦЕССЫ

ОБУЧЕНИЕ И ПОВЫШЕНИЕ КВАЛИФИКАЦИИ ПЕРСОНАЛА

ПОКАЗАТЕЛИ НЕОСЯЗАЕМЫХ АКТИВОВ

- Удовлетворение потребностей клиента

- Сохранение клиентской базы

- Сохранение доли рынка

Внутренние информационные бизнес- процессы

КЛИЕНТЫ

- Качество исполнения заказов

- Сроки исполнения заказов

- Стоимость исполнения заказов

- Разработка новых продуктов

- Удовлетворенность персонала

- Наличие информационных систем

Обучение и развитие персонала

МОНИТОРИНГ НЕОСЯЗАЕМЫХ АКТИВОВ

Рост рассматриваемых активов

Уровень обновления

Эффективность

Риск по потери активов

ТАБЛИЦА НЕОСЯЗАЕМЫХ АКТИВОВ

Наименование показателя

Показатели внешней структуры

Показатель роста

Показатели внутренней структуры

- Выручка от реализации

Показатели обновления / инноваций

Показатели компетенции

- Инвестиции в новые технологии

- Инвестиции в развитие внутренней структуры

- Продажи новым клиентам

- Доля клиентов, поддерживающих имидж организации

- Суммарное количество лет профессионального опыта работника

- Средний образовательный уровень работника

- Доля новых продуктов / услуг

- Доля клиентов способствующих развитию организации

- Издержки на обучение, тренинги, стажировки

- Доля клиентов, «стимулирующих» рост знаний персонала

ТАБЛИЦА НЕОСЯЗАЕМЫХ АКТИВОВ

Наименование показателя

Показатели внешней структуры

Показатели эффективности использования

Показатели внутренней структуры

- Прибыль на одного клиента

- Продажи на одного клиента

Показатель стабильности / рискованности

Показатели компетенции

- Рост объемов продаж в расчете на одного работника

- Доля персонала ИТ - технологий

- Доля 5 крупных клиентов

- Частота повторных заказов

- Индекс удовлетворенности клиентов

- Доля постоянных клиентов

- Прибыль на одного специалиста

- Прибыль на одного работника

- Доля специалистов в общей численности работников

- Возраст компании

- Коэффициент текучести административных кадров

- Средний опыт работы административного персонала

- Коэффициент Rookie

- Коэффициент текучести кадров и текучести специалистов

- Средний возраст работников

- Средний уровень оплаты труда

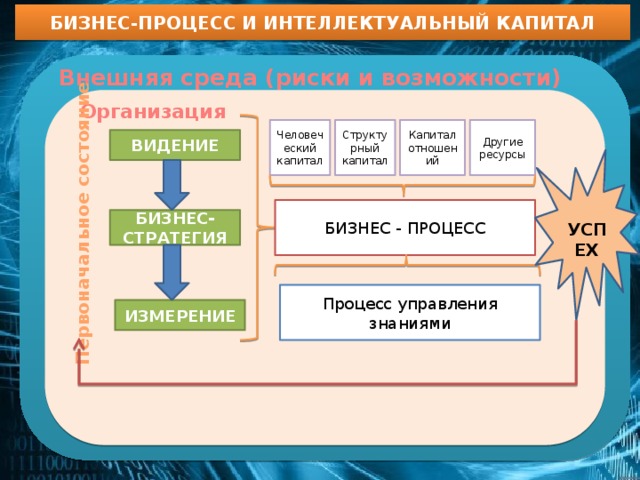

Первоначальное состояние

БИЗНЕС-ПРОЦЕСС И ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ

Внешняя среда (риски и возможности)

Организация

Структурный капитал

Капитал

Другие ресурсы

Человеческий капитал

отношений

ВИДЕНИЕ

УСПЕХ

БИЗНЕС - ПРОЦЕСС

БИЗНЕС-СТРАТЕГИЯ

Процесс управления знаниями

ИЗМЕРЕНИЕ

ТЕХНОЛОГИЧЕСКИЙ МЕТОД Э.БРУКИНГА

Описание желаемых целей

Описание оптимальных параметров активов

Присвоение верхних пороговых значений

Выбор метода аудита

База знаний интеллектуального капитала

Проведение аудита активов

Документальное оформление активов

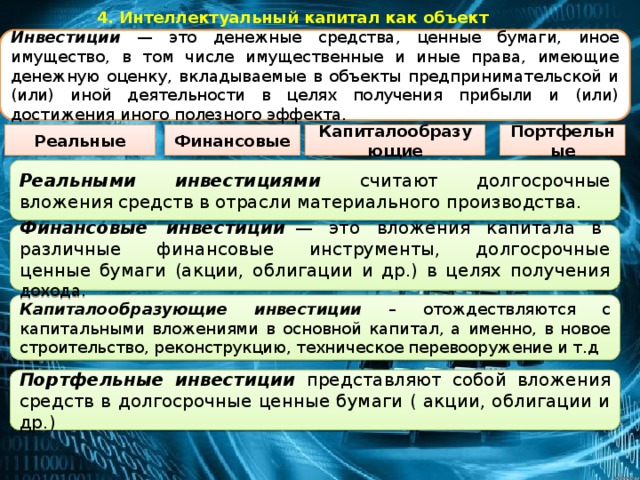

4. Интеллектуальный капитал как объект инвестиций

Инвестиции — это денежные средства, ценные бумаги, иное имущество, в том числе имущественные и иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Реальные

Финансовые

Капиталообразующие

Портфельные

Реальными инвестициями считают долгосрочные вложения средств в отрасли материального производства.

Финансовые инвестиции — это вложения капитала в различные финансовые инструменты, долгосрочные ценные бумаги (акции, облигации и др.) в целях получения дохода.

Капиталообразующие инвестиции – отождествляются с капитальными вложениями в основной капитал, а именно, в новое строительство, реконструкцию, техническое перевооружение и т.д

Портфельные инвестиции представляют собой вложения средств в долгосрочные ценные бумаги ( акции, облигации и др.)

РЕАЛЬНЫЕ ИНВЕСТИЦИИ

ФИНАНСОВЫЕ ИНВЕСТИЦИИ

Денежные инструменты

Ценные бумаги

Кредитные инструменты

Капиталообразующие инвестиции

Инвестиционный процесс

Инвестиции по мероприятиям

Инвестиции по участию

Выбор инвестиционной политики

Нетто - инвестиции

Прямые инвестиции

проводимые в начале жизненного цикла организации при ее образовании

Инвестиции, осуществляемые юридическими и физическими лицами, владеющими организациями или имеющими право на участие в их управлении.

Анализ ценных бумаг

Реинвестиции

Формирование портфеля ценных бумаг

полученные денежные средства в результате продажи продукции (работ, услуг), вновь направляются на воспроизводство основных фондов.

Непрямые инвестиции

Пересмотр портфеля ценных бумаг

инвестиции, осуществляемые через финансовых посредников

Брутто - инвестиции

Оценка эффективности портфеля ценных бумаг

суммы нетто-инвестиций и реинвестиций.

Финансовые решения

Стратегическое планирование

Финансовый анализ и отчетность

Принятие инвестиционных решений

Производство

Исследование и развитие

Трудовые ресурсы

Информационный менеджмент

Маркетинг

Инвестиционная деятельность

Инвестиционная деятельность представляет собой вложение инвестиций и практическое действие в целях получения прибыли или достижения иного полезного эффекта. Сложность ее осуществления определена тем, что вложение средств и получение доходов разъединены во времени. К тому же размер дохода имеет вероятностный характер и зависит от влияния многих факторов.

Субъекты и объекты инвестиционной деятельности

Заказчики

Инвесторы

Основной капитал

Оборотный капитал

Субъекты инвестиционной деятельности

Объекты инвестиционной деятельности

НИОКР

Ценные бумаги и целевые

Пользователи

Посредники

Инвестиционные проекты

Инвестиционный проект – это программа мероприятий, с помощью которых осуществляются эффективные капитальные вложения для получения прибыли или иного экономического эффекта.

Классификация инвестиционных проектов

По масштабу инвестиций

По поставленным целям

По степени взаимосвязи

По степени риска

По срокам

Классификация инвестиционных проектов по принятию решений

Анализ инвестиционных проектов

Принятие решений

с финансовой отдачей

Стандартные

с качественной отдачей

Нестандартные

социальное

специальное

Особенности оценки инвестиционного проекта

Отдача от инвестиций в человеческий капитал зависит от продолжительности трудоспособного периода его носителя.

Износ человеческого капитала определяется степенью естественного износа (старения) и степенью морального износа знаний.

Прирост человеческого капитала происходит в процессе накопления работником производственного опыта.

Особенности оценки структуры инвестиционного проекта

Традиционная структура

ФИЗИЧЕСКИЙ УРОВЕНЬ

Интеллектуальный

Современная структура

ИНТЕЛЛЕКТУАЛЬНЫЙ УРОВЕНЬ

ФИЗИЧЕСКИЙ

5. Факторы конкурентоспособности интеллектуального капитала

Конкурентоспособность — это способность объекта выдерживать конкуренцию в сравнении с аналогичными объектами на данном рынке. Автор подчеркивает, что товар или услуга являются конкурентоспособными или неконкурентоспособными на конкретном рынке.

Создание нового продукта, инжиниринг

Маркетинг, реклама

Логистика

Приобретение лицензий ПО

Финансы, информационные системы

Новый программный продукт (ИС)

Факторы конкурентоспособности по М.Портеру

УГРОЗА ЗАМЕНИТЕЛЕЙ

ЦЕНОВАЯ ВЛАСТЬ ПОСТАВЩИКОВ

ЦЕНОВАЯ ПОЛИТИКА ПОТРЕБИТЕЛЕЙ

БАРЬЕРЫ ВХОДА

СТРУКТУРА ОТРАСЛИ

Факторы конкурентоспособности ИТ

Оптимизация затрат в сфере ИТ

Управление ИТ - проектами

Оборудование и программное обеспечение

Управление проектами (project management) в широком понимании – это профессиональная деятельность, основанная на использовании современных научных знаний, навыков, методов, средств и технологий и ориентированная на получение эффективных результатов.

Затраты на ИТ – персонал

Затраты на каналы связи

Затраты на покупку лицензии на программное обеспечение

Компетенции фирмы в области конкурентоспособности интеллектуального капитала

Технология

Производственный процесс

Процедуры планирования

Центральная компетенция

Сеть дистрибуции

Инновационный потенциал

Предпринимательские способности ведения бизнеса

База данных о клиентах

Навыки персонала в обслуживании

Пять сил конкуренции по М.Портеру

Конкурентное давление со стороны компаний, вновь появляющихся на рынке, зависит от барьеров для входа на рынок и ожидаемой реакции на это со стороны фирм, присутствующих на этом рынке.

Поставщики стремятся получить за свои товары наивысшие цены, между ними и фирмами обычно возникает острая борьба.

Конкуренция в отрасли снижает прибыли, так как приходится тратить большие средства на рекламу, совершенствование продукции, повышение ее качества, организацию послепродажного сервиса, отработку разнообразных форм взаимодействия с конкурентами.

НОВЫЕ КОНКУРЕНТЫ

ПОСТАВЩИКИ

КОНКУРЕНЦИЯ В ОТРАСЛИ / ИНТЕНСИВНОСТЬ КОНКУРЕНЦИИ

КЛИЕНТЫ

ТОВАРЫ - ЗАМЕНИТЕЛИ

Согласно модели Портера товары-заменители могут влиять на конкурентную ситуацию в отрасли за счет того, что фирмы, работающие в других отраслях, выпускают продукцию, которая может заменять продукцию вашей фирмы.

Покупатели товаров компании стремятся к уменьшению цен на продукцию и повышению ее качества. Покупатели обладают значительной рыночной властью, когда они информированы о ценах и качестве товаров, имеют рычаги для контроля цен, качества, условий обслуживания и других условий приобретения товара.

Всероссийская Академия Внешней Торговли

Кафедра Естественнонаучных и социально – гуманитарных наук

Дисциплина: Информационные системы в экономике

ИНТЕЛЛЕКТУАЛЬНЫЙ КАПИТАЛ

Старший преподаватель: Такатлы Д.А.

г. Петропавловск - Камчатский

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!