Россия, Волгоград

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.05.2021 08:59

Борисенко Ольга Владимировна

учитель

50 лет

Местоположение

Специализация

Исследовательская работа на тему "Простые и сложные проценты"

Категория:

Математика

31.05.2020 23:28

Просмотр содержимого документа

«Исследовательская работа на тему "Простые и сложные проценты"»

Муниципальное общеобразовательное учреждение «Средняя школа № 11 Ворошиловского района Волгограда»

Простые и сложные проценты

учитель Борисенко Ольга Владимировна

В современном обществе, так же как и в прежние времена, просто необходимо использование понятия процент. В связи с этим человек, который столкунулся с проблемой использования процента, должен четко понимать что это такое и как можно произвести сложные и несложные расчеты, потому что значение этой темы достаточно велико, и она затрагивает многие сферы жизнедеятельности человека: финансовую, экономическую, демографическую, не говоря уже о том ,что многим приходится решать задачи на проценты в рамках получения среднего, специального и высшего образований.

Всем понятно, что чаще всего понятие «процент» используется в торговле: скидки, прибыль, наценки, сезонные изменения цен на товары, налог – всё это проценты. Также проценты часто встречаются в обыденной жизни: вложение денег под проценты, покупка товаров в рассрочку, выплата налогов и другое. Проценты используются и для сравнения различных данных: уровень роста жизни, количество рождаемости, качество успеваемости и т.д. Человеку в современном мире важно владеть некоторым объёмом знаний в области экономики, потому что деятельность экономики полностью основана на использовании процентов.

Итак, для начала попробуем понять что такое процент и узнать историю его возникновения.

Само слово “процент” происходит от латинских слов pro и centum, что означает “со ста”. Знак % произошел, как предполагают, благодаря опечатке. В рукописях pro centum часто заменяли словом “cento”- сто и писали его сокращенно- cto. В 1685 году в Париже была напечатана книга- руководство по коммерческой арифметике, где по ошибке наборщик вместо cto набрал %. После этой ошибки многие математики также стали употреблять знак % для обозначения процентов, и постепенно он получил всеобщее признание. В первые о проценте упоминалось в V веке, уже тогда индийцы использовали проценты. В Европе проценты появились спустя 1000 лет и применялись они в торгово-денежных сделках, затем их применение значительно расширилось.

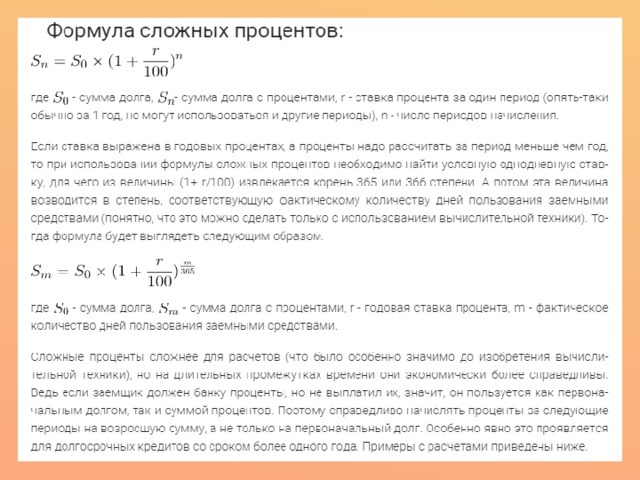

Самое время сказать о том, что процент –это сотая часть целого.

Учитывая потребности современного общества, чаще всего с процентами мы сталкиваемся в контексте кредитов и кредитования и тема эта будет актуальна еще долгое время.

Кредит -это денежные средства, переданные в долг одной стороне за определенное вознаграждение и на определенный срок.

Кредитование – это финансовые взаимоотношения, в которых одна сторона – кредитодатель, предоставляет во временное пользование ссуду в денежной или натуральной форме, а вторая сторона – заемщик, пользуется предоставленной ссудой на условиях возвратности и возмездности.

Именно эту возмездность или вознаграждение заемщику придется отдавать в виде процентов , и именно в тот момент, когда заемщик решил взять кредит ,он должен четко понимать под какой процент и на какой срок он берет этот заем.

И чтобы простой обыватель не попал в просак или не был готов к неожиданным сюрпризам попробуем внести финансовую ясность в данной процесс.

Рассмотрим несколько видов кредитов: ипотечный кредит, потребительский кредит, автокредит, быстрые займы.

- Ипотека — это залог недвижимости. То есть ипотечный кредит означает, что вы берете у банка деньги под процент (кредит), а гарантией того, что вы вернете эти деньги, становится залог вашего недвижимого имущества: дома, квартиры, земельного участка.

- Потребительский кредит — это деньги, которые вы одалживаете у банка на покупку товаров и услуг для себя или своей семьи. Потребительский кредит выдают только физическим лицам, на компанию его оформить нельзя. Автокредит – кредиты для физических лиц на покупку транспортного средства (легкового автомобиля, грузового автомобиля, автобуса и других видов личного транспорта) с одновременным его использованием в качестве залога.

- Микрозаймы – это небольшие кредиты от организаций, которые предлагаются под высокие проценты. Для получения займа не требуется практически никаких документов – ни справки о месте работе, платежеспособности, только паспортные данные.

- Делаем расчет процентов по кредиту

- Чтобы не переплатить лишнего по кредиту, стоит познакомиться с условиями займов на сайтах разных банков. И только потом выбрать кредитора и конкретный продукт. На веб-ресурсах можно найти примеры, как рассчитать проценты по кредиту и ежемесячные платежи. Это можно сделать на кредитных калькуляторах или самостоятельно, зная сумму ссуды, срок кредитования, размер процентной ставки и ежемесячной комиссии за обслуживание счета.

- Вы еще верите, что проценты по кредитам и займам бывают нулевыми? Тогда посетите магазин, где выдаются беспроцентные рассрочки на товары. И поинтересуйтесь у продавца, во сколько обойдется покупка товара на наличные.

- Вам наверняка предложат 10-15-типроцентную скидку от ценника. При кредитовании это и есть доход банка. Здесь проценты по потребительским кредитам не так высоки, поскольку ссуды на бытовую технику считаются операциями со средним уровнем риска.

- Как правило, годовые проценты по ссуде начисляются на первоначальную сумму займа или на ее остаток. В первом случае размер процентов будет постоянным весь срок кредитования. Во втором – после каждого погашения тела ссуды (основного долга) сумма процентов будет уменьшаться. Заемщику выгодна формула процентов по кредиту на остаток .

В интернете достаточно много предложений по кредитам и даже онлайн калькуляторов , выглядит это примерно так:

- Способы начисления процентов бывают разными и зависят от условий контракта. Ставки могут применяться в одной и той же начальной сумме на протяжении всего периода кредитования или к сумме с начисленными в предыдущем периоде процентами.

- Первый вариант расчётов называется простой процентной ставкой, второй — сложной. Простая ставка действует в отношении одной и той же первоначальной суммы долга на протяжении всего срока, т. е. исходная база (денежная сумма) всегда одна и та же (без учёта последовательного её погашения). Такой способ начисления используется в потребительском кредитовании.

- Сложная применяется к наращенной сумме кредита, т. е. к сумме, возросшей на величину процентов, начисленных за предыдущий период. Поэтому исходная база постоянно растёт.

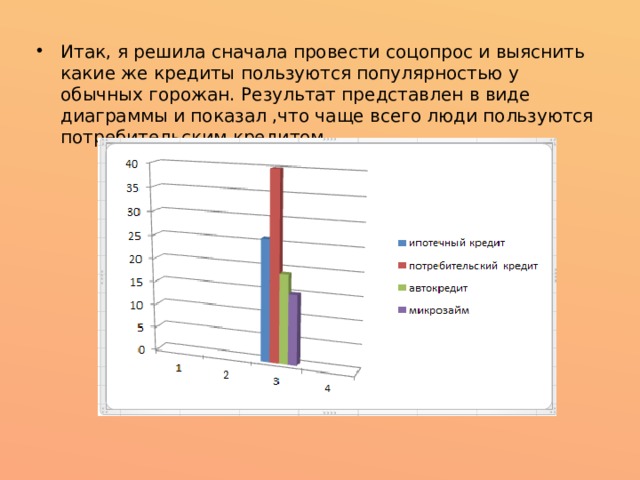

- Итак, я решила сначала провести соцопрос и выяснить какие же кредиты пользуются популярностью у обычных горожан. Результат представлен в виде диаграммы и показал ,что чаще всего люди пользуются потребительским кредитом.

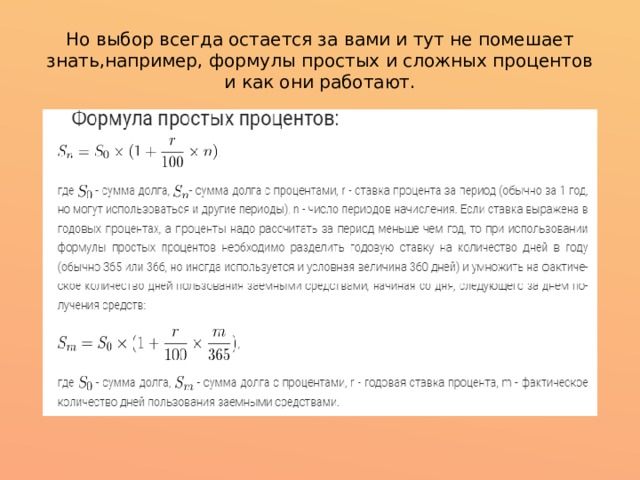

Но выбор всегда остается за вами и тут не помешает знать,например, формулы простых и сложных процентов и как они работают.

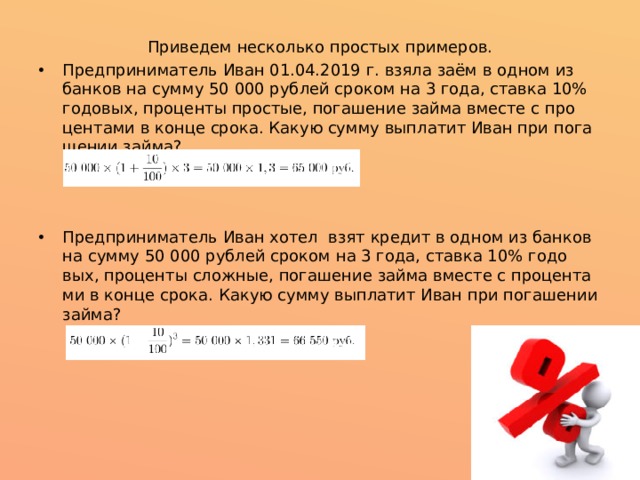

Приведем несколько простых примеров.

- Предприниматель Иван 01.04.2019 г. взяла заём в одном из банков на сумму 50 000 рублей сроком на 3 года, ставка 10% годовых, проценты простые, погашение займа вместе с процентами в конце срока. Какую сумму выплатит Иван при погашении займа?

- Предприниматель Иван хотел взят кредит в одном из банков на сумму 50 000 рублей сроком на 3 года, ставка 10% годовых, проценты сложные, погашение займа вместе с процентами в конце срока. Какую сумму выплатит Иван при погашении займа?

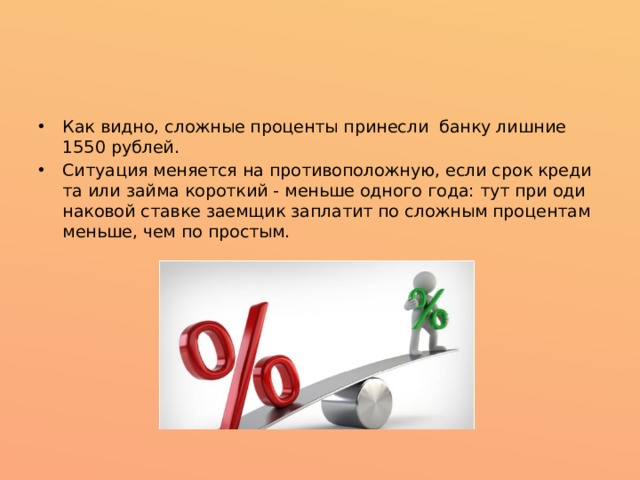

- Как видно, сложные проценты принесли банку лишние 1550 рублей.

- Ситуация меняется на противоположную, если срок кредита или займа короткий - меньше одного года: тут при одинаковой ставке заемщик заплатит по сложным процентам меньше, чем по простым.

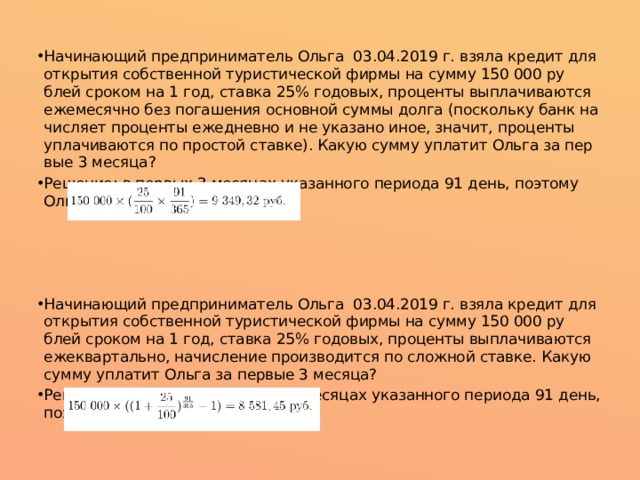

- Начинающий предприниматель Ольга 03.04.2019 г. взяла кредит для открытия собственной туристической фирмы на сумму 150 000 рублей сроком на 1 год, ставка 25% годовых, проценты выплачиваются ежемесячно без погашения основной суммы долга (поскольку банк начисляет проценты ежедневно и не указано иное, значит, проценты уплачиваются по простой ставке). Какую сумму уплатит Ольга за первые 3 месяца?

- Решение: в первых 3 месяцах указанного периода 91 день, поэтому Ольга уплатит

- Начинающий предприниматель Ольга 03.04.2019 г. взяла кредит для открытия собственной туристической фирмы на сумму 150 000 рублей сроком на 1 год, ставка 25% годовых, проценты выплачиваются ежеквартально, начисление производится по сложной ставке. Какую сумму уплатит Ольга за первые 3 месяца?

- Решение: опять-таки в первых 3 месяцах указанного периода 91 день, поэтому Ольга уплатит

Как видно из расчетов в первом случае Ольга уплатит сумму по кредиту больше, чем во втором случае.

Итак, сложные проценты выгоднее для кредитора на длительном сроке - больше одного года: тогда при одной и той же годовой процентной ставке должник по формуле сложных процентов заплатит больше, чем по формуле простых процентов. А на периодах меньше года, наоборот, сложные

проценты выгоднее должнику, чем простые, если ставка выражена в

процентах годовых.

- При создании настоящего материала для учебных целей были использованы иллюстрации из открытых источников (в том числе, информационно-телекоммуникационной сети интернет) в порядке ст.ст. 1274,1276 ГК РФ Список литературы

- Ю.П. Лукашин. Финансовая математика, 2008

- О.Г.Исаева Я познаю мир. Экономика. Энциклопедия. Москва ООО издательства Астрель, 2003 – 399с.

- Ю.С.Ершов Финансовая математика, ООО «Бизнес ПРАКТИКА», Новосибирск, 2002- 212с.

- Альхова З.Н., Макеева А.В. «Внеклассная работа по математике», Саратов ОАО Издательство «Лицей»,2003.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ