Россия, Екатеринбург

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 16.09.2025 07:22

Дюдинова Елена Васильевна

преподаватель профдисциплин ППССЗ, специальности 19.02.10, 43.02.15

Местоположение

Специализация

"Издержки производства"

Категория:

Прочее

27.01.2025 09:01

Просмотр содержимого документа

«"Издержки производства"»

Министерство образования и молодежной политики Свердловской области Государственное автономное профессиональное образовательное учреждение Свердловской области «Техникум индустрии питания и услуг «Кулинар» (ГАПОУ СО «ТИПУ «Кулинар») ТЕМА Издержки производства и обращения. Пути их снижения.

Преподаватель Дюдинова ЕВ

ЦЕЛЬ

- Изучить издержки производства и обращения предприятий питания

План

- Понятие издержек

- Классификация издержек

- Факторы влияющие на издержки ПП

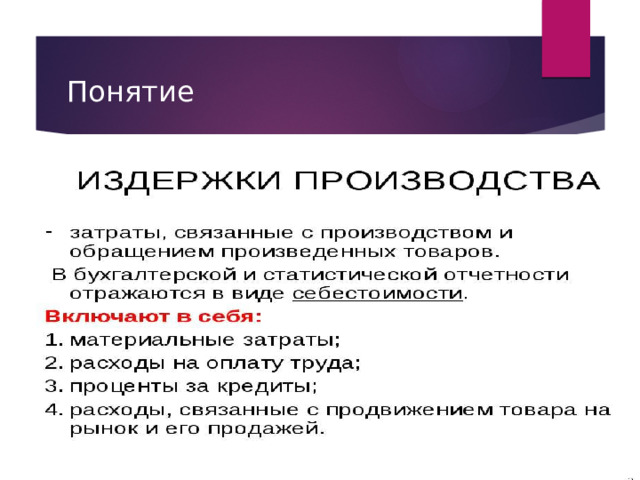

Понятие

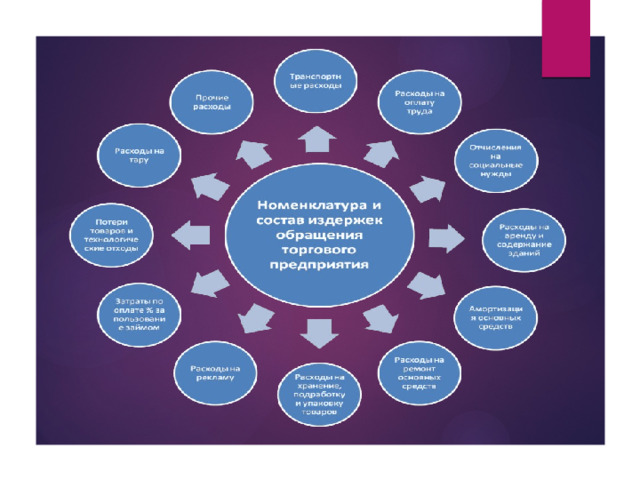

Классификация издержек обращения

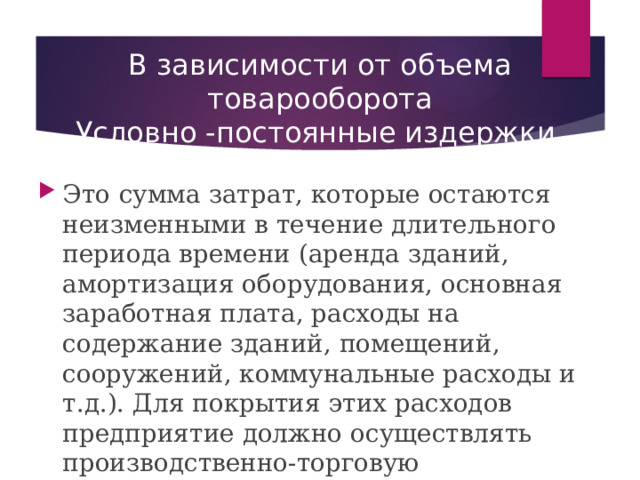

В зависимости от объема товарооборота Условно -постоянные издержки.

- Это сумма затрат, которые остаются неизменными в течение длительного периода времени (аренда зданий, амортизация оборудования, основная заработная плата, расходы на содержание зданий, помещений, сооружений, коммунальные расходы и т.д.). Для покрытия этих расходов предприятие должно осуществлять производственно-торговую деятельность, т.е. осуществлять производство и реализацию кулинарных блюд и товаров;

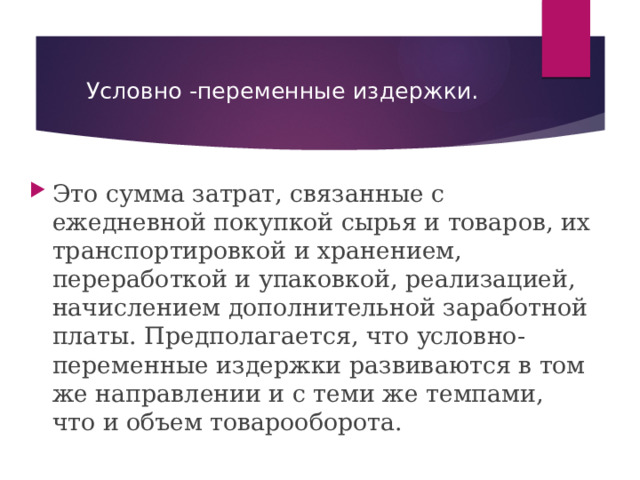

Условно -переменные издержки.

- Это сумма затрат, связанные с ежедневной покупкой сырья и товаров, их транспортировкой и хранением, переработкой и упаковкой, реализацией, начислением дополнительной заработной платы. Предполагается, что условно-переменные издержки развиваются в том же направлении и с теми же темпами, что и объем товарооборота.

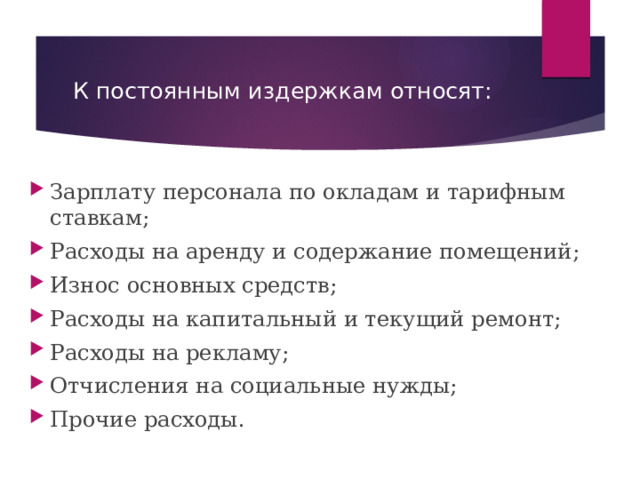

К постоянным издержкам относят:

- Зарплату персонала по окладам и тарифным ставкам;

- Расходы на аренду и содержание помещений;

- Износ основных средств;

- Расходы на капитальный и текущий ремонт;

- Расходы на рекламу;

- Отчисления на социальные нужды;

- Прочие расходы.

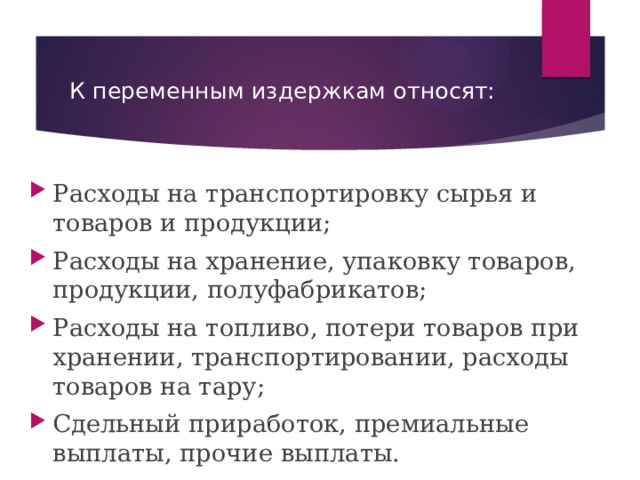

К переменным издержкам относят:

- Расходы на транспортировку сырья и товаров и продукции;

- Расходы на хранение, упаковку товаров, продукции, полуфабрикатов;

- Расходы на топливо, потери товаров при хранении, транспортировании, расходы товаров на тару;

- Сдельный приработок, премиальные выплаты, прочие выплаты.

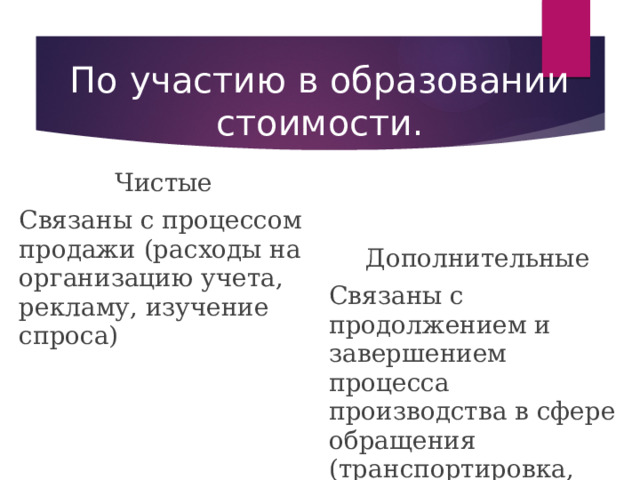

По участию в образовании стоимости.

Чистые

Связаны с процессом продажи (расходы на организацию учета, рекламу, изучение спроса)

Дополнительные

Связаны с продолжением и завершением процесса производства в сфере обращения (транспортировка, хранение, фасовка, упаковка, доработка)

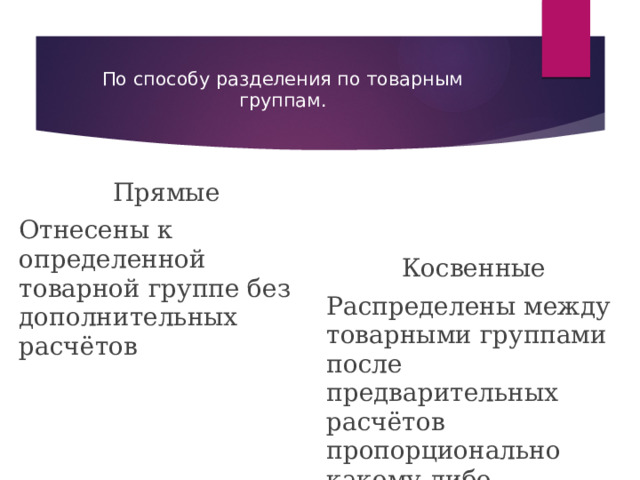

По способу разделения по товарным группам.

Прямые

Отнесены к определенной товарной группе без дополнительных расчётов

Косвенные

Распределены между товарными группами после предварительных расчётов пропорционально какому-либо показателю (торговой площади, объему з/п )

По отраслям деятельности

Розничных торговых предприятий

Оптовых торговых предприятий

Предприятий массового питания

По характеру выполняемых затрат

Прямые (операционные)

Связаны с вполнением основных функций (транспортные расходы, аренда, амортизация, з/п персонала, хранение и подготовка товаров к продаже)

Административно-управленческие

Связанны с деятельностью аппарата управления (з/п управленцев, командировочные, представительские)

Полезные издержки обращения

Виды затрат, которые дают полезный результат, расходы на реализацию товаров обеспечивают предприятию получение товарооборота.

Бесполезные издержки обращения

Затраты, которые связаны с обслуживанием неиспользуемой части трудовых, материальных и финансовых ресурсов торгового предприятия(выплата з/пработникам, амортизационные отчисления)

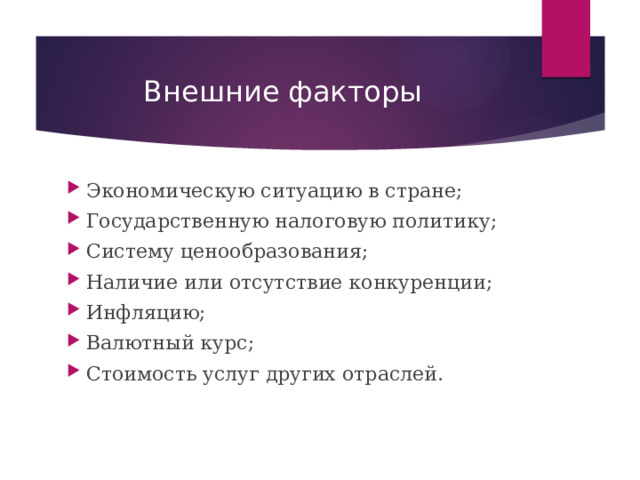

Факторы влияющие на уровень издержек

Внешние факторы

- Экономическую ситуацию в стране;

- Государственную налоговую политику;

- Систему ценообразования;

- Наличие или отсутствие конкуренции;

- Инфляцию;

- Валютный курс;

- Стоимость услуг других отраслей.

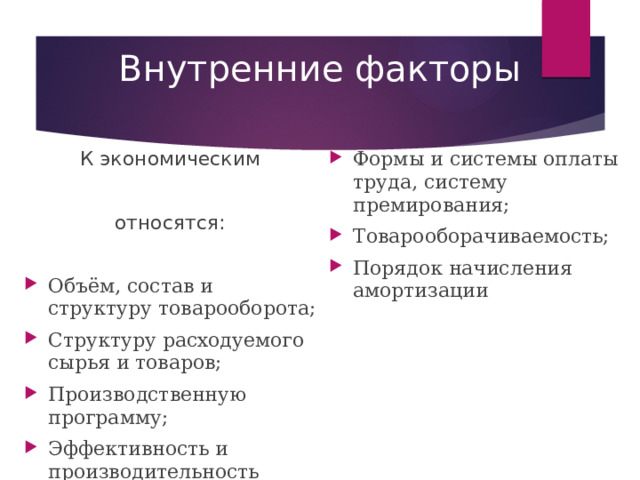

Внутренние факторы

К экономическим

- Формы и системы оплаты труда, систему премирования;

- Товарооборачиваемость;

- Порядок начисления амортизации

относятся:

- Объём, состав и структуру товарооборота;

- Структуру расходуемого сырья и товаров;

- Производственную программу;

- Эффективность и производительность труда;

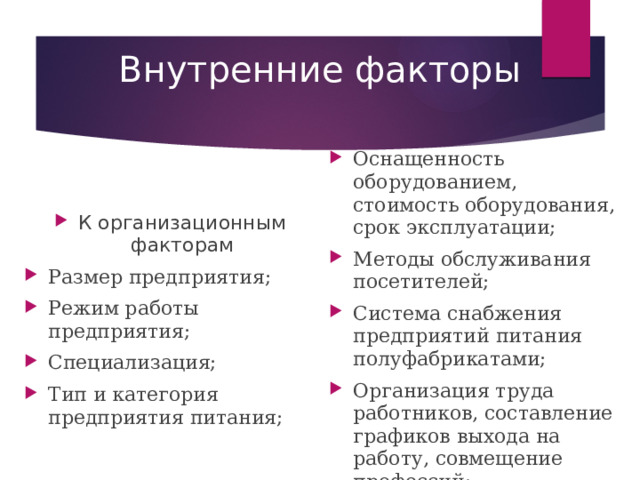

Внутренние факторы

- Оснащенность оборудованием, стоимость оборудования, срок эксплуатации;

- Методы обслуживания посетителей;

- Система снабжения предприятий питания полуфабрикатами;

- Организация труда работников, составление графиков выхода на работу, совмещение профессий;

- Условия хранения сырья и товаров

- К организационным факторам

- Размер предприятия;

- Режим работы предприятия;

- Специализация;

- Тип и категория предприятия питания;

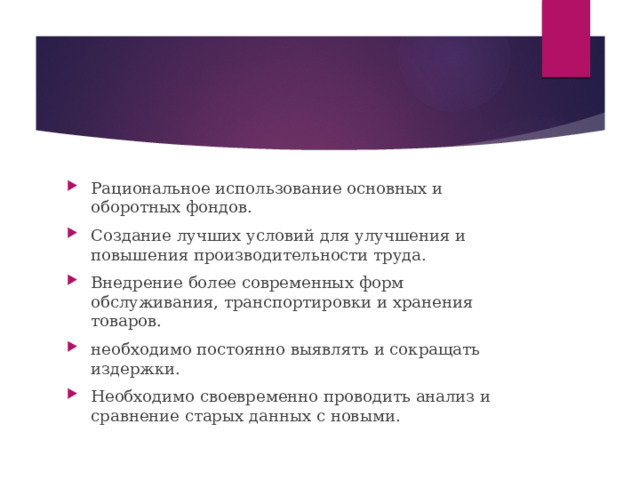

Пути снижения издержек

- Рациональное использование основных и оборотных фондов.

- Создание лучших условий для улучшения и повышения производительности труда.

- Внедрение более современных форм обслуживания, транспортировки и хранения товаров.

- необходимо постоянно выявлять и сокращать издержки.

- Необходимо своевременно проводить анализ и сравнение старых данных с новыми.

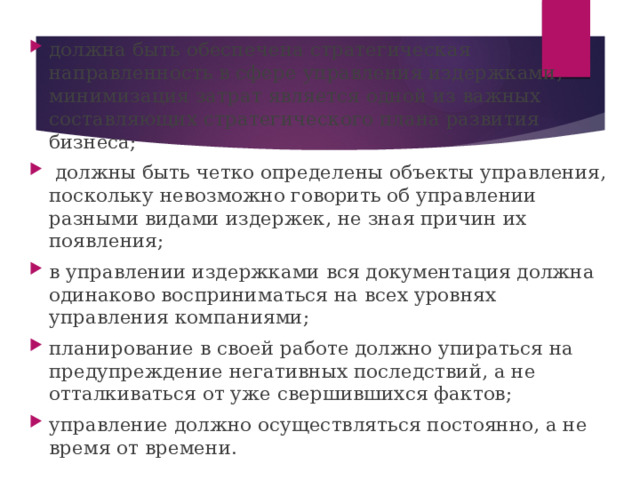

- должна быть обеспечена стратегическая направленность в сфере управления издержками, минимизация затрат является одной из важных составляющих стратегического плана развития бизнеса;

- должны быть четко определены объекты управления, поскольку невозможно говорить об управлении разными видами издержек, не зная причин их появления;

- в управлении издержками вся документация должна одинаково восприниматься на всех уровнях управления компаниями;

- планирование в своей работе должно упираться на предупреждение негативных последствий, а не отталкиваться от уже свершившихся фактов;

- управление должно осуществляться постоянно, а не время от времени.

Мальгина С. Ю. Организация работы структурного подразделения предприятий общественного питания: учебник для студ. учреждений сред. проф. образования/ С. Ю. Мальгина, Ю. Н. Плешкова. - М.: Издательский центр «Академия», 2023.

Стр 52 -64

Результат работы студента :

Схема «Классификация издержек»

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!