Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 18.12.2024 14:00

Мазунина Анна Александровна

преподаватель

44 года

Местоположение

Специализация

Классный час "Банковская система РФ"

Категория:

Классному руководителю

25.06.2017 18:39

Просмотр содержимого документа

«Классный час "Банковская система РФ"»

Министерство образования Нижегородской области

Государственное бюджетное профессиональное образовательное учреждение

«Нижегородский автомеханический техникум»

Методическое пособие

по проведению классного часа

«Банковская система России»

Разработала:

преподаватель Мазунина А.А.

Нижний Новгород

2017 г.

Цель: приобретение знаний о существующих в России финансовых институтах и финансовых продуктах, а также о способах получения информации об этих продуктах и институтах из различных источников;

Ход классного часа:

| Этапы | Продолжительность, мин. | Действия обучающихся при выполнении заданий или типы заданий для обучающихся |

| 1 | 5 | Разбор жизненной ситуации |

| 2 | 15 | Мини-лекция «Сберегательный депозит» |

| 3 | 15 | Решение практических задач |

| 4 | 10 | Дискуссия |

Жизненная ситуация: Отец сделал вклад в банке на сумму 600 тыс. р. В этом же банке у него есть зарплатная карта, баланс на которой 250 тыс. р. Неделю назад отец узнал, что банк стал банкротом и у него отозвали лицензию. Что это значит? Может ли отец вернуть свои деньги и если да, то как это сделать?

Что такое коммерческие банки и зачем они нужны

В любой стране, в любом городе, с одной стороны, есть люди, которым не хватает денег и которые хотели бы их одолжить. С другой стороны, есть и те, кто откладывает лишние деньги и хотел бы их инвестировать. А ещё есть фирмы, желающие найти средства для начала какого-нибудь проекта, а потом рассчитаться с инвестором из полученной прибыли.

Могли бы все эти люди и фирмы сами одалживать друг другу деньги под проценты без помощи банков? Могли бы, но их возможности были бы сильно ограничены. Одному человеку пришлось бы затрачивать много времени и сил, чтобы найти того, кто готов дать в долг нужную сумму и на нужный срок.

Пример 1. Сергею Сергеевичу необходимо 200 тыс. р., которые он готов вернуть с процентами через 2 года. У Антона Владимировича есть как раз 200 тыс. р., но он готов их одолжить только на 6 месяцев. Динара Петровна может дать в долг только 75 тыс., но зато на 1 год. А Олег Олегович сказал, что сейчас свободных денег нет, но, возможно, к декабрю появятся. Сергею Сергеевичу лучше воспользоваться услугами банка, который, объединив средства вкладчиков, выдаёт ссуды и тем самым может удовлетворить конкретные потребности всех своих клиентов.

Пример 2. Мебельной фабрике в городе N срочно требуется 100 млн р. на строительство цеха по обработке древесины. В том же городе проживает несколько тысяч человек, готовых прямо сейчас выгодно вложить от 10 до 100 тыс. р. Как быстро фабрика сможет сама собрать необходимую сумму, занимая у жителей города? Не проще ли ей взять кредит в местном банке, который как раз принимает вклады у населения?

Стандартный набор услуг коммерческого банка выглядит следующим образом:

Как банки зарабатывают деньги

Большинство коммерческих банков, как и другие коммерческие организации в разных секторах экономики, нацелено на извлечение прибыли. Они зарабатывают на том, что выдают кредиты под более высокий процент, чем тот, под который принимают вклады. Из разницы между процентными ставками складывается прибыль банка. Если банк привлёк 100 млн р. с помощью вкладов по средней ставке 9 % годовых и выдал кредиты на ту же сумму по ставке 12 % годовых, то за год он заработает 100 млн (12 % – 9 %) = 3 млн р. Из этой суммы следует вычесть затраты на осуществление банковских операций (зарплату персонала, аренду помещений под офисы и т. д.) и потери от невозвращённых кредитов (не все заёмщики банка окажутся добросовестными). Оставшаяся сумма и будет прибылью банка.

Что такое банкротство банка

Банкротством банка называется его неспособность расплатиться с вкладчиками и прочими лицами, которым он должен деньги. Банк может оказаться в такой ситуации из-за проведения слишком рискованной политики: обещал вкладчикам завышенные доходы, хранил мало резервов, опрометчиво скупал ценные бумаги компаний с сомнительной репутацией. В результате в активах банка оказывается слишком много долгов заёмщиков, не способных расплатиться, а ценные бумаги, которые банк купил, падают в цене. Когда подходит время рассчитываться с вкладчиками, у банка не хватает средств. В таком случае банк сначала лишают лицензии (т. е. запрещают ему осуществлять банковские операции на территории РФ), а затем могут признать банкротом. Но банкротами становятся не только банки, которые ведут себя безрассудно. Во времена затяжных финансовых кризисов разоряются даже некоторые консервативные банки: в стране возникает паника, и вкладчики начинают снимать деньги раньше срока. Поскольку вкладчики обычно имеют на это право, а банк не может потребовать у должников расплатиться быстрее, такая ситуация вполне может привести к банкротству.

Банк не может сам объявить себя банкротом — его несостоятельность должен признать суд. Что происходит с банком, который признан банкротом? Начинается длительная процедура: все физические лица и организации, которым должен банк, подают заявки на возмещение убытков. ЦБ назначает конкурсного управляющего активами банка, который рассматривает и, согласно законам РФ, выстраивает заявки в очередь. Очерёдность удовлетворения заявок определяется законом РФ. Те заявки, которые окажутся в очереди первыми, получат полную компенсацию из средств, оставшихся на счетах банка или собранных от продажи его имущества. Заявки из середины очереди могут быть удовлетворены лишь частично, а у заявок, находящихся ближе к концу очереди, шансов на возмещение практически нет.

Специально для защиты вкладчиков от таких ситуаций в России функционирует система страхования вкладов (ССВ), которая позволяет вкладчикам получить гарантированную компенсацию без участия в судебном процессе.

Кто и как регулирует банки в России

Почти во всех странах мира регулированием деятельности коммерческих банков занимается Центральный банк. Несмотря на своё название, эта организация не похожа на обычный банк, занимающийся привлечением денежных средств одних лиц и выдачей займов другим.

Центральный банк — это некоммерческая организация (т. е. не нацеленная на извлечение прибыли), которая координирует и регулирует всю кредитно-денежную систему страны. Конституция наделяет Центральный банк особыми полномочиями, с помощью которых он:

– развивает и укрепляет банковскую систему страны;

– обеспечивает устойчивость национальной валюты и национальной платёжной системы.

ЦБ не взаимодействует с физическими лицами (т. е. отдельными гражданами), не выдаёт кредитов и не принимает вкладов. Его основные взаиморасчёты происходят с коммерческими банками или государством.

Официальное название Центрального банка в нашей стране — Центральный банк Российской Федерации или Банк России. Но в прессе его часто называют ЦБ РФ, ЦБ или Центробанком.

ЦБ контролирует деятельность коммерческих банков следующим образом:

• выдаёт и отзывает лицензии (право) на осуществление банковских операций;

• определяет правила проведения банковских операций;

• осуществляет надзор за деятельностью банков; проверяет, насколько устойчиво финансовое состояние отдельных банков, и даёт рекомендации о мерах снижения рисков;

• выдаёт банкам краткосрочные кредиты;

• устанавливает минимальный размер банковских резервов (денег, которые банк не пускает в оборот, а хранит на счёте в ЦБ).

Помимо регулирования деятельности коммерческих банков, ЦБ выполняет ряд других важных функций. В частности, только он имеет право выпускать наличные деньги и определять, как будут выглядеть разные купюры. Ежедневно ЦБ устанавливает официальные курсы иностранных валют к рублю. Разные компании и государственные учреждения потом используют эти курсы для взаимо расчётов.

Что такое система страхования вкладов

В России действует закон, согласно которому средства граждан, находящиеся на счетах в российских банках, застрахованы государством. В случае банкротства банка (или отзыва у него лицензии по какой-то иной причине) государство быстро вернёт клиентам банка их деньги. Это возможно благодаря страховому фонду, в который все банки, входящие в систему страхования вкладов (ССВ), делают регулярные взносы. Чем больше средств граждан привлекает банк, тем больше взносов он делает. Таким образом, в фонде накапливается внушительная сумма, которая и используется на выплаты клиентам закрывшегося банка. Если бы ССВ не было, клиентам пришлось бы подавать претензию в суд и ждать 2-3 года, пока не завершится процедура банкротства. И всё равно у них не было бы гарантии, что им полностью вернут все деньги.

В России формированием фонда ССВ и страховыми выплатами занимается Агентство по страхованию вкладов. Оно же контролирует процедуры банкротства разорившихся банков. Агентство было создано в 2004 г. К началу 2013 г. страховой фонд составлял около 200 млрд р., в систему входило почти 900 банков, а история Агентства насчитывала 130 страховых случаев (т. е. случаев, когда банк закрывался и клиентам возмещали убытки из средств фонда).

Зачем нужна ССВ

Системы страхования вкладов существуют почти во всех развитых странах мира. Наличие такой системы — залог стабильного развития финансового сектора. Во-первых, она предотвращает панику населения во время экономических кризисов. Если бы гарантий государства не было, граждане бросались бы забирать все деньги из банков при первом же упоминании об экономическом спаде в средствах массовой информации. Это привело бы к одновременному банкротству множества банков и краху финансовой системы. Во-вторых, гарантии государства стимулируют граждан хранить сбережения в банках. Это даёт банкам больше возможностей для выдачи кредитов и инвестиций в развитие бизнеса, что ведёт к росту экономики страны и благосостояния всего населения.

Как это работает на практике

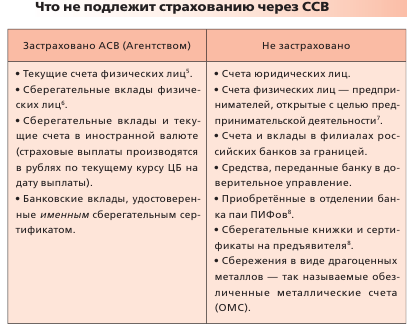

Страхованию подлежат средства клиентов российских банков на текущих счетах («на карточке») и сберегательных вкладах.

Страховое возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, но не более 700 тыс. р. (для страховых случаев). Именно эту сумму Агентство вернет в случае банкротства банка, а для получения остальных денег придётся ждать окончания процедуры банкротства. Как уже говорилось, процесс может занять несколько лет, но гарантии, что вы получите эти деньги, нет никакой.

Рассмотрим жизненную ситуацию, описанную в начале занятия. У отца в банке хранилось 850 тыс. р. (600 + 250 = 850). Банк обанкротился, но был участником ССВ. Отцу немедленно возместят только 700 тыс. р., а остальные деньги он будет вынужден пытаться вернуть через суд. Однако если человек хранит деньги в разных банках, то имеет право на возмещение до 700 тыс. р. в каждом из них. С 2017 года сумма вкладов была увеличена и составила 1400 тыс.руб.

В нашем примере если бы отец разделил 600 тыс. р. на два вклада и положил бы 300 тыс. р. в другой банк, то при банкротстве обоих банков Агентство возместило бы ему полностью все 850 тыс. р. Он получил бы 300 тыс. р. через один банк и 550 тыс. р. (300 + 250 = 550) через другой, ничего не потеряв.

ВАЖНО:

Если сумма сбережений больше страхового лимита, целесообразно распределять их по нескольким банкам.

Что делать, если у вашего банка отозвали лицензию

Вам нужно проверить на сайте Агентства, каков статус рассмотрения дела вашего банка и когда начнутся страховые выплаты. К этому времени нужно написать заявление на компенсацию (его шаблон также можно скачать с сайта Агентства) и приготовить российский паспорт, с которым вы делали вклад/открывали счёт. Копия договора на открытие счёта или вклада не требуется, но если она сохранилась, то лучше взять её с собой. Бывали случаи, когда банк после отзыва лицензии стирал все данные о клиентах со своего сервера, чтобы скрыть улики о каких-то недобросовестных операциях. В результате тем вкладчикам, у кого не было на руках копии договора, Агентство возмещало деньги с задержкой. Страховые выплаты производятся банками-агентами. Это обычные коммерческие банки, которых нанимает Агентство для принятия и обработки заявлений граждан. Агентство старается привлекать банки, имеющие наиболее развитую сеть отделений.

Подготовив все документы, узнайте на сайте Агентства, в какой банк и по какому адресу вы можете обратиться за возмещением. В отделении этого банка вам выплатят компенсацию наличными рублями обычно в день обращения (хотя по закону банк-агент имеет право задержать выплату на 3 дня). Выплаты будут производиться в течение нескольких месяцев, поэтому лучше не обращаться в банк-агент в первую неделю, а дождаться, когда многочасовые очереди рассосутся, и спокойно забрать свои деньги.

Задача

У Алеши Поповича, Ивана-дурака, Василисы Премудрой и Кощея Бессмертного есть следующие активы и обязательства в банках страны (в тыс.руб., если не указано иначе):

|

| Банк | ||

|

| «Лукоморье» | «Теремок» | «Народный кредитный банк Бабы-яги» |

| Алеша Попович | Вклад – 200 | Сберегательный сертификат на предъявителя – 200 Текущий счет – 100 | Вклад – 250 Кредитная карта с балансом минус 40 |

| Иван-дурак |

| Вклад в филиале «Теремка» за границей – 200 000 гиней | Текущий счет – 90 Кредит – 170 |

| Василиса Премудрая | Вклад – 620 | Текущий счет – 1000 Вклад – 540 | Вклад – 300 000 гиней |

| Кощей | Вклад – 7 300 | Текущий счет – 300 Вклад в филиале «Теремка» в другом городе России – 600 | Вклад 1 – 500 Вклад 2 – 350 |

Банки «Теремок» и «Народный кредитный банк Бабы-Яги» разорились. Текущий обменный курс рубля к гинее – 1,5 рубля за 1 гинею. Предположим, что на все вклады наших героев к моменту отзыва лицензий у «Теремка и «НКБ Бабы-яги» было начислено по 10%.

А) Какую компенсацию может получить каждый из героев?

Б) Что они должны сделать для получения компенсации, если ЦБ объявил «Лукоморье» банком-агентом?

Источники:

Нормативно-правовая документация

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с поправками) // СЗ РФ. — 2013;

«Гражданский кодекс Российской Федерации» (ГК РФ) от 30.11.1994 N51-ФЗ (ред. от 03.07.2013)Гражданский кодекс Российской Федерации;

Закон Российской Федерации от 7 февраля 1992 г. № 2300-I «О защите прав потребителей» (с изменениями);

Федеральный закон от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности» (с изменениями и дополнениями).

Учебники

Учебное пособие для обучающихся: Жданова, А.О. Финансовая грамотность: материалы для обучающихся. СПО / А.О. Жданова. – М.: ВИТА-ПРЕСС, 2014. – 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

Методические материалы для преподавателя: Жданова, А.О. Финансовая грамотность: методические рекомендации для преподавателя. СПО / А.О. Жданова. – М.: ВИТА-ПРЕСС, 2014. – 192 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

Интернет ресурсы:

https://www.cbr.ru/

http://xn--80afmshcb2bdox6g.xn--p1ai/service/vklady-i-kredity/

http://xn--80aaeza4ab6aw2b2b.xn--p1ai/library/

http://dengi.utro.ru/articles/plyusy-i-minusy-dosrochnogo-pogasheniya-kredita-828.html

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!