Россия, Барнаул

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.04.2020 11:02

Плотникова Ирина Андреевна

Студент

26 лет

Местоположение

Конспект Начисление и уплата страховых взносов в ФСС РФ (Жарёхина и Плотникова)

Категория:

Экономика

16.04.2019 06:52

Просмотр содержимого документа

«Конспект Начисление и уплата страховых взносов в ФСС РФ (Жарёхина и Плотникова)»

Конспект по теме

«Начисление и уплата страховых взносов в ФСС РФ»

Для реализации конституционных прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь в РФ создана и действует система обязательного социального страхования. Основы государственного регулирования обязательного социального страхования на законодательном уровне установлены Законом от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования».

Социальное страхование представляет собой универсальную для рыночной экономики финансовую систему, позволяющую компенсировать действие социальных рисков за счет перераспределения части национального дохода между отдельными группами населения в автономном от других перераспределительных процессов режиме с учетом меры социального риска и трудового вклада каждого в формирование национального дохода. Социальное страхование обеспечивает управление социальными рисками общества на основе распределения средств, собранных для целей компенсации индивидуальных ущербов, между всеми нуждающимися членами общества. Размер индивидуальных страховых выплат определяется с учетом индивидуального вклада каждого (или за каждого) в общий фонд.

В основе социального страхования лежат следующие принципы, которые определяют его эффективность, возможность адаптации к; экономическим изменениям и подконтрольность:

- социальное страхование является обязательным для всех граждан и регулируется государством;

- обязанность по уплате взносов на социальное страхование несут совместно работники и работодатели с привлечением при необходимости финансовых средств государства;

- размер фондов социального страхования соответствует той степени защиты, которая необходима населению, исходя из установленных общественных стандартов уровня и качества жизни;

- социальные выплаты определяются размерами, сроками и другими условиями уплаты страховых взносов;

- право на получение социальных выплат определяется фактами уплаты взносов и наступления социального риска без дополнительной проверки нуждаемости в доходе.

Социальное страхование можно определить как систему отношений по перераспределению национального дохода, заключающихся в формировании за счет обязательных страховых взносов работников и работодателей специальных страховых фондов и использовании средств этих фондов для компенсации утраты трудового дохода или его поддержания вследствие действия определенных универсальных социальных рисков.

Финансовую основу социального страхования составляют страховые отношения, условия которых являются всеобщими в рамках данного государства и носят строго обязательный характер. В отличие от других типов страхования социальное страхование является некоммерческим, т.е. не преследует цели получения прибыли. Все доходы, поступающие в фонды социального страхования, в том числе и получаемые от инвестирования временно свободных средств, должны направляться только на социальные цели.

Таким образом, как элемент финансовой системы социальное страхование является системой финансовых учреждений, осуществляющих аккумулирование и распределение денежных средств, собираемых государством в об язательном порядке на компенсацию ущерба от действия социальных рисков. В этом качестве социальное страхование характеризуется определенными формами организации фондов и их взаимодействием со страхователями, застрахованными и органами государственной власти.

Страховые взносы по государственному социальному страхованию включают в себя взносы в ПФР, ФСС РФ, ФФОМС и территориальные фонды ОМС и уплачиваются отдельно в каждый фонд. Базой для начисления страховых взносов являются выплаты и вознаграждения, начисляемые в пользу физических лиц. Это прямо следует из п. 1 ст. 8 Закона от 24 июля 2009 г. N 212-ФЗ. При этом особенности уплаты страховых взносов по каждому виду обязательного соцстрахования устанавливаются федеральными законами о конкретных видах страхования (п. 3 ст. 1 Закона N 212-ФЗ). Действие Закона N 212-ФЗ не распространяется на взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний (ч. 2 ст. 1 Закона N 212-ФЗ).

Суммы, что направлены на обязательное социальное страхование при временной нетрудоспособности, могут быть сформированы за счет: сумм взносов, что в обязательном порядке уплачиваются страхователем; штрафа и пени, которые могут быть начислены плательщику при нарушении норм законодательства. Средства на осуществление обязательного соцстрахования при нетрудоспособности временного характера и в связи с материнством формируются за счет: обязательных взносов страхового плата лиц; штрафов и пени, что будут взиматься при нарушениях.

Те суммы, что перечисляются по страхованию от несчастного случая и профзаболеваний, формируют за счет:

- средств, что в обязательном порядке перечисляются страхователями (страховые взносы);

- штрафы и пени по таким платежам;

- средств, что поступают от страхователей при ликвидации предприятия;

- других сумм, что не противоречат нормативной документации РФ.

Основная задача Фонда – обеспечить защиту работников компаний не тот случай, когда он определенный период не могут исполнять свои трудовые обязательства. Перечислим функции ФСС:

- обеспечение страховой защиты при наступлении несчастного случая на рабочих местах или профессиональном заболевании

- страховое покрытие в случае материнства (беременности и родов), которое включает:

- оплату больничных листов.

- пособия по беременности.

- единовременное пособие, когда осуществляется постановка на учет к специалисту на ранних сроках беременности.

- пособие по уходу за новорожденным, обеспечение спонсирования родового сертификата.

- оказание финансовой помощи при предупредительном мероприятии, направленном на уменьшение рисков травматизма на работе и снижение риска возникновения профболезни.

- предоставление путевок в санатории для отдыха и лечения льготных категорий граждан.

- предоставление инвалидам протезов и техсредств при реабилитационном процессе.

В Фонд социального страхования – 2,9%. При этом помните, что еще в фонд социального страхования начисляются и взносы от несчастных случаев на производстве. Их размер определяется индивидуально для каждого предприятия и зависит от вида его деятельности. Уточнить размер их следует в извещении, которое направляет Фонд социального страхования в адрес вашего предприятия.

Штрафные Санкции

Непредставление отчетности в срок влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей.

За неуплату или неполную уплату сумм страховых взносов - 20 % причитающейся к уплате суммы страховых взносов, а умышленное совершение указанных деяний - 40 % причитающейся к уплате суммы страховых взносов

За Отказ в представлении или непредставление документов, необходимых для осуществления контроля уплаты страховых взносов - 200 рублей за каждый непредставленный документ.

Сроки уплата

Сроки уплаты страховых взносов и представления по ним расчетов в ФСС РФ зависят от того, к какой категории плательщиков относится страхователь. Категорий всего две: плательщик страховых взносов, производящий выплаты физическим лицам (работодатель), и плательщик взносов, не производящий выплаты в пользу физлиц. Во втором случае это предприниматель и другое аналогичное лицо (адвокат, нотариус), которое обязано уплачивать страховые взносы за себя (ч. 1 ст. 5, ст. 14 Закона N 212-ФЗ).

Ставки страховых взносов на 2019 год

Одно из главных изменений в сфере страховых взносов, действующее с 2019 года, это подросшие предельные базы по сумме выплат в пользу работника. Теперь лимиты установлены в размере (п. 4-6 ст. 421 НК РФ, Постановление Правительства РФ от 28.11.2018 N 1426):

- 1 150 000 руб. для взносов на ОПС (было 1 021 000 руб.);

- 865 000 руб. для взносов на ВНиМ (было 815 000 руб.).

Но кроме того, изменились ставки страховых взносов, начисляемых с зарплаты и иных вознаграждений работников и лиц, с которыми заключены гражданско-правовые договоры.

Основные ставки страховых взносов для работодателей

Ранее в НК предусматривалось, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2017 по 2020 гг. (ст. 426 НК РФ). А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф – с 30% до 34% (пп. 1 п. 2 ст. 425 НК РФ в ред., действ. до 01.01.2019). Однако законодатели передумали. И указанные основные тарифы взносов с 2019 года переходят из разряда временных в постоянные. В связи с этим в 2019 году применяются прежние тарифы (п. 2 ст. 425 НК РФ):

на ОПС – 22% в рамках предельной величины базы и 10% при ее превышении;

на ВНиМ – 2,9%;

на ОМС – 5,1%;

на травматизм – от 0,2% до 8,5% (ст. 1 Закона от 22.12.2005 N 179-ФЗ, ст. 1 Закона от 31.12.2017 N 484-ФЗ).

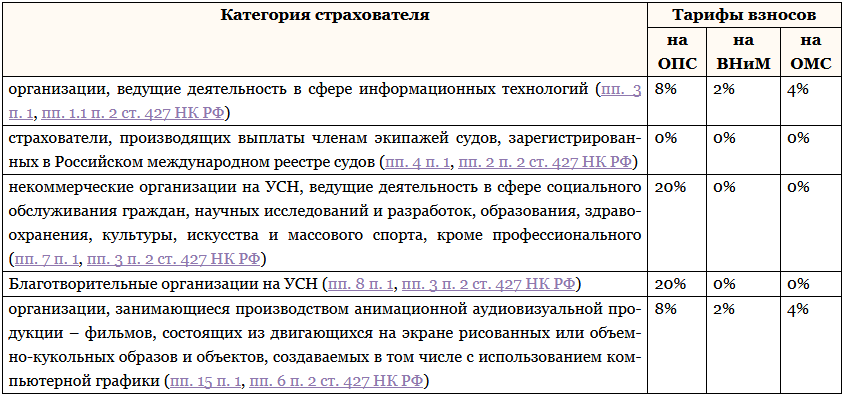

Пониженные страховые взносы в 2019 году: ставки (таблица)

Как уже было сказано, основные ставки страховых взносов на 2019 год не изменились.

С 2019 года переходят с пониженных тарифов на основные сразу несколько категорий страхователей. К ним относятся:

организации и ИП на УСН, ведущие определенные виды деятельности (пп. 5 п. 1 ст. 427 НК РФ);

организации и ИП на ЕНВД, имеющие лицензию на фармацевтическую деятельность, в т.ч. аптеки (пп. 6 п. 1 ст. 427 НК РФ);

ИП на патенте (пп. 9 п. 1 ст. 427 НК РФ).

Все перечисленные страхователи с 2019 года также должны платить взносы по ставке 10%, если выплаты в пользу их работников в течение календарного года превысят предельную базу.

Хозяйственные общества и хозяйственные партнерства, которые занимаются внедрением результатов интеллектуальной деятельности, а также организации и ИП, у которых есть соглашения с особыми экономическими зонами об осуществлении технико-внедренческой деятельности, с 2019 должны платить взносы на ОПС по ставке 20%, а не по 13%, как это было в 2018 году (пп. 1,2 п. 1, пп. 1 п. 2 ст. 427 НК РФ).

Остальные страхователи, имевшие право платить взносы по пониженным тарифам в 2018 году, вправе применять их и в 2019 году.

Не меняются ставки и у страхователей, получивших статус, дающий право на применение пониженных тарифов. К примеру, статус резидента территории опережающего социально-экономического развития, статус резидента свободного порта Владивосток и др. (пп. 10-14 п. 1, пп. 4,5 п. 2 ст. 427 НК РФ).

Ставки страховых взносов для ИП

Если у ИП есть работники, то взносы с их выплат предприниматель должен начислять по тем же ставкам, что и организации, то есть как страхователь (пп. 1 п. 1 ст. 419 НК РФ). Они приведены выше.

Что касается взносов, уплачиваемых ИП за себя, то для исчисления фиксированных взносов процентные ставки не нужны. А если доход предпринимателя за год превысит 300 тыс. руб., то, как и прежде, он должен будет доплатить взносы на ОПС из расчета 1% от суммы превышения (пп. 1 п. 1 ст. 430 НК РФ).

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!