Россия, Морозовск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.05.2024 16:10

Васецкая Татьяна Сергеевна

учитель математики

60 лет

Местоположение

Специализация

Кредиты в жизни современного человека

Категория:

Математика

29.03.2021 08:04

Просмотр содержимого документа

«Кредиты в жизни современного человека»

Исследовательская работа

по математике

Кредиты в жизни современного человека

Выполнил:

Ученик 8 класса

Соцков Тимофей

Руководитель

учитель математики

Васецкая Татьяна Сергеевна

г. Морозовск

2019-2020 уч. год

Мысль в подарок

Финансовая грамотность – это Ваши благополучие и независимость в будущем!

Любой человек, независимо от того официально он работает или нет может найти вариант кредита, который ему подходит. Человеку, который официально трудоустроен, проще оформить кредит и выбрать более выгодный вариант. Отсутствие работы не является препятствием для получения кредита. Для этого существуют различные виды экспресс кредитов. Некоторые банки с целью привлечения заемщиков высылают кредитные карты по почте. В этом случае не нужно даже ходить в банк, достаточно активировать карту в банкомате.

Из этого следует, что тема кредитования в жизни современного человека является актуальной не только сегодня, но и в будущем.

НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ ….

- Жизнь в кредит – это хорошо или плохо?

- Нужно ли жить сегодняшним днем, покупать понравившиеся вещи в кредит, не отказывая себе ни в чем?

- Или напротив, нужно избегать залезания в долговую кабалу, стремиться избавляться от кредитов?

Финансовая грамотность –

достаточный уровень знаний и навыков в области финансов, который позволяет правильно оценивать ситуации на рынке и принимать разумные решения

БАНК – финансовое учреждение, которое сосредотачивает временно свободные денежные средства (вклады) и представляет их во временное пользование в виде кредита (займов, ссуд).

Цель:

- Рассмотреть роль кредита в жизни современного человека.

Задачи:

- Изучить теоретические аспекты представленной темы;

- Выявить плюсы и минусы кредитования населения;

Основной мотивацией кредитования является понятие – лучше пользоваться желаемым уже сейчас, чем копить на это целый год.

В результате используя данного вида кредитования, потребитель переплачивает за товар «небольшие» или «большие» % - в зависимости:

От банков;

Предлагаемых ими продуктов(акций);

От финансовой грамотности самого потребителя.

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Один из самых распространенных и легкодоступных видов кредитования.

Лозунг которых –

«Кредит на любые цели!»

Потребительские кредиты классифицируются по целям кредитования:

- 1 . Целевое кредитование :

- 2 . Нецелевые кредиты:

- Ипотечное кредитование

- Кредит «на покупку автомобиля»

- Кредит «На образование»

- Кредит «На отдых»

- Кредит на конкретный товары через магазины

- Кредит «Наличные деньги» (неотложные нужды)

- Кредитные карты

Виды платежей по кредитам

- аннуитетный платеж – это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков;

- дифференцированный платеж – это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита.

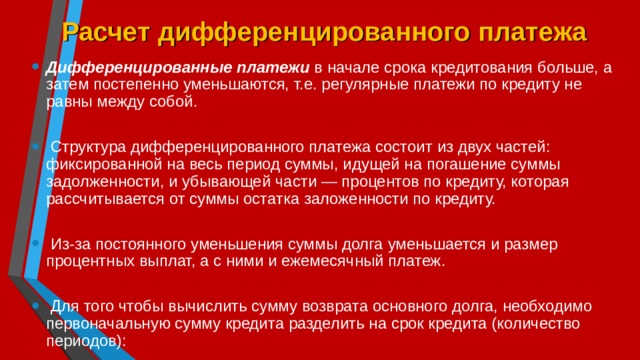

Расчет дифференцированного платежа

- Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по кредиту не равны между собой.

- Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту.

- Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж.

- Для того чтобы вычислить сумму возврата основного долга, необходимо первоначальную сумму кредита разделить на срок кредита (количество периодов):

Пример 1.

- Первоначальный взнос 10%.

- Цена телефона 10000руб.

- Срок кредита 12 мес.

- Процентная ставка 40%.

- Месяц январь(31 день)

- Дано:

№ платежа

1

задолженность по кредиту

начисленные проценты

9000

2

основной долг

300

8250

3

7500

сумма платежа

750

275

4

5

6750

250

750

1050

6

6000

750

225

1025

7

200

5250

750

1000

8

175

4500

975

750

9

150

3750

750

950

10

3000

125

925

750

11

100

2250

900

750

12

1500

75

875

750

50

750

750

850

25

825

750

1950

800

750

775

10950

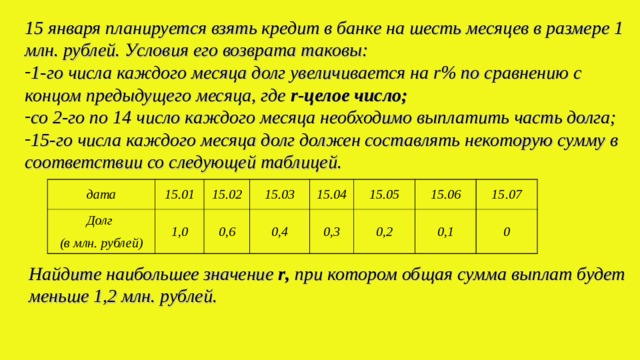

15 января планируется взять кредит в банке на шесть месяцев в размере 1 млн. рублей. Условия его возврата таковы:

- 1-го числа каждого месяца долг увеличивается на r % по сравнению с концом предыдущего месяца, где r -целое число;

- со 2-го по 14 число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца долг должен составлять некоторую сумму в соответствии со следующей таблицей.

дата

15.01

Долг

(в млн. рублей)

15.02

1,0

15.03

0,6

15.04

0,4

15.05

0,3

15.06

0,2

15.07

0,1

0

Найдите наибольшее значение r , при котором общая сумма выплат будет меньше 1,2 млн. рублей.

Считаю, что моя работа может быть использована на внеурочных занятиях по математике, на элективных курсах, на внеклассных мероприятиях, с целью подготовки учащихся к дальнейшей жизни, повышению уровня финансовой грамотности, т.к. финансовая грамотность – это Ваши благополучие и независимость в будущем! …

Народная мудрость

- «Копейка рубль бережёт»

- «Накопи – потом купи»

- «Деньги любят счёт»

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!