Россия, Барнаул

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2026 08:38

Лим Ирина Владимировна

преподаватель

Местоположение

Лекция "Учет товаров в аптеке"

Категория:

Прочее

15.01.2026 14:07

Просмотр содержимого документа

«Лекция "Учет товаров в аптеке"»

Тема: «Учет товаров в аптеке»

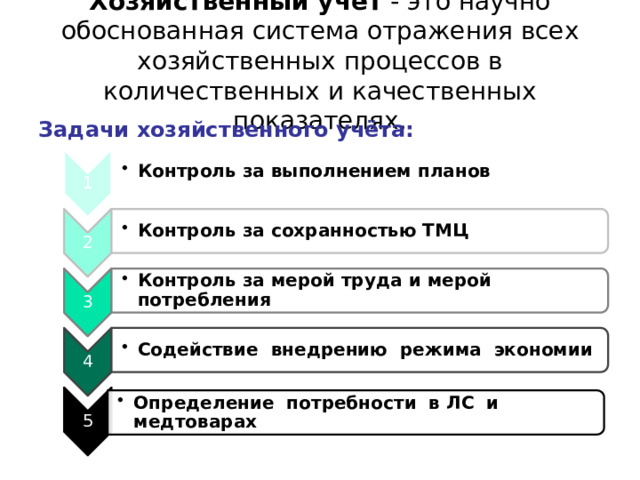

1

- Контроль за выполнением планов

- Контроль за выполнением планов

2

- Контроль за сохранностью ТМЦ

- Контроль за сохранностью ТМЦ

3

- Контроль за мерой труда и мерой потребления

- Контроль за мерой труда и мерой потребления

4

- Содействие внедрению режима экономии

- Содействие внедрению режима экономии

5

- Определение потребности в ЛС и медтоварах

- Определение потребности в ЛС и медтоварах

Хозяйственный учёт - это научно обоснованная система отражения всех хозяйственных процессов в количественных и качественных показателях.

Задачи хозяйственного учёта:

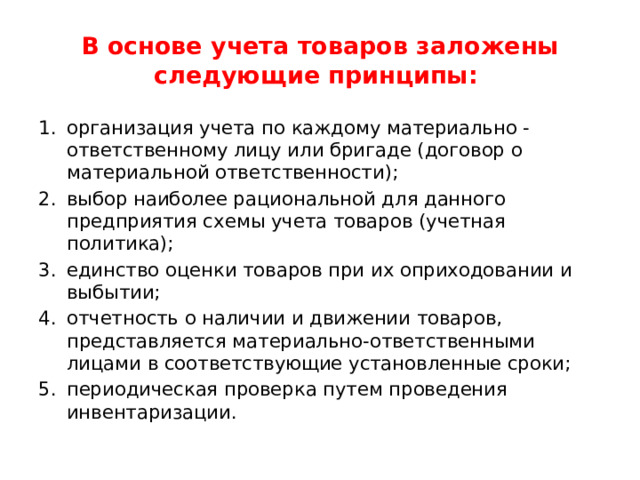

В основе учета товаров заложены следующие принципы:

- организация учета по каждому материально - ответственному лицу или бригаде (договор о материальной ответственности);

- выбор наиболее рациональной для данного предприятия схемы учета товаров (учетная политика);

- единство оценки товаров при их оприходовании и выбытии;

- отчетность о наличии и движении товаров, представляется материально-ответственными лицами в соответствующие установленные сроки;

- периодическая проверка путем проведения инвентаризации.

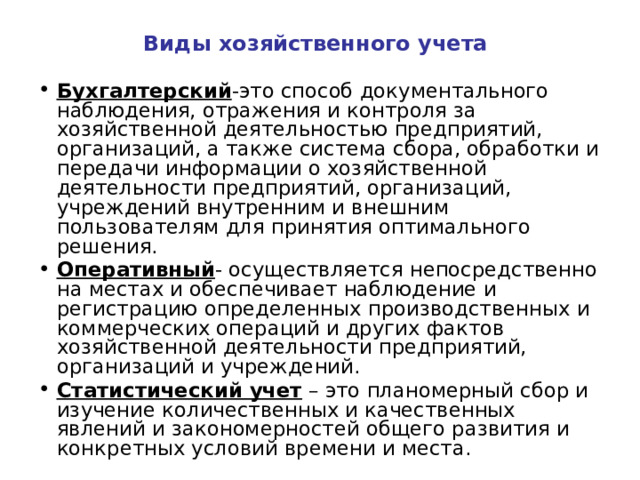

Виды хозяйственного учета

- Бухгалтерский -это способ документального наблюдения, отражения и контроля за хозяйственной деятельностью предприятий, организаций, а также система сбора, обработки и передачи информации о хозяйственной деятельности предприятий, организаций, учреждений внутренним и внешним пользователям для принятия оптимального решения.

- Оперативный - осуществляется непосредственно на местах и обеспечивает наблюдение и регистрацию определенных производственных и коммерческих операций и других фактов хозяйственной деятельности предприятий, организаций и учреждений.

- Статистический учет – это планомерный сбор и изучение количественных и качественных явлений и закономерностей общего развития и конкретных условий времени и места.

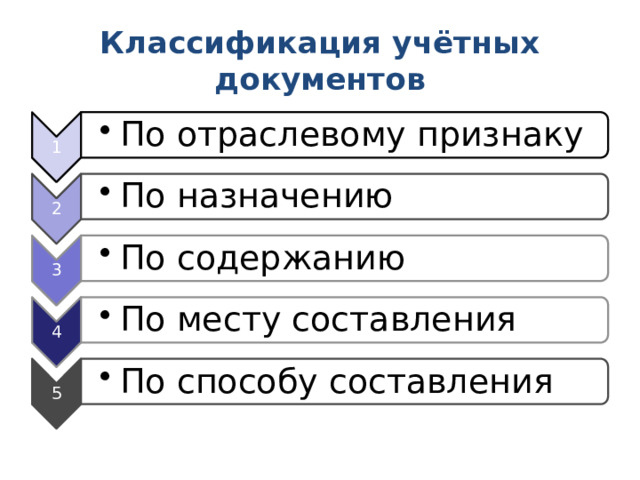

1

- По отраслевому признаку

- По отраслевому признаку

2

- По назначению

- По назначению

3

- По содержанию

- По содержанию

4

- По месту составления

- По месту составления

5

- По способу составления

- По способу составления

Классификация учётных документов

Хозяйственные средства

- Основные средства Незавершённое строительство Долгосрочные финансовые вложения Нематериальные активы

- Основные средства

- Незавершённое строительство

- Долгосрочные финансовые вложения

- Нематериальные активы

Внеоборотные активы

- Денежные средства Товарные запасы Вспомогательные материалы Тара; топливо; ЛРС Строительные материалы Дебиторская задолженность

- Денежные средства

- Товарные запасы

- Вспомогательные материалы

- Тара; топливо; ЛРС

- Строительные материалы

- Дебиторская задолженность

Оборотные активы

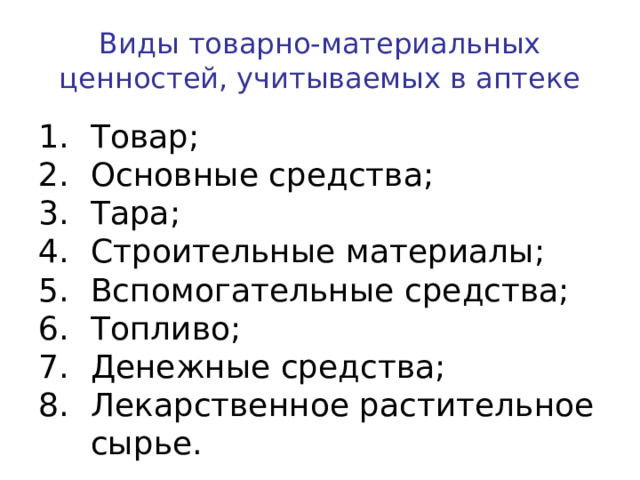

Виды товарно-материальных ценностей, учитываемых в аптеке

- Товар;

- Основные средства;

- Тара;

- Строительные материалы;

- Вспомогательные средства;

- Топливо;

- Денежные средства;

- Лекарственное растительное сырье.

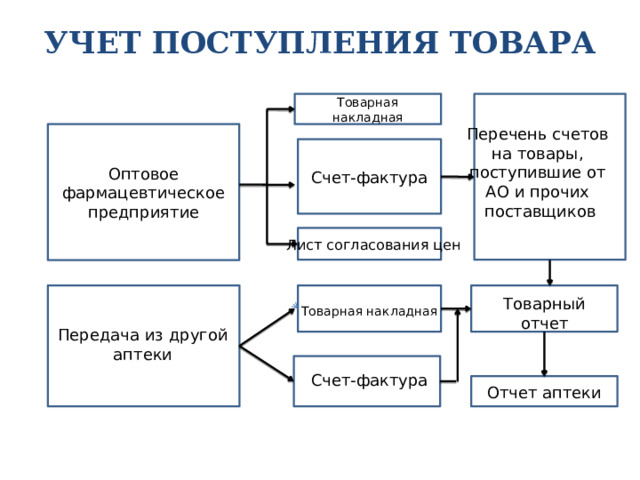

УЧЕТ ПОСТУПЛЕНИЯ ТОВАРА

Товарная накладная

Перечень счетов

на товары,

поступившие от

АО и прочих

поставщиков

Оптовое фармацевтическое предприятие

Счет-фактура

Лист согласования цен

Товарный отчет

Товарная накладная

Передача из другой

аптеки

Счет-фактура

Отчет аптеки

Договор купли-продажи — это договор , по которому одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определённую денежную сумму (цену). (п. 1. ст. 454 ГК РФ ).

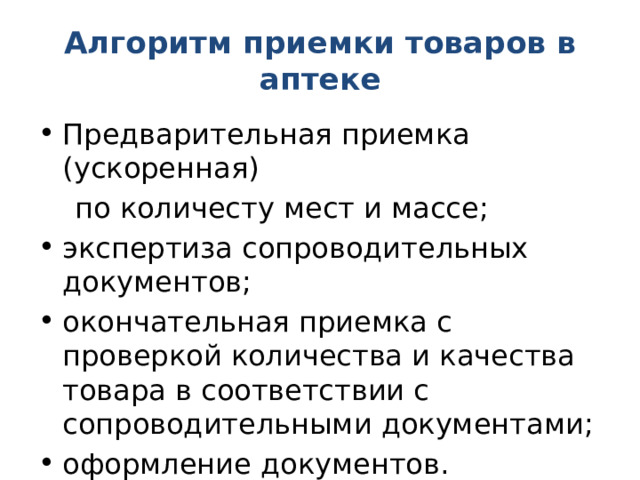

Алгоритм приемки товаров в аптеке

- Предварительная приемка (ускоренная)

по количесту мест и массе;

- экспертиза сопроводительных документов;

- окончательная приемка с проверкой количества и качества товара в соответствии с сопроводительными документами;

- оформление документов.

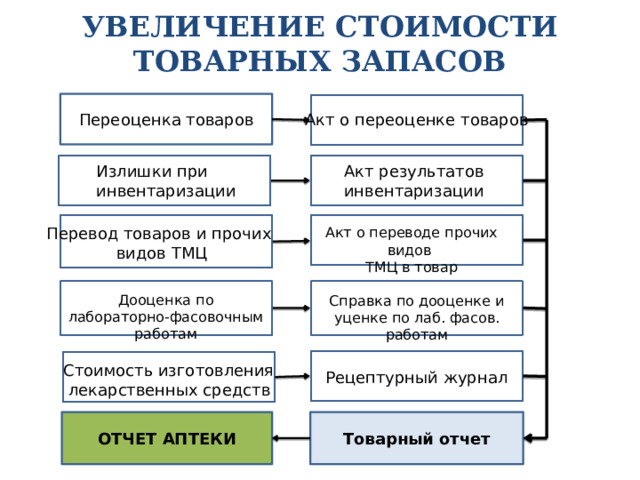

УВЕЛИЧЕНИЕ СТОИМОСТИ ТОВАРНЫХ ЗАПАСОВ

Переоценка товаров

Акт о переоценке товаров

Излишки при

Акт результатов

инвентаризации

инвентаризации

Перевод товаров и прочих

видов ТМЦ

Акт о переводе прочих видов

ТМЦ в товар

Дооценка по лабораторно-фасовочным работам

Справка по дооценке и уценке по лаб. фасов. работам

Стоимость изготовления

лекарственных средств

Рецептурный журнал

ОТЧЕТ АПТЕКИ

Товарный отчет

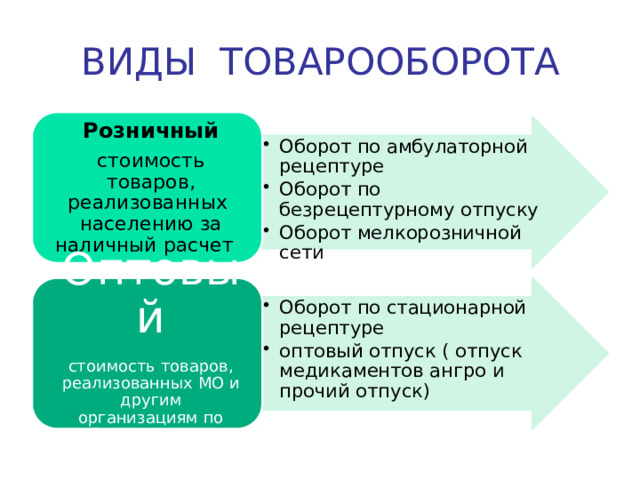

УЧЕТ РОЗНИЧНОГО ТОВАРООБОРОТА

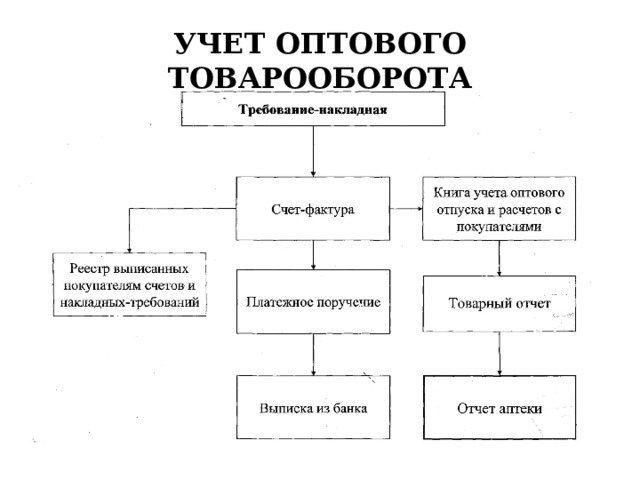

УЧЕТ ОПТОВОГО ТОВАРООБОРОТА

ВИДЫ ТОВАРООБОРОТА

Розничный

стоимость товаров, реализованных населению за наличный расчет

- Оборот по амбулаторной рецептуре Оборот по безрецептурному отпуску Оборот мелкорозничной сети

- Оборот по амбулаторной рецептуре

- Оборот по безрецептурному отпуску

- Оборот мелкорозничной сети

- Оборот по стационарной рецептуре оптовый отпуск ( отпуск медикаментов ангро и прочий отпуск)

- Оборот по стационарной рецептуре

- оптовый отпуск ( отпуск медикаментов ангро и прочий отпуск)

Оптовый

стоимость товаров, реализованных МО и другим организациям по безналичному расчету

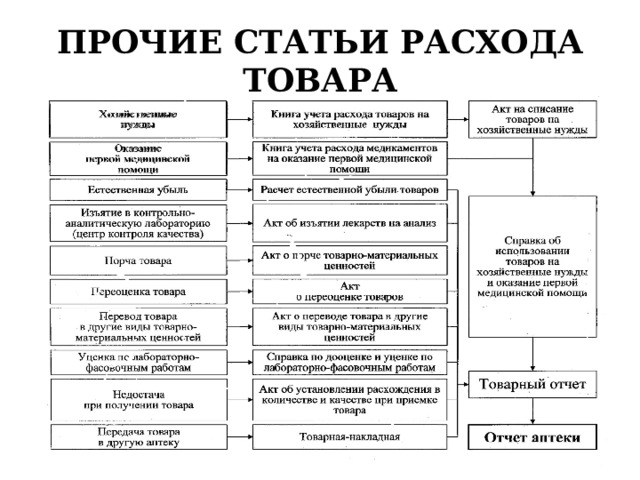

ПРОЧИЕ СТАТЬИ РАСХОДА ТОВАРА

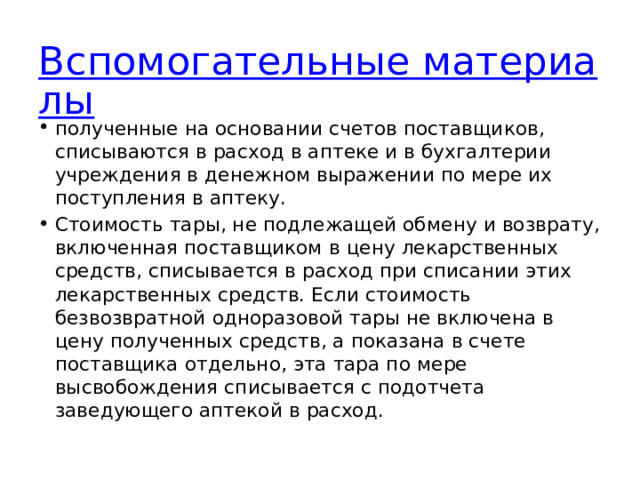

Вспомогательные материалы

- полученные на основании счетов поставщиков, списываются в расход в аптеке и в бухгалтерии учреждения в денежном выражении по мере их поступления в аптеку.

- Стоимость тары, не подлежащей обмену и возврату, включенная поставщиком в цену лекарственных средств, списывается в расход при списании этих лекарственных средств. Если стоимость безвозвратной одноразовой тары не включена в цену полученных средств, а показана в счете поставщика отдельно, эта тара по мере высвобождения списывается с подотчета заведующего аптекой в расход.

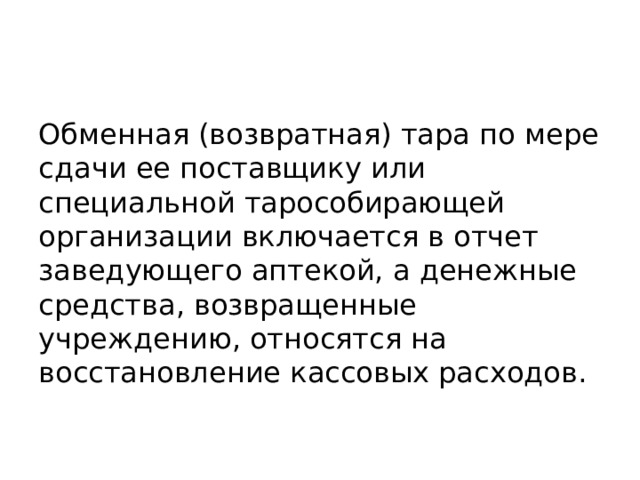

Обменная (возвратная) тара по мере сдачи ее поставщику или специальной тарособирающей организации включается в отчет заведующего аптекой, а денежные средства, возвращенные учреждению, относятся на восстановление кассовых расходов.

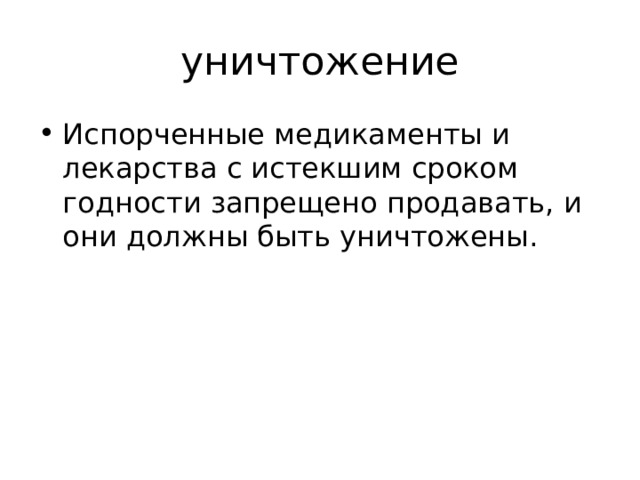

уничтожение

- Испорченные медикаменты и лекарства с истекшим сроком годности запрещено продавать, и они должны быть уничтожены.

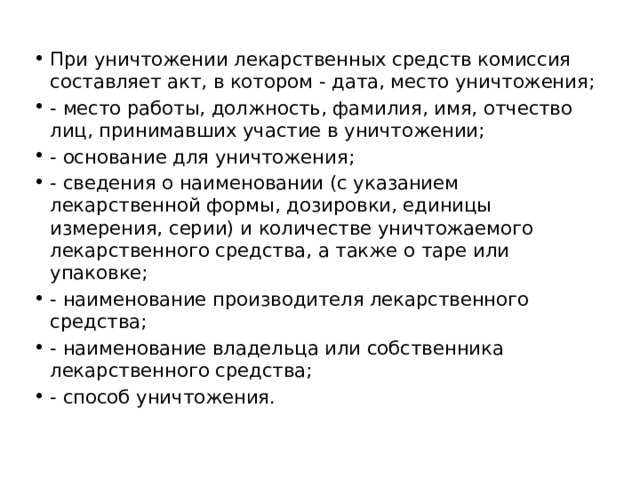

- При уничтожении лекарственных средств комиссия составляет акт, в котором - дата, место уничтожения;

- - место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении;

- - основание для уничтожения;

- - сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

- - наименование производителя лекарственного средства;

- - наименование владельца или собственника лекарственного средства;

- - способ уничтожения.

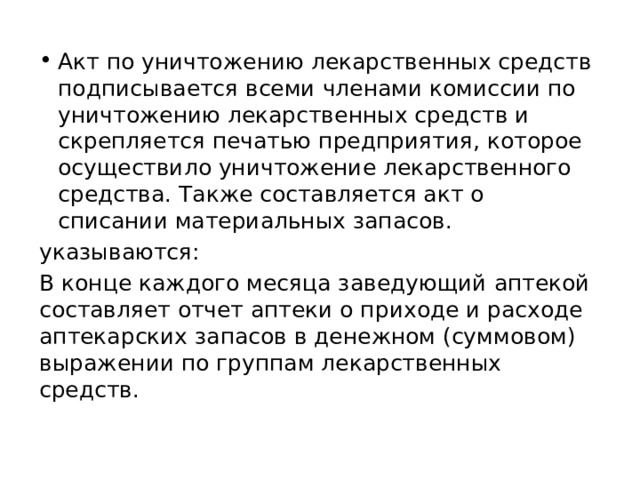

- Акт по уничтожению лекарственных средств подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью предприятия, которое осуществило уничтожение лекарственного средства. Также составляется акт о списании материальных запасов.

указываются:

В конце каждого месяца заведующий аптекой составляет отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммовом) выражении по группам лекарственных средств.

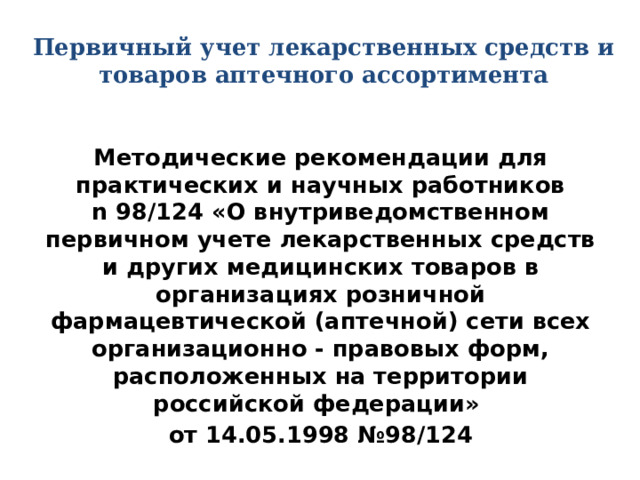

Первичный учет лекарственных средств и товаров аптечного ассортимента

Методические рекомендации для практических и научных работников n 98/124 «О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно - правовых форм, расположенных на территории российской федерации»

от 14.05.1998 №98/124

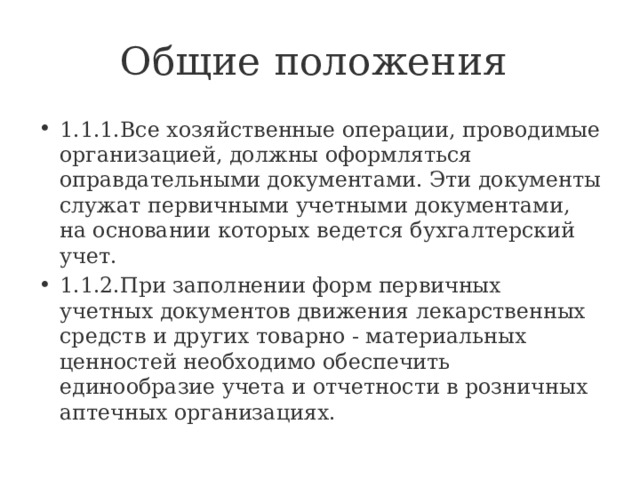

Общие положения

- 1.1.1.Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

- 1.1.2.При заполнении форм первичных учетных документов движения лекарственных средств и других товарно - материальных ценностей необходимо обеспечить единообразие учета и отчетности в розничных аптечных организациях.

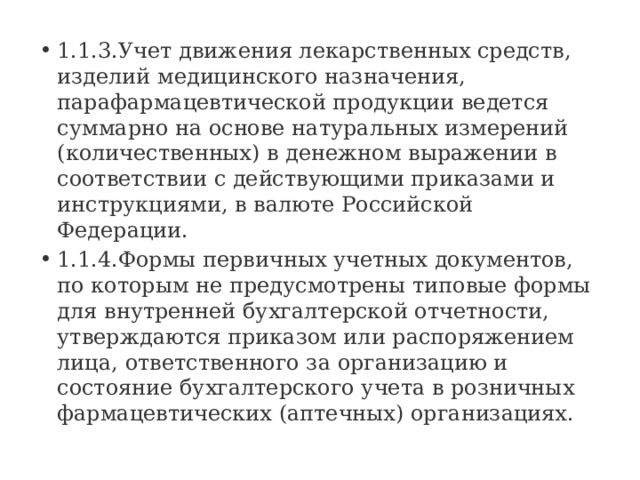

- 1.1.3.Учет движения лекарственных средств, изделий медицинского назначения, парафармацевтической продукции ведется суммарно на основе натуральных измерений (количественных) в денежном выражении в соответствии с действующими приказами и инструкциями, в валюте Российской Федерации.

- 1.1.4.Формы первичных учетных документов, по которым не предусмотрены типовые формы для внутренней бухгалтерской отчетности, утверждаются приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета в розничных фармацевтических (аптечных) организациях.

обязательные реквизиты

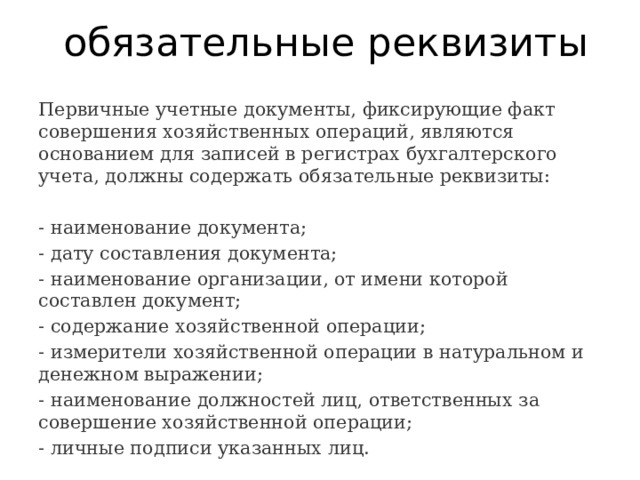

Первичные учетные документы, фиксирующие факт совершения хозяйственных операций, являются основанием для записей в регистрах бухгалтерского учета, должны содержать обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции;

- личные подписи указанных лиц.

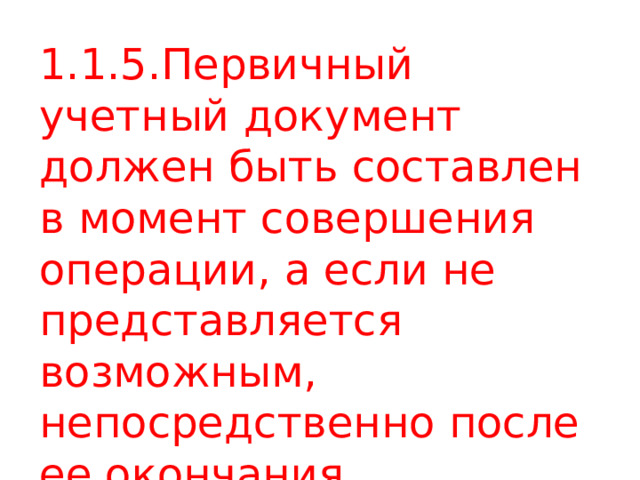

1.1.5.Первичный учетный документ должен быть составлен в момент совершения операции, а если не представляется возможным, непосредственно после ее окончания.

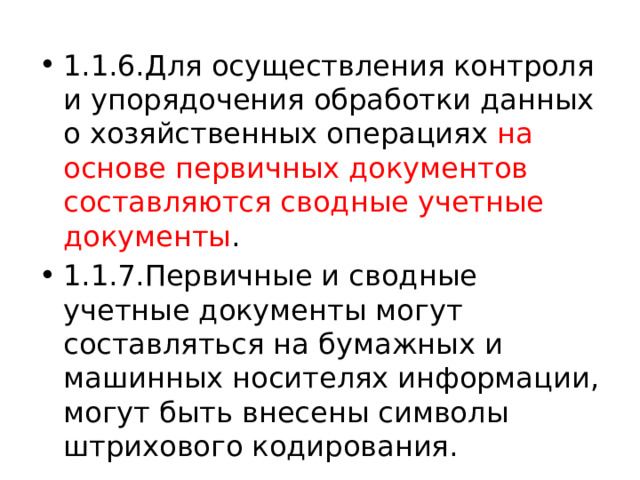

- 1.1.6.Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных документов составляются сводные учетные документы .

- 1.1.7.Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации, могут быть внесены символы штрихового кодирования.

- При автоматизированном учете поступления движения товарно - материальных ценностей аптечной организации следует также использовать формы внутриведомственной первичной документации и оформлять их в виде журналов по мере заполнения машинограмм.

- Листы нумеруются в порядке возрастания и брошюруются. Все листы машинограмм проверяются на правильность их составления и подписываются ответственными лицами. По истечении года они оформляются в журналы, опечатываются с указанием количества листов за год и заверяются подписью руководителя организации.

- При необходимости организация обязана изготовлять за свой счет копии этих документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

- 1.1.8.Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

- 1.1.9.Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

- 1.1.10.Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержания в них данных обеспечивают лица, составившие и подписавшие эти документы.

1.1.11.Внесение исправлений в кассовые и банковские документы не допускается.

В остальные первичные учетные документы исправления могут быть внесены лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

- 1.1.12.Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации.

- 1.1.13.Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

1.1.14.Первичные учетные документы аптечная организация обязана хранить в течение сроков, устанавливаемых правилами государственного архивного дела, но не менее пяти лет.

Учет лабораторно-фасовочных работ

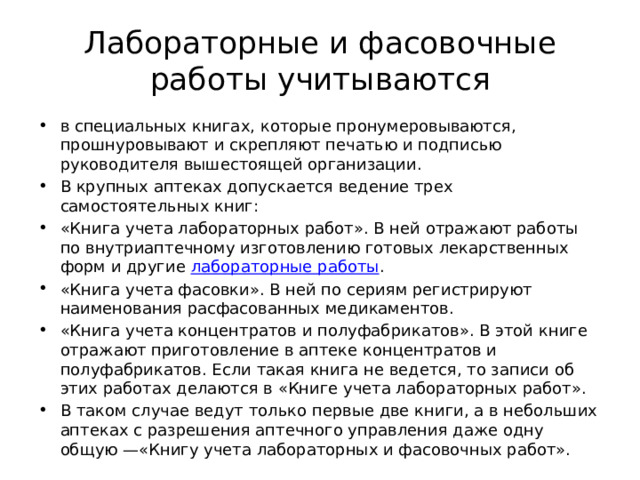

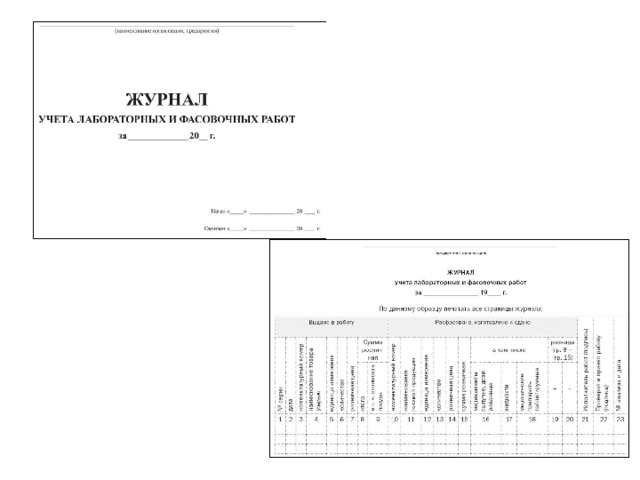

Лабораторные и фасовочные работы учитываются

- в специальных книгах, которые пронумеровываются, прошнуровывают и скрепляют печатью и подписью руководителя вышестоящей организации.

- В крупных аптеках допускается ведение трех самостоятельных книг:

- «Книга учета лабораторных работ». В ней отражают работы по внутриаптечному изготовлению готовых лекарственных форм и другие лабораторные работы .

- «Книга учета фасовки». В ней по сериям регистрируют наименования расфасованных медикаментов.

- «Книга учета концентратов и полуфабрикатов». В этой книге отражают приготовление в аптеке концентратов и полуфабрикатов. Если такая книга не ведется, то записи об этих работах делаются в «Книге учета лабораторных работ».

- В таком случае ведут только первые две книги, а в небольших аптеках с разрешения аптечного управления даже одну общую —«Книгу учета лабораторных и фасовочных работ».

Все записи о выданных ЛС для изготовления концентратов, полуфабрикатов, внутриаптечной заготовки и фасовки, а также сведения о выпуске готовой продукции делаются соответствующими работниками немедленно после выполнения работ и скрепляются подписями лиц, производивших и принявших работу. Если расфасовка партии ЛС не закончена в течение рабочего дня, то в журнале фиксируется часть расфасованной партии.

Цена лекарства внутриаптечного изготовления состоит из стоимости:

- лекарственных ингредиентов, в том числе воды (если она включена в пропись лекарства);

- аптечной посуды;

- вспомогательных материалов;

- тарифа за изготовление лекарства.

При проведении лабораторно-фасовочных работ может возникнуть разница между стоимостью выданных в работу медикаментов и посуды и стоимостью изготовленной продукции. Стоимость выданных в работу медикаментов и посуды может оказаться ниже прейскурантной стоимости данного готового лекарства и тогда возникает дооценка.

Если стоимость изготовленного в аптеке лекарства будет выше прейскурантной стоимости такого лекарства заводского изготовления, то может возникнуть уценка стоимости внутриаптечной заготовки. Дооценка и уценка по лабораторно-фасовочным работам могут возникать также в результате округления цен при проведении фасовочных работ.

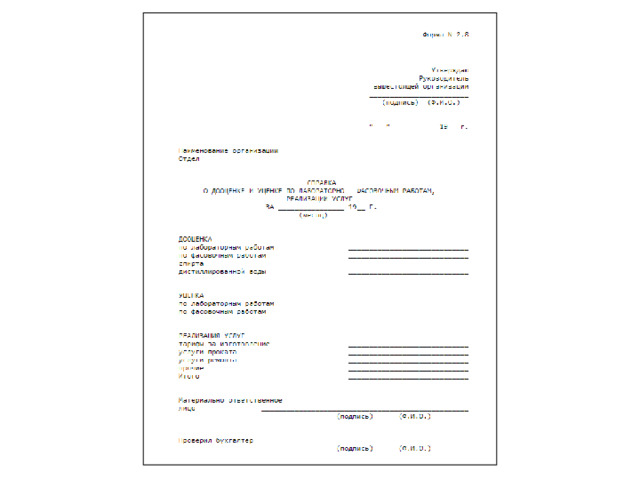

В журнале учета лабораторных работ учитывается также количество и стоимость очищенной воды, отпущенной населению в чистом виде. Эта стоимость также составляет дооценку.

В конце месяца работники, ответственные за лабораторные и фасовочные работы, подсчитывают в журнале объем выполненных работ в суммовом выражении, а также суммы дооценки и уценки.

Дооценка и уценка оформляется справкой о дооценке и уценке по лабораторным и фасовочным работам реализации услуг в одном экземпляре (форма А-2.8).

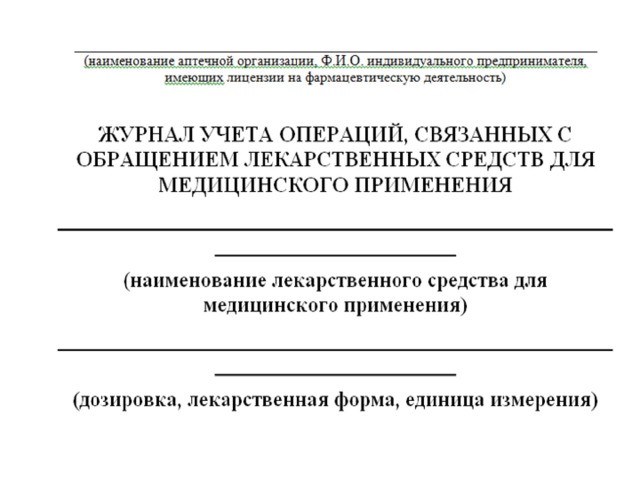

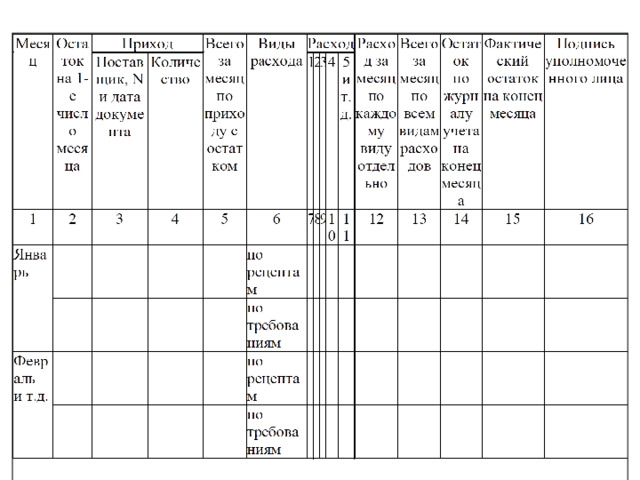

Предметно-количественный учет лекарственных средств

МЗ РФ приказ от 17 июня 2013 г. N 378н

«Об утверждении правил регистрации операций, связанных с обращением лекарственных средств для медицинского применения, включенных в перечень лекарственных средств для медицинского применения, подлежащих предметно-количественному учету, в специальных журналах учета операций, связанных с обращением лекарственных средств для медицинского применения, и правил ведения и хранения специальных журналов учета операций, связанных с обращением лекарственных средств для медицинского применения»

- Регистрация операций, связанных с обращением лекарственных средств, ведется по каждому торговому наименованию лекарственного средства (для каждой отдельной дозировки и лекарственной формы) на отдельном развернутом листе журнала учета или в отдельном журнале учета на бумажном носителе или в электронном виде.

- Регистрация операций, связанных с обращением лекарственных средств, осуществляется лицами, уполномоченными руководителем юридического лица на ведение и хранение журналов учета, или индивидуальным предпринимателем, имеющим лицензию на фармацевтическую деятельность или на медицинскую деятельность.

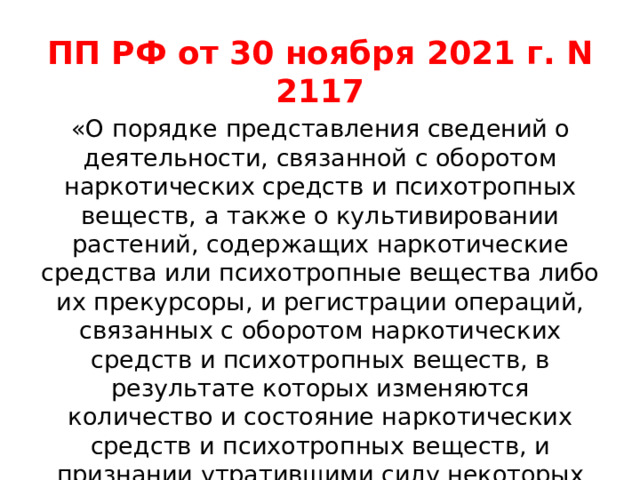

ПП РФ от 30 ноября 2021 г. N 2117

«О порядке представления сведений о деятельности, связанной с оборотом наркотических средств и психотропных веществ, а также о культивировании растений, содержащих наркотические средства или психотропные вещества либо их прекурсоры, и регистрации операций, связанных с оборотом наркотических средств и психотропных веществ, в результате которых изменяются количество и состояние наркотических средств и психотропных веществ, и признании утратившими силу некоторых актов и отдельных положений некоторых актов правительства российской федерации»

- Аптечные организации, медицинские организации, имеющие аптечные организации, медицинские организации, расположенные в сельских населенных пунктах и удаленных от населенных пунктов местностях, в которых отсутствуют аптечные организации, и медицинские организации, имеющие обособленные подразделения, расположенные в сельских и удаленных населенных пунктах, в которых отсутствуют аптечные организации, осуществляющие изготовление лекарственных средств, содержащих наркотические средства и психотропные вещества, отпуск и реализацию наркотических средств и психотропных веществ, представляют ежегодно, не позднее 1 марта, в соответствующие территориальные органы Министерства внутренних дел Российской Федерации по форме согласно приложению N 8:

- годовой отчет о количестве изготовленных, отпущенных и реализованных наркотических средств и психотропных веществ;

- сведения о запасах наркотических средств и психотропных веществ по состоянию на 31 декабря отчетного года .

Настоящие Правила устанавливают порядок ведения и хранения специальных журналов регистрации операций, связанных с оборотом наркотических средств и психотропных веществ, включенных в перечень наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в РФ, утвержденный П Р Ф (далее - наркотические средства и психотропные вещества), в результате которых изменяются количество и состояние наркотических средств и психотропных веществ .

- Юридические лица, а также их подразделения, осуществляющие виды деятельности, связанные с оборотом наркотических средств и психотропных веществ, обязаны вести журналы регистрации по форме согласно приложению на бумажном носителе или в электронной форме.

- 4.Регистрация операций, связанных с оборотом наркотических средств и психотропных веществ, ведется по каждому наименованию наркотического средства и психотропного вещества на отдельном развернутом листе журнала регистрации или в отдельном журнале регистрации.

- 5.При осуществлении видов деятельности, связанных с оборотом наркотических средств и психотропных веществ, любые операции, в результате которых изменяются количество и состояние наркотических средств и психотропных веществ, подлежат занесению в журнал регистрации.

- Определение единицы учета при изменении количества и состояния наркотических средств и психотропных веществ определяется руководителем юридического лица или руководителем структурного подразделения юридического лица с учетом формы выпуска соответствующего наркотического средства и психотропного вещества.

- 6.Журналы регистрации, оформленные на бумажном носителе, должны быть сброшюрованы, пронумерованы и скреплены подписью руководителя юридического лица или уполномоченного им должностного лица и печатью юридического лица (при наличии печати).

Листы журналов регистрации, заполняемых в электронной форме, ежемесячно распечатываются, нумеруются, подписываются лицом, ответственным за их ведение и хранение, и брошюруются по наименованию наркотического средства или психотропного вещества, дозировке, лекарственной форме (в случае если наркотическое средство или психотропное вещество является лекарственным средством).

По истечении календарного года сброшюрованные помесячно листы журнала регистрации оформляются в журнал регистрации, опечатываются с указанием количества листов и заверяются подписью лица, ответственного за ведение и хранение журнала регистрации, руководителя юридического лица или уполномоченного им должностного лица и печатью юридического лица (при наличии печати).

- Руководитель юридического лица назначает лиц, ответственных за ведение и хранение журналов регистрации, в том числе в подразделениях.

- 8.Записи в журналах регистрации производятся лицом, ответственным за их ведение и хранение, не реже одного раза в течение дня совершения операций с наркотическими средствами и психотропными веществами на основании документов, подтверждающих совершение этих операций.

Документы или их заверенные копии, подтверждающие совершение операции с наркотическим средством или психотропным веществом, либо подшиваются в отдельную папку, которая хранится вместе с соответствующим журналом регистрации, либо хранятся в архиве юридического лица с возможностью представления их по требованию контролирующих органов.

- Нумерация записей в журналах регистрации по каждому наименованию наркотического средства или психотропного вещества осуществляется в пределах календарного года в порядке возрастания номеров.

- Операции по приходу и операции по расходу в журналах регистрации имеют сквозную нумерацию.

- Нумерация записей в новых журналах регистрации начинается с номера, следующего за последним номером в заполненных журналах.

- Не использованные в текущем календарном году страницы журналов регистрации, оформленные на бумажном носителе, прочеркиваются и не используются в следующем календарном году.

- 11.Запись в журналах регистрации каждой проведенной операции заверяется подписью, в том числе усиленной квалифицированной электронной подписью, лица, ответственного за их ведение и хранение, с указанием фамилии и инициалов.

- 12.Исправления в журналах регистрации, оформленных на бумажном носителе, заверяются подписью лица, ответственного за их ведение и хранение. Подчистки и незаверенные исправления в журналах регистрации, оформленных на бумажном носителе, не допускаются.

13.Юридические лица ежемесячно проводят инвентаризацию наркотических средств и психотропных веществ путем сопоставления их фактического наличия с данными учета (книжными остатками).

- Инвентаризация наркотических средств и психотропных веществ проводится комиссией, назначенной приказом руководителя юридического лица или уполномоченного им должностного лица. Срок проведения инвентаризации определяется руководителем юридического лица или уполномоченным им должностным лицом.

- В журналах регистрации необходимо сделать отметку о проведенной инвентаризации наркотических средств и психотропных веществ.

- Документы или их заверенные копии, составленные при проведении инвентаризации наркотических средств и психотропных веществ, подшиваются в отдельную папку, которая хранится вместе с соответствующими журналами регистрации, либо хранятся в архиве юридического лица с возможностью представления их по требованию контролирующих органов.

- Журнал регистрации хранится в металлическом шкафу (сейфе) в технически укрепленном помещении. Ключи от металлического шкафа (сейфа) и технически укрепленного помещения находятся у лица, ответственного за ведение и хранение журнала регистрации.

- Доступ к информационной системе, с помощью которой осуществляется ведение журнала регистрации в электронной форме, имеют лица, ответственные за ведение и хранение журнала регистрации.

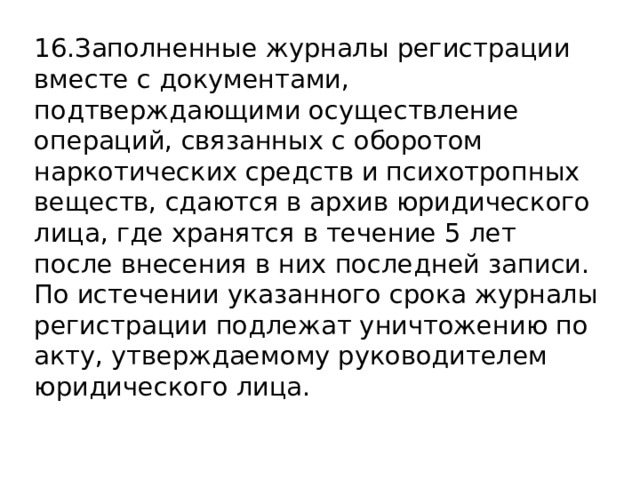

16.Заполненные журналы регистрации вместе с документами, подтверждающими осуществление операций, связанных с оборотом наркотических средств и психотропных веществ, сдаются в архив юридического лица, где хранятся в течение 5 лет после внесения в них последней записи. По истечении указанного срока журналы регистрации подлежат уничтожению по акту, утверждаемому руководителем юридического лица.

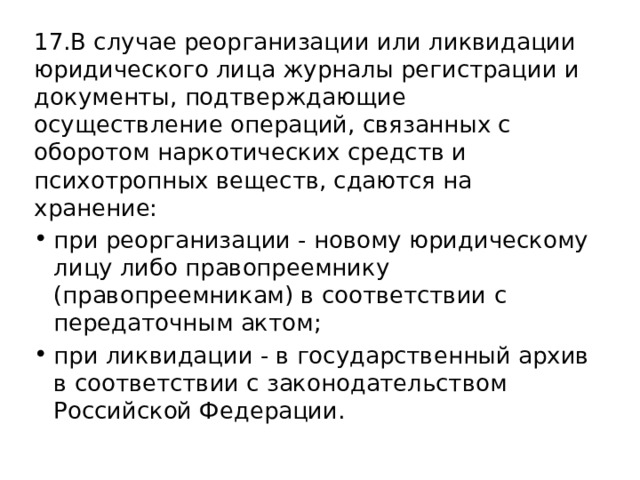

17.В случае реорганизации или ликвидации юридического лица журналы регистрации и документы, подтверждающие осуществление операций, связанных с оборотом наркотических средств и психотропных веществ, сдаются на хранение:

- при реорганизации - новому юридическому лицу либо правопреемнику (правопреемникам) в соответствии с передаточным актом;

- при ликвидации - в государственный архив в соответствии с законодательством Российской Федерации.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!