СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Методическая разработка презентации курсовой работы на тему "Анализ и оценка нематериальных активов"

Просмотр содержимого документа

«Методическая разработка презентации курсовой работы на тему "Анализ и оценка нематериальных активов"»

Минестерство образования и науки ГПОУ «Донецкий электрометаллургический техникум» Презентация курсовой работы на тему: «Анализ и оценка нематериальных активов» по дисциплине: ПМ 04 МДК 04.02 «Основы анализа бухгалтерской отчетности»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

1.1 Нематериальные активы, их характеристика и классификация

1.2 Цели и задачи анализа нематериальных активов

1.3 Синтетический и аналитический учет нематериальных активов

ГЛАВА 2. АНАЛИЗ НЕМАТЕРИАЛЬНЫХ АКТИВОВ ЧАО «НОРД»

2.1 Технико-экономическая деятельность ЧАО «НОРД»

2.2 Анализ структуры и динамики нематериальных активов предприятия

2.3 Анализ эффективности использования нематериальных активов

ГЛАВА 3.КОНТРОЛЬ ОПЕРАЦИЙ С НЕМАТЕРИАЛЬНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

3.1 Информационное обеспечение анализа нематериальных активов

3.2 Методика контроля законности и обоснованности операций с нематериальными активами предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Нематериальные активы участвуют в хозяйственном обороте предприятия, обеспечивают формирование полной информации о хозяйственных операциях, повышают эффективность деятельности предприятия, поэтому выбранная тема курсовой работы является актуальной.

Целями курсовой работы являются изучение организации документального оформления и учета нематериальных активов, а также теоретических и практических аспектов оценки и анализа эффективности использования нематериальных активов.

Задачи курсовой работы:

- изучение основных положений, задач и классификации учета нематериальных активов;

- изучение нормативно-правовой базы необходимой для учета нематериальных активов;

- изучение нормативно-экономической базы необходимой для учета нематериальных активов;

- провести технико-экономическое исследование;

- проанализировать эффективность использования нематериальных активов на примере ЧАО "НОРД";

- определить цели и задачи анализа эффективности использования нематериальных активов;

- провести анализ динамики их состава и структуры.

Объектом исследования курсовой работы является предприятие ЧАО «НОРД».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы - это стоимость нематериальных объектов, которые признаются объектом права собственности конкретного предприятия, используются в течение относительно длительного периода (более года) в его хозяйственной деятельности и способны приносить прибыль (величину которой трудно прогнозировать) в течение нескольких лет.

Рисунок1.1 - Классификация нематериальных активов

Синтетический учет нематериальных активов ведется на счете 12 «Нематериальные активы» по субсчетам:

- 121 "Права пользования природными ресурсами",

- 122 "Права пользования имуществом",

- 123 "Права на знаки для товаров и услуг",

- 124 "Права на объекты промышленной собственности",

- 125 "Авторские и смежные с ними права",

- 126 «Гудвилл»,

- 127 "Прочие нематериальные активы".

Аналитический учет нематериальных активов ведется по каждому объекту с разделением на группы.

2. АНАЛИЗ НЕМАТЕРИАЛЬНЫХ АКТИВОВ ЧАО «НОРД»

Таблица 2.1 Технико-экономическая характеристика предприятия

№ п/п

Статья

1

Период

отчетный

Чистый доход(выручка) от реализации продукции (товаров, работ, услуг)

2

предыдущий

1283580

Изменения за отчетный период

Себестоимость реализованной продукции (товаров, работ, услуг)

3

абсолютная

1953476

-1057782

4

Валовая прибыль(убыток) от реализации (стр1-стр2)

-669896

относительная

-1679794

5

2341362

Другие операционные доходы

-34,29

622012

6

3633270

368586

Административные затраты

-37,03

655526

-47782

-1291908

Затраты на сбыт

7

-286940

-109844

-35,56

Другие операционные затраты

-91562

8

9

Финансовые результаты от операционной деятельности (стр 3+стр4-стр5-стр6-стр7)

62062

-491036

-43,77

-119716

-56,50

-720878

Доход от участия в капитале

10

3340328

28154

5239234

Финансовые результаты от обычной деятельности к налогообложению: прибыль(убыток) (гр8+гр9+гр10)

-23,52

108

229842

12

-49976

Чистый финансовый результат: убыток (прибыль)

13

0

-1898906

-31,88

-43098

Денежный поток( чистая прибыль+ амортизация)

-36,24

-48514

14

108

15

Среднегодовая стоимость основных фондов

-

-41710

-6878

-44620

-31798

16

15,96

Фондоотдача

53915,16

-3894

63257,5

6,45

8,73

Фондовооруженность

-9912

17

-9342,34

Дебиторская задолженность

9,816

31,17

230,816

18

19

Кредиторская задолженность

220776

-14,77

-3,366

270,812

Фонд оплаты труда

-39,996

1343938

20

228644

-34,29

-14,77

Среднесписочная численность предприятия

57198

382490

-7868

188490

961448

5606

-3,44

251,37

-131292

6536

-69,65

-930

-14,23

Таблица 2.2 - Анализ объема и динамики нематериальных активов

Показатели

2014г.

1. Права пользования природными ресурсами

379,24

2. Права пользования имуществом

2015г.

Абсолютные отклонения

195,3

3. Права на знаки товаров и услуг

160,94

4. Права на объекты промышленной собственности

-91,47

Темп роста в % по сравнению с 2014

51,5

1296,84

172,04

5. Авторские и смежные с ним права

1170,24

5,55

6. Гудвилл

106,87

-63,32

7. Другие нематериальные активы

90,24

12,94

Вместе

10,84

1850

-1,05

1550

-150

83,77

83,78

Рисунок 2.1 - Анализ объема и динамики нематериальных активов

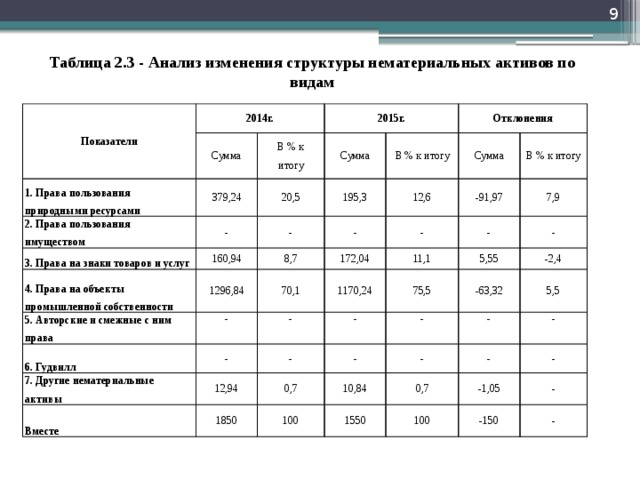

Таблица 2.3 - Анализ изменения структуры нематериальных активов по видам

Показатели

2014г.

Сумма

1. Права пользования природными ресурсами

2015г.

379,24

2. Права пользования имуществом

В % к

Сумма

итогу

20,5

-

3. Права на знаки товаров и услуг

Отклонения

195,3

160,94

В % к итогу

4. Права на объекты промышленной собственности

-

8,7

1296,84

5. Авторские и смежные с ним права

-

12,6

Сумма

-

172,04

-91,97

6. Гудвилл

70,1

-

В % к итогу

1170,24

-

-

7,9

-

7. Другие нематериальные активы

11,1

5,55

-

12,94

75,5

Вместе

-

-

1850

0,7

-2,4

-

-

-63,32

-

10,84

5,5

100

-

0,7

1550

-

-

-1,05

-

100

-

-150

-

Рисунок 2.2 - Анализ изменения структуры нематериальных активов по видам

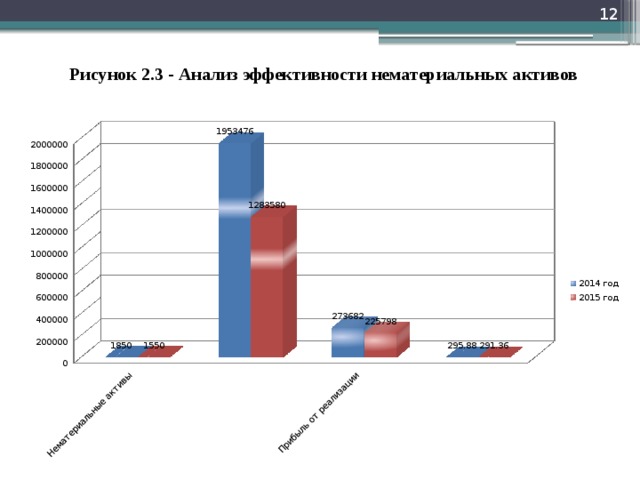

Таблица 2.4. Анализ эффективности нематериальных активов

№ п/п

Показатели

1.

2014 год

Нематериальные активы

2.

Выручка от реализации продукции (работ, услуг)

2015 год

1850

3.

Прибыль от реализации

4.

1953476

1550

2015 в % к 2014

1283580

Доходность нематериальных активов

273682

5.

83,78

Фондоемкость нематериальных активов

65,71

295,88

225798

291,36

82,50

0,18

98,47

0,24

127,51

Рисунок 2.3 - Анализ эффективности нематериальных активов

Таблица 2.6. - Показатели состояния нематериальных активов ЧАО «НОРД»

Показатели

По данным бухгалтерского учета

2014год

Первоначальная стоимость, тыс. руб

Абсолютное отклонение

5780

Сумма износа, тыс .руб

2015год

5664

3930

Коэффициент износа, %

Относительное отклонение

-116

67,94

4114

-2,01

184

72,63

4,69

+4,68

+6,9

Рисунок 2.4 - Показатели состояния нематериальных активов ЧАО «НОРД»

3. КОНТРОЛЬ ОПЕРАЦИЙ С НЕМАТЕРИАЛЬНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

Последовательность и направления контроля представляют собой:

1) проверка соблюдения условий хранения нематериальных активов:

а) контроль полноты закрепления объектов основных средств за материально ответственными лицами;

б) оценка отбора кадров на должности материально ответственных лиц;

в) проверка состояния инвентарного учета в материально ответственных лиц и бухгалтерии;

2) проверка полноты и своевременности проведения инвентаризации нематериальных активов и отражение ее результатов в учете;

3) выборочный контроль состояния сохранности нематериальных активов в структурных подразделениях предприятия.

Спасибо за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!