Россия, Казань

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.10.2022 15:48

Камашева Жанна Викторовна

Преподаватель экономики

50 лет

Местоположение

Специализация

Презентация к уроку "Основные фонды предприятия"

Категория:

Прочее

17.09.2017 10:21

Просмотр содержимого документа

«Презентация к уроку "Основные фонды предприятия"»

Имущество предприятия. Основные фонды предприятия.

Содержание:

- Что такое имущество предприятия и источники его формирования.

- Определение основных фондов

- Группы основных фондов

- Схема

- Виды основных фондов

- Виды стоимости основных фондов

- Износ основных фондов, его виды

- Амортизация основных фондов

- Способы начисления амортизации

- Показатели эффективности использования основных фондов

Что такое имущество предприятия и источники его формирования.

Имуществом предприятия являются основные фонды,

нематериальные активы (например это права, возникающие

из авторских и других договоров, патентов на изобретение,

на промышленные образцы, на товарные знаки, права

пользования земельными участками, природными

ресурсами и пр.), запасы и затраты, находящиеся на балансе

предприятия .

Источники формирования имущества предприятия:

- денежные и материальные взносы учредителей;

- доходы, полученные от реализации своих товаров, услуг, а также хозяйственной деятельности;

- доходы от ЦБ;

- кредиты банков и других кредиторов;

- капитальные вложения и дотации из бюджетов соответствующих уровней;

Определение

Основные фонды предприятия – это стоимостное выражение средств труда.

Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт – постепенно : в течение ряда производственных циклов, частями, по мере износа.

Группы основных фондов, представленных на ремонтном предприятии

- Здания – производственные корпуса цехов, складские помещения, гаражи, здания подсобных помещений, столовых и т.д.

- Сооружения – железные дороги внутризаводского транспорта, автомобильные дороги, эстакады и.д.

- Передаточные устройства – электросети, теплосети, линии связи, паропроводы, воздухопроводы и др.

- Машины и оборудование, в том числе силовые машины и оборудование–генераторы, электродвигатели, двигатели внутреннего сгорания, силовые трансформаторы и т.д.

- Рабочие машины и оборудование – металлорежущие и деревообрабатывающие станки, прессы, молоты, термические печи, подъемно-транспортные механизмы, конвейеры и т.д.

- Транспортные средства – тепловозы, автомобили и т.п.

- Измерительные и регулирующие приборы, лабораторное оборудование, инструменты и приспособления дорогостоящие или длительного пользования.

Схема

Основные фонды

Производственные

Непроизводственные

Активные

Пассивные

Виды основных фондов

Производственные ОФ - это ОФ, которые непосредственно участвуют в процессе производства, либо создают необходимые условия для его осуществления.

Они бывают:

- Активные - повышают производительность труда, объем выпуска продукции.

- Пассивные - создают условия для нормальной работы активных фондов.

Непроизводственные ОФ - это те которые предназначены для удовлетворения социально-бытовых потребностей работников предприятия.

Виды стоимости основных фондов

- Первоначальная стоимость (или

балансовая стоимость)

- Восстановительная стоимость

- Остаточная стоимость

- Ликвидационная стоимость

- Среднегодовая стоимость

Первоначальная стоимость - это стоимость приобретения данного вида ОФ, транспортные расходы на доставку, стоимость монтажа, наладки и т.п.

Эта стоимость выражается в ценах на момент приобретения данного объекта. На основании величины первоначальной стоимости на предприятии происходит регистрация элементов ОФ, учет ОФ на балансе предприятия, поэтому ее еще называют балансовой стоимостью.

Восстановительная стоимость – это стоимость ОФ в условиях сегодняшнего дня. Для новых ОФ первоначальная и восстановительная стоимости одинаковы. Они будут совпадать и по тем ОФ, которые введены в эксплуатацию в разные годы при условии, если цены на них не изменились.

Остаточная стоимость – это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных фондов (часто это цена лома).

Для оценки эффективности использования основных фондов используется показатель среднегодовой стоимости основных фондов.

Эта стоимость определяется на основе первоначальной стоимости с учетом их ввода и ликвидации по следующей формуле:

Фвв* ЧМ Фл*(12-М)

Фср.-год = Фперв. + ------------------ - --------------------, где

12 12

Фср.-год - среднегодовая стоимость ОФ,

Фперв. – первоначальная (балансовая) стоимость ОФ,

Фвв – стоимость введенных фондов,

Фл – ликвидационная стоимость,

ЧМ – число месяцев функционирования введенных основных фондов,

М – количество месяцев функционирования выбывших основных фондов.

Износ основных фондов, его виды

Износ – это утрата первоначальных эксплуатационных свойств основных фондов в процессе эксплуатации.

Износ бывает двух видов: физический и моральный.

Физический износ – это утрата ОФ их потребительской стоимости, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие неиспользования ОФ.

Моральный износ - это износ ОФ, которые еще могут мыть использованы, но уже экономически неэффективны. Бывает двух форм.

Моральный износ I формы - это потеря части стоимости ОФ без соответствующего физического износа в результате удешевления изготавливания этих ОФ в новых условиях (при использовании достижений научно-технического прогресса).

Моральный износ II формы - это сокращение продолжительности действия ОФ, обусловленное не уменьшением их производительности или мощности, а тем, что дальнейшая эксплуатация старых ОФ по сравнению с новыми приводит к большим издержкам производства.

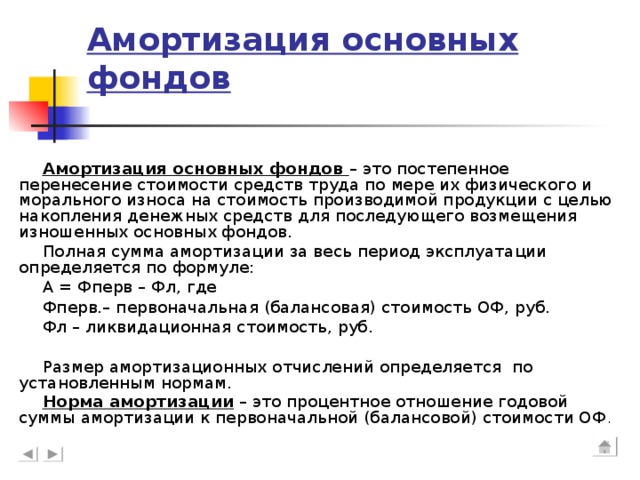

Амортизация основных фондов

Амортизация основных фондов – это постепенное перенесение стоимости средств труда по мере их физического и морального износа на стоимость производимой продукции с целью накопления денежных средств для последующего возмещения изношенных основных фондов.

Полная сумма амортизации за весь период эксплуатации определяется по формуле:

А = Фперв – Фл, где

Фперв.– первоначальная (балансовая) стоимость ОФ, руб.

Фл – ликвидационная стоимость, руб.

Размер амортизационных отчислений определяется по установленным нормам.

Норма амортизации – это процентное отношение годовой суммы амортизации к первоначальной (балансовой) стоимости ОФ .

Способы начисления амортизации

- Линейный

- Способ уменьшающегося остатка (нелинейный)

- По сумме чисел лет срока полезного использования

- Пропорционально объему выпущенной продукции

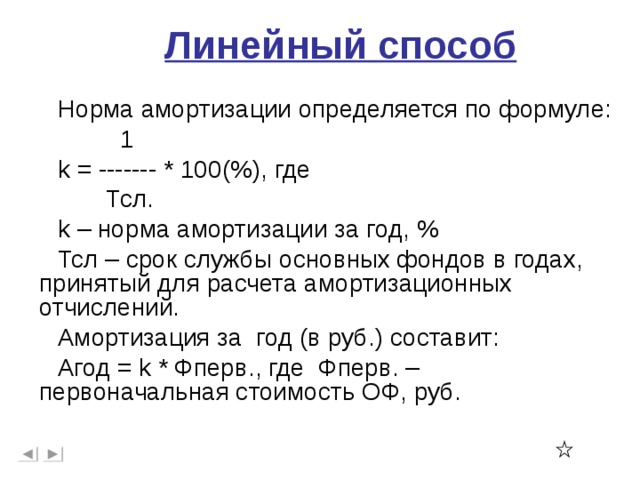

Линейный способ

Норма амортизации определяется по формуле:

1

k = ------- * 100 ( % ) , где

Тсл.

k – норма амортизации за год, %

Тсл – срок службы основных фондов в годах, принятый для расчета амортизационных отчислений.

Амортизация за год (в руб.) составит:

Агод = k * Фперв., где Фперв. – первоначальная стоимость ОФ, руб.

Способ уменьшающегося остатка

Норма амортизации определяется по формуле:

2

k = ------- * 100 ( % ) , где

Тм

k – норма амортизации, %

Тм – срок службы основных фондов, принятый для расчета амортизационных отчислений, в месяцах

Амортизация (в руб.) составит:

1 месяц

А1 = k * Фперв, где Фперв.– первоначальная стоимость ОФ, руб.

2 месяц

А2 = (Фперв – А1) * k

3 месяц

А3 = (Фперв – А1– А2) * k

.

.

.

12 месяц

А12 = (Фперв – А1– А2 – … – А11) * k

Агод = А1 + А2 + … + А12

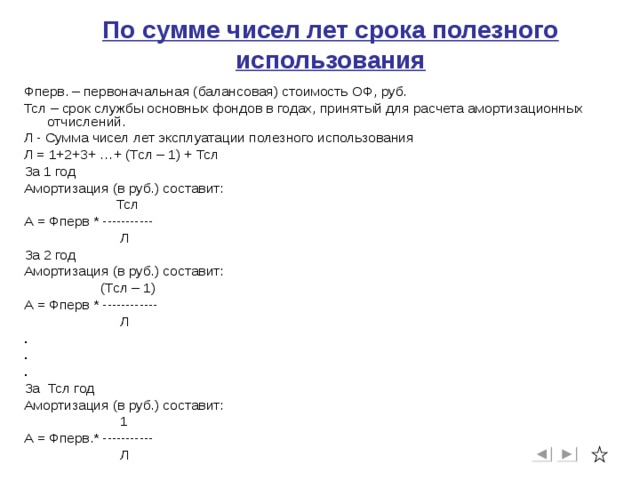

По сумме чисел лет срока полезного использования

Фперв. – первоначальная (балансовая) стоимость ОФ, руб.

Тсл – срок службы основных фондов в годах, принятый для расчета амортизационных отчислений.

Л - Сумма чисел лет эксплуатации полезного использования

Л = 1+2+3+ …+ (Тсл – 1) + Тсл

За 1 год

Амортизация (в руб.) составит:

Тсл

А = Фперв * -----------

Л

За 2 год

Амортизация (в руб.) составит:

(Тсл – 1)

А = Фперв * ------------

Л

.

.

.

За Тсл год

Амортизация (в руб.) составит:

1

А = Фперв.* -----------

Л

Пропорционально объему выпущенной продукции

Амортизация (в руб.) составит:

Фперв * V год.

Агод = --------------------, где

V план

Фперв. – первоначальная (балансовая) стоимость ОФ, руб.

V год. – планируемый годовой объем работ для данных ОФ.

V план – объем работ для данных ОФ до капитального ремонта.

Показатели эффективности использования основных фондов

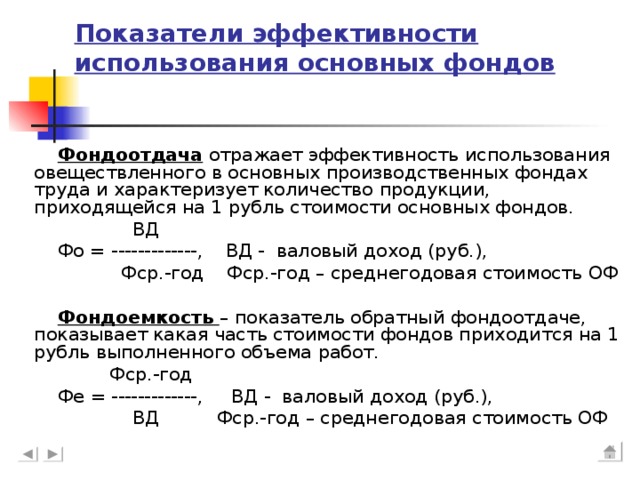

Фондоотдача отражает эффективность использования овеществленного в основных производственных фондах труда и характеризует количество продукции, приходящейся на 1 рубль стоимости основных фондов.

ВД

Фо = -------------, ВД - валовый доход (руб.),

Фср.-год Фср.-год – среднегодовая стоимость ОФ

Фондоемкость – показатель обратный фондоотдаче, показывает какая часть стоимости фондов приходится на 1 рубль выполненного объема работ.

Фср.-год

Фе = -------------, ВД - валовый доход (руб.),

ВД Фср.-год – среднегодовая стоимость ОФ

Показатель механовооруженности характеризует уровень оснащенности организации основными производственными фондами.

Фср.-год

Мтр = ---------------, Ч - среднесписочная численность

Ч Фср.-год – среднегодовая стоимость ОФ

Рентабельность ОФ характеризует доходность использования производственных фондов и дает возможность оценить качественную сторону их использования.

П

R = ----------- * 100%, П - годовая прибыль (руб.),

Фср.-год Фср.-год – среднегодовая стоимость ОФ

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!