Россия, Краснодар

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 25.05.2025 17:27

Мишучков Андрей Александрович

учитель проектной работы

54 года

Местоположение

Специализация

Основы финансовой грамотности современной российской семьи

Категория:

Внеурочка

26.04.2021 21:51

Просмотр содержимого документа

«Основы финансовой грамотности современной российской семьи»

ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ СОВРЕМЕННОЙ РОССИЙСКОЙ СЕМЬИ

Автор - кандидат философских наук

А.А. Мишучков

НЕГАТИВНЫЕ ПСИХОЛОГИЧЕСКИЕ УСТАНОВКИ НЕКОТОРЫХ РОССИЯН О ДЕНЬГАХ:

- ИЗ-ЗА ДЕНЕГ – УБИЙСТВА, БЕДЫ, СМЕРТИ («Людей губят деньги», «Деньги – это зло) и др.

- ГОРДЫНЯ проявляется из-за большого количества денег («когда их много человек забывает, кем он был до тех пор» и др.)

- «БОГАТСТВО = ГОЛОВНАЯ БОЛЬ» («У богачей плохой сон – они всё время думают, как сохранить, куда выгодно вложить, хоть бы не прогорели… а я живу спокойно») и др.

- ДЕНЬГИ МОЖНО ЗАРАБОТАТЬ ЛИШЬ ТЯЖЁЛЫМ ТРУДОМ (специфические выражения – «горбатиться», «вкалывать», «ишачить», «пахать», «копытить» и др.)

- Вариация предыдущей позиции: «БОЛЬШИЕ ДЕНЬГИ НЕВОЗМОЖНЫ И НЕ РЕАЛЬНЫ В ЖИЗНИ РОССИЯН»: «Не раскатывайте губы – это деньги не про нас и не про Вас» и др.

- «ЗА ДЕНЬГИ ПРИХОДИТСЯ ЧЕМ-ТО ПЛАТИТЬ» (контекст ограничения и выбора: или деньги – или здоровье, спокойствие, жизнь и др.)

- БОГАТСТВО УКАЗЫВАЕТ НА ОТСУТСТВИЕ ПОРЯДОЧНОСТИ, ЧЕСТИ, СОВЕСТИ, НА НАГЛОСТЬ, ЖАДНОСТЬ, ВОРОВСТВО, СОВЕРШЕНИЕ ПРЕСТУПЛЕНИЙ: «В погоне за наживой некогда следить за порядочностью: как бы облапошить, обобрать, обокрасть... где уж тут приличие?» и др.

НЕГАТИВНЫЕ ПСИХОЛОГИЧЕСКИЕ УСТАНОВКИ НЕКОТОРЫХ РОССИЯН О ДЕНЬГАХ:

8) «НЕ В ДЕНЬГАХ СЧАСТЬЕ»: «Благополучие не в количестве денег»; «Не в деньгах счастье! Где лад в семье, там и клад»; «Не деньги – главное в жизни»…

9) ДЕНЬГИ ПОРОЖДАЮТ ОГРАНИЧЕННОСТЬ ЖИЗНИ, СКУКУ: «Если получать такую зарплату, жить станет скучно. И не к чему будет стремиться!!!»;

10) ДЕНЬГИ ПОРОЖДАЮТ БЕСПОКОЙСТВО, СТРАХ, ЛИШНИЕ ПРОБЛЕМЫ: «Так надо эти деньги в дело пускать, чтобы поиметь больше – так интересней жить… И спать неспокойно, да?!!»; «А я разбогатеть боюсь!»;

11) ДЕНЬГИ ПОРОЖДАЮТ ЗАВИСТЬ: «Не завидуй, имей что имеешь, с голода не пухнешь… и др.

12) БОЛЬШИЕ ДЕНЬГИ – ПУСТЫЕ И НЕДАЛЬНОВИДНЫЕ ТРАТЫ: «Дайте мне столько денег – я бы восемь месяцев себе ни в чем не отказывал»;

13) ОТВЕТСТВЕННОСТЬ НЕСЁТ ВЛАСТЬ, А НЕ Я САМ: «А страна-то к нам как относится? Это чем таким заняты наши депутаты, получая 450 тыс. руб.?

ДОМАШНЕЕ ЗАДАНИЕ № 1.

… ВСПОМНИТЕ, КАКИЕ НЕГАТИВНЫЕ УСТАНОВКИ О ДЕНЬГАХ ЕСТЬ У ВАС?

ЧТО ГОВОРИЛИ ВАШИ РОДИТЕЛИ, БАБУШКИ И ДЕДУШКИ, ВАШИ ДРУЗЬЯ О ДЕНЬГАХ?

ЧТО ИЗ ЭТОГО ЗАПАЛО ВАМ В ДУШУ? ЧТО ВЫ ПОСЧИТАЛИ ИСТИНОЙ?

ВЫПИШИТЕ ВСЕ ФРАЗЫ СВОЕГО ОКРУЖЕНИЯ, ПОГОВОРКИ О ДЕНЬГАХ, ВСПОМНИТЕ СИТУАЦИИ ИЗ ДЕТСТВА, СВЯЗАННЫЕ С ФИНАНСАМИ. ПРОАНАЛИЗИРУЙТЕ.

… ЭТО ВСЕГО ЛИШЬ ИХ МНЕНИЕ, НО НЕ ВАШЕ.

ВЫ – НЕ ОНИ.

У НИХ СВОЙ ЖИЗНЕННЫЙ ПУТЬ, ХАРАКТЕР, ИСТОРИЧЕСКАЯ СИТУАЦИЯ В СТРАНЕ, ЛИЧНЫЕ ОБСТОЯТЕЛЬСТВА…

ВЫ ВЫБИРАЕТЕ СВОЙ ПУТЬ САМИ.

ПУСТЬ ЭТО БУДЕТ ПУТЬ ПРОЦВЕТАНИЯ, РАДОСТИ, ГАРМОНИИ, СЧАСТЬЯ И УСПЕХА!

ТРАНСФОРМАЦИЯ УБЕЖДЕНИЙ

РАСПИШИТЕ ОДНО – ТРИ ВАШИХ ГЛАВНЫХ ОГРАНИЧИВАЮЩИХ УБЕЖДЕНИЯ ПО ТАКОМУ ПРИНЦИПУ:

ОГРАНИЧИВАЮЩИЕ СУЖДЕНИЕ:

«Деньги достаются тяжелым трудом»

В ЧЕМ ВЫГОДА ДЛЯ ПОДСОЗНАНИЯ:

Когда я заработала деньги, значит я хорошо-тяжело потрудилась, я – молодец, моя ценность возрастает.

РАЗВЕНЧАНИЕ:

Есть знакомый, который очень хорошо зарабатывает и все у него получается легко и играючи.

ОГРАНИЧИВАЮЩИЕ СУЖДЕНИЕ:

«Большие деньги – это опасность»

В ЧЕМ ВЫГОДА ДЛЯ ПОДСОЗНАНИЯ:

Нет больших денег, нет больших потерь, связанных с деньгами.

ПРИЧИНА. У мамы был бизнес - были деньги, но потом он прогорел и привел к большим долгам.

РАЗВЕНЧАНИЕ. Опыт моей мамы – не мой опыт. Есть примеры людей, которые имеют бизнес, имеют деньги и не имеют долгов, и у них все хорошо.

ОБЯЗАТЕЛЬНО К ПРОЧТЕНИЮ!

ФИНАНСОВАЯ ГРАМОТНОСТЬ И ВЕДЕНИЕ СЕМЕЙНОГО БЮДЖЕТА.

Определиться с отношением к ведению семейного бюджета, выявить приоритеты каждого из супругов: что для него есть ДЕНЬГИ – СРЕДСТВО ДЛЯ ПОЛУЧЕНИЯ СИЮМИНУТНОГО УДОВОЛЬСТВИЯ ИЛИ СРЕДСТВА ДЛЯ ПОСТРОЕНИЯ ФУНДАМЕНТА ОБЕСПЕЧЕННОЙ ЖИЗНИ В БУДУЩЕМ ПОСРЕДСТВОМ ГРАМОТНОГО РАСПОРЯЖЕНИЯ И ИНВЕСТИРОВАНИЯ ?

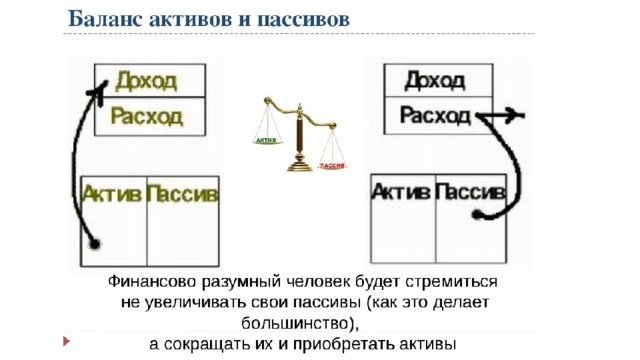

Необходимо помнить принципы автора бестселлеров «Богатый папа, бедный папа» и «Квадрант денежного потока» Р. Кийосаки – вкладывать в АКТИВЫ (ТО, ЧТО ПРИНОСИТ ДЕНЬГИ В НАШ КОШЕЛЁК – НЕДВИЖИМОСТЬ, АКЦИИ, ДРАГМЕТАЛЛЫ, БИЗНЕС И Т.Д.), избавляться, а лучше совсем не приобретать ПАССИВЫ (ТО, ЧТО ЗАБИРАЕТ ДЕНЬГИ ИЗ НАШЕГО КОШЕЛЬКА) – кредиты, долговые обязательства, затратные в содержании предметы роскоши и т.д.). «ЕСЛИ ВЫ ПОТЕРЯЕТЕ РАБОТУ – ПАССИВЫ СЪЕДЯТ ВАС, А АКТИВЫ ВАС НАКОРМЯТ». Свести пассивы необходимо к возможному минимуму, а активы планомерно увеличивать. Рационально составлять и расходовать семейный бюджет , откладывать деньги на счёт в банке для последующих инвестиций в активы . Среднестатистически 40% купленных продуктов пропадает. Откладывать 10 – 20% на счёт в банке гораздо выгоднее, нежели фактически выбрасывать деньги. 10 – 20% на предстоящие крупные покупки. ДЕНЬГИ – ЭТО НЕ СРЕДСТВА ДЛЯ СИЮМИНУТНОГО УДОВОЛЬСТВИЯ, А ТО, ЧТО СПОСОБСТВУЕТ БУДУЩЕЙ ФИНАНСОВОЙ НЕЗАВИСИМОСТИ И ПРОЦВЕТАНИЮ УЖЕ В НЕДАЛЁКОМ БУДУЩЕМ.

ПРИМЕР ДАЛЬНОВИДНОГО ПОВЕДЕНИЯ ЧЕЛОВЕКА С НЕБОЛЬШИМ ДОХОДОМ. ИНВЕСТИРУЕТ В АКТИВЫ 12 ТЫС., ДОХОД С КОТОРЫХ РЕИНВЕСТИРУЕТСЯ

ОБРАЗЕЦ ДЕНЕЖНОГО ПОТОКА БЕДНОГО ЧЕЛОВЕКА:

ВСЯ ЗАРПЛАТА, ПОЛУЧЕННАЯ НА НАЁМНОЙ РАБОТЕ, УХОДИТ НА ТЕКУЩИЕ РАСХОДЫ… ИНВЕСТИЦИЙ В АКТИВЫ – НЕТ.

МНОГО ЗАРАБАТЫВАЕТ, МНОГО ТРАТИТ, АРЕНДУЕТ НЕДВИЖИМОСТЬ, БЕРЁТ КРЕДИТЫ НА ПАССИВЫ И ТОВАРЫ КАТЕГОРИИ ПРЕСТИЖА – ДОРОГИЕ СМАРТФОНЫ, ШУБЫ, КОТТЕДЖ, ДОРОГОЙ АВТОМОБИЛЬ И Т.Д.

ПОКУПАЕТ АКТИВЫ – ТО, ЧТО ПРИНОСИТ ДОХОД. НАРАЩИВАЕТ АКТИВЫ РАЗНОГО ВИДА – АКЦИИ, ОБЛИГАЦИИ, НЕДВИЖИМОСТЬ, БИЗНЕС, ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ И Т.Д.

… А ТАК МЫ ПЛАТИМ БАНКАМ, ВЗЯВ КРЕДИТЫ. ЧТО ДЛЯ НАС – ПАССИВ, ДЛЯ БАНКА – АКТИВ И ДОХОД ЕГО ВЛАДЕЛЬЦА!

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ МОГУТ БЫТЬ И АКТИВОМ И ПАССИВОМ:

ЧТО УВОДИТ НАС ОТ ПРОЦВЕТАНИЯ И ДОСТИЖЕНИЯ ФИНАНСОВЫХ ЦЕЛЕЙ:

- Потребительские кредиты, микрозаймы под 300% годовых

2. Консьюмеризм – идеология потребительства, трата всех

доходов. Чрезмерное, неразумное

потребление благ, бездумное следование «моде», желание быть как все - конформизм

3. Приобретение других пассивов –

того, что забирает у нас деньги, нуждается в дорогостоящем обслуживании

Показательные рекламные слоганы банковских кредитов

г. Оренбурга. ОСТОРОЖНО, МАНИПУЛЯЦИЯ!

- «С доступным кредитом доступно всё!»,

- «Наши деньги – твоя цель»,

- «Миллионы на благородные цели»,

- «Деньги, которые всегда под рукой!»,

- «От планов к планировке»,

- «От желаний к воплощению»,

- «От мечты до покупки – один шаг»,

- «Позвольте семье позволить себе

потребительский кредит»,

- «Импульс для новых достижений»,

- «Не откладывай жизнь на завтра»,

- «Жизнь в кредит не повредит»,

- «Кредит – друг человека»,

- «Кредит на большие перемены».

Психологическая апелляция адресована к таким качествам и категориям, как скорость, доступность, лёгкость, реализация желаемого, желанные перемены, прорыв в достижении цели . С помощью лёгкой рифмы и общеизвестного ассоциативного ряда происходит преобразование негативного по своей сути смысла в позитивный коннотат. Но граждане, попавшие в долговую кабалу из-за манипулятивной подмены понятий в рекламе, знают, что лучше отложить покупку (а отнюдь не «жизнь») на завтра, чем попасть в безысходную бедность «послезавтра»; и что фраза «жизнь в кредит не повредит» лишена всякого смысла и составлена с нарушением правил русского языка – в реальности наличие кредита вредит полноценному ходу жизни (как психологически, так и с точки зрения полноценного распределения семейного бюджета); а «друг человека» – собака , и вовсе не кредит.

Реклама кредитов имеет манипулятивную структуру, где незаметно для её потребителя производится подмена ценностей.

Традиционно в России рассчитывали на свои силы, разумно вели бюджет, планировали траты, соизмеряли свои потребности с возможностями, не устремлялись необдуманно приобретать товары «категории престижа».

Сейчас, с приходом рыночной экономики, идет гонка перепотребления товаров с завышенной для бюджета российской семьи стоимостью , навязывание ложной для нашей многонациональной страны с духовными приоритетами и ценностями психологически выверенной посредством НЛП и технологии «окна Овертона» рекламы . Покупая в кредит дорогие и «модные» товары, семьи экономят на необходимом для правильного питания детей, их здоровья, на поездках в благоприятный климат, ФИНАНСОВОЙ СВОБОДЕ – очевиден дисбаланс ценностных и рациональных приоритетов.

КАК НЕ ВЗЯТЬ КРЕДИТ И НЕ КУПИТЬ НЕНУЖНУЮ ВЕЩЬ В СОСТОЯНИИ АФФЕКТА:

«Прежде чем совершить покупку (неважно, в кредит или наличными),

- ОСТАНОВИТЕСЬ .

- Возьмите тайм-аут, СКАЖИТЕ ПРОДАВЦУ, ЧТО У ВАС НЕТ С СОБОЙ ПАСПОРТА ИЛИ ДЕНЕГ. Пройдитесь по улице или попейте чая дома.

ВОЗЬМИТЕ ЛИСТ БУМАГИ И НАПИШИТЕ РАЗВЕРНУТЫЙ ОТВЕТ НА ВОПРОСЫ:

- «ЗАЧЕМ МНЕ ЭТО ПОКУПАТЬ?» Если аргументы железные, переходите к вопросам:

- «МОГУ ЛИ Я СЕЙЧАС ЭТО СЕБЕ ПОЗВОЛИТЬ?

- МОГУ ЛИ Я ЗАМЕНИТЬ ДАННУЮ ПОКУПКУ ЧЕМ-ТО БОЛЕЕ ДОСТУПНЫМ ПО ЦЕНЕ?

- МОЖНО ЛИ ИЗБЕЖАТЬ КРЕДИТА И ОТЛОЖИТЬ ПОКУПКУ?

- КАК Я СЕБЯ БУДУ ЧУВСТВОВАТЬ, КОГДА МНЕ ПРИДЕТСЯ ОТДАВАТЬ ЧАСТЬ СВОЕЙ ЗАРПЛАТЫ КАЖДЫЙ МЕСЯЦ? В ТЕЧЕНИЕ ГОДА, ДВУХ ЛЕТ?..

- КАК Я СЕБЯ БУДУ ЧУВСТВОВАТЬ, ЕСЛИ МНЕ ПРИДЁТСЯ ОТЛОЖИТЬ МОЮ МЕЧТУ, ЦЕЛЬ (НА КОТОРУЮ Я КОПЛЮ) РАДИ ЭТОЙ ВЕЩИ? СТОИТ ЛИ ОНА ЭТОГО? ВЕДЁТ ЛИ ЭТА ПОКУПКА К МОЕЙ ЦЕЛИ ИЛИ УВОДИТ ОТ НЕЁ?

После вдумчивого ответа на данные вопросы можете с чистой совестью возвращаться в магазин, если не передумаете. Формула психологически эффективна, помогает избежать аффекта.

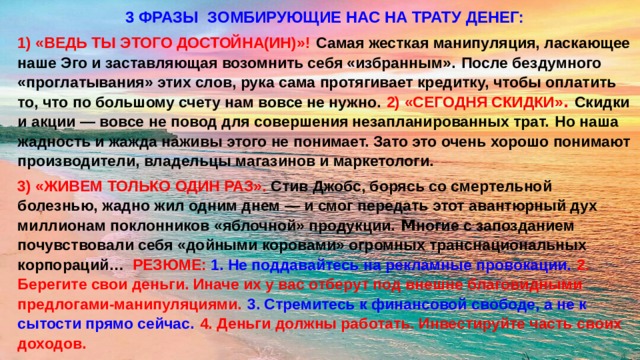

3 ФРАЗЫ ЗОМБИРУЮЩИЕ НАС НА ТРАТУ ДЕНЕГ:

1) «ВЕДЬ ТЫ ЭТОГО ДОСТОЙНА(ИН)»! Самая жесткая манипуляция, ласкающее наше Эго и заставляющая возомнить себя «избранным». После бездумного «проглатывания» этих слов, рука сама протягивает кредитку, чтобы оплатить то, что по большому счету нам вовсе не нужно. 2) «СЕГОДНЯ СКИДКИ» . Скидки и акции — вовсе не повод для совершения незапланированных трат. Но наша жадность и жажда наживы этого не понимает. Зато это очень хорошо понимают производители, владельцы магазинов и маркетологи.

3) «ЖИВЕМ ТОЛЬКО ОДИН РАЗ». Стив Джобс, борясь со смертельной болезнью, жадно жил одним днем — и смог передать этот авантюрный дух миллионам поклонников «яблочной» продукции. М ногие с запозданием почувствовали себя «дойными коровами» огромных транснациональных корпораций… РЕЗЮМЕ: 1. Не поддавайтесь на рекламные провокации. 2. Берегите свои деньги. Иначе их у вас отберут под внешне благовидными предлогами-манипуляциями. 3. Стремитесь к финансовой свободе, а не к сытости прямо сейчас. 4. Деньги должны работать. Инвестируйте часть своих доходов.

КАК ГАСИТЬ КРЕДИТЫ?

В порядке от наименьшего по сумме задолженности к наибольшему . Когда минимальный долг закрыт, сумма выплат по нему добавляется к следующему по величине.

По шагам:

ШАГ 1: ПЕРЕЧИСЛИТЕ ДОЛГИ ОТ НАИМЕНЬШЕГО К МАКСИМАЛЬНО БОЛЬШОМУ.

ШАГ 2: ДЕЛАЙТЕ МИНИМАЛЬНЫЕ ПЛАТЕЖИ ПО ВСЕМ ДОЛГАМ, ЗА ИСКЛЮЧЕНИЕМ НАИМЕНЬШЕГО.

ШАГ 3: ПО НЕМУ ПЛАТИТЕ КАК МОЖНО БОЛЬШЕ ДО ПОЛНОГО ПОГАШЕНИЯ.

ШАГ 4: ПОВТОРЯЙТЕ, ПОКА КАЖДЫЙ ДОЛГ НЕ БУДЕТ ВЫПЛАЧЕН.

В ЧЕМ ПРЕИМУЩЕСТВА. ЛИЧНЫЕ ФИНАНСЫ – НА 80% ПСИХОЛОГИЯ И ТОЛЬКО НА 20% МАТЕМАТИКА.

БЫСТРЫЕ ВЫПЛАТЫ МАЛЕНЬКИХ ДОЛГОВ МОТИВИРУЮТ ПРОДОЛЖАТЬ С УДВОЕННЫМ ЭНТУЗИАЗМОМ И НЕ ЗАЛЕЗАТЬ В НОВЫЕ КРЕДИТЫ.

СЕРГЕЙ МАКАРОВ , независимый финансовый советник, заместитель директора Национального центра финансовой грамотности, эксперт по личным финансам и инвестициям

ПОКА ВЫ ПЛАТИТЕ ПРОЦЕНТЫ ПО КРЕДИТУ, ВЫ НЕ БОГАТЕЕТЕ, А БЕДНЕЕТЕ С КАЖДЫМ ДНЕМ.

БОГАТСТВО — ЭТО КОГДА ВАШИ ДЕНЬГИ РАБОТАЮТ НА ВАС, А НЕ ТОГДА, КОГДА ВЫ РАБОТАЕТЕ, ЧТОБЫ ПЛАТИТЬ ПРОЦЕНТЫ ЗА «ЧУЖИЕ» ДЕНЬГИ.

ОТКАЖИТЕСЬ ОТ КРЕДИТОВ, НАУЧИТЕСЬ ИНВЕСТИРОВАТЬ И ПРАВИЛЬНО ОБРАЩАТЬСЯ СО СВОИМИ ФИНАНСАМИ!

РЕЗЮМЕ

ДОМАШНЕЕ ЗАДАНИЕ № 2.

ЗАПОЛНИТЬ ТАБЛИЧКУ:

АКТИВЫ НАШЕЙ СЕМЬИ, ПРИНОСЯЩИЕ ДОХОД

1. НЕДВИЖИМОСТЬ, СДАВАЕМАЯ В АРЕНДУ

АКТИВЫ НАШЕЙ СЕМЬИ, ИМЕЮЩИЕ ЦЕННОСТЬ, КОТОРЫЕ МОЖНО ПРОДАТЬ

- ЗОЛОТЫЕ УКРАШЕНИЯ,

- ДРАГОЦЕННЫЕ КАМНИ,

2. АКЦИИ,

ПАССИВЫ НАШЕЙ СЕМЬИ, КОТОРЫЕ ОТБИРАЮТ ДЕНЬГИ ИЗ НАШЕГО БЮДЖЕТА

4 МЛН РУБ. - СТОИМОСТЬ

3. ДОРОГИЕ ВЕЩИ,

3. ОБЛИГАЦИИ НА ИИС

- ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ,

- КРЕДИТНЫЕ КАРТЫ,

- МИКРОЗАЙМЫ,

- ДОЛГИ ДРУЗЬЯМ И РОДНЫМ,

- ПРОСТАИВАЮЩАЯ КВАРТИРА (НУЖНО ПЛАТИТЬ КОММУНАЛЬНЫЕ) И Т.Д.

ЕЖЕМЕСЯЧНЫЙ ДОХОД –

1.5 МЛН. РУБ. - СТОИМОСТЬ

4. ОМС

4. ДОРОГАЯ ТЕХНИКА,

ЕЖЕМЕСЯЧНЫЙ ДОХОД –

470 ТЫС. – ОБЩИЙ ДОЛГ

+ 67 ТЫС. РУБ.

5. ДЕПОЗИТ В БАНКЕ,

5. ЗАБРОШЕННАЯ ДАЧА,

0 РУБ.

ЕЖЕМЕСЯЧНАЯ ПЛАТА –

6. ЗЕМЕЛЬНЫЙ УЧАСТОК,

- 13 ТЫС. ИЗ БЮДЖЕТА

6. ИНТЕРНЕТ-САЙТ,

7. ЛИШНИЙ ГАРАЖ И Т.Д.

7. ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ И Т.Д.

ЕСЛИ ЛИКВИДИРОВАТЬ ДОЛГИ, СЕМЕЙНЫЙ ДОХОД УВЕЛИЧИТСЯ НА 13 ТЫС. РУБ. И СОСТАВИТ

80 000 РУБ. В МЕСЯЦ!

+ СПОКОЙНАЯ ДУША

+ БОЛЬШЕ ВОЗМОЖНОСТЕЙ ПОКУПАТЬ ЕЩЁ АКТИВЫ

БАЛЛАНС ВАШЕЙ СЕМЬИ В 2018 ГОДУ:

4 000 000 + 1 500 000 РУБ. = 5 500 000 РУБ.

5 500 000 – 475 000 = + 5 025 000 РУБ.

ПРИМЕР ТОГО, КАК ИМУЩЕСТВО СТОИМОСТЬЮ

10 250 000 , ПРИНОСЯТ В ГОД ВСЕГО ЛИШЬ

94 ТЫСЯЧИ РУБЛЕЙ

«ЛУЧШЕЕ СРЕДСТВО НЕ СОВЕРШАТЬ НЕНУЖНЫХ ТРАТ – ИМЕТЬ ЦЕЛЬ И СТРЕМИТЬСЯ ЕЕ ДОСТИЧЬ».

БЮДЖЕТ – НЕ САМОЦЕЛЬ. ОН ПОМОГАЕТ УПРАВЛЯТЬ СВОИМИ ДЕНЕЖНЫМИ ПОТОКАМИ ДЛЯ ДОСТИЖЕНИЯ ЛИЧНЫХ ЦЕЛЕЙ.

НЕКОТОРЫМ СЕМЬЯМ ПОДХОДИТ ЭТОТ МЕТОД ВЕДЕНИЯ БЮДЖЕТА

АВТОР ХАРВ ЭКЕР ДОБАВЛЯЕТ СТАТЬЮ «УДОВОЛЬСТВИЯ», ЧТОБЫ НЕ БЫЛО ЖЕЛАНИЯ ИЗРАСХОДОВАТЬ НАКОПЛЕНИЯ

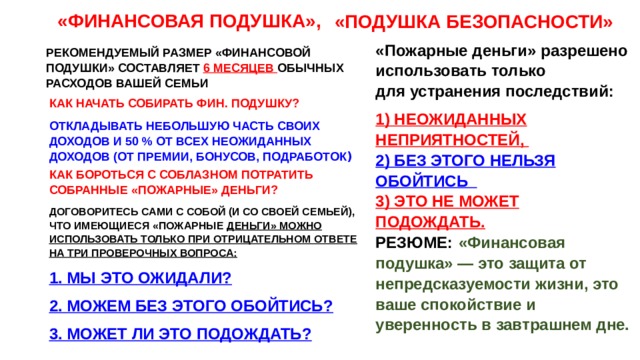

«ФИНАНСОВАЯ ПОДУШКА»,

«ПОДУШКА БЕЗОПАСНОСТИ»

«Пожарные деньги» разрешено использовать только для устранения последствий:

1) НЕОЖИДАННЫХ НЕПРИЯТНОСТЕЙ,

2) БЕЗ ЭТОГО НЕЛЬЗЯ ОБОЙТИСЬ

3) ЭТО НЕ МОЖЕТ ПОДОЖДАТЬ.

РЕЗЮМЕ: «Финансовая подушка» — это защита от непредсказуемости жизни, это ваше спокойствие и уверенность в завтрашнем дне.

РЕКОМЕНДУЕМЫЙ РАЗМЕР «ФИНАНСОВОЙ ПОДУШКИ» СОСТАВЛЯЕТ 6 МЕСЯЦЕВ ОБЫЧНЫХ РАСХОДОВ ВАШЕЙ СЕМЬИ

КАК НАЧАТЬ СОБИРАТЬ ФИН. ПОДУШКУ?

ОТКЛАДЫВАТЬ НЕБОЛЬШУЮ ЧАСТЬ СВОИХ ДОХОДОВ И 50 % ОТ ВСЕХ НЕОЖИДАННЫХ ДОХОДОВ (ОТ ПРЕМИИ, БОНУСОВ, ПОДРАБОТОК )

КАК БОРОТЬСЯ С СОБЛАЗНОМ ПОТРАТИТЬ СОБРАННЫЕ «ПОЖАРНЫЕ» ДЕНЬГИ?

ДОГОВОРИТЕСЬ САМИ С СОБОЙ (И СО СВОЕЙ СЕМЬЕЙ), ЧТО ИМЕЮЩИЕСЯ «ПОЖАРНЫЕ ДЕНЬГИ» МОЖНО ИСПОЛЬЗОВАТЬ ТОЛЬКО ПРИ ОТРИЦАТЕЛЬНОМ ОТВЕТЕ НА ТРИ ПРОВЕРОЧНЫХ ВОПРОСА:

1. МЫ ЭТО ОЖИДАЛИ?

2. МОЖЕМ БЕЗ ЭТОГО ОБОЙТИСЬ?

3. МОЖЕТ ЛИ ЭТО ПОДОЖДАТЬ?

ДОМАШНЕЕ ЗАДАНИЕ № 3.

ЦЕЛЕПОЛАГАНИЕ. РАСПИСАТЬ ДОЛГОСРОЧНЫЕ ЦЕЛИ ПО СУММАМ, СРОКАМ ДОСТИЖЕНИЯ И ПРИОРИТЕТАМ ПЛАНИРОВАНИЯ

НАКОПЛЕНИЕ ДЕНЕГ НА ОБРАЗОВАНИЕ РЕБЁНКА:

ПРИМЕР ЦЕЛИ ОДНОЙ СЕМЬИ:

ЦЕЛЬ

СРОК ПОКУПКИ

ДВУХКОМНАТНАЯ КВАРТИРА

ОКТЯБРЬ 2020 ГОДА

ВРЕМЯ ДО ПОКУПКИ

26 МЕСЯЦЕВ

НЕОБХОДИМАЯ СУММА ДЕНЕГ

3 600 000 РУБЛЕЙ (ДЕЛИМ НА 26 МЕС.)

КАЖДЫЙ МЕСЯЦ НУЖНО ОТКЛАДЫВАТЬ

138 ТЫСЯЧ 462 РУБЛЯ

НО У НАС ЕСТЬ ЕЩЁ ДАННЫЕ:

НАКОПЛЕНИЯ НА ДЕПОЗИТЕ

МАТЕРИНСКИЙ КАПИТАЛ

920 ТЫС. РУБ.

ИТОГО УЖЕ ЕСТЬ:

453 ТЫС. РУБ.

1 373 000

3 600 000 – 1 373 000 = 2 227 000 РУБ. ОСТАЛОСЬ НАКОПИТЬ.

СЛЕДОВАТЕЛЬНО, ЕЖЕМЕСЯЧНО В ТЕЧЕНИЕ 26 МЕСЯЦЕВ НУЖНО ОТКЛАДЫВАТЬ

ПО 85 654 РУБ. (если под % В БАНК - меньше!)

СЛЕДОВАТЕЛЬНО, СЕМЬЕ НЕОБХОДИМО:

- ПРОДАВАТЬ ПАССИВЫ И НЕНУЖНЫЕ ВЕЩИ

- ИСКАТЬ И НАХОДИТЬ НОВЫЕ ВАРИАНТЫ ЗАРАБОТКА И ВИДЫ ДОХОДА, ПОВЫШАТЬ КОМПЕТЕНТНОСТЬ

- СОВЕРШЕНСТВОВАТЬ АКТИВЫ ДЛЯ ПОЛУЧЕНИЯ БОЛЬШЕГО ДОХОДА С НИХ

- УМЕТЬ ПРИНИМАТЬ ПОДАРКИ, СОХРАНЯТЬ И ИНВЕСТИРОВАТЬ ИХ

- ИСПОЛЬЗОВАТЬ ВСЕ ШАНСЫ, БЫТЬ ОТКРЫТЫМ ИМ

- ВЕСТИ БЮДЖЕТ И ИСКЛЮЧАТЬ НЕНУЖНЫЕ РАСХОДЫ. ЛИБО УМЕРИТЬ ПРЕТЕНЗИИ НА КАЧЕСТВО КВАРТИРЫ – МАЛОГАБАРИТНАЯ «ХРУЩЕВКА», НАПРИМЕР.

А ЕСЛИ НЕ БУДУТ КОПИТЬ – РЕАЛЬНОСТЬЮ СТАНЕТ ЛИШЬ СТУДИЯ НА ОКРАИНЕ ГОРОДА!..

Ценность ↑ + Ответственность ↑ = Доход ↑

Скрипачи, баскетболисты и шахматисты мирового уровня имеют практику в своем деле не менее 10.000 часов. Это значит, что они тренировались каждый день в течение 3 часов на протяжении 10 лет.

ЗА ПЯТЬ ЛЕТ МОЖНО СТАТЬ ПРОФЕССИОНАЛОМ РОССИЙСКОГО УРОВНЯ В ЛЮБОМ ДЕЛЕ, И ВЫРВАТЬСЯ ИЗ ЗАМКНУТОГО КРУГА «КРЫСИНЫХ БЕГОВ».

Что получается хорошо (навыки)

1.

Как их усилить, развить?

Как можно монетизировать?

2.

3…

ЧТО НУЖНО ДЛЯ НАШЕГО ФИНАНСОВОГО ПРОЦВЕТАНИЯ:

1) ИЗУЧЕНИЕ СПОСОБОВ ПРОТИВОДЕЙСТВИЯ РЕКЛАМНЫМ МАНИПУЛЯЦИЯМ И ПСИХОЛОГИЧЕСКИМ ТЕХНИКАМ ВНУШЕНИЯ: выбор приоритетов потребления – исключительно в компетенции самого гражданина;

2) объективный и всесторонний анализ актуальной информации, ПСИХОЛОГИЧЕСКАЯ ПРОРАБОТКА СВОИХ НЕГАТИВНЫХ УСТАНОВОК О ДЕНЬГАХ И БОГАТСТВЕ ;

3) РАСШИРЕНИЕ ИСТОЧНИКОВ ЗАРАБОТКА ДЕНЕГ, ОСВОЕНИЕ НОВЫХ ПРОФЕССИЙ, КОМПЕТЕНЦИЙ, БИЗНЕС-МОДЕЛЕЙ, ИСТОЧНИКОВ ПАССИВНОГО И УДАЛЁННОГО ДОХОДА, ОТКРЫТОСТЬ НОВЫМ ВОЗМОЖНОСТЯМ, ОСОЗНАНИЕ И ПРИНЯТИЕ ИЗОБИЛИЯ БЛАГ ;

3) ВИДЕНИЕ КАРТИНЫ СВОИХ СОБСТВЕННЫХ ЦЕЛЕЙ И ПРИОРИТЕТОВ НА БЛИЖАЙШИЕ 5 – 10 – 20 ЛЕТ и т.д. Разработка личной мировоззренческой программы выхода на уровень финансовой независимости, в которой ДЕНЬГИ – не средство приобретения сиюминутно навязанных манипуляторами «благ», веяний моды и неких трендовых жизненных стандартов общества, но СРЕДСТВА ДЛЯ БУДУЩЕГО ФИНАНСОВОГО ПРОЦВЕТАНИЯ . Вложение накопленных и заработанных финансовых средств в активы, приносящие доход;

4) следование алгоритмам разумного потребления благ, ВЕДЕНИЕ И СОГЛАСОВАНИЕ С СУПРУГОМ БЮДЖЕТА СЕМЬИ, ПСИХОЛОГИЧЕСКАЯ УСТОЙЧИВОСТЬ, ЦЕЛЕУСТРЕМЛЁННОСТЬ, ПЕРИОДИЧНОСТЬ И ПОСТОЯНСТВО В НАКОПЛЕНИИ ФИНАНСОВЫХ СРЕДСТВ;

5) СОКРАЩЕНИЕ ПАССИВОВ И ПРИОБРЕТЕНИЕ АКТИВОВ Научно-популярные книги Р. КИЙОСАКИ, Х. ЭКЕРА, Б. ШЕФЕРА ДЖ. КЕХО, Б. ТРЕЙСИ, М. ФИШЕРА, Н. ХИЛЛА, У. СТОУНА, В. СИНЕЛЬНИКОВА, М. СВЕТЛОВОЙ, В. ДОВГАНЯ дают алгоритмы финансовой грамотности.

СПАСИБО ЗА ВНИМАНИЕ!

БЛАГОПОЛУЧИЯ И ПРОЦВЕТАНИЯ ВАМ И ВАШИ БЛИЗКИМ!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!