Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.09.2025 21:18

Павлова Юлия Сергеевна

Преподаватель экономических дисциплин

37 лет

Местоположение

Специализация

Прибыль и рентабельность

Категория:

Прочее

04.12.2023 09:16

Просмотр содержимого документа

«Прибыль и рентабельность»

Прибыль и рентабельность Подготовила: Павлова Ю.С. Преподаватель экономических дисциплин

1. Прибыль предприятия Сущность, состав, использование

Как экономическая категория, прибыль отражает чистый доход созданный в сфере материального производства и выполняет ряд функций:

- Прибыль характеризует абсолютный экономический эффект (результат, полученный в результате деятельности предприятия);

- Обладает стимулирующей функцией, т.к. является одновременно и финансовым результатом, и финансовым ресурсом предприятия;

- Является одним из источников формирования бюджетов разных уровней (федеральный, региональный, местный);

1. Прибыль предприятия Сущность, состав, использование

Общая величина полученной прибыли носит название валовой или балансовой прибыли, иногда ее называют прибылью текущего года.

Валовая прибыль складывается из прибыли от реализации продукции, от прочей реализации, внереализационных результатов

1. Прибыль предприятия Сущность, состав, использование

Прибыль от прочей реализации - это прибыль от реализации различного имущества, числящегося на балансе предприятия (излишнего сырья, запасов, материалов).

1. Прибыль предприятия Сущность, состав, использование

В состав внереализационной прибыли (убытков) входит:

- Штрафы, пени, неустойки;

- Прибыль (убытки) прошлых лет, выявленные в отчетном году;

- Доходы от дооценки товаров;

- Недостача материальных ценностей, выявленная при инвентаризации;

- Затраты по аннулированным заказам;

- Некомпенсируемые убытки от пожаров, аварий, стихийных бедствий, % по банковским вкладам, судебные издержки и т.д.

1. Прибыль предприятия Сущность, состав, использование

При расчетах налога на прибыль учитываются льготы , уменьшающие размер валовой прибыли для целей налогообложения.

К числу льгот относятся:

- часть прибыли, используемая на финансирование кап.вложений, направляемых на развитие производственной базы предприятия и его социальной сферы;

- часть прибыли, используемая на финансирование природоохранных предприятий (не более 30% от требуемой суммы);

- часть прибыли, используемая на благотворительные цели;

- часть прибыли, используемая на поддержание общеобразовательных учреждений.

Общая сумма льгот не может уменьшать налога на прибыль больше, чем на 50%

(гл.25 НК РФ)

1. Прибыль предприятия Сущность, состав, использование

Прибыль оставшаяся после уплаты налога на прибыль и некоторых обязательных платежей – называется чистая прибыль

Чистая прибыль

Фонд накопления

Резервный фонд

Фонд потребления

2. РЕНТАБЕЛЬНОСТЬ . СУЩНОСТЬ И ПОКАЗАТЕЛИ

2. Рентабельность . Сущность и показатели

Абсолютный размер прибыли не в полной мере характеризует эффективность работы предприятия, т.к. не учитывает затраченные ресурсы.

Прибыль сопоставленная с затраченными ресурсами – называется рентабельность .

2. Рентабельность . Сущность и показатели

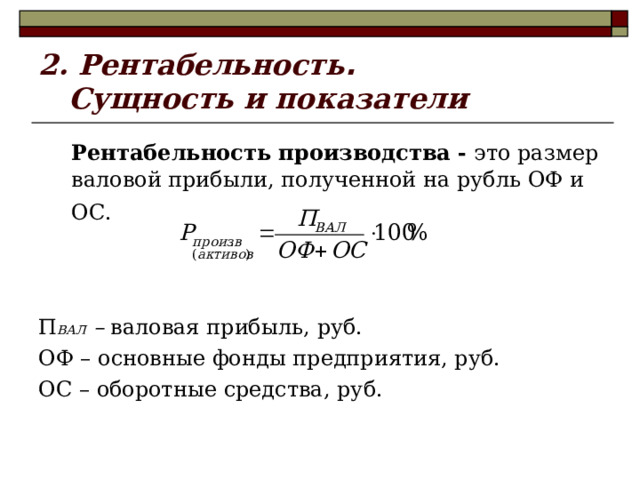

Рентабельность производства - это размер валовой прибыли, полученной на рубль ОФ и ОС.

П ВАЛ – валовая прибыль, руб.

ОФ – основные фонды предприятия, руб.

ОС – оборотные средства, руб.

2. Рентабельность . Сущность и показатели

Рентабельность продукции или изделия

П i реал – прибыль от реализации i -го изделия, руб.

C i – полная себестоимость i -го изделия, руб.

2. Рентабельность . Сущность и показатели

Рентабельность имущества - сопоставляется валовая (чистая) прибыль со стоимостью имущества предприятия согласно бухгалтерскому балансу.

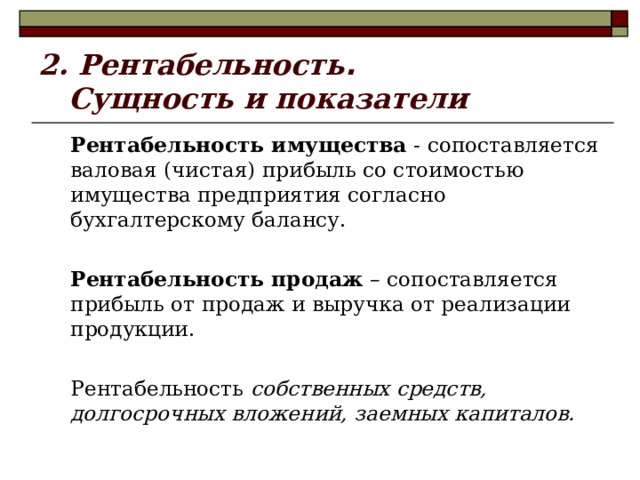

Рентабельность продаж – сопоставляется прибыль от продаж и выручка от реализации продукции.

Рентабельность собственных средств, долгосрочных вложений, заемных капиталов.

2. Рентабельность . Сущность и показатели

Оценка рентабельности может производиться через норму балансовой и норму чистой прибыли:

В зарубежной практике эти показатели называют маржой прибыли или коммерческой маржой.

Экономический смысл этого показателя – удельный вес чистой прибыли в каждом рубле оборота.

СПАСИБО ЗА ВНИМАНИЕ

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!