Казахстан, жаркент

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.04.2018 06:25

Юлдашева Зарина Ильяевна

Преподаватель экономических дисциплин

31 год

Местоположение

Специализация

Презентация "Понятие и классификация затрат"

Категория:

Финансовая грамотность

22.01.2018 18:34

Просмотр содержимого документа

«Презентация "Понятие и классификация затрат"»

Понятие и классификация затрат

Выполнили студентки 2 курса СПО ЗО Юлдашева Зарина, Батырбаева Арай.

Затраты

- Характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции и трансформируются в себестоимость продукции, работ и услуг

Преимущества эффективного управления затратами

- Наличие реальной информации о себестоимости

- Производство конкурентоспособной продукции за счет более низких цен

- Возможность гибкого ценообразования

- Предоставление объективных данных для бюджетирования

Эффект от управления затратами

Увеличение продаж при той же рентабельности

200

15% Прибыль

Исходное положение

Сокращение затрат на 5,9%

80%

Затраты

85%

Затраты

15% Прибыль

200

150

20% Прибыль

1133

800

850

Сокращение затрат на 5,9% может принести такую же дополнительную прибыль, как и увеличение объема продаж на 33%

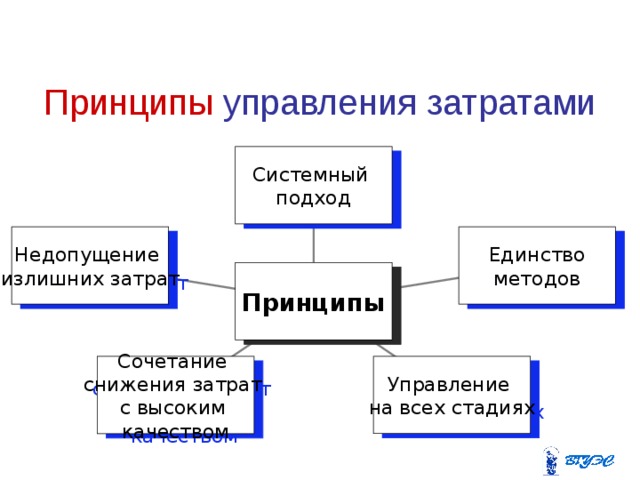

Принципы управления затратами

Системный

подход

Единство

методов

Недопущение

излишних затрат

Принципы

Управление

на всех стадиях

Сочетание

снижения затрат

с высоким

качеством

Классификация затрат по основным признакам

- По экономическим элементам

- По калькуляционным статьям

- По зависимости от объема производства

- По отнесению на себестоимость

- По сложности

- По отношению к технологическому процессу

- По участию в процессе производства

- По периодичности возникновения

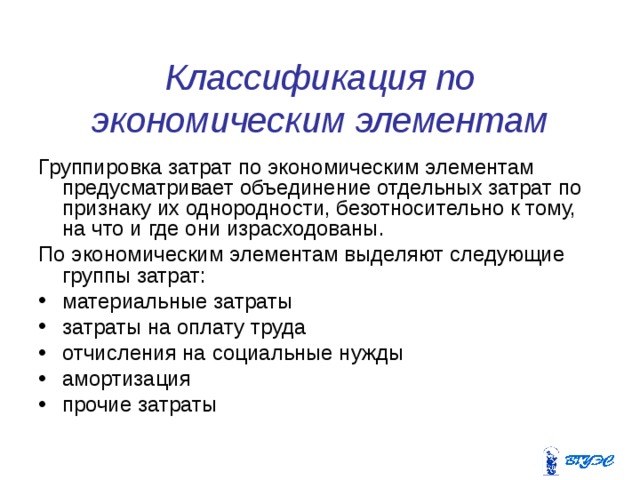

Классификация по экономическим элементам

Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их однородности, безотносительно к тому, на что и где они израсходованы.

По экономическим элементам выделяют следующие группы затрат:

- материальные затраты

- затраты на оплату труда

- отчисления на социальные нужды

- амортизация

- прочие затраты

Классификация по статьям калькуляции

- Классификация затрат по калькуляционным статьям обусловлена необходимостью калькулирования себестоимости единицы продукции (работы, услуги).

- Группировка затрат по статьям калькулирования себестоимости показывает на направленность производственных затрат и обеспечивает выделение затрат, связанных с производством отдельных видов продукции.

Понятие и классификация затрат

По зависимости от объема производства :

- переменные;

- условно-постоянные.

По способу отнесения на себестоимость единицы продукции, работы, услуги:

- прямые;

- косвенные.

По сложности затрат:

- простые;

- комплексные.

Понятие и классификация затрат

По отношению к технологическому процессу :

- основные;

- накладные

По периодичности возникновения :

- единовременные;

- текущие;

- периодические.

Себестоимость продукции - денежная оценка затрат ресурсов предприятия на производство и реализацию продукции

Виды калькуляций

себестоимости

Виды себестоимости

- Участковая (технологическая)

- Цеховая

- Производственная (заводская)

- Коммерческая (полная)

- Базисная (предыдущего года

- Плановая

- Сметная (договорная)

- Отчетная (фактическая)

Формирование коммерческой себестоимости реализованной продукции предприятия

Переменные

затраты

Затраты на

производство

Себестоимость

готовой

продукции

Расходы на

продажу

Коммерческая

себестоимость

готовой

продукции

Постоянные

затраты

Затраты в

незавершенном

производстве

Затраты на

нереализованную

продукцию

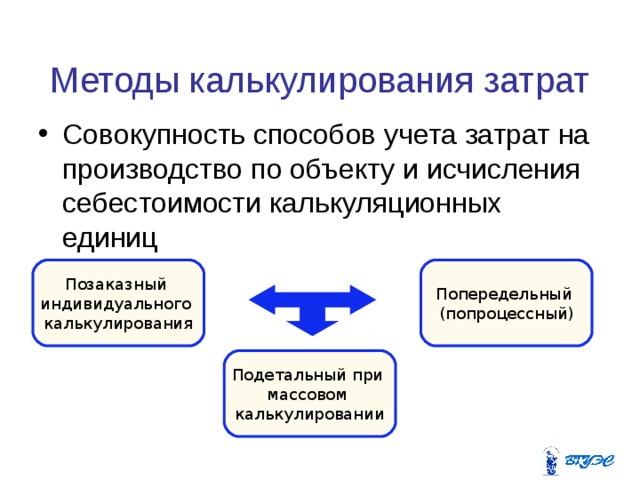

Методы калькулирования затрат

- Совокупность способов учета затрат на производство по объекту и исчисления себестоимости калькуляционных единиц

Позаказный

индивидуального

калькулирования

Попередельный

(попроцессный)

Подетальный при

массовом

калькулировании

Управление затратами

- выполнение всего комплекса функций управления, направленных на повышение эффективности использования производственных ресурсов на предприятии; оно не сводится только к снижению затрат, но распространяется на все элементы управления ими.

Процесс управления затратами

- Определить структуру затрат

- Оценить динамику структуры затрат

- Выявить важные и контролируемые затраты

- Подробно изучить каждую статью расходов

- В какие периоды и почему происходят неблагоприятные изменения

- Как можно снизить влияние неблагоприятных факторов

Функции управления затратами

- прогнозирование и планирование затрат;

- организация затрат

- координация и регулирование затрат;

- активизация и стимулирование

- учет ;

- анализ затрат (помогает оценить эффективность использования всех ресурсов).

Важно оценить все статьи затрат

Существенна ли статья

Контролируема ли статья

- Значительная, не неконтролируемая статья не всегда дает практическую возможность для экономии

- Одновременно с учетом значимых затрат необходимо выявить те, которые можно постепенно снизить, и те, которые интенсивно растут и могут достичь высоких значений

- Нельзя получить существенную экономию по статье затрат, составляющей 1 % от всех затрат предприятия

- Для получения 80% эффекта достаточно проанализировать 20% видов затрат – это известное правило 80/20.

Центр ответственности

- Подразделение предприятия, возглавляемое менеджером, который обладает делегированными полномочиями и отвечает за финансово-хозяйственные результаты деятельности своего подразделения

Центры ответственности

Центры

затрат

Центры

доходов

ЦО

Центры

инвестиций

Центры

прибыли

Функции центров ответственности

- сопоставление достигнутых результатов с запланированными,

- анализ причин отклонения,

- установление ответственности,

- внесение корректировок

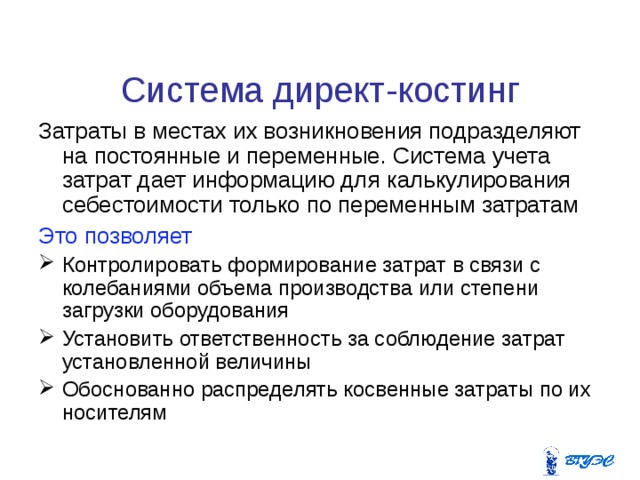

Система директ-костинг

Затраты в местах их возникновения подразделяют на постоянные и переменные. Система учета затрат дает информацию для калькулирования себестоимости только по переменным затратам

Это позволяет

- Контролировать формирование затрат в связи с колебаниями объема производства или степени загрузки оборудования

- Установить ответственность за соблюдение затрат установленной величины

- Обоснованно распределять косвенные затраты по их носителям

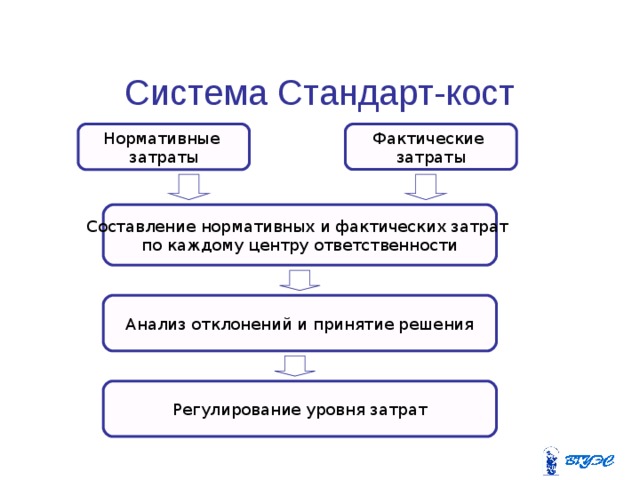

Система Стандарт-кост

Нормативные

затраты

Фактические

затраты

Составление нормативных и фактических затрат

по каждому центру ответственности

Анализ отклонений и принятие решения

Регулирование уровня затрат

Контроллинг

- Деятельность объединенных в в определенную структуру субъектов, которая направлена на гарантированное достижение наиболее эффективным способом поставленных целей путем устранения узких мест, выявленных при исследованиях

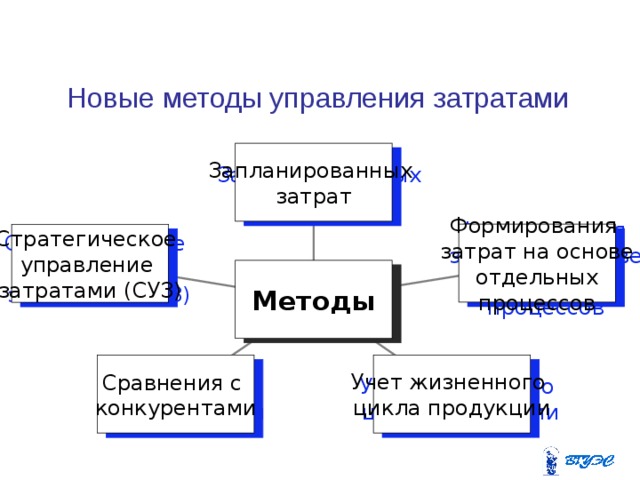

Новые методы управления затратами

Запланированных

затрат

Формирования

затрат на основе

отдельных

процессов

Стратегическое

управление

затратами (СУЗ)

Методы

Учет жизненного

цикла продукции

Сравнения с

конкурентами

Стратегическое управление затратами

- использование в управлении информации о затратах, которая четко ориентирована на стратегическое управление организацией

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!