Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 19.09.2025 06:16

Шаадатова Мээрим Шаадатовна

30 лет

Местоположение

Специализация

Учет резервов по безнадежным долгам

Категория:

Экономика

12.08.2020 17:51

Просмотр содержимого документа

«Учет резервов по безнадежным долгам»

Учет резервов по безнадежным долгам

Резервы по сомнительным долгам

- Сомнительным долгом может быть признана дебиторская задолженность организации, которая не погашена в срок и не обеспечена соответствующими гарантиями.

- Основанием для создания резерва по сомнительным долгам являются результаты инвентаризации дебиторской задолженности на последний день отчетного периода. Размер резерва определяется отдельно в отношении каждого должника. Оцениваются его реальное финансовое положение и вероятность погашения задолженности.

- Резерв по сомнительным долгам в бухгалтерском учете формируется следующим образом:

- определяется задолженность контрагентов, которая не была погашена в сроки, определенные договорами, и не обеспечена необходимыми гарантиями (сомнительные долги);

- отдельно по каждому сомнительному долгу определяется сумма, на которую необходимо создать резерв, в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично.

- Если кредитная политика предполагает продажу товаров или услуг с отсрочкой платежа это означает, что у продавца возникает непокрытый кредитный риск. Другими словами, всегда существует вероятность того, что клиент не сможет выплатить сумму, которую он должен продавцу в соответствии с договором. Кроме того, в данном случае продавец выступает необеспеченным кредитором, поскольку его требование к активам покупателя не обеспечено каким-либо залогом.

Резерв по сомнительным долгам в бухгалтерском учете

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично.

Об этом свидетельствуют, в частности:

- либо нарушение должником срока оплаты;

- либо информация о финансовых проблемах должника.

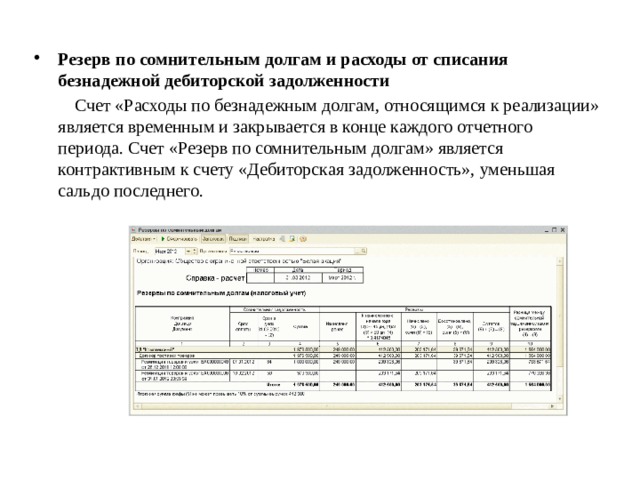

- Резерв по сомнительным долгам и расходы от списания безнадежной дебиторской задолженности

Счет «Расходы по безнадежным долгам, относящимся к реализации» является временным и закрывается в конце каждого отчетного периода. Счет «Резерв по сомнительным долгам» является контрактивным к счету «Дебиторская задолженность», уменьшая сальдо последнего.

- Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны.

- Такой резерв в бухгалтерском учете является оценочным значением. Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в составе расходов или доходов.

- Порядок создания и использования резерва необходимо закрепить в учетной политике .

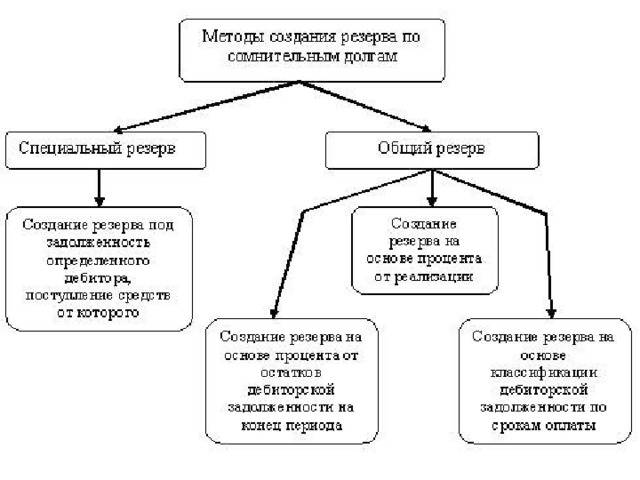

Способы создания резерва по безнадежным долгам

Резерв по сомнительным долгам в бухгалтерском учете формируется следующим образом:

- определяется задолженность контрагентов, которая не была погашена в сроки, определенные договорами, и не обеспечена необходимыми гарантиями (сомнительные долги);

- отдельно по каждому сомнительному долгу определяется сумма, на которую необходимо создать резерв, в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично.

Используются следующие способы создания резерва:

- интервальный способ;

- экспертный способ;

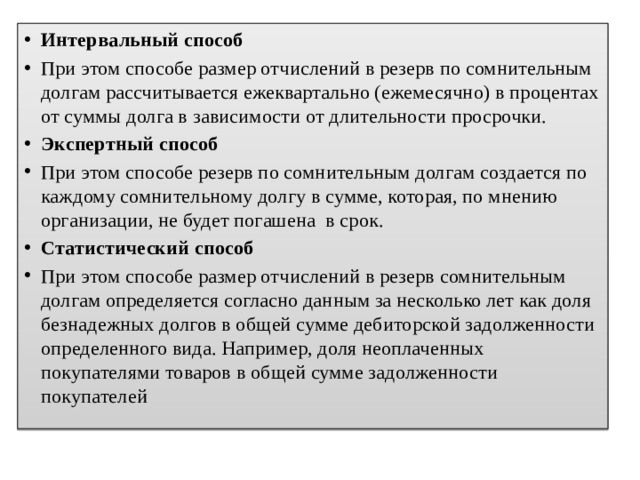

- Интервальный способ

- При этом способе размер отчислений в резерв по сомнительным долгам рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки.

- Экспертный способ

- При этом способе резерв по сомнительным долгам создается по каждому сомнительному долгу в сумме, которая, по мнению организации, не будет погашена в срок.

- Статистический способ

- При этом способе размер отчислений в резерв сомнительным долгам определяется согласно данным за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида. Например, доля неоплаченных покупателями товаров в общей сумме задолженности покупателей

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!