Российская Федерация, Ровеньки

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.05.2024 21:09

Cклярова Светлана Николаевна

Преподаватель СПО

53 года

Местоположение

Специализация

Методическая разработка открытого урока на тему: Учет операций на счетах в банках. Документальное оформление.

Категория:

Финансовая грамотность

10.02.2024 19:10

Просмотр содержимого документа

«Методическая разработка открытого урока на тему: Учет операций на счетах в банках. Документальное оформление.»

Государственное бюджетное образовательное учреждение среднего профессионального образования ЛНР

«Ровеньковский технико-экономический колледж»

МЕТОДИЧЕСКАЯ РАЗРАБОТКА ОТКРЫТОГО ЗАНЯТИЯ НА ТЕМУ :

Учет операций на счетах в банках. Документальное оформление.

ПЛАН-КОНСПЕКТ УЧЕБНОГО ЗАНЯТИЯ

| Дата | 19.10.2022 |

| Тема | Учет операций счетах в банках. Документальное оформление. |

| Преподаватель | Склярова С.Н. |

| Профессия / Специальность | 38.02.01 «Экономика и бухгалтерский учет» (по отраслям) |

| Группа | 1ЭиБУ-21 |

| Место проведения | кабинет №24 |

| Тип занятия | Урок изучения нового материала |

| Вид занятия | смешанный |

Задачи учебного занятия

| Методические:

| - активизация учебно-познавательной, профессиональной деятельности обучающихся через использование технологии моделирования профессиональной деятельности; - частичное применение технологии обучения «моделирования профессиональной деятельности», обеспечивающая решение поставленных задач, развитие общих (ОК 2-9) и профессиональных компетенций (ПК 1.1, ПК, 1.2, ПК 1.3). |

| Образовательные: | - получить теоретические знания по организации учета денежных документов; - изучить организацию учета денежных средств на расчетных счетах; - изучить организацию учета денежных средств на специальных счетах в банках; - научиться грамотно оформлять бланки строгой отчетности. |

| Воспитательные:

| - способствовать воспитанию профессионально-значимых качеств: умение работать в коллективе, исполнительности, аккуратности, добросовестности; - стремления к саморазвитию; - устойчивого интереса к изучаемой дисциплине и специальности; обогащение социального опыта. |

| Развивающие:

| - способствовать развитию внимания, навыков слухового восприятия информации и публичных выступлений, умений формулировать свои мысли, познавательного интереса к профессии, дисциплине; - умения применять на практике полученные знания, анализа информации при работе с нормативными документами, коммуникативных умений, умений анализировать и делать выводы; - навыков индивидуальной и коллективной работы; - развитие коммуникативных умений. |

Методическое обеспечение учебного занятия: рабочая программа, КТП, конспект учебного занятия, бланки унифицированных форм отчетности.

Межпредметные связи: Экономика организации, Право, Практические основы бухгалтерского учета источников формирования имущества организации, Основы бухгалтерского учета.

Периферийное оборудование: компьютер, панель

Программное обеспечение: унифицированная форма КО -01, КО-02

Средства обучения: карточки-задания, образцы приходных и расходных ордеров

Цифровые образовательные ресурсы: презентация

Конспект темы «Учет операций на счетах в банках. Документальное оформление.»

Порядок хранения и расходования денежных средств в кассе установлен Положением о ведении кассовых операций в ЛНР.

Для осуществления расчетов наличными деньгами организация должна иметь кассу и вести кассовую книгу по установленной форме. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей.

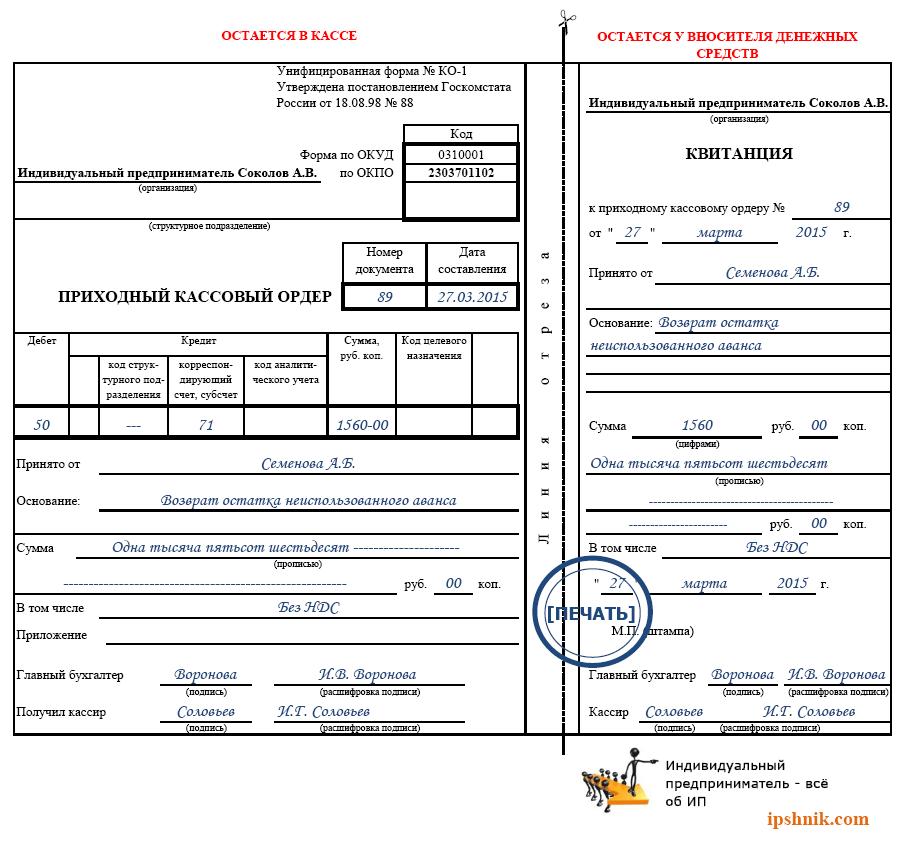

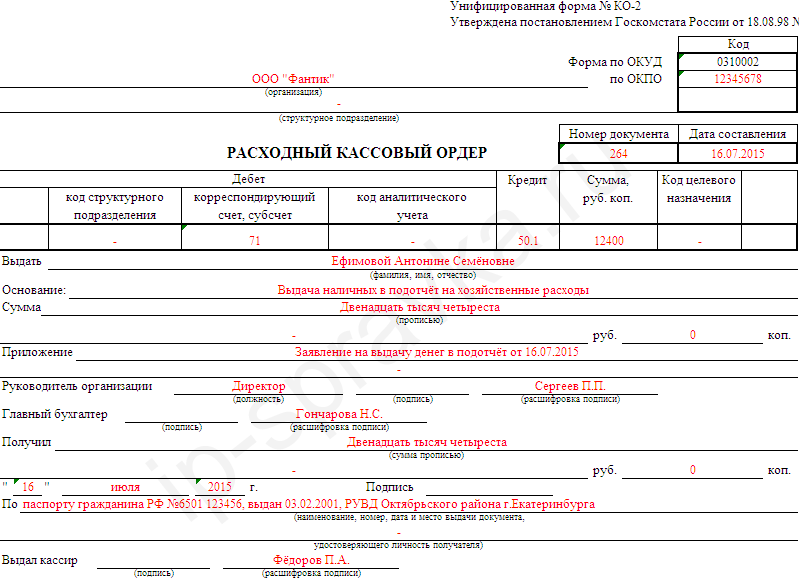

Поступление денег в кассу оформляется приходным кассовым ордером, расходование средств – расходным кассовым ордером.

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием средств в кассу организации.

Расходный кассовый ордер (РКО) – это один из документов кассовой дисциплины, который оформляется при каждой выдаче наличных денег из кассы.

Заработная плата, пособия, пенсии, стипендии выдают из кассы не по расходным ордерам, а по расчетно-платежным ведомостям.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются в бухгалтерией в журнале регистрации приходных и расходных кассовых документов.

Все операции по поступлению и расходованию денежных средств кассир заносит в кассовую книгу.

Образец оформления приходного кассового ордера по возврату остатка

Образец оформления расходного кассового ордера в подотчет на хозяйственные расходы

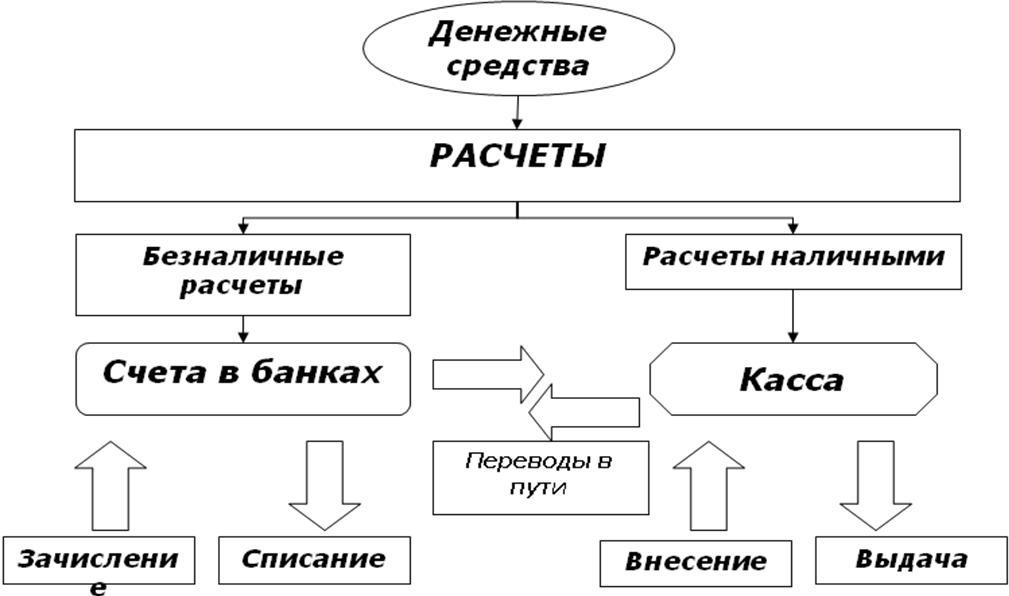

Классификация денежных расчетов

Нормативное регулирование безналичных расчетов в ЛНР

"ПОЛОЖЕНИЕ О БЕЗНАЛИЧНЫХ РАСЧЕТАХ В ЛУГАНСКОЙ НАРОДНОЙ РЕСПУБЛИКЕ"

"ПОЛОЖЕНИЕ О ПОРЯДКЕ ОСУЩЕСТВЛЕНИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ ФИЗИЧЕСКИМИ ЛИЦАМИ В ЛНР"

Средства организации для безналичных расчетов с организациями, лицами, бюджетом и пр. обязательно должны храниться на счетах в банках.

Банки открывают организациям расчетные, валютные, текущие и другие счета.

Расчетные счета могут быть открыты любому юридическому лицу, независимо от формы собственности.

Учет операций по расчетным счетам

Предприятия могут открывать в банках расчетные и текущие счета.

Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются для обособленных операций. К текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со средствами целевого назначения и т.п.

Свободные денежные средства сверх лимита, согласованного с банком, организация обязана хранить на расчетном счете.

Документы, необходимые для открытия расчетного счета:

заявление об открытии счета;

документ о государственной регистрации организации;

копии учредительных документов (заверенные нотариально);

карточку банка с образцами подписей и оттиском печати организации;

заверенный протокол собрания учредителей;

справка о постановке на учет в налоговых органах;

справка о постановке на учет во внебюджетных фондах.

Организация и банк подписывают договор о расчетно-кассовом обслуживании.

После проверки всех документов банк открывает счет и присваивает ему номер.

Расчетный счет – это копия лицевого счета, который банк ведет для юридического лица.

Каждое предприятие сталкивается с необходимостью контролировать финансовые потоки, для чего необходимы услуги банка. Стандартным расчётным счётом не всегда удаётся обойтись, поэтому может понадобиться открытие специального счета.

Специальный банковский счет – это счет, на который зачисляются наличные денежные средства, полученные от плательщиков при приеме платежей.

Специальный счет используют платежные агенты, поставщики, банковские плательщики

Для чего нужен специальный счет в банк?

Конкретно ответить на вопрос, для чего нужен специальный счет в банке, можно, если внимательнее присмотреться к его разновидностям. Наиболее распространены из них:

аккредитивы. Они представляют собой депозитные счета, на которые с расчётных счетов по распоряжению владельца переводится определённая сумма, используемая для оплаты партий товара или другой сделки. Проценты при этом не начисляются, а перевод производится только после того, как поставщик выполнит все пункты договора;

депозиты. Виды счетов, на которых можно не только хранить средства, но и увеличивать их;

чековые книжки. Счета, на которые периодически переводятся средства, распределяемые в дальнейшем на нужды предприятия. Чтобы получить деньги, нужно взять у владельца чек.

Открытие специального банковского счета возможно только в том случае, если у клиента уже есть основной. Каждый конкретный вид открывается согласно определённым правилам и условиям, которые выдвигаются финансовым учреждением.

Прием и выдача наличных денег или безналичные перечисления оформляются денежно-расчетными документами установленной формы:

· платежные поручения

· платежные требования-поручения

· расчеты по инкассо

· аккредитивы

· чеки

Платежное поручение – это поручение банку о перечислении определенной суммы со счета предприятия на счет получателя средств (поставщика).

Платежное требование-поручение – это требование поставщика к покупателю и поручение покупателя своему банку - оплатить стоимость поставленной продукции (работ, услуг) на основании расчетных и отгрузочных документов. Поставщик направляет требование-поручение в банк покупателя минуя свой банк.

Расчеты по инкассо - это требование о бесспорном списании денежных средств (социальные фонды и т.п.)

Аккредитив – это поручение банка, обслуживающего предприятие иногороднему предприятию, обслуживающему поставщика, производить оплату счетов поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в заявлении на открытие аккредитива.

Чек (денежный) - это поручение баку о выдаче со счета предприятия указанной в чеке суммы наличных денег. Денежные чеки являются документами строгой отчетности и выдаются учреждениями банка на основании заявления установленного образца.

Задание:

ГУП «Старорусприбор» специализируется на выпуске приборов контроля и регулирования технологических процессов.

Сафин Сергей Константинович, являясь учредителем желает 19.10.2022 года внести деньги в качестве вклада в уставный капитал в сумме 15 000 руб. Главному бухгалтеру Петровой Ксении Николаевне. необходимо оформить денежные средства по приходному кассовому ордеру № 563 и выдать на основании заявления сторожа Лобановой Надежды Петровны (паспортные данные: ЛНР № 2563 125463, выдан 21.09.2021, ОВГ ) материальную помощь в сумме 5000 руб. на основании заявления от 17.10.2022. г(ордер №96)

Как же оформит данные операции бухгалтер?

Домашнее задание:

Оформить документы ордеров

Построить структурно-логическую схему темы «Учет денежных средств на расчетных и специальных счетах в банках»

Структура и содержание учебного занятия

(изучение нового материала)

| Этапы учебного занятия | Хронометраж учебного занятия | Деятельность преподавателя | Деятельность обучающихся |

| Организационный | 5 минут | Подготовка к занятию, определение готовности к совместной деятельности Постановка цели, мотивация учебной деятельности | |

| Проверка присутствующих Рефлексия, контроль | Рефлексия, самоконтроль | ||

| Самостоятельная работа (пройденного материала) | 10 минут | Вводная беседа Объяснение выбора разноуровневого задания, предоставление права самостоятельно определить уровень знаний и возможностей | Ответы на тест, дать определение, решить задачу |

| Изучение учебного материала

| 7 минут

| Определение целей занятия. Анализ проблемной ситуации. Анализ теоретических положений Рефлексия, контроль | Восприятие и осмысление учебного материала, актуализация знаний Рефлексия, самоконтроль |

| 8 минут | Формирование знаний об истории возникновения и развития учета денежных средств | Сообщение, обсуждение, выделение положительной динамики текущего состояния | |

| 30 минут

| Систематизации полученных знаний, Организация практической деятельности Индивидуальный, дифференцированный контроль по выполнению практических действий | Практическая деятельность под руководством преподавателя Рефлексия, самоконтроль | |

| Подведение итогов (анализ, оценка, самоанализ, самооценка, отметка) | |||

| Самостоятельная практическая деятельность

| 15 минут

| Консультирование, оказание помощи, поддержка Реализация индивидуального дифференцированного контроля по усвоению учебного материала | Оформление документации. Самостоятельная практическая деятельность Самоанализ, самоконтроль |

| Подведение итогов (анализ, оценка, самоанализ, самооценка, отметка) | |||

| Заключительный | 5 минут | Подведение итогов учебного занятия (анализ, оценка, самоанализ, самооценка, отметка) | |

| Домашнее задание, разъяснение способов его выполнения | |||

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!