Россия, Симферополь

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.11.2024 15:47

Пазовская Антонина Вильевна

преподаватель специальных дисциплин, экономики организации, экономики отрасли

45 лет

Местоположение

Методическая разработка урока по Основам экономики на тему "Аренда основных производственных фондов"

Категория:

Экономика

06.11.2019 17:52

Просмотр содержимого документа

«Методическая разработка урока по Основам экономики на тему "Аренда основных производственных фондов"»

Министерство образования, науки и молодежи Республики Крым

Государственное бюджетное профессиональное образовательное учреждение Республики Крым

«Симферопольский колледж радиоэлектроники»

Методическая разработка

урока Основ экономики

Тема «Аренда основных производственных фондов»

Разработана:

преподавателем Пазовской А.В.

Симферополь

2018

Организация разработчик - Государственное бюджетное профессиональное учреждение Республики Крым «Симферопольский колледж радиоэлектроники».

Разработчик - преподаватель ГБПОУ РК «Симферопольский колледж радиоэлектороники»:

- Пазовская Антонина Вильевна

РАССМОТРЕНО И ОДОБРЕНО

на заседании цикловой методической комиссии №

Протокол №

от «___»______2018 г.

Председатель ЦМК №

_______________А.В. Куценко

Тема: Аренда основных производственных фондов.

Тип урока: Комбинированный урок (изучение и первичное закрепление новых знаний)

Вид учебного занятия: урок

Цели занятия:

Образовательная: сформировать теоретические знания студентов по теме «Аренда основных производственных фондов» и умение решать задачи по пройденному материалу

Развивающая: развитие познавательных способностей студентов, экономического мышления, экономической грамотности, умения работать в должном темпе.

Воспитательная: формирование информационной культуры личности студента, стремления к саморазвитию, трудолюбия, интереса к предмету.

Структурные элементы урока:

Организационный момент.

Актуализация и мотивация учебной деятельности студентов

Сообщение темы и плана занятия, постановка цели.

Объяснение нового материала.

Закрепление нового материала.

Подведение итогов.

Домашнее задание.

План темы:

Виды аренды.

Учет лизинговых операций.

Виды лизинга.

Договор аренды: правовые основы.

Учет арендованных основных средств.

Классическая форма аренды — это временная передача владельцем имущества юридического права на использование орудий труда и других элементов основных производственных фондов арендатору. Отношения сторон по сделке узакониваются договором аренды.

Выкуп арендуемого имущества — это разновидность продажи в рассрочку, поэтому одним из основных вопросов арендных отношений является стоимостная оценка арендуемого имущества. Под стоимостной оценкой имущества понимаются суммарные затраты на формирование всей совокупности производственных фондов, а также затраты на их поддержание в работоспособном состоянии.

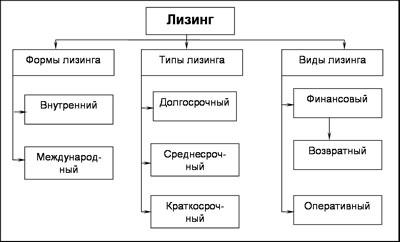

Одной из форм длительной аренды машин, оборудования и других видов имущества с периодической оплатой его стоимости является лизинг.

Временное затруднение удается преодолеть за счет получения в аренду объектов основных средств. В результате арендных отношений одна сторона обязуется предоставить другой какое-либо имущество за определенное вознаграждение во временное пользование.

По продолжительности арендных отношений различают два вида аренды:

* краткосрочная (текущая) — на срок до 1 года;

* долгосрочная (финансовая) — на срок более года.

В арендный период права и обязанности собственника остаются у арендодателя. К арендатору переходит лишь право владения и пользования.

Арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой об их выбытии в инвентарной карточке.

Передача в аренду основных средств производится до договору аренды и оформляется актом приемки-передачи основных средств (ф. ОС-1) в двух экземплярах: один остается у арендодатели, другой передается арендатору.

Учёт лизинговых операций

Лизинг является одной из разновидностей финансовой аренды. Его особенность в том, что по договору аренды арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного продавца и предоставить арендатору это имущество за плату во временное пользование для предпринимательских целей.

Лизингодатель является собственником приобретенного имущества в течение срока договора лизинга, т. е. до момента выкупа его лизингополучателем.

При лизинговых операциях возможны два варианта:

1. Переданное в аренду имущество продолжает числиться на балансе лизингодателя.

2. Сданное в аренду имущество числится на балансе лизингополучателя.

Если лизинг — это аренда от 5 до 20 лет, то хайринг — среднесрочная аренда от одного года до 5 лет, а рентинг — краткосрочная (до одного года).

Лизинговая форма аренды наиболее прогрессивная и обладает рядом преимуществ как для арендодателя, так и арендатора. Она реализуется на основе заключенного договора, где отражены все условия, позволяющие арендодателю передать другой стороне — арендатору объект аренды за определенную плату. В договоре подробно и четко формулируются все основные статьи, чтобы исключить разногласия.

Виды лизинга:

1. Финансовый лизинг – заключается на срок, равный сроку службы оборудования. По окончанию срока службы лизингополучатель обычно выкупает оборудование.

2. Операционный лизинг – заключается на срок, меньший срока службы оборудования.

3. Прямой лизинг – лизинговая фирма полностью финансирует потребность в переоснащении, техника покупается непосредственно под заказ лизингополучателя, который рассчитывается за нее в течение срока договора.

4. Возвратный лизинг – лизингополучатель покупает основные средства на свои деньги, затем продает их лизингодателю, который сдает это имущество ему в лизинг.

Преимущества лизинга:

• для лизингополучателя:

1) нет полной оплаты имущества;

2) лизинговые платежи полностью относятся на себестоимость и как правило начисляются после поставки оборудования, т. е. нет авансов;

3) уменьшение риска покупки морально устаревшего и претензионного оборудования;

4) лизинговые соглашения позволяют разработать более удобную схему финансирования, чем при кредите.

• для лизингодателя:

1) имеет гарантированный залог за платежи в рассрочку;

2) не связан обязательствами за качество оборудования, т. к. не является производителем;

3) лизингодатель имеет гарантированный рынок сбыта.

Договор аренды: правовые основы

Арендные отношения регулируются главой 34 Гражданского кодекса РФ (далее – ГК РФ).

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью (ст. 606 ГК РФ).

В аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи) (п. 1 ст. 607 ГК РФ).

В договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды (п. 3 ст. 607 ГК РФ).

Право сдачи имущества в аренду принадлежит его собственнику. Арендодателями могут быть также лица, управомоченные законом или собственником сдавать имущество в аренду (ст. 608 ГК РФ).

Договор аренды на срок более года, а если хотя бы одной из сторон договора является юридическое лицо, независимо от срока, должен быть заключен в письменной форме (п. 1 ст. 609 ГК РФ).

Договор аренды здания или сооружения, заключенный на срок не менее года, подлежит государственной регистрации и считается заключенным с момента такой регистрации (п. 2ст. 651 ГК РФ).

Арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды (п. 1 ст. 614 ГК РФ).

Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

1) определенных в твердой сумме платежей, вносимых периодически или единовременно;

2) установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

3) предоставления арендатором определенных услуг;

4) передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

5) возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

Стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды (п. 2 ст. 614 ГК РФ).

Если иное не предусмотрено договором, размер арендной платы может изменяться по соглашению сторон в сроки, предусмотренные договором, но не чаще одного раза в год (п. 3 ст. 614 ГК РФ).

Учет арендованных основных средств

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) для обобщения информации о наличии и движении основных средств, арендованных организацией, предназначен забалансовый счет 001 "Арендованные основные средства"

Арендованные основные средства учитываются на счете 001 "Арендованные основные средства" в оценке, указанной в договорах на аренду.

В случаях, когда в договоре аренды оценочная стоимость имущества не указана, арендованное основное средство учитывается за балансом по стоимости, равной арендной плате по договору. При увеличении в последующем суммы арендной платы оценочная стоимость, по которой арендованное основное средство отражено в учете, может пересматриваться.

Порядок определения стоимости арендованного имущества для отражения за балансом следует закрепить в учетной политике организации.

Кроме арендной платы арендатор несет также расходы, связанные с содержанием и (или) эксплуатацией основного средства. Порядок несения указанных расходов регулируется гражданским законодательством и договором аренды.

Так, согласно п. 1 ст. 616 ГК РФ арендодатель обязан производить за свой счет капитальный ремонт переданного в аренду имущества, если иное не предусмотрено законом, иными правовыми актами или договором аренды. Срок проведения капитального ремонта устанавливается договором.

При этом арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды.

В случае аренды транспортного средства арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта (ст. 644 ГК РФ). Если иное не предусмотрено договором арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией (ст. 646 ГК РФ).

В рамках договора аренды транспортного средства с экипажем арендодатель в течение всего срока договора аренды транспортного средства с экипажем обязан поддерживать надлежащее состояние сданного в аренду транспортного средства, включая осуществление текущего и капитального ремонта и предоставление необходимых принадлежностей (ст. 634 ГК РФ).

Виды лизинга В соответствии со сроками и экономической сущностью договоров, существует три основных вида лизинга: Возвратный; Операционный; Финансовый. Также существуют лизинги недвижимости, оборудования, автотранспорта и прочие. По степени риска, сделки лизинга подразделяются на три вида: Гарантированный– риски распределяются между несколькими сторонами – гарантами сделки; Необеспеченный – лизингополучатель не предоставляет никаких гарантий по выполнению своих обязательств; Частично обеспеченный – имеющий договор страхования. Описание основных видов лизинга Возвратный лизинг Это особенный вид сделки. В этом случае лизингополучатель и продавец имущества – это одно лицо. Предприятие заключает договор с лизинговой компанией о передаче своего имущества в собственность за определенную сумму и тут же выступает в роли лизингополучателя. При этом производственный процесс не останавливается – оборудование не изымается. Предприятие получило крупную сумму, которую может сразу пустить на увеличение прибыли или на другие нужды. При этом выплачивает небольшие платежи каждый месяц. Выглядит такая сделка, как кредит под залог имущества, только нет процентов в банк. Возвратный лизинг выгоден предприятиям, которым нужны дополнительные средства для развития своего бизнеса. Ведь есть возможность получить деньги от лизинговой компании и при этом не будет потеряно оборудование, а процесс производства будет продолжен. Но есть существенный минус. К сделкам по возвратному лизингу приковано особое внимание налоговых служб. Они могут посчитать такие договоры одним из способов ухода от налогов. Но если сделка будет проведена по всем финансовым и юридическим правилам, и договор будет оправдан экономической целесообразностью, то у фискальных органов не будет основания для штрафа. Налоговая служба сравнивает условия лизинга и возможный кредит. Если окажется, что выгоднее для предпринимателя кредит, то ФНС подозревает уклонение от налога. Вот, условия сделок, которые привлекают внимание фискальных органов: Соглашение о возвратном лизинге подписано двумя зависящими друг от друга сторонами. По закону такое возможно, но на практике ФНС не выплачивают возмещения по НДС именно по этой причине; Стороны сделки при расчете использовали векселя, чеки и прочие безналичные способы; Одна из сторон договора ранее уже была замечена в недобросовестной уплате налога. Операционный лизинг Это сделка, при которой срок использования имущества намного больше, чем составленный срок договора. Ставка больше, чем в случае с финансовым лизингом. По сути можно провести параллель с обыкновенной арендой. За предмет договора лизинговая компания несет полную ответственность. Иными словами, ремонтом, техническим обслуживанием и страховкой. Получатель предмета лизинга при этом не несет никакой ответственности. Все риски, связанные с гибелью или утратой предмета лизинга ложатся на плечи компании. Получатель предмета лизинга может расторгнуть договор с компанией, если был представлен не пригодный для использования предмет. По окончании срока действия договора оперативного лизинга, лизингополучатель может: Поменять объект на другой; Оставить имущество лизингодателю; Заключить другой договор; Выкупить имущество и стать его собственником. Операционный лизинг положительно влияет на динамику производственного процесса. Ведь обновляется оборудование.Понятие финансового лизинга

Финансовый лизинг–способ привлечения денежных средств на определенные цели. Сроки использования предмета лизинга равны срокам договора. К конечной дате соглашения стоимость имущества приближено к нулю. Чаще лизингополучатель желает получить такое имущество в собственность, тем более к концу лизинга оно практически ничего не стоит.

Основные признаки и условия финансового лизинга:

Лизингодатель закупает имущество специально для передачи его в лизинг, а не для собственного использования;

Покупатель выбирает имущество и продавца;

Продавец осведомлен о наличии лизингового договора, но при этом предмет договора поставляется покупателю, а он принимает его в эксплуатацию;

Лизингополучатель направляет все претензии по качеству оборудования, техники, транспорта в адрес продавца, минуя лизингодателя;

В случае порчи предмета лизинга, он переходит покупателю после подписания акта приемки-сдачи в эксплуатацию.

Различия и сходства между лизингом и арендой

| Характеристики для сравнения | Лизинг | Аренда |

| Сроки | как правило, долгосрочная сделка. Срок равен полезному использованию предмета лизинга | предоставление предмета аренды на короткий срок, который не связан со сроком его полезного использования |

| Возможность пользоваться земельными участками | не предусмотрено | возможно |

| Выкуп предмета по окончанию договора | можно | нельзя |

| Вид права на собственность | пользование | |

| Правовое регулирование | Глава 34 ГК – «Аренда»; Статья 2 ФЗ | Глава 34 ГК |

| Ответственность за риск случайной поломки, гибели или порчи предмета сделки | прямая ответственность на лизингополучателе | арендатор не несет ответственности |

| Предоставление документов, подтверждающих платежеспособность | проводится комплексная оценка предприятия на предмет платежеспособности | не требуются, нужны только реквизиты счета |

| Кто выбирает имущество | лизингополучатель (предприятие) | арендодатель |

| Предмет сделки и его качество | подразумевается новое оборудование | объектом может стать несколько раз бывшее в аренде имущество, не исключены дефекты и неисправности |

Закрепление изученного материала.

Вариант 1

1. Классическая лизинговая сделка предполагает, что выбор объекта лизинга и его продавца при финансовом лизинге осуществляется:

а) лизингодателем

б) банком кредитором

в) страховой компанией

г) лизингополучателем

д) риелтором

2. Лизинг – это:

а) финансовая аренда

б) безвозмездное пользование

в) продажа

г) кредит

д) купля

3. Предметом лизинга могут быть:

а) любые непотребляемые вещи, используемые для предпринимательской деятельности

б) земельные участки и другие природные объекты

в) имущество, изъятое из оборота или ограниченное в обороте

г) информация

д) ноу – хау

4. Какие объекты не могут относится к объектам лизинга?

а) здания

б) автомобили

в) оборудование

г) речные судна

д) природные ресурсы

5. Предметом лизинга не может быть:

а) имущество, которое согласно законам запрещено для свободного обращения или для которого установлен особый порядок обращения

б) транспортные средства

в) движимое и недвижимое имущество

г) любые непотребляемые вещи, производственного назначения, в том числе предприятия

д) имущественные комплексы

6. По истечении срока аренды лизингополучатель не может:

а) вернуть оборудование

б) продлить срок аренды

в) сдать оборудование другому пользователю

г) выкупить оборудование

д) нет правильного ответа

7. Размер лизинговых платежей выше при:

а) финансовом лизинге

б) оперативном лизинге

в) возвратном лизинге

г) раздельном лизинге

д) чистом лизинге

Вариант 2

1. Лизинг, при котором по окончании срока договора имущество возвращается лизингодателю, – это:

а) финансовый лизинг

б) возвратный лизинг

в) оперативный лизинг

г) раздельный лизинг

д) чистый лизинг

2. Срок договора финансового лизинга приближается по продолжительности к сроку:

а) полезного использования оборудования

б) поставки оборудования лизингополучателю

в) лизинговых платежей

г) не менее 30 процентной амортизации стоимости лизингового имущества

д) среднесрочного кредита

3. Срок договора финансового лизинга приближается по продолжительности к сроку:

а) полной амортизации стоимости лизингового имущества

б) поставки оборудования лизингополучателю

в) лизинговых платежей

г) не менее 30 процентной амортизации стоимости лизингового имущества

д) среднесрочного кредита

4. Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба несет:

а) лизингодатель

б) кредитная организация, предоставляющая средства

в) продавец предмета лизинга

г) лизингополучатель, если иное не предусмотрено договором лизинга

д) страховая компания

5. Лизингополучатель – это:

а) физическое или юридическое лицо, которое в соответствии с договором купли–продажи с лизингодателем продает ему в обусловленный срок имущество, являющееся предметом лизинга

б) физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять в пользование предмет лизинга за определенную плату, на определенный срок и на определенных условиях

в) физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество

г) физическое или юридическое лицо, которое в соответствии с договором купли–продажи с лизингодателем покупает у него в обусловленный срок имущество, являющееся предметом лизинга

д) физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств продает в ходе реализации договора лизинга в собственность лизингодателю имущество

6. При финансовом лизинге, если иное не предусмотрено договором лизинга, обязательства по техническому обслуживанию, текущий и капитальный ремонт осуществляется за счет:

а) лизингодателя

б) банка кредитора

в) сервисного центра продавца

г) лизингополучателя

д) продавца объекта лизинга

7. Как называется лизинг, при котором продавец и лизингополучатель является одним и тем же лицом?

а) лизинг с полной окупаемостью

б) револьверный лизинг

в) возвратный лизинг

г) чистый лизинг

д) раздельный лизинг

д) лизинг, при котором лизинговые платежи в течение договора лизинга, возмещают лизингодателю стоимость объекта лизинга

Домашнее задание:

Повторение материала О.2 стр.144-150

Различия и сходства между лизингом и арендой

Различия и сходства между лизингом и арендой

| Характеристики для сравнения | Лизинг | Аренда |

| Сроки | как правило, долгосрочная сделка. Срок равен полезному использованию предмета лизинга | предоставление предмета аренды на короткий срок, который не связан со сроком его полезного использования |

| Возможность пользоваться земельными участками | не предусмотрено | возможно |

| Выкуп предмета по окончанию договора | можно | нельзя |

| Вид права на собственность | пользование | |

| Правовое регулирование | Глава 34 ГК – «Аренда»; Статья 2 ФЗ | Глава 34 ГК |

| Ответственность за риск случайной поломки, гибели или порчи предмета сделки | прямая ответственность на лизингополучателе | арендатор не несет ответственности |

| Предоставление документов, подтверждающих платежеспособность | проводится комплексная оценка предприятия на предмет платежеспособности | не требуются, нужны только реквизиты счета |

| Кто выбирает имущество | лизингополучатель (предприятие) | арендодатель |

| Предмет сделки и его качество | подразумевается новое оборудование | объектом может стать несколько раз бывшее в аренде имущество, не исключены дефекты и неисправности |

Вариант 1

1. Классическая лизинговая сделка предполагает, что выбор объекта лизинга и его продавца при финансовом лизинге осуществляется:

а) лизингодателем

б) банком кредитором

в) страховой компанией

г) лизингополучателем

д) риелтором

2. Лизинг – это:

а) финансовая аренда

б) безвозмездное пользование

в) продажа

г) кредит

д) купля

3. Предметом лизинга могут быть:

а) любые непотребляемые вещи, используемые для предпринимательской деятельности

б) земельные участки и другие природные объекты

в) имущество, изъятое из оборота или ограниченное в обороте

г) информация

д) ноу – хау

4. Какие объекты не могут относится к объектам лизинга?

а) здания

б) автомобили

в) оборудование

г) речные судна

д) природные ресурсы

5. Предметом лизинга не может быть:

а) имущество, которое согласно законам запрещено для свободного обращения или для которого установлен особый порядок обращения

б) транспортные средства

в) движимое и недвижимое имущество

г) любые непотребляемые вещи, производственного назначения, в том числе предприятия

д) имущественные комплексы

6. По истечении срока аренды лизингополучатель не может:

а) вернуть оборудование

б) продлить срок аренды

в) сдать оборудование другому пользователю

г) выкупить оборудование

д) нет правильного ответа

7. Размер лизинговых платежей выше при:

а) финансовом лизинге

б) оперативном лизинге

в) возвратном лизинге

г) раздельном лизинге

д) чистом лизинге

Вариант 2

1. Лизинг, при котором по окончании срока договора имущество возвращается лизингодателю, – это:

а) финансовый лизинг

б) возвратный лизинг

в) оперативный лизинг

г) раздельный лизинг

д) чистый лизинг

2. Срок договора финансового лизинга приближается по продолжительности к сроку:

а) полезного использования оборудования

б) поставки оборудования лизингополучателю

в) лизинговых платежей

г) не менее 30 процентной амортизации стоимости лизингового имущества

д) среднесрочного кредита

3. Срок договора финансового лизинга приближается по продолжительности к сроку:

а) полной амортизации стоимости лизингового имущества

б) поставки оборудования лизингополучателю

в) лизинговых платежей

г) не менее 30 процентной амортизации стоимости лизингового имущества

д) среднесрочного кредита

4. Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба несет:

а) лизингодатель

б) кредитная организация, предоставляющая средства

в) продавец предмета лизинга

г) лизингополучатель, если иное не предусмотрено договором лизинга

д) страховая компания

5. Лизингополучатель – это:

а) физическое или юридическое лицо, которое в соответствии с договором купли–продажи с лизингодателем продает ему в обусловленный срок имущество, являющееся предметом лизинга

б) физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять в пользование предмет лизинга за определенную плату, на определенный срок и на определенных условиях

в) физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество

г) физическое или юридическое лицо, которое в соответствии с договором купли–продажи с лизингодателем покупает у него в обусловленный срок имущество, являющееся предметом лизинга

д) физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств продает в ходе реализации договора лизинга в собственность лизингодателю имущество

6. При финансовом лизинге, если иное не предусмотрено договором лизинга, обязательства по техническому обслуживанию, текущий и капитальный ремонт осуществляется за счет:

а) лизингодателя

б) банка кредитора

в) сервисного центра продавца

г) лизингополучателя

д) продавца объекта лизинга

7. Как называется лизинг, при котором продавец и лизингополучатель является одним и тем же лицом?

а) лизинг с полной окупаемостью

б) револьверный лизинг

в) возвратный лизинг

г) чистый лизинг

д) раздельный лизинг

д) лизинг, при котором лизинговые платежи в течение договора лизинга, возмещают лизингодателю стоимость объекта лизинга

Критерии оценки:

- оценка «отлично» выставляется обучающемуся, если правильных ответов 90-100% (7-6 ответов)

- оценка «хорошо» если правильных ответов 70-89% (5 ответов)

-оценка «удовлетворительно» если правильных ответов 50-69% (4 ответа)

- оценка «неудовлетворительно» если правильных ответов менее 50% (менее 4 ответов)

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!