Россия, Симферополь

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.11.2024 15:47

Пазовская Антонина Вильевна

преподаватель специальных дисциплин, экономики организации, экономики отрасли

45 лет

Местоположение

Методическая разработка урока по Основам экономики на тему "Показатели рентабельности"

Категория:

Экономика

06.11.2019 03:16

Просмотр содержимого документа

«Методическая разработка урока по Основам экономики на тему "Показатели рентабельности"»

Министерство образования, науки и молодежи Республики Крым

Государственное бюджетное профессиональное образовательное учреждение Республики Крым

«Симферопольский колледж радиоэлектроники»

Методическая разработка

урока Основ экономики

Тема «Показатели рентабельности»

Разработана:

преподавателем Пазовской А.В.

Симферополь

2017

Организация разработчик - Государственное бюджетное профессиональное учреждение Республики Крым «Симферопольский колледж радиоэлектроники».

Разработчик - преподаватель ГБПОУ РК «Симферопольский колледж радиоэлектороники»:

- Пазовская Антонина Вильевна

РАССМОТРЕНО И ОДОБРЕНО

на заседании цикловой методической комиссии № 7

Протокол №

от «___»______2017_г.

Председатель ЦМК № 7

_______________Т.Н. Матюхина

Тема: Показатели рентабельности.

Тип урока: Комбинированный урок (изучение и первичное закрепление новых знаний)

Вид учебного занятия: урок

Цели занятия:

Образовательная: сформировать теоретические знания студентов по теме «Рентабельность работы предприятия» и умение решать задачи по пройденному материалу

Развивающая: развитие познавательных способностей студентов, экономического мышления, экономической грамотности, умения работать в должном темпе.

Воспитательная: формирование информационной культуры личности студента, стремления к саморазвитию, трудолюбия, интереса к предмету.

Структурные элементы урока:

Организационный момент.

Актуализация и мотивация учебной деятельности студентов

Сообщение темы и плана занятия, постановка цели.

Объяснение нового материала.

Закрепление нового материала.

Подведение итогов.

Домашнее задание.

План темы:

Понятие рентабельности.

Виды рентабельности.

Повышение уровня рентабельности.

Безубыточность.

Порог рентабельности.

Об эффективности работы предприятия недостаточно судить только по одному показателю – прибыли. Например, две фирмы получают одинаковую прибыль, но при этом по-разному используют имеющиеся у них производственные фонды и затраты. Значит ли это, что обе фирмы работают одинаково эффективно? Нет. Для более правильной оценки необходимо сопоставить полученный результат в виде прибыли с понесёнными затратами. Такое соизмерение прибыли с затратами называется рентабельностью, или, более точно, нормой рентабельности.

Рента́бельность (от нем. rentabel[— доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Рентабельность – относительный показатель эффективности деятельности предприятия по всем направлениям, который характеризует соотношение прибыли с авансированной стоимостью или текущими расходами.

Рентабельность непосредственно связана с получением прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность – это относительный показатель, то есть уровень прибыльности, которая измеряется в процентах. В общем виде рентабельность рассчитывается как отношение прибыли к расходам и является нормой прибыли.

Рентабельность имеет несколько модифицированных форм в зависимости от того, какие именно прибыль и ресурсы (расходы) используют в расчетах.

Известны два варианта определения нормы рентабельности. Отношение прибыли к себестоимости, выраженное в процентах. Определяется по формуле:

R = ![]() × 100

× 100

где R – рентабельность; П – прибыль; С – себестоимость

Отношение расчётной (чистой) прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств, также выражаемое в процентах. Определяется по формуле

R = ![]() × 100

× 100

где R – рентабельность; П – чистая прибыль; ОФ – среднегодовая стоимость основных фондов; ОС – среднегодовой остаток оборотных средств.

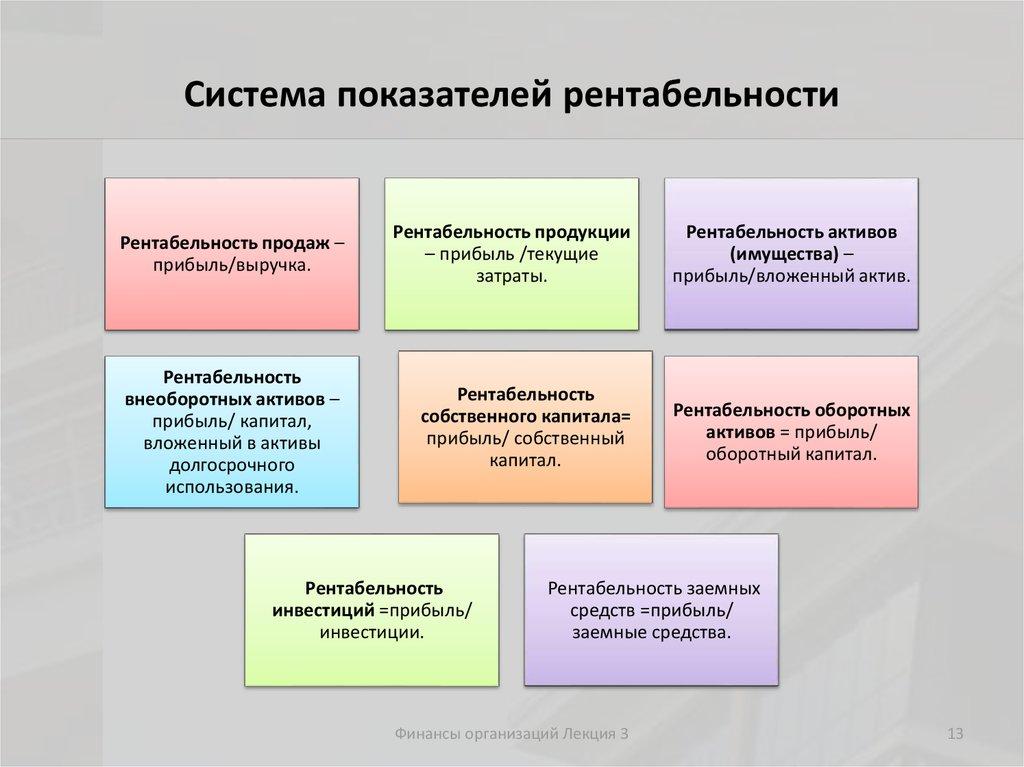

Используются следующие показатели рентабельности:

1. Рентабельность производственных фондов – рассчитывается как отношение чистой прибыли к среднегодовой стоимости ОФ и нормируемых оборотных средств.

Эффективность производственно-хозяйственной деятельности предприятия характеризует показатель рентабельности производства (![]() )

)

где ![]() – среднегодовая стоимость основных фондов;

– среднегодовая стоимость основных фондов;

![]() – среднегодовые остатки нормируемых оборотных средств.

– среднегодовые остатки нормируемых оборотных средств.

Экономический смысл этого показателя заключается в том, что он характеризует, сколько прибыли предприятие получило в расчете на денежную единицу вложенных в производство оборотных средств и основных фондов.

2. Рентабельность продукции. Рассчитывается по всей реализованной продукции и по отдельным её видам. Рентабельность продукции определяется как отношение прибыли от реализации товарной продукции к её полной себестоимости. Рентабельность продукции(![]() ) характеризует эффективность расходов на ее производство и сбыт. Она определяется по формуле

) характеризует эффективность расходов на ее производство и сбыт. Она определяется по формуле

где ![]() - прибыль от реализации продукции;

- прибыль от реализации продукции;

![]() - полная себестоимость продукции, которая включает расходы на ее производство и реализацию.

- полная себестоимость продукции, которая включает расходы на ее производство и реализацию.

Если предприятие производит несколько видов продукции, то наряду с рентабельностью всей продукции вычисляется также рентабельность отдельных ее видов.

3. Рентабельность вложений в предприятие - определяется по стоимости имущества, имеющегося в его распоряжении. При расчёте используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу (отражающему состояние ресурсов в денежном виде). Кроме прибыли, при расчёте рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 руб. вложений в имущество предприятия.

4. Рентабельность собственных средств предприятия – определяется как отношение чистой прибыли к его собственным средствам.

5. Рентабельность долгосрочных финансовых вложений – рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объёму долгосрочных финансовых вложений.

Рентабельность совокупных активов (![]() ) характеризует эффективность использования всего имущества предприятия и вычисляется по формуле

) характеризует эффективность использования всего имущества предприятия и вычисляется по формуле

где ![]() – средняя сумма активов по годовому балансу.

– средняя сумма активов по годовому балансу.

Вычисляя этот показатель, выходят как из общей (до налогообложения), так из чистой (после налогообложения) прибыли. Единого методического подхода здесь не существует. Поэтому нужно обязательно отметить, какая именно прибыль взята.

Рентабельность собственного капитала (![]() ) отображает эффективность использования активов, созданных за счет собственных средств

) отображает эффективность использования активов, созданных за счет собственных средств

(6.7)

(6.7)

где ![]() – среднегодовая сумма собственного капитала предприятия.

– среднегодовая сумма собственного капитала предприятия.

Величина собственного капитала рассчитывается как средняя хронологическая по данным баланса предприятия или отчета о собственном капитале на начало и конец каждого квартала года.

На акционерных предприятиях существует показатель рентабельности акционерного капитала(![]() ), который характеризует верхнюю границу дивидендов на акции

), который характеризует верхнюю границу дивидендов на акции

где ![]() – уставный капитал (номинальная стоимость проданных акций).

– уставный капитал (номинальная стоимость проданных акций).

Этот показатель не фигурирует в отчетности, но интересует акционеров. Его можно вычислять также как рентабельность акционерного капитала от обычных акций. Тогда из чистой прибыли вычитают фиксированные дивиденды на привилегированные акции, а из уставного капитала – номинальную стоимость этих акций.

Повышение уровня рентабельности можно добиться следующими путями:

• увеличением оптовых цен в результате повышения качества продукции;

• снижением себестоимости (для материалоёмких отраслей промышленности – за счёт экономии материальных ресурсов; для трудоёмких – за счёт роста производительности труда; для фондоёмких – путём улучшения использования основных производственных фондов)

• увеличением объёма производства за счёт внутри производственных резервов без привлечения дополнительных внутрипроизводственных резервов без привлечения дополнительных капитальных вложений для расширения производства;

• переходом к выпуску более конкурентоспособной продукции, что приведёт к увеличению прибыли и соответственно к повышению уровня рентабельности;

• улучшением использования основных производственных фондов и оборотных средств. Так как их стоимость находится в обратно пропорциональной зависимости от рентабельности, то сокращение производственных фондов ведёт не только к увеличению рентабельности, но и к росту прибыли.

В заключение следует отметить, что рентабельность – очень важный экономический показатель функционирования предприятия любой формы собственности и размера. Поэтому повышение рентабельности – одна из главных целей, к которой стремится каждый производитель.

Отрицательное значение показателей рентабельности свидетельствует о том, что деятельность предприятия является убыточной, а предприятие находится в кризисном состоянии, поскольку это возможно только при условии отрицательной величины показателей прибыли, которые присутствуют в числителе каждой формулы.

Хозяйственная деятельность любого предприятия направлена на получение прибыли. Убыточное предприятие в рыночной экономике – это аномальное явление. Обязательное условие получения прибыли – такая работа предприятия, результатом которой является превышение выручки от реализации продукции (работ, услуг) над затратами.

Безубыточность – это такое состояние хозяйственной деятельности, при котором предприятие не имеет ни прибыли, ни убытков. Точка безубыточности (критический объём производства) – это такой объём реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объём выпуска продукции, при котором прибыль равна нулю. Для расчёта точки безубыточности используется следующее соотношение, основанное на балансе выручки: Выручка = Переменные затраты + Постоянные затраты + Прибыль.

Используя приведенную выше информацию о составе затрат и цене единицы продукции (), рассчитывается точка безубыточности (критический объём реализации)

где - постоянные расходы на весь выпуск продукции;

- переменные расходы на единицу продукции.

При помощи данной формулы можно определить критический объём реализации в натуральных показателях. То же самое, но в стоимостном выражении характеризует порог рентабельности:

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но ещё не получает и прибыли.

Чем выше разность между фактическим объёмом производства и критическим, тем выше «финансовая прочность» предприятия, а, следовательно, и его финансовая устойчивость. Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей

,где - выручка от реализации,

Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение операционной прибыли(прибыли до налогообложения)[2] за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж = (операционная прибыль / объём продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

IV. Практическая часть урока.

Студенты получают листочки с заданиями.

Алгоритм решения задачи:

1. Определяется выручка от реализации партии товара:

Ц × К = 1367×100 = 136700

2. Определяется прибыль по формуле: П = Ц – (С + 0,18×В)

П = 1367 – (1108 + 0,18×682) = 1367 – (1108 + 122.76) = 136.24

3. Определяется рентабельность продукции по формуле:

R = П/С × 100 = 136.24/1108 × 100 = 12,3%

4. Определяется прибыль от реализации

П ×К = 13624 (руб.)

Вариант 1: расчёт возможной прибыли (убытка) при реализации различных видов продукции

| Стоимость единицы продукции (руб.)сЦ | Выпуск и реализация продукции (шт.) К | Выручка (руб.) | Себестоимость единицы продукции | Прибыль (убыток) на единицу продукции (руб.) П | Рентабель-ность% R | Прибыль (убыток) от реализации продукции (руб.) | |

| Себестои-мость С | В том числе вновь созданная стоимость В | ||||||

| 480 | 200 | 96000 | 386 | 198 | 58.36 | 15,1 | 11672 |

| 543 | 350 | 190050 | 475 | 215 | 29.30 | 6,2 | 10255 |

| 398 | 200 | 79600 | 321 | 165 | 47.30 | 14,7 | 9460 |

| 571 | 100 | 57100 | 506 | 274 | 15.68 | 3,15 | 1568 |

Вариант 2: расчёт возможной прибыли (убытка) при реализации различных видов продукции

| Стоимость единицы продукции (руб.) | Выпуск и реализация продукции (шт.) | Выручка (руб.) | Себестоимость единицы продукции | Прибыль (убыток) на единицу продукции (руб.) | Рентабель-ность | Прибыль (убыток) от реализации продукции (руб.) | |

| Себестои-мость С | В том числе вновь созданная стоимость В | ||||||

| 1240 | 300 | 372000 | 1110 | 645 | 13.90 | 1,3 | 4170 |

| 1375 | 280 | 385000 | 984 | 710 | 263.2 | 26,7 | 385000 |

| 1596 | 350 | 5493600 | 1163 | 540 | 335.80 | 28,9 | 117530 |

| 1644 | 360 | 591840 | 1214 | 850 | 277 | 22,8 | 99720 |

V. Закрепление пройденного материала.

Вариант 1

1. Какой показатель себестоимости входит в понятие «вновь созданная стоимость»:

а) фонд оплаты труда;

б) стоимость основных материалов;

в) стоимость вспомогательных материалов.

2. Понятие «балансовая прибыль предприятия» включает:

а) выручку, полученную от реализации продукции;

б) выручку от реализации продукции за вычетом акцизов;

в) прибыль от реализации продукции и внереализационные доходы (расходы).

3. В понятие «рентабельность предприятия» входят:

а) получаемая предприятием прибыль;

б) отношение расчётной прибыли к средней стоимости ОФ и ОС;

в) отношение прибыли к цене изделия.

4. Понятие «расчётная прибыль» включает в себя:

а) выручку, полученную от реализации;

б) балансовую прибыль за вычетом налогов и первоочередных платежей;

в) затраты на производство реализованной продукции.

5. Что входит в понятие «внереализационные операции»

а) полученные (уплаченные) штрафы и неустойки;

б) списание безнадёжных долгов;

в) и то, и другое .

Вариант 2

1. Какой показатель себестоимости входит в понятие «материальные затраты»:

а) фонд оплаты труда;

б) стоимость основных материалов;

в) единый социальный налог.

2. Понятие «прибыль от реализации продукции» включает в себя:

а) выручку, полученную от реализации продукции;

б) затраты на производство реализованной продукции;

в) разность между объёмом реализованной продукции (без НДС и акциза) и себестоимостью

3. Рентабельность продукции определяется:

а) отношением балансовой прибыли к объёму реализованной продукции;

б) отношением прибыли к себестоимости продукции;

в) отношением балансовой прибыли к средней стоимости имущества предприятия.

4. Какая прибыль лежит в основе рентабельности предприятия:

а) расчётная прибыль;

б) балансовая прибыль;

в) прибыль от реализации.

5. Факторами повышения рентабельности производства являются:

а) совершенствование организации труда и производства;

б) рост числа работающих;

в) рост объёма потребляемого сырья.

Ключ к тесту

| 1 | 2 | ||

| 1 | а | 1 | б |

| 2 | в | 2 | в |

| 3 | б | 3 | б |

| 4 | б | 4 | а |

| 5 | в | 5 | а |

Критерии оценки

За каждый правильный ответ студент получает 1 балл.

5 баллов – оценка «отлично»;

4 балла – оценка «хорошо»;

3 балла – оценка «удовлетворительно»;

0 – 2 балла – оценка «неудовлетворительно».

VI. Домашнее задание:

Повторить материал О2.§12.5

Вариант 1: Расчёт возможной прибыли (убытка) при реализации различных видов продукции

| Стоимость единицы продукции (руб.) | Выпуск и реализация продукции (шт.) | Выручка (руб.) | Себестоимость единицы продукции | Прибыль на единицу продукции (руб.) | Рентабельность | Общая прибыль от реализации продукции (руб.) | |

| Себестоимость | в том числе вновь созданная стоимость | ||||||

| 480 | 200 |

| 386 | 198 |

|

|

|

| 543 | 350 |

| 475 | 215 |

|

|

|

| 398 | 200 |

| 321 | 165 |

|

|

|

| 571 | 100 |

| 506 | 274 |

|

|

|

Вариант 2: Расчёт возможной прибыли (убытка) при реализации различных видов продукции

| Стоимость единицы продукции (руб.) Ц | Выпуск и реализация продукции (шт.) | Выручка (руб.) | Себестоимость единицы продукции | Прибыль на единицу продукции (руб.) | Рентабельность | Общая прибыль от реализации продукции (руб.) | ||||

| Себестоимость | в том числе вновь созданная стоимость | |||||||||

| 1240 | 300 |

| 1110 | 645 |

|

|

| |||

| 1375 | 280 |

| 984 | 710 |

|

|

| |||

| 1596 | 350 |

| 1163 | 540 |

|

|

| |||

| 1644 | 360 |

| 1214 | 850 |

|

|

| |||

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!