Россия, Талица

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.09.2025 08:43

Добышева Ксения Олеговна

Преподаватель

30 лет

Местоположение

Методические указания по выполнению практических работ по модулю ПМ. 06. (МДК 06.01) «Кассир»

Категория:

Прочее

26.11.2018 16:34

Просмотр содержимого документа

«Методические указания по выполнению практических работ по модулю ПМ. 06. (МДК 06.01) «Кассир»»

Государственное бюджетное профессиональное образовательное учреждение

Свердловской области

«Талицкий лесотехнический колледж им. Н.И. Кузнецова»

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ

ПРАКТИЧЕСКИХ РАБОТ

по модулю ПМ 06. Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих

МДК.06.01. Кассир

для специальности «Экономика и бухгалтерский учет (по отраслям)»

Талица

Глава 1. Общие положения

Какой документ регламентируется ведение кассовых операций на территории РФ»?

__________________________________________________________________________________________________________________________

Кто отвечает за организацию бухгалтерского учета на предприятиях?

__________________________________________________________________________________________________________________________

Где юридические лица и индивидуальные предприниматели обязаны хранить свободные денежные средства?

_________________________________________________________________________________________________________________________

Когда допускается накопление юридическим лицом, индивидуальным предпринимателем наличных денег в кассе сверх установленного лимита?

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Кем ведутся кассовые операции у юридического лица или индивидуального предпринимателя?

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Какими кассовыми документами оформляются кассовые операции? Укажите цифровые коды, соответствующие Общероссийскому классификатору.

__________________________________________________________________________________________________________________________

Глава 2. Организация работы по ведению кассовых операций

Кем оформляются кассовые документы?

_________________________________________________________________________________________________________________________

Какие исправления допускаются в кассовых документах?

_____________________________________________________________

Кем подписывается РКО и ПКО?

__________________________________________________________________________________________________________________________

Для чего служит кассовая книга? Что необходимо обеспечить в случае оформления кассовой книги с применением технических средств?

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Для чего служит книга учета принятых и выданных кассиром денежных средств? Как ведутся записи в ней?

____________________________________________________________________________________________________________________________________________________________________________________

В каком виде могут оформляться в настоящее время кассовые документы, кассовая книга, книга учета денежных средств?

_______________________________________________________________________________________________________________________________________________________________________________________

Опишите порядок оформления книги учета принятых и выданных кассиром денежных средств на бумажном и электронном носителях?

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Кем подписывается заверительная надпись о количества листов кассовой книги?

_______________________________________________________________________________________________________________________________________________________________________________________

На кого возложен контроль за ведением кассовой книги?

________________________________________________________________________________________________________________________

Глава3. Порядок приема наличных денег

Каким документом оформляется прием наличных денег?

_____________________________________________________________

Что должен проверить кассир в первую очередь при получении ПКО?

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Каким пересчетом принимает кассир наличные деньги?

__________________________________________________________________________________________________________________________

Опишите порядок оформления ПКО кассиром.

__________________________________________________________________________________________________________________________

____________________________________________________________

Для чего выдается вносителю наличных денег квитанция к ПКО?

__________________________________________________________________________________________________________________________

Опишите действия кассира при обнаружении несоответствия вносимой суммы наличных денег сумме, указанной в ПКО.

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

На основании чего оформляется ПКО при ведении кассовых операций с применением ККМ?

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Глава 4. Порядок выдачи наличных денег

Каким документом оформляется выдача наличных денег?

____________________________________________________________

По каким документам осуществляется выдача наличных денег для выплат заработной платы, стипендий и других выплат?

__________________________________________________________________________________________________________________________

Какие документы должен предъявить получатель денег, указанных в РКО?

__________________________________________________________________________________________________________________________

Что должен проверить кассир в первую очередь при выдаче наличных денег по РКО?

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Что должен проверить кассир в первую очередь при выдаче наличных денег по доверенности?

______________________________________________________________________________________________________________________________________________________________________________________

Каковы действия получателя денег?

______________________________________________________________________________________________________________________________________________________________

_____________________________________________________________

Что является основанием для выдачи наличных денег подотчетному лицу?

__________________________________________________________________________________________________________________________

При каком условии подотчетное лицо имеет право получить деньги из кассы?

__________________________________________________________________________________________________________________________

Опишите процедуру отчета подотчетного лица.

_______________________________________________________________________________________________________________________________________________________________________________________

Сроки выдачи наличных денег по заработной плате, стипендий

__________________________________________________________________________________________________________________________

Порядок выдачи зарплаты, стипендий и других выплат старшим кассиром, кассиром.

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Порядок закрытия платежных документов кассиром.

_____________________________________________________________________________________________________________________________________________________________________________________

Какие реквизиты содержит реестр депонированных сумм?

__________________________________________________________________________________________________________________________

_____________________________________________________________

Каков порядок нумерации реестров депонированных сумм?

__________________________________________________________________________________________________________________________

Действия кассира после выдачи денег по расчетно-платежной ведомости.

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Глава 5. Порядок ведения кассовой книги

С какой целью в организации ведут кассовую книгу? Кто делает в ней записи?

________________________________________________________________________________________________________________________

Что является основанием для записи в кассовой книге?

________________________________________________________

Каковы действия кассира при заполнении кассовой книги?

_______________________________________________________________________________________________________________________________________________________________________________________

Каким образом обеспечивается порядок организации ведения кассовых операций?

_______________________________________________________________________________________________________________________________________________________________________________________

Как определить лимит остатка наличных денег при наличии поступления денег за проданные товары, выполненные работы, оказанные услуги?

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Как определить лимит остатка наличных денег при отсутствии поступлений за проданные товары, выполненные работы, оказанные услуги?

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

ПРАКТИЧЕСКАЯ РАБОТА

Тема: Первичный и сводный учет кассовых операций.

Наименование работы: Составление первичной и сводной кассовой документации. Расчет лимита денежных средств в кассе предприятия.

Цель работы:

Изучить содержание договора о полной материальной ответственности.

Отработать практические навыки по заполнению первичной кассовой документации.

Отработать практические навыки по заполнению накопительной и сводной документации по кассе.

Отработать методику расчета лимита остатка наличных денежных средств в кассе предприятия.

Научиться заполнять Акт инвентаризации наличных денежных средств в кассе.

Привитие сосредоточенности и аккуратности при составлении первичной кассовой документации.

Техника безопасности: проведение инструктажа.

| Студент должен знать: | Студент должен уметь: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборудование объекта практики, его характеристика:

-данные для выполнения задания к практической работе;

-первичная кассовая документация (приходный кассовый ордер, ф. № КО-1; расходный кассовый ордер, ф. № КО-2);

-накопительная документация (журнал документов ф. № КО-3);

-сводная документация (кассовая книга ф. № КО-4);

-Акт инвентаризации наличных денежных средств в кассе, ф. № ИНВ-5;

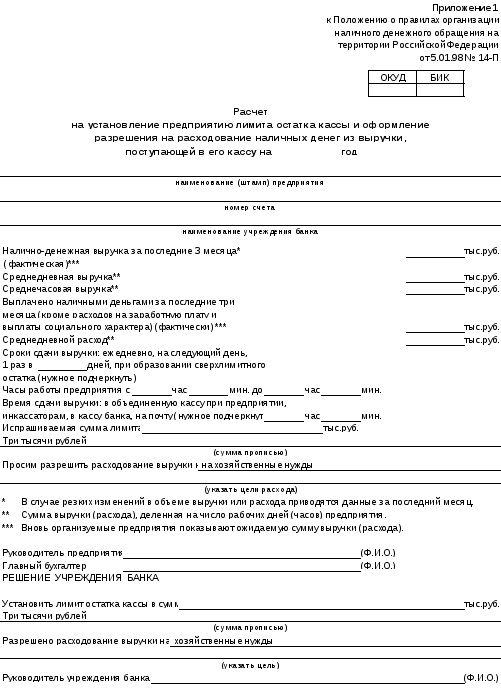

-расчет на установление предприятия лимита остатка кассы;

-договор о полной материальной ответственности;

-должностная инструкция кассира;

-калькулятор;

-копировальная бумага.

Описание выполняемой работы:

| Содержание работы и последовательности выполнения | Оборудование | Инструктивные указания и технологические требования | |||

| 1.Ознакомиться с содержанием договора ополнойматериальной ответственности. | Договор о полной материальной ответственности. | Условия типового договора о полной индивидуальной материальной ответственности могут измениться, но при этом должны соблюдать все нормы трудового законодательства. | |||

| 2.Ознакомится с должностной инструкцией кассира. | Должностная инструкция кассира. | Должностная инструкция кассира подробно освещает его функции. | |||

| 3.Заполнить приходные и расходные кассовые ордера. | Данные для выполнения практической работы; приходные кассовые ордера ф.№КО-1 (7 экз), расходные кассовые ордера, ф. № КО-2 (7 экз). | Приходные и расходные кассовые ордера заполнить на основании данных задания. Нумерацию КО-1 начать с №54, КО-2 с №50. | |||

| 4.Заполнить журнал регистрации приходных и расходных кассовых документов. | Данные для выполнения практической работы; приходные кассовые ордера ф. №КО-1(7 экз), расходные кассовые ордера, ф.№КО-2(7экз), журнал регистрации приходных и расходных кассовых документов (1 лист),. | В журнал регистрации приходных и расходных кассовых документов заносят реквизиты всех приходных и расходных кассовых ордеров, выписанных в организации. | |||

| 5.Заполнить кассовую книгу. | Данные для выполнения практической работы, кассовая книга (1 лист), копировальная бумага, калькулятор,ф.№ КО-1 (7 экз), ф.№КО-2 (7 экз). | Кассовую книгу заполнить на основании выписанных в организации приходных и расходных кассовых ордеров и исходных данных. | |||

| 6.Рассчитать лимит остатка денежных средств в кассе. Заполнить расчет на установление предприятию лимита остатка кассы. | Данные для выполнения практической работы, расчет на установление лимита остатка кассы, калькулятор. | Лимит остатка кассы рассчитывается исходя из выручки за последние 3 месяца. При определении среднедневной выручки используется формула: | |||

| Сумма выручки за послед ние 3 месяца | число рабочих дней в этом периоде | (число рабочих часов) | |||

| «Среднедневной расход выручки» рассчитывают так: | |||||

| Сумма, выданная из кассы для оплаты расходов организации (кроме расходов на зарплату) | Число рабочих дней в этом периоде | ||||

| Расчет оформляют в типовом бланке в 2-х экземплярах, которые передают в банк. При оформлении расчета используйте данные задания. | |||||

| 7. Заполнить Акт инвентаризации наличных денежных средств. | Данные для выполнения практической работы, акт инвентаризации наличных денежных средств, калькулятор. | Акт инвентаризации наличных денежных средств заполнить на основании данных задания. | |||

| 8. Ответить на контрольные вопросы | Данные для выполнения практической работы. | На контрольные вопросы ответить в устной форме. | |||

Данные для выполнения практической работы.

ЗАО «Магнат» директор: Муслимов М.Ч.

гл. бухгалтер: Левенец Н.В.

кассир: Лебедева О.Т.

Остаток денежных средств в кассе на начало дня

05.09. т.г. – 41950 руб.

В кассу поступила частичная оплата за отгруженный товар от ООО «Прогресс» в размере 15000 руб. в т.ч. НДС – 2500 руб.: накладная № 12 от 5.09. т.г., счет – фактура № 19 от 05.09. т.г.

Получены в кассу денежные средства с расчетного счета в «КБ Банке» в размере 5000 руб. на хозяйственные нужды и командировочные расходы: чек № 318 от 5.09. т.г.

Антонову Анатолию Николаевичу выданы из кассы денежные средства под отчет на покупку канцелярских принадлежностей в размере 1000 руб.: заявление на выдачу денег №8 от 5.09. т.г.

Выплачены из кассы заработная плата работникам в размере 40000 руб.: платежная ведомость №10.

Антоновым А. Н. внесен остаток неизрасходованных подотчетных сумм в размере 50 руб.: авансовый отчет №21 от 5.09. т.г.

Выдан из кассы гл. инженеру Геращенко Владимиру Николаевичу аванс в размере 4000 руб. на командировочные расходы: приказ № 129 от 5.09. т.г.

Выдан из кассы перерасход подотчетных сумм Семенову О.Н. в размере 200 руб.: авансовый отчет №22 от 5.09. т.г.

Поступили в кассу деньги Николаева П.И. за реализованный товар на сумму 3000 руб.: отчет о продажи продукции №5 от 5.09 т.г.

Получено от Лисициной Г.И. в возмещение материального ущерба 500 руб.

Внесена на расчетный счет в «КБ Банк» выручка от реализации продукции 18000 руб.: квитанция № 129 от 5.09.т.г.

Внесена на расчетный счет депонированная заработная плата 1000 руб.: квитанция №130 от 5.09.т.г.

Поступила в кассу выручка от работы цеха через Долгова Ю.А. в размере 500 руб.: квитанция №150-169.

Выплачено из кассы алименты Сидоровой Галине Николаевне в размере 1000 руб. паспорт 6375967120, выдан ОВД «Каспийский», паспортный стол №2 10.12.00 г.

Выручка ЗАО «Магнат» за последние 3 месяца составила 50000 руб.;

число рабочих дней 70,

число рабочих часов 560;

сумма выданная наличными за последние 3 месяца 15000 руб.;

срок сдачи выручки ежедневно;

часы работы предприятия с 8ч.00 мин. до 18ч.00,

время сдачи выручки в кассу банка 18ч. 15мин.

банком разрешено расходование выручки на заработную плату, общехозяйственные нужды;

руководитель ««КБ Банка» № счета 40702810500001048286 Образцов В.И.

Комиссией в составе:

председатель - директор Муслимов М.Ч.,

бухгалтер Григорьева О.Л.,

зав. складом Магомедов А.И.,

зав. расчетным отделом Ахмедова С.С.,

была проведена инвентаризация наличных денежных средств.

По результатам инвентаризации установлено фактическое наличие средств в размере 13500 руб., почтовых марок на сумму 50 руб.

По учетным данных наличных средств в кассе на момент инвентаризации 14500 руб.

Расхождение между фактическими и учетными данными кассир объяснил как ошибку при выдаче заработной платы.

По решению руководителя разницу удержать с кассира. Акт № 15 от 10.09 т.г.

КОНТРОЛЬНЫЕ ВОПРОСЫ.

Основное содержание договора о полной индивидуальной материальной ответственности.

Содержание должностной инструкции кассира.

Как должно быть оборудовано помещение кассы?

При каких производственных ситуациях заполняется расходный кассовый ордер, его основные реквизиты.

При каких производственных ситуациях заполняется приходный кассовый ордер, его основные реквизиты.

Назначение журнала регистрации приходных и расходных кассовых документов, его основные реквизиты.

Структура, содержание и назначение кассовой книги.

Приложение N 2

к постановлению Минтруда РФ

от 31 декабря 2002 г. N 85

Типовая форма

договора о полной индивидуальной материальной ответственности

_______________________________(наименование организации)_____________________________,

далее именуемый "Работодатель", в лице руководителя ______(фамилия, имя, отчество)________________________ или, его заместителя _________(фамилия, имя, отчество) ____________, действующего на основании ________(устава, положения, доверенности)________,с одной стороны, и ________________(наименование должности) ____ ______(фамилия, имя, отчество)__________________________

именуемый в дальнейшем "Работник", с другой стороны, заключили настоящий Договор о нижеследующем.

1. Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю о всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

2. Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в т.ч. локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

3. Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

4. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

5. Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

6. Настоящий Договор составлен в двух, имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй - у Работника.

7. Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

| Адреса сторон договора Работодатель _____________________________ Работник _________________________________

Дата заключения договора __________________

| Подписи сторон договора ______________________ ______________________

М.П. |

| Унифицированная форма № КО-I Утверждена постановлением Госкомстата России от 18.08.98 г. № 88 |

| Л и н и я о т р е з а |

|

|

| |||||||||||||||||||||||||||||||||||||||

|

| организация | |||||||||||||||||||||||||||||||||||||||||||

|

| Код |

| ||||||||||||||||||||||||||||||||||||||||||

| Форма по ОКУД | 0310001 | КВИТАНЦИЯ | ||||||||||||||||||||||||||||||||||||||||||

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||

| организация |

| к приходному кассовому ордеру № |

| |||||||||||||||||||||||||||||||||||||||||

| структурное подразделение |

| |||||||||||||||||||||||||||||||||||||||||||

|

| Номер документа | Дата составления |

|

|

|

|

| |||||||||||||||||||||||||||||||||||||

|

|

|

|

| Принято от |

| |||||||||||||||||||||||||||||||||||||||

| ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||

|

| Основание: |

| ||||||||||||||||||||||||||||||||||||||||||

|

| Кредит | Сумма, руб. коп. | Код целевого назначения |

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||

| Дебет |

| код структурного подразделения | корреспондирующий счет, субсчет | код аналитического учета |

|

|

|

|

| |||||||||||||||||||||||||||||||||||

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

| ||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| Сумма _______руб.____коп.

| ||||||||||||||||||||||||||||||||

| Принято от |

|

| ||||||||||||||||||||||||||||||||||||||||||

| Основание: |

| прописью | ||||||||||||||||||||||||||||||||||||||||||

|

| ________________________________руб.__ _ коп. | |||||||||||||||||||||||||||||||||||||||||||

| Сумма |

| В том числе |

| |||||||||||||||||||||||||||||||||||||||||

| прописью _________________________________________________________руб. ________________ коп. |

| |||||||||||||||||||||||||||||||||||||||||||

|

В том числе |

|

| ||||||||||||||||||||||||||||||||||||||||||

|

Приложение |

| М.П. (штампа) | ||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер _________ ____________________ подпись расшифровка подписи

Получил кассир _________ ___________________ подпись расшифровка подписи | Главный бухгалтер __________ _____ _______________ подпись расшифровка подписи Кассир ____________ __________________ подпись расшифровка подписи | |||||||||||||||||||||||||||||||||||||||||||

Унифицированная форма № КО-2

Утверждена постановлением Госкомстата России от 18.08.98 г. № 88

|

| Код | ||||

|

| Форма по ОКУД | 0310002 | |||

|

| по ОКПО |

| |||

| организация |

|

| |||

| структурное подразделение | |||||

| РАСХОДНЫЙ КАССОВЫЙ ОРДЕР | Номер документа | Дата составления |

|

|

|

| Дебет |

| Сумма, | Код целевого назначения |

| |||||||

|

| код структурного подразделения | корреспондирующий счет, субсчет | код аналитического учета

| Кредит

| |||||||

|

|

|

|

|

|

|

|

| ||||

Выдать ___________________________________ __________________________________________________________________________________

фамилия, имя, отчество

Основание:___ ____________________________________________________________________________________________________________________

Сумма: ______ ____________________________________________________________________________________________________________________

прописью

__________________________________________________________________________________________________ руб. ______________________ коп.

Приложение: _ ___________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________

Руководитель организации ______________ _______________ _________________________________

должность подпись расшифровка подписи

Главный бухгалтер ___________ _________________ ____

подпись расшифровка подписи

Получил ______________ __________________________________________________________________________________________________________

сумма прописью

__________________________________________________________________________________________________________ руб. ______________ коп.

Подпись ________________

По _______ _______________________________________________________________________________________________________________________

наименование, номер, дата и место выдачи документа,

_________________________________________________________________________________________________________________________________

удостоверяющего личность получателя

Выдал кассир ______________________________ _______________________Т.____

подпись расшифровка подписи

Образец обложки

Унифицированная форма № КО-3 Утверждена постановлением Госкомстата России от 18.08.98 г. № 88

|

| Код | ||||

|

| Форма по ОКУД | 0310003 | |||

|

| по ОКПО |

| |||

| организация |

|

| |||

| структурное подразделение | |||||

ЖУРНАЛ РЕГИСТРАЦИИ

ПРИХОДНЫХ И РАСХОДНЫХ КАССОВЫХ ДОКУМЕНТОВ

| Г. |

________________ _____________________________________________________

должность фамилия, имя, отчество

По данному образцу печатать все страницы журнала по форме № КО-3

| Приходный документ | Сумма, руб. коп. | Примечание | Расходный документ | Сумма, | Примечание | |||||||

| дата | номер | дата | номер | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| |||||

Касса за " " ______ ____________ г. Лист _____

| ПОЛЕ ДЛЯ ПОДШИВКИ | Номер документа | От кого получено или кому выдано | Номер корреспондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп | Л и н и я о т р е з а |

| Номер документа | От кого получено или кому выдано | Номер корреспондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп | |||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | ||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||

| 2 |

|

|

|

| |||||||||||||||||||||||||||||||

| 3 |

|

|

|

| |||||||||||||||||||||||||||||||

| 4 |

|

|

|

| |||||||||||||||||||||||||||||||

| 5 |

|

|

|

| |||||||||||||||||||||||||||||||

| 6 |

|

|

|

|

Итого за день |

|

| ||||||||||||||||||||||||||||

| 7 |

|

|

|

| |||||||||||||||||||||||||||||||

| 8 |

|

|

|

|

Остаток на конец дня в том числе на заработную плату, выплаты социального характера и стипендии |

|

| ||||||||||||||||||||||||||||

| 1 |

|

|

|

| |||||||||||||||||||||||||||||||

| 2 |

|

|

|

| |||||||||||||||||||||||||||||||

| 3 |

|

|

|

|

|

| |||||||||||||||||||||||||||||

| 4 |

|

|

|

| |||||||||||||||||||||||||||||||

| 5 |

|

|

|

|

Кассир _________________ ______________________________ подпись расшифровка подписи | ||||||||||||||||||||||||||||||

| 6 |

|

|

|

| |||||||||||||||||||||||||||||||

| 7 |

|

|

|

| |||||||||||||||||||||||||||||||

|

|

|

|

|

| |||||||||||||||||||||||||||||||

| получил. Бухгалтер__________________ ___________________ подпись расшифровка подписи

| |||||||||||||||||||||||||||||||||||

| Перенос |

|

|

| ||||||||||||||||||||||||||||||||

|

|

|

|

| ||||||||||||||||||||||||||||||||

Касса за " " ________ г. Лист ______

| Номер документа | От кого получено или кому выдано | Номер корреспондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп | Л и н и я о т р е з а |

| Номер документа | От кого получено или кому выдано | Номер коррес-пондирующего счета, субсчета | Приход, руб. коп. | Расход, руб. коп | |||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | |||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||

| Остаток на начало дня |

|

|

|

|

| |||||||||||||||||||||||||||

| 2 |

|

|

|

|

|

|

|

|

| |||||||||||||||||||||||

|

|

| и т.д. |

|

| ||||||||||||||||||||||||||||

| 3 |

|

|

|

| ||||||||||||||||||||||||||||

| 4 |

|

|

|

| ||||||||||||||||||||||||||||

| 5 |

|

|

|

| ||||||||||||||||||||||||||||

| 6 |

|

|

|

|

Итого за день |

|

| |||||||||||||||||||||||||

| 7 |

|

|

|

| ||||||||||||||||||||||||||||

| 8 |

|

|

|

|

Остаток на конец дня в том числе на заработную плату, выплаты социального характера и стипендии |

|

| |||||||||||||||||||||||||

| 1 |

|

|

|

| ||||||||||||||||||||||||||||

| 2 |

|

|

|

|

|

| ||||||||||||||||||||||||||

| 3 |

|

|

|

| ||||||||||||||||||||||||||||

| 4 |

|

|

|

|

Кассир ______________ _______________________________ подпись расшифровка подписи | |||||||||||||||||||||||||||

| 5 |

|

|

|

| ||||||||||||||||||||||||||||

| 6 |

|

|

|

| ||||||||||||||||||||||||||||

| 7 |

|

|

|

|

Записи в кассовой книге проверил и документы в количестве ______ __________________________ приходных и прописью ________________ __________________________ прописью | |||||||||||||||||||||||||||

| Перенос |

|

|

|

|

| |||||||||||||||||||||||||||

|

|

|

| ||||||||||||||||||||||||||||||

| В этой книге пронумеровано и прошнуровано |

| листов. | ||||||||||||||||||||||||||||||

М. П. (штампа)

| Руководитель организации |

|

|

|

|

| |||||||||

|

| должность |

| подпись |

| расшифровка подписи | |||||||||

| Главный бухгалтер |

|

|

| |||||||||||

|

| подпись |

| расшифровка подписи | |||||||||||

| « |

| » |

|

|

|

| ||||||||

Образец обложки и титула

Унифицированная форма № КО-5 Утверждена

постановлением

Госкомстата России

от 18.08.98 г. № 88

|

| Код | ||

| Форма по ОКУД | 0310005 | ||

|

| по ОКПО |

| |

| организация |

|

| |

| структурное подразделение | |||

КНИГА УЧЕТА

ПРИНЯТЫХ И ВЫДАННЫХ КАССИРОМ

ДЕНЕЖНЫХ СРЕДСТВ

___________ г.

____________________________________________________________________

фамилия, имя, отчество кассира

По данному образцу печатать все четные страницы книги по форме № КО-5

| Дата | Остаток наличных денег у кассира на начало дня, руб. коп. | Выдано кассиру (сумма цифрами и прописью), руб. коп. | Деньги получены. Подпись кассира | Получено за день по приходным операциям, руб. коп. |

| 1 | 2 | 3 | 4 | 5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Сдано кассиром старшему кассиру, руб. коп. | Деньги и оплаченные документы получены. Подпись старшего кассира | Остаток наличных денег на конец дня, руб. коп. | ||||

| наличными деньгами | оплаченными документами | всего (сумма цифрами и прописью) | ||||

| 6 | 7 | 8 | 9 | 10 | ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

|

|

|

|

|

| ||

Унифицированная форма № ИНВ-15

Утвержденная Постановлением Госкомстата России

от 18.08.1998 № 88

|

| Код | ||||

| Форма по ОКУД | 0317013 | ||||

|

| по ОКПО |

| |||

| (организация) |

|

| |||

|

| |||||

| (структурное подразделение) |

| ||||

|

| |||||

| Вид деятельности |

| ||||

| Основание для проведения инвентаризации: | приказ, постановление, распоряжение | номер |

| ||

|

| (ненужное зачеркнуть) | дата |

| ||

| Вид операции |

| ||||

|

| Номер документа | Дата составления |

|

| АКТ |

|

|

|

инвентаризации наличных денежных средств,

| находящихся по состоянию на “ |

| ” |

|

|

| г. |

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

| Материально ответственное лицо: |

|

|

|

|

|

|

| (должность) |

| (подпись) |

| (расшифровка подписи) |

Акт составлен комиссией, которая установила следующее:

| 1) наличных денег |

| руб. |

| коп. |

| 2) марок |

| руб. |

| коп. |

| 3) ценных бумаг |

| руб. |

| коп. |

| 4) |

| руб. |

| коп. |

| 5) |

| руб. |

| коп. |

| Итого фактическое наличие на сумму |

| руб. |

| коп. |

|

| (цифрами) |

|

|

|

(прописью)

|

| руб. |

| коп. |

| По учетным данным на сумму |

| руб. |

| коп. |

|

| (цифрами) |

|

|

|

(прописью)

|

| руб. |

| коп. |

| Результаты инвентаризации: излишек |

| руб. |

| коп. |

| недостача |

| руб. |

| коп. |

| Последние номера кассовых ордеров: приходного № |

| , |

| расходного № |

| |

| Председатель комиссии |

|

|

|

|

|

|

| (должность) |

| (подпись) |

| (расшифровка подписи) |

| Члены комиссии: |

|

|

|

|

|

|

| (должность) |

| (подпись) |

| (расшифровка подписи) |

|

|

|

|

|

|

|

|

| (должность) |

| (подпись) |

| (расшифровка подписи) |

|

|

|

|

|

|

|

|

| (должность) |

| (подпись) |

| (расшифровка подписи) |

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении.

| Материально ответственное лицо: |

|

|

|

|

| ||||||

|

| (должность) |

| (подпись) |

| (расшифровка подписи) | ||||||

| “ |

| ” |

|

|

| г. | |||||

Оборотная сторона формы № ИНВ-15

Объяснение причин излишков или недостач

| Материально ответственное лицо |

|

|

|

|

|

|

| (должность) |

| (подпись) |

| (расшифровка подписи) |

Решение руководителя организации

|

|

|

|

|

|

| (должность) |

| (подпись) |

| (расшифровка подписи) |

| “ |

| ” |

|

|

| г. |

Тесты для промежуточной аттестации

Лимит остатка кассовой наличности устанавливается :

Банком после согласования с руководителем организации;

Организацией самостоятельно;

Учетной политикой организации.

Организация имеет право хранить в кассе наличные денежные средства сверх установленных лимитов для оплаты труда:

Не выше 5 рабочих дней;

Не выше 3 рабочих дней, включая день получения денег в банке;

В течение 1 рабочего дня.

Прием наличных денег и денежных документов кассами организаций оформляется:

Приходным кассовым ордером и выпиской из кассовой книги;

Приходным кассовым ордером;

Квитанцией по приходному кассовому ордеру.

Наличные деньги, полученные из учреждений банка, организация может расходовать:

На любые цели, предусмотренные уставом организации;

Только на те цели, на которые они получены;

На любые собственные цели, не запрещенные законодательством РФ;

Приходные кассовые ордера уполномочен подписывать:

Руководитель и главный бухгалтер;

Только главный бухгалтер;

Только руководитель.

Расходные кассовые ордера уполномочен подписывать:

1)Руководитель и главный бухгалтер;

2)Только главный бухгалтер;

3)Только руководитель.

Выдача денежных средств и денежных документов из кассы организации оформляется следующим первичным документом:

Приходный кассовый ордер;

Расходная накладная;

Расходный кассовый ордер.

Основой для записи по счету 50 «Касса» служат :

Отрывные листы кассовой книги и приложенные к ним первичные документы;

Выписки банка;

Первичные документы.

Контроль за правильным ведением кассовой книги возлагается на:

Главного бухгалтера;

Кассира;

Руководителя организации.

В расходном кассовом ордере допущена ошибка при начислении суммы. Способ исправления ошибки:

Способ «красное сторно»;

2) Документ должен быть ликвидирован и выписан новый;

3) Дополнительная запись.

Ошибки в кассовой книге способом можно исправить:

Корректурным способом, заверенным подписями кассира;

Корректурным способом;

Корректурным способом, заверенным подписями кассира и главного бухгалтера.

Приходные кассовые ордера нумеруются по порядку с начала:

Месяца;

Года;

Квартала.

Расходные кассовые ордера нумеруются по порядку с начала:

Месяца;

Года;

Квартала.

Для контроля за полнотой и правильностью осуществления кассиром операций по кассе используются:

Журнал-ордер №2 и ведомость №2;

Журнал регистрации приходных и расходных кассовых документов;

Кассовая книга.

Информация о движении денежных средств в кассе обобщается в:

Приходных и расходных кассовых ордерах;

Журнале-ордере №1 и ведомости №1;

Кассовой книге.

Выявленное при инвентаризации кассы превышение фактического наличия денежных средств по сравнению с данными бухгалтерского учета отражается следующими проводками:

Дтсч. 50 «Касса» Ктсч. 99 «Прибыли и убытки»;

Дтсч. 50 «Касса» Ктсч. 98 «Доходы будущих периодов»;

Дтсч. 50 «Касса» Ктсч. 91 «Прочие доходы и расходы».

Кроме денежной наличности, в кассе организации могут храниться:

а) денежные документы;

б) приходные и расходные кассовые ордера;

в) бланки строгой отчетности;

г) журналы-ордера по счету «Касса»;

д) ценные бумаги.

а, б, в;

а, в, д;

в, г, д;

Оплаченные почтовые марки, авиабилеты и другие денежные документы учитывают по дебету счета:

66 «Расчеты по краткосрочным кредитам и займам»;

55 «Специальные счета в банках»;

50 «Касса».

При выдаче оплаченных авиабилетов в учете делается запись по кредиту счета «Касса», субсчет 3 «Денежные документы» и дебету счета:

26 «Общехозяйственные расходы»;

71 «Расчеты с подотчетными лицами»;

76 «Расчеты с разными кредиторами и дебиторами».

Выдача работникам организации путевок с частичным возмещением их стоимости отражается в учете записью по кредиту счета 50 «Касса», субсчет «Денежные документы» и дебету счета:

71 «Расчеты с подотчетными лицами»;

73 «Расчеты с персоналом по прочим операциям»;

76 «Расчеты с разными дебиторами и кредиторами».

Недостача денежных документов в кассе организации отражается в учете записью по кредиту счета 50 «Касса», субсчет «Денежные документы» и дебету счета:

91 « Прочие доходы и расходы»;

94 «Недостачи и потери от порчи ценностей»;

99 «Прибыли и убытки».

Получены и оприходованы в кассу денежные средства с расчетного счета организации. В учете сделана бухгалтерская проводка:

Дтсч. 51 «Расчетные счета»

Ктсч. 50 «Касса»;Дтсч. 50 «Касса»

Ктсч. 51 «Расчетные счета»;Дтсч. 50 «Касса»

Ктсч 71 «Расчеты с подотчетными лицами».

Передача инкассатору дневной выручки отражается следующей бухгалтерской проводкой:

Дтсч. 51 «Расчетные счета» Ктсч. 50 «Касса»;

Дтсч. 55 «Специальные счета в банках» Ктсч. 50 «Касса»;

Дтсч. 57 «Переводы в пути» Ктсч. 50 «Касса».

Для учета выручки, сданной в отделение связи для зачисления на расчетный счет организации, используется счет:

50 «Касса» субсчет «Денежные документы»;

57 «Переводы в пути»;

55 «Специальные счета в банках».

Основная масса наличных денежных средств поступает в кассу с расчетного счета для:

Покупки сырья и материалов;

Выдачи средств на зарплату;

Покупки основных средств.

За сохранность денежных средств в кассе отвечает:

Главный бухгалтер;

Кассир;

Руководитель организации.

Положительная разница, образовавшаяся в результате роста иностранной валюты по отношению к рублю, в части иностранной валюты, находящейся в кассе организации, отражается в учете:

Дт 50 «Касса» Ктсч. 98 «Доходы будущих периодов»;

Дт 50 «Касса» Ктсч. 91 «Прочие доходы и расходы»;

Дт 50 «Касса» Ктсч. 99 «Прибыли и убытки».

При поступлении денежных средств в кассу организации за проданную продукцию (работы, услуги) дается следующая запись:

Дтсч. 50 «Касса»

Ктсч. 90 «Продажи», субсчет 1 «Выручка»;Дтсч. 50 «Касса»

Крсч. 40 «Готовая продукция»;Дтсч. 60 «Расчеты с поставщиками и подрядчиками»

Ктсч. 50 «Касса».

Денежные документы учитываются на счете 50 «Касса», субсчет 3 «Денежные документы» в оценке:

По номинальной стоимости;

По стоимости приобретения;

По рыночной цене.

Кассовые операции оформляются следующими первичными документами:

Специализированными;

Разработанными в организации;

Типовыми межведомственными.

Возврат в кассу ранее выданных авансов отражается записью:

Дтсч. 50 «Касса»

Ктсч. 90 «Продажи»Дтсч. 71 «Расчеты с подотчетными лицами»

Ктсч. 50 «Касса»;Дтсч. 50 «Касса»

Ктсч. 71 «Расчеты с подотчетными лицами».

В кассе организации можно хранить денежные суммы:

В пределах установленного банком лимита;

В неограниченном количестве по усмотрению руководства;

В пределах, установленных нормативными документами.

Отчет кассира оформляется:

Ежедневно при наличии движения денежных средств по кассе;

Ежедневно;

Ежемесячно.

В кассовых документах исправления:

Допускаются только оговоренные;

Не допускаются;

Допускаются.

Первичные документы, приходные и расходные ордера подшиваются:

к Кассовой книге;

к отчету кассира;

к регистру синтетического учета по счету 50 «Касса».

Плановая инвентаризация кассы производится:

По решению руководителя организации;

Один раз в квартал;

Один раз в месяц.

37. Лимит остатка наличности в кассе – это:

1) Сумма, свыше которой банк не будет выдавать наличность по денежному чеку с текущего счета в кассу;

2) Сумма остатка средств на конец каждого рабочего дня, свыше которой предприятия обязаны сдавать в банк для зачисления на текущий счет;

3) Сумма остатка средств в кассе на конец последнего рабочего дня каждого квартала, свыше которой предприятия обязаны сдавать в банк для зачисления на текущий счет.

38. Лимит остатка наличности в кассе для предприятия устанавливается

1) Кассиром предприятия;

2) Руководителем предприятия;

3) Коммерческим банком, в котором открыт текущий счет.

39. Лица, получившие наличность под отчет на командировочные расходы, должны отчитаться:

1) Не позднее 3 рабочих дней со дня получения наличности;

2) Не позднее 3 рабочих дней после возвращения из командировки;

3) Не позднее 10 рабочих дней со дня получения наличности.

40. Для учета денежных документов используется счет:

1) 55 «Специальные счета в банках»;

2) 50 «Касса»;

3) 57 «Переводы в пути».

Ключ к тестам

|

Номер теста

|

Вариант ответа |

Номер теста |

Вариант ответа |

| 1 | 1 | 21 | 2 |

| 2 | 2 | 22 | 2 |

| 3 | 2 | 23 | 3 |

| 4 | 2 | 24 | 2 |

| 5 | 2 | 25 | 2 |

| 6 | 1 | 26 | 2 |

| 7 | 3 | 27 | 2 |

| 8 | 1 | 28 | 1 |

| 9 | 1 | 29 | 2 |

| 10 | 2 | 30 | 3 |

| 11 | 3 | 31 | 3 |

| 12 | 2 | 32 | 1 |

| 13 | 2 | 33 | 1 |

| 14 | 3 | 34 | 2 |

| 15 | 3 | 35 | 2 |

| 16 | 3 | 36 | 1 |

| 17 | 2 | 37 | 2 |

| 18 | 3 | 38 | 3 |

| 19 | 2 | 39 | 2 |

| 20 | 2 | 40 | 2 |

8

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!