Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация к уроку на тему "Налог на профессиональный доход"

Категория:

Финансовая грамотность

02.04.2020 12:41

Просмотр содержимого документа

«Мультимедийная презентация к уроку на тему "Налог на профессиональный доход"»

ПМ 03 Проведение расчетов с бюджетом и внебюджетными фондами

Калужина Ольга Игоревна,

преподаватель ОГБПОУ «РК»

Тема занятия

Налог на профессиональный доход

Цель занятия:

сформировать понятие «Налог на профессиональный доход» и научиться его рассчитывать

«У нас на рынке труда накопилась масса негативных явлений. В России из 86 млн граждан трудоспособного возраста только 48 млн работают в секторах, которые нам видны и понятны. Где и чем заняты все остальные, мы не понимаем».

Ольга Голодец, вице-премьер

Новый налоговый режим

Задачи занятия:

- определять плательщиков налога на профессиональный доход;

- определять виды деятельности, подпадающие и не подпадающие под налогообложение налогом на профессиональный доход;

- учитывать доходы, с которых платится налог;

- начислять и перечислять налог на профессиональный доход;

- регистрироваться в качестве плательщика налога на профессиональный доход;

- применять на практике нормативно-правовые документы в этой области.

Критерии оценки за урок:

Оценка «5» - ставится в том случае, если: студент обнаруживает верное понимание сущности экономических явлений, понятий. Правильно составляет интеллект-карту и таблицу, по теме урока, сопровождает высказывания новыми примерами, умеет применять знания в новой ситуации при выполнении ситуационного анализа, при решении тестовых заданий, может установить связь между изучаемым материалом по модулю, а также с материалом, усвоенным при изучении других предметов.

Критерии оценки за урок:

Оценка «4» - ставится, если ответ удовлетворяет основным требованиям к ответу на «5», но студент не использует свой план ответа, новые примеры, не применяет знания в новой ситуации, не использует связи с ранее изученным материалом, усвоенным при изучении других предметов.

Критерии оценки за урок:

Оценка «3» - ставится, если большая часть ответа удовлетворят требованиям к ответу на «4», но в ответе обнаруживаются отдельные пробелы, не препятствующие дальнейшему усвоению программного материала, студент умеет применять полученные знания при решении практических задач.

Наша память похожа на чердак, и чтобы выуживать из нее вовремя все самое необходимое, крайне важно забывать все лишнее.

Артур Конан Дойль,

«Записки о Шерлоке Холмсе»

Метод интеллект-карт

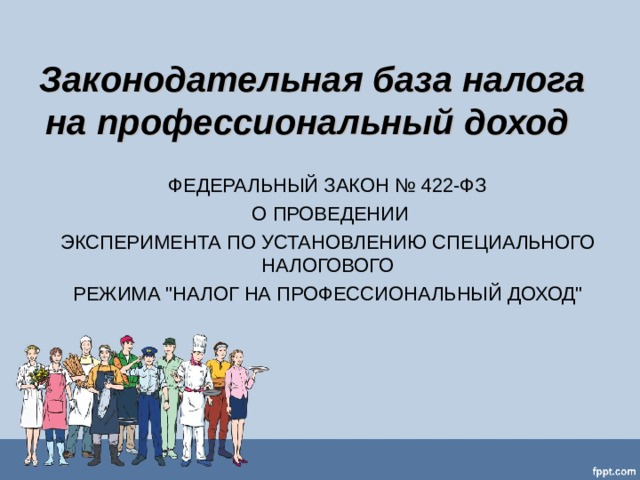

Законодательная база налога на профессиональный доход

ФЕДЕРАЛЬНЫЙ ЗАКОН № 422-ФЗ

О ПРОВЕДЕНИИ

ЭКСПЕРИМЕНТА ПО УСТАНОВЛЕНИЮ СПЕЦИАЛЬНОГО НАЛОГОВОГО

РЕЖИМА "НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД"

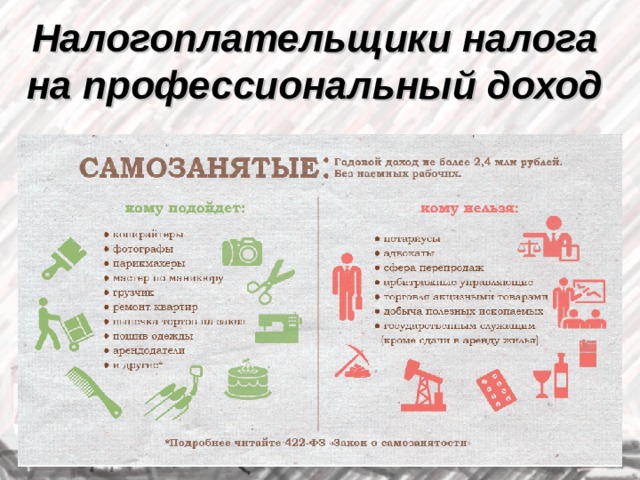

Налогоплательщики налога на профессиональный доход

Налоговый период

Достоинства:

- Легализация деятельности.

- Регистрация онлайн, не надо тратить время на посещение ФНС.

- Никаких деклараций, отчётов и бухгалтерии.

- Низкие фиксированные ставки до 2029 г.

- Налог рассчитывается в приложении автоматически.

- Отсутствует обязанность по уплате страховых взносов.

- Не нужна онлайн-касса, чек формируется через приложение.

- Предусмотрен налоговый вычет.

- Полученный доход принимается в расчёт при оформлении банковского кредита.

- Можно совмещать с работой по трудовому договору.

Недостатки:

- Годовой доход ограничивается суммой 2,4 млн. рублей.

- Нельзя нанимать сотрудников по трудовым договорам.

- Имеется круг лиц, которым не разрешено применять этот спецрежим.

- Применение НПД пока предусмотрено до 2028 г. На этот период ставки не подлежат изменению. Эксперимент может закончиться и досрочно, если не оправдает ожидание по сборам налогов. Но, даже если всё пройдёт успешно, после 2028 г. условия применения НПД могут ужесточить.

Ситуационный анализ

Определите налог на профессиональный доход, если известно, что гражданин Умников сдающий квартиру в аренду за 40 000 рублей в месяц, зарегистрировался в качестве плательщика по новому спецрежиму в январе 2020 г.

Каковы будут последствия для данного гражданина, если он не передаст вовремя сведения о поступлениях за аренду за январь? Если он допустит повторное нарушение?

Ответ:

для гражданина Умникова действуют: тариф спецналога - 4 процента; сумма спецналога до вычета – 1600 р. (40 000 р. х 4%);

тариф вычета – 1 процент, но не более 10 000 р.;

сумма вычета – 400 р. (40 000 р. х 1%);

итоговая сумма платежа – 1200 р. (1600 р. – 400 р.).

Если же не передать информацию в инспекцию или сделать это с опозданием, то налоговики оштрафуют на 20 процентов от суммы денежного расчета. Минимума или максимума по величине штрафа не установлено.

Штраф составляет 8000 р. (40 000 р. х 20%).

Повторное нарушение приведет к увеличению штрафа – оно составит полную сумму незарегистрированного платежа.)

Тест «Налог на профессиональный доход»

Эталон ответов:

Домашнее задание:

- Создать интеллект–карту по изученной теме при помощи онлайн сервиса MindMeister.

- Подготовиться к выполнению практической работы «Определение налоговой базы и расчет суммы налогов, подлежащих уплате в бюджет экономическими субъектами, применяющими специальные налоговые режимы».

- Задание творческого характера: составить синквейн на темы, связанные с материалом нашего урока по вашему выбору.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!