Россия, Крымск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.10.2020 13:07

Кулик Анна Владимировна

преподаватель экономических дисциплин

64 года

Местоположение

Специализация

Мультимедийная презентация к уроку "Оборотный капитал" для дисциплины ОП. 10

Категория:

Экономика

02.10.2020 22:55

Просмотр содержимого документа

«Мультимедийная презентация к уроку "Оборотный капитал" для дисциплины ОП. 10»

УРОК Тема урока: « Оборотный капитал »

План урока:

- Состав и структура оборотных средств.

- Материальные ресурсы и показатели их использования.

- Методики расчета показателей использования оборотных средств.

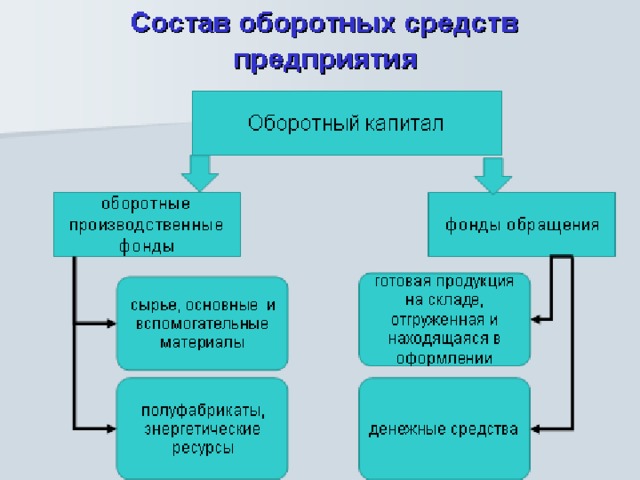

1 вопрос. Состав и структура оборотных средств

Оборотные средства - это часть имущества предприятия, которое используется с циклом оборота менее года.

Оборотные производственные фонды – это

предметы труда, которые полностью потребляются и переносят свою стоимость на продукцию в течение одного производственного цикла, при этом меняя натурально-вещественную форму.

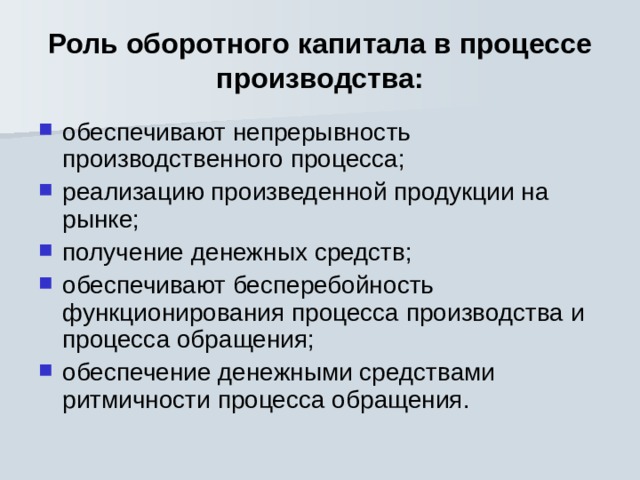

Роль оборотного капитала в процессе производства:

- обеспечивают непрерывность производственного процесса;

- реализацию произведенной продукции на рынке;

- получение денежных средств;

- обеспечивают бесперебойность функционирования процесса производства и процесса обращения;

- обеспечение денежными средствами ритмичности процесса обращения.

2 вопрос. Материальные ресурсы и показатели их использования

При производсве продукции предприятия потребляют огромное количество материально-технических ресурсов.

Материальные ресурсы как фактор производства – это различные виды сырья, материалов, топлива, энергии, полуфабрикатов, которые предприятие закупает для использования их в хозяйственной деятельности с целью выпуска продукции.

Состав материальных ресурсов:

- Сырье – это предметы труда, которые направляются в производство для первичной обработки. Сырье подразделяется на промышленное и сельскохозяйственное (зерно, мясо, рыба и др.);

- материалы – предметы труда, прошедшие частичную обработку (мука). Материалы делятся на основные и вспомогательные.

- основные материалы - предназначены для изготовления продукции, оказания услуг;

- вспомогательные материалы - предметы труда, которые содействуют осуществлению производственного процесса и не входят непосредственно в готовый продукт (тара, этикетки);

- полуфабрикаты - это предметы труда, которые прошли несколько стадий производства, но требуют дальнейшей обработки (пельмени, блинчики и.т.д).

3 вопрос. Методики расчета показателей использования оборотных средств

1) Коэффициент оборачиваемости (Ко)– характеризует число оборотов, совершаемых оборотными средствами в течении года.

Определяется по формуле:

Ко=Р / ОС

где, Р- выручка от реализации, т.р.,

ОС – сумма оборотных средств, т.р.

Показатели использования оборотных средств :

2) Продолжительность одного оборота (То) характеризует длительность оборота в днях.

Определяется по формуле:

То=п / Ко

где, п- количество дней в периоде (год-360 дней, полгода-180 дней, квартал-90 дней, месяц-30 дней);

Ко - коэффициент оборачиваемости, об.

Показатели использования оборотных средств :

3) Высвобождение оборотных средств (Эос)

Определяется по формуле:

Эос=Р*(Тф-Тп)/п

Где, Р- выручка от реализации, т.р.,

п- количество дней в периоде,

Тф,Тп- продолжительность одного оборота фактически и по плану, дни.

Домашнее задание :

Литература:

- Сафронов Н.А. Экономика организации: учебник для СПО/.-М.ИНФРА -М, 2014; с.78-90;

- конспект лекции.

Урок окончен.

Благодарю за внимание.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!