Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация на тему: Земельный налог, как один из видов местных налогов в СПК «Ряжский Агроцентр» студентки гр.3101: Сафоновой Д.А.

Категория:

Экономика

13.11.2020 17:05

Просмотр содержимого документа

«Мультимедийная презентация на тему: Земельный налог, как один из видов местных налогов в СПК «Ряжский Агроцентр» студентки гр.3101: Сафоновой Д.А.»

Министерство образования и молодежной политики Рязанской области Областное государственное бюджетное профессиональное образовательное учреждение «Ряжский дорожный техникум имени Героя Советского Союза А.М.Серебрякова»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: Земельный налог, как один из видов местных налогов в СПК «Ряжский Агроцентр»

Выполнила студентка гр.3101: Сафонова Д.А

Руководитель: Калужина О.И

Актуальность исследования

Земельный налог занимает особое место в налоговой системе Российской Федерации. Несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, земельный налог выступает в качестве важного источника формирования местных бюджетов.

Цель работы:

ознакомление с земельным налогом в СПК "Ряжский Агроцентр "

Основные задачи:

- дать общую характеристику земельного налога

- изучить порядок начисления земельного налога по материалам СПК «Ряжский Агроцентр»

Объект исследования:

сельскохозяйственный производственный кооператив «Ряжский Агроцентр»

(СПК «Ряжский Агроцентр»)

Предмет исследования:

расчет земельного налога в СПК «Ряжский Агроцентр »

Земельный налог устанавливается Налоговым Кодексом и нормативными правовыми актами представительных органов Ряжского района, вводится в действие и прекращает действовать в соответствии с Налоговым Кодексом и нормативными правовыми актами представительных органов Ряжского района и обязателен к уплате на территории этого муниципального образования.

Согласно статье 389 Налогового кодекса объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования на территории которого введен налог.

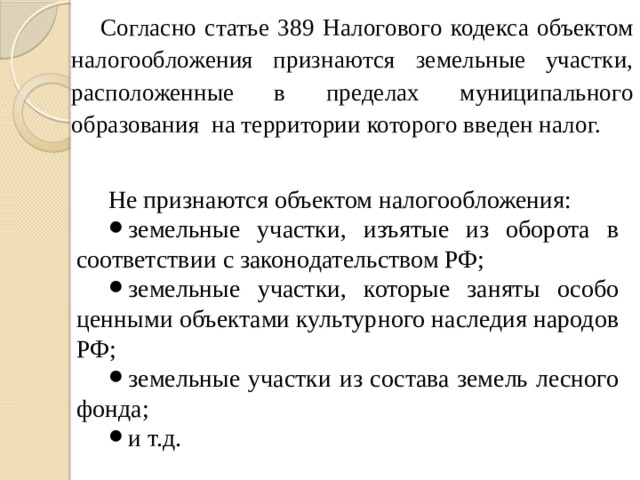

Не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством РФ;

- земельные участки, которые заняты особо ценными объектами культурного наследия народов РФ;

- земельные участки из состава земель лесного фонда;

- и т.д.

Согласно статье 388 Налогового кодекса налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено настоящим пунктом.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Согласно статье 390 Налогового кодекса налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса.

По каждому земельному участку налоговая база определяется отдельно.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать:

- 0,3 % в отношении земельных участков отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- 1,5 процента в отношении прочих земельных участков.

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

Налогоплательщики-организации исчисляют сумму налога самостоятельно .

Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка.

Характеристика деятельности СПК «Ряжский Агроцентр»

СПК "Ряжский Агроцентр" зарегистрировано 13 декабря 2007 года. Руководитель Нечаев Александр Алексеевич.

Юр. адрес : 391964, Россия, Рязанская обл., г. Ряжск, ул. Малиновый овраг, 17.

Форма собственности СПК "Ряжский Агроцентр" - частная собственность.

Основные виды деятельности СПК "Ряжский Агроцентр":

- смешанное сельское хозяйство,

- выращивание зерновых культур,

- выращивание зернобобовых культур.

Дополнительные виды деятельности СПК "Ряжский Агроцентр":

- разведение молочного крупного рогатого скота, производство сырого молока,

- разведение прочих пород крупного рогатого скота.

Расчет суммы земельного налога в СПК «Ряжский Агроцентр» за 2017 год с. Ротманово

Организация ведет расчет по каждому земельному участку.

Общая сумма земельного налога, уплачиваемая в 2017 году СПК «Ряжский Агроцентр» за всю принадлежащую организации территорию составила 827785 рублей.

Организация налоговых льгот не имеет, значит налог будет уплачиваться в полном размере.

Сумма авансовых платежей на 2017 год составила 162533 рубля.

Отражение земельного налога в бухгалтерском учете.

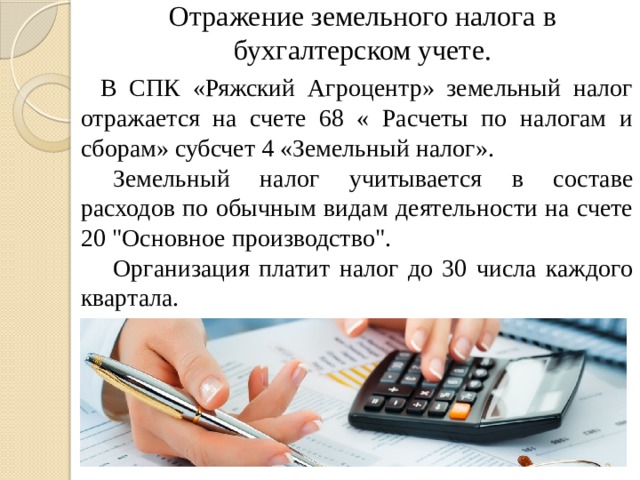

В СПК «Ряжский Агроцентр» земельный налог отражается на счете 68 « Расчеты по налогам и сборам» субсчет 4 «Земельный налог».

Земельный налог учитывается в составе расходов по обычным видам деятельности на счете 20 "Основное производство".

Организация платит налог до 30 числа каждого квартала.

Рекомендации по повышению эффективности работы предприятия:

- применить новую технику

- выкупить пустые и заброшенные доли участков

- нанять на работу новые кадры

Спасибо за внимание!

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!