Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2025 09:12

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по УД Экономика организации к уроку по теме 10. Финансовые ресурсы предприятия. Налогообложение

Категория:

Экономика

09.03.2022 12:34

Просмотр содержимого документа

«Мультимедийная презентация по УД Экономика организации к уроку по теме 10. Финансовые ресурсы предприятия. Налогообложение»

Тема 10. Финансовые ресурсы предприятия. Налогообложение

1. Финансы и финансовая система

Финансы — это система денежных отношений, посредством которых создаются, распределяются и используются фонды денежных ресурсов.

Финансы организации являются основой финансовой системы государства, поскольку предприятие является основным звеном экономики страны. Чем устойчивее финансовое положение предприятий, тем обеспеченнее общегосударственные и региональные денежные фонды, тем полнее удовлетворение социально — культурных и др. потребностей.

Схема финансовой системы государства

Основные задачи общегосударственных финансов

Основной задачей государственных финансов является сосредоточение финансовых ресурсов в руках государства или территориальных органов власти и распределение их на финансирование потребностей общества.

Конкретные задачи государственных финансов:

- распределение и перераспределение национального дохода между сферами экономики организация и контроль распределения денежных средств;

- содержание аппарата государственных чиновников;

- содержание армии;

- реализация научных, экономических, культурных и образовательных проектов;

- создание системы избирательных законодательных и исполнительных органов власти на разных уровнях; прогнозирование развитие финансовой системы;

- создание и внедрение системы сбалансированного бюджета на разных уровнях;

- обеспечение регулярных финансовых бюджетных поступлений;

- финансирование выполнения функций государства.

Основные функции финансовой системы предприятия

Финансы предприятия выполняют следующие функции :

1) формирование денежных фондов (доходы);

2) использование денежных фондов (расходы);

3) финансовое планирование;

4) контроль за формированием и использованием денежных средства;

5) стимулирование хозяйственной деятельности за счет эффективного использования финансовых ресурсов.

Для того, чтобы осуществлять подобные отношения, предприятие должно обладать финансовыми ресурсами.

2. Налоговая система федеральные, региональные и местные налоги

Налоги представляют собой обязательные платежи физических и юридических лиц государству.

Исторически налоги служат одним из главных источников формирования бюджета.

Совокупность налогов, методы и принципы их построения, а также порядок взимания их государством представляют собой налоговую систему . Через нее происходит обеспечение государства финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач.

Посредством налогов, а также налоговых льгот и финансовых санкций государство воздействует на экономическое поведение предприятий.

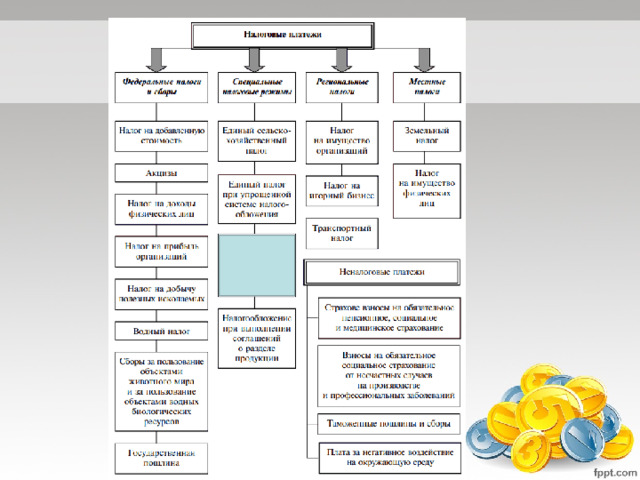

Налоговая система РФ

В зависимости от уровня установления и изъятия налоги в РФ подразделяются на 3 вида :

1) федеральные налоги и сборы — обязательны к уплате на всей территории РФ

2) налоги и сборы субъектов РФ (регион) обязательны к уплате на территориях соответствующих субъектов РФ

3) местные налоги и сборы — обязательны к уплате на территориях соответствующих муниципальных образований.

Виды налогов: прямые и косвенные

Налоговая система включает различные виды налогов, среди которых в зависимости от объекта обложения и взаимоотношений плательщика и государства можно выделить прямые и косвенные налоги.

Прямые налоги устанавливаются непосредственно на доход и имущество.

К косвенным налогам относятся налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф (например, НДС). Владелец товара и услуг при их реализации получает налоговые суммы, которые перечисляет государству.

Порядок начисления налогов

Порядок исчисления налога определяется по каждому налогу отдельно, в соответствии с действующим налоговым законодательством, на основании данных бухгалтерского учета и отчетности предприятий.

Действующая в РФ налоговая система предусматривает 3 способа взимания налогов: кадастровый, декларационный, административный.

Кадастровый способ предполагает использование кадастра (реестра, описи), содержащего перечень типичных сведений об оценке и средней доходности объекта налогообложения (земли, домов), которые используются при исчислении соответствующего налога.

Декларационный способ предусматривает подачу налогоплательщиком в налоговые органы налоговой декларации о величине объекта налогообложения, в которых обычно включают данные о доходах и расходах налогоплательщика, источниках доходов, налоговых льготах и порядке исчисления величины налога.

Административный способ предполагает исчисление и изъятие налога у источника образования объекта обложения. Обычно этот способ осуществляется бухгалтерией предприятия или другим органом, которой выплачивает доход.

3. Основные налоги для строительных организаций, занимающихся предпринимательской деятельностью.

Строительные предприятия всех организационно - правовых форм обязаны платить налоги в бюджет.

В зависимости от источников, за счет которых строительные предприятия уплачивают налоги, различают:

- налоги, уплачиваемые заказчиками строительной продукции, НДС;

- налоги, включаемые в себестоимость строительных работ: земельный, транспортный, водный, взносы во внебюджетные фонды. Они включаются в цену строительной продукции и следовательно оплачиваются заказчиками;

- налоги, выплачиваемые за счет балансовой прибыли до ее налогообложения налог на имущество организаций;

- налоги, выплачиваемые из балансовой прибыли, налог на прибыль организаций.

Упрощенная система налогообложения для малых предприятий в строительном бизнесе

Ментальная карта на тему «Элементы транспортного налога»

Домашнее задание :

- Систематизировать учебный материал

- Подготовиться к письменному опросу по теме

Список использованных источников:

- Акимов гл.21 стр.208-214,гл 18 стр. 183-188, гл. 23 стр. 214-227

- Гарманов гл.13 222-237

- Грибов гл.14 312-322

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!