Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.05.2025 10:21

Фомичева Юлия Владимировна

преподаватель экономических дисциплин, учитель истории, права и обществознания

Местоположение

Специализация

Основы финансовой грамотности "Депозит"

Категория:

Финансовая грамотность

21.10.2024 15:55

Просмотр содержимого документа

«Основы финансовой грамотности "Депозит"»

13

Тема № 2.

Депозит

| 6 УРОК | Накопления и инфляция. Что такое депозит и какова его природа. | ||||

| Дата проведения |

|

|

|

|

|

| Группа |

|

|

|

|

|

Банковские депозиты

Банковский вклад (депозит) – это денежные средства, переданные банку под проценты и на условиях возврата, определенных договором банковского вклада.

Банковский вклад (депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Банковский вклад используют для хранения, сбережения и приумножения денежных средств. Открыть вклад в российских банках могут граждане Российской Федерации, иностранные граждане и лица без гражданства.

Существует следующая классификация вкладов (рис.1):

Рисунок 1 – Классификация вкладов

1) по срокам:

- вклад до востребования - по условиям вклада срок или иное условие возврата вклада не устанавливаются. Вклад находится в банке столько времени, сколько посчитает нужным вкладчик, т.е. до расторжения вкладчиком договора банковского вклада и закрытия счета по вкладу. Деньги со вклада до востребования можно снимать в любое время без потери в процентах, но ставка по такому виду вклада минимальная.

- срочный вклад - открывается на условиях возврата вклада по истечении определенного договором срока. Срок возврата вклада может быть установлен любой. Для того, чтобы получить полную процентную ставку, необходимо продержать деньги во вкладе в течение всего срока действия соглашения.

В ином случае банк вернет вклад, но с существенно сниженным процентом – как правило, на уровне ставки по вкладам до востребования. Срочный вклад, по своему назначению разделяют на:

- сберегательный вклад — самый простой подвид срочного вклада, по условиям которого запрещены операции пополнения вклада и снятия любых сумм.

- накопительный вклад — с возможностью пополнения депозита в течение всего срока действия договора.

- расчётный вклад (универсальный вклад) — с возможностью контроля депозита и проведения расходно-приходных операций.

2) по валюте размещения:

- рублевый;

- валютный;

- мультивалютный (несколько видов валют)

3) по видам вкладчиков

- вклад для физических лиц предназначен для обычных граждан. Такие депозиты подпадают под защиту системы страхования вкладов.

- вклад для юридических лиц – вид депозита, рассчитанный на организации.

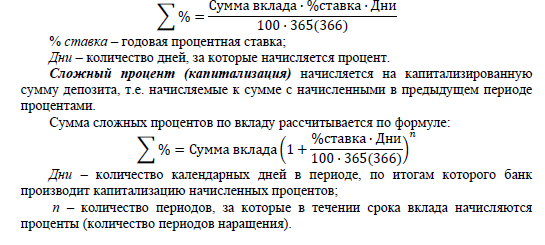

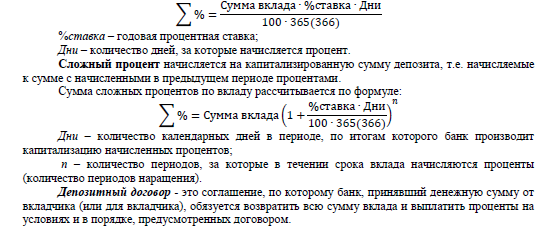

4) по способу начисления процентов:

Простой процент начисляется на первоначальную сумму депозита.

Сумма простых процентов по вкладу рассчитывается по формуле:

Рассмотрим пример: Гражданин Никитин Никита Никитович, решил сделать простой депозитный вклад 25. 000 рублей сроком на 5 лет и под проценты 15 в год.

Рассмотрим какую сумму гражданин Никитин сможет заработать на своем вкладе через 5 лет. Для произведения расчетов нам необходимо перевести 5 лет в года, для этого нам необходимо5* 565=1825 и прибавить 1 –это один высокосный день, так как раз в четыре годы мы с вами наблюдаем высокосный год. также 15% нужно перевести в целые числа и получим 0,15

Расчетная часть:

Числитель 25.000*0,15*1826=6 847 500 делим на знаменатель

Знаменатель 36 600

Получаем: 187,090 и *100 чтобы извлечь 100% и получаем чистый доход 18 709 рублей за 5 лет.

Общая сумма дохода составит: 43 709 рублей.

Можно рассчитать сумму % по депозиту 2 способом:

1. нужно количество дней 1826 :365=5

2. далее 25 000*15*5=1 87500:100=18 750

3. общая сумма депозита равна=43 750 руб.

Процентная ставка может быть фиксированная либо плавающая.

Плавающая процентная ставка содержит переменную величину, которая привязана к курсу финансового инструмента, например, к ключевой ставке Банка России

При закрытии банковского вклада проценты начисляются до дня (даты) фактического закрытия счета по вкладу.

Когда срочный либо другой вклад (иной чем вклад до востребования) возвращается вкладчику по его требованию до истечения срока, либо до наступления иных обстоятельств, указанных в договоре банковского вклада, то проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования.

| 7 урок | Условия депозита и управление рисками. | ||||

| Дата |

|

|

|

|

|

| Группа |

|

|

|

|

|

Депозитный договор

Договор банковского вклада (депозитный договор) – договор, в силу которого одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты нанее в порядке и на условиях, предусмотренных договором.

Банк обязан заключить договор банковского вклада с обратившимся к нему гражданином, которым соблюдены необходимые условия открытия вклада данного вида, например:

- граждане Российской Федерации могут открывать вклады в банке и распоряжаться ими с момента достижения ими 14-летнего возраста;

- банковский вклад может быть открыт в пользу третьего лица – гражданина или юридического лица с обязательным указанием фамилии, имени и отчества (при его наличии) гражданина или наименования юридического лица;

- вносится сумма не ниже установленной банком минимальной суммы по данному виду вклада;

- договором могут быть предусмотрены любые не противоречащие закону условия возврата вклада.

В соответствии со ст. 838 ГК РФ договор банковского вклада должен быть заключен в письменной форме.

Письменная форма договора банковского вклада считается соблюденной при следующих условиях:

- подписание клиентом и банком договора банковского вклада;

- подписание клиентом заявления о согласии (акцепте) с правилами и условиями размещения вкладов в банке (офертой банка);

- выдача банком сберегательной книжки или сберегательного сертификата либо другого документа, отвечающего требованиям, предусмотренным для таких документов законодательством и сложившейся в соответствии с ним банковской практикой.

При заключении депозитного договора необходимо обращать внимание на его условия:

1) Срок и номинальная процентная ставка.

Ставка указывается в годовом выражении. В течении срока депозита банк не вправе менять ставку.

Реальная % ставка = Номинальная % ставка - % инфляции

2) Периодичность начисления процентов и возможность их капитализации

3) Возможность автоматической пролонгации

Банк автоматически может продлевать договор на основании согласованных условий. Срок будет прежний, ставка — действующая на момент пролонгации.

4) Возможность пополнения счета

5) Возможность досрочного частичного снятия денег

6) Возможность перевода вклада в другую валюту

Внимательно читайте договор. Чем более гибкие условия депозита, тем ниже ставка, и наоборот.

3. Управление рисками по депозиту

Депозитный риск - риск возможного невозвращения полностью или частично депозитных вкладов в связи с неправильной оценкой и неудачным выбором банка или другого финансового учреждения.

Управление рисками по депозиту - процесс принятия и выполнения решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь по вкладам.

Независимо от вида банковского депозита или вклада, их размещение сопровождают определенные риски:

Риск банкротства банка. Все вклады физических лиц в банках подлежат обязательному страхованию в государственной корпорации «Агентство по страхованию вкладов». Застрахованными являются денежные средства, размещаемые гражданами в банках на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада.

Страховым случаем является одно из следующих обстоятельств:

- отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций;

- введение Банком России моратория на удовлетворение требований кредиторов банка.

Для страховых случаев, наступивших после 29 декабря 2014 г., возмещение по вкладам выплачивается в размере 100% суммы вкладов в банке, но не более 1,4 млн. руб. Для получения возмещения необходимо обратиться в Агентство или в уполномоченный им банк-агент, указанный в сообщении Агентства, опубликованном в прессе и вывешенном в банке. Выплаты производятся не ранее 14 дней со дня наступления страхового случая.

Процентный риск. Когда вы подписываете договор, то фиксируете ставку на весь срок депозита. Однако за это время ставки на рынке могут поменяться. Если срок всего один месяц, то вряд ли они сильно изменятся. Однако если срок один или два года, то за этот срок ставки почти точно вы растут или упадут. Управление этим риском - выбор долгосрочного вклада с возможностью досрочного снятия.

Валютный риск. Обменный курс постоянно меняется. Управление риском - диверсификация вкладов, то есть хранить часть денег в иностранной валюте, а часть - в рублях, или делайте вклад в валюте, соответствующей вашей цели.

Риск инфляции. Управление риском — вложения в инструменты, защищенные от инфляции. Например, открывать депозит под процент выше уровня инфляции или индексируемый депозит.

Риск ликвидности. Риск ликвидности наступает тогда, когда вам срочно нужны деньги. Если они вложены в депозиты, то банк вернет вам их досрочно по первому требованию. В конце концов, это ваши деньги, но проценты, ради получения которых вы открывали депозит, могут остаться у банка. Управление риском - выбор вклада с возможностью досрочного снятия.

Таким образом, четкое формулирование цели депозита позволит вам правильно подобрать условия договора (срок, валюту, возможность пополнения и досрочного снятия и т. д.).

| 8 урок | Практическое занятие №3 решение задач по депозитным вкладам | ||||

| Дата |

|

|

|

|

|

| Группа |

|

|

|

|

|

Определение суммы процентов по депозитам. Изучение депозитного договора

Цель работы: изучить содержание договора срочного банковского вклада (депозита), научиться рассчитывать проценты по банковским депозитам с использованием формул простого и сложного процента.

Общие положения

Банковский вклад (депозит) – это денежные средства, переданные банку под проценты и на условиях возврата, определенных договором банковского вклада.

За пользование денежными средствами банки могут начислять простые и сложные проценты.

Простой процент начисляется на первоначальную сумму депозита.

Сумма простых процентов по вкладу рассчитывается по формуле:

Практическое занятие №3

Определение суммы процентов по депозитам.

Изучение депозитного договора

Вариант 1

Задание 1. Первоначальная сумма в размере 200 тыс. руб. вложена на 5 лет.

Определить наращенную сумму при использовании простой ставки процента с капитализацией процентов раз в год в размере 10 % годовых.

Задание 2. Первоначальный капитал составляет 25 000 руб. Используется простая процентная ставка 20 % годовых. Определить наращенную сумму.

Задание 3.

Изучить содержание договора банковского вклада (депозита) и ответить на вопросы:

1) Вид банковского вклада

2) Срок вклада (депозита)

3) Документы, необходимые для открытия вкладного счёта физического лица.

4) Условия досрочного закрытия вклада (депозита).

5) Сумма начисленных процентов по вкладу.

Договор банковского вклада

г. Тула

26" ноября 2018 г.

АКБ «Учебный Банк», именуемый в дальнейшем "Банк", в лице директора Иванова Ивана

(должность, Ф.И.О.)

Ивановича, действующего на основании устава, с одной (устава, положения, доверенности)

стороны, и Малышко Иван Леонидович, именуемый в дальнейшем

( Ф.И.О. гражданина)

"Вкладчик " с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Банк принимает поступившую от Вкладчика денежную сумму (вклад) в размере 800 000_ рублей, обязуется возвратить ее "26" мая 2020 г. или досрочно по первому требованию Вкладчика на условиях и в порядке, установленных настоящим договором.

1.2. В течение срока действия договора Банк не вправе в одностороннем порядке изменять размер процентов за пользование вкладом.

1.3. Право на привлечение денежных средств во вклады предоставлено Банку лицензией (сведения о соответствующей лицензии).

2. Права и обязанности сторон

2.1. Банк обязуется:

хранить внесенные Вкладчиком денежные средства в сумме 800 000 рублей на открытом Вкладчику депозитном счете N 000111222333;

возвратить принятые денежные средства в день истечения срока действия договора или по первому требованию Вкладчика досрочно;

своевременно выплачивать Вкладчику за использование его средств вознаграждение в размере 16% годовых от внесенной суммы, капитализирующихся ежемесячно. Сроки для начисления и выплаты вознаграждения устанавливаются ежемесячно 26 числа;

возвратить сумму вклада досрочно по первому требованию Вкладчика досрочно и выплатить ему в таком случае вознаграждение в размере, предусмотренном для вкладов до востребования;

обеспечить сохранность переданных Вкладчиком Банку денежных средств.

2.2. Вкладчик обязуется внести в кассу наличными деньгами Банку указанные в настоящем договоре денежные средства в момент заключения договора.

3. Срок действия договора

3.1. Срок действия договора: с "26" ноября 2018 г. по "26" мая 2020 г.

3.2. До завершения сторонами исполнения своих обязательств, вытекающих из настоящего договора, соответствующие условия договора сохраняют свою силу.

4. Ответственность сторон

4.1. При просрочке Банком начисления и выплаты процентов за пользование вкладом, Банк уплачивает Вкладчику неустойку в размере ставки рефинансирования ЦБ РФ от невыплаченной суммы за каждый день просрочки.

4.2. При неисполнении обязательств по возврату суммы вклада и процентов на вклад по первому требованию вкладчика Банк обязан уплатить Вкладчику неустойку в размере ставки рефинансирования ЦБ РФ за каждый день просрочки и возместить вкладчику убытки в части, не покрытой неустойкой.

4.3. Меры ответственности сторон, не предусмотренные в настоящем договоре, определяются в соответствии с гражданским законодательством Российской Федерации.

5. Разрешение споров

5.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между сторонами.

5.2. В случае невозможности разрешения споров путем переговоров стороны передают их на рассмотрение суд.

Настоящий договор составлен в двух экземплярах на русском языке. Оба экземпляра идентичны и имеют одинаковую силу. У каждой из сторон находится один экземпляр настоящего договора.

6. Адреса и банковские реквизиты сторон

АКБ «Учебный Банк» Вкладчик:

г. Тула, ул. Ленина, д.39 Малышко Иван Леонидович______

Директор_________________ Паспортные данные: 7001 896523 выдан

(подпись) 22.12.1992 г. Ленинским РОВД г. Тула

М.П. Вкладчик __________________________

Практическое занятие №3

Определение суммы процентов по депозитам.

Изучение депозитного договора

Вариант 2

Задание 1. Первоначальная сумма в размере 150 тыс. руб. вложена на 3 года.

Определить наращенную сумму при использовании простой ставки процента с капитализацией процентов раз в год в размере 15 % годовых.

Задание 2. Первоначальный капитал составляет 37 000 руб. Используется простая процентная ставка 17 % годовых. Определить наращенную сумму.

Задание 3. Изучить содержание договора банковского вклада (депозита) и ответить на вопросы:

1) Вид банковского вклада

2) Срок вклада (депозита)

3) Документы, необходимые для открытия вкладного счёта физического лица.

4) Условия досрочного закрытия вклада(депозита).

5) Сумма начисленных процентов по вкладу.

Договор банковского вклада

г. Липецк 26" ноября 20_____ г.

АКБ «Учебный Банк», именуемый в дальнейшем "Банк", в лице директора Иванова Ивана

(должность, Ф.И.О.)

Ивановича , действующего на основании устава , с одной

(устава, положения, доверенности)

стороны, и Семенов Иван Леонидович , именуемый в дальнейшем

( Ф.И.О. гражданина)

"Вкладчик " с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Банк принимает поступившую от Вкладчика денежную сумму (вклад) в размере __150 000_ рублей, обязуется возвратить ее по первому требованию Вкладчика на условиях и в порядке, установленных настоящим договором.

1.2. С момента составления договора Банк не вправе в одностороннем порядке изменять размер процентов за пользование вкладом.

1.3. Право на привлечение денежных средств во вклады предоставлено Банку лицензией (сведения о соответствующей лицензии).

2. Права и обязанности сторон

2.1. Банк обязуется:

хранить внесенные Вкладчиком денежные средства в сумме 800000 рублей на открытом Вкладчику депозитном счете N 000111222333;

возвратить принятые денежные средства в день истечения срока действия договора или по первому требованию Вкладчика досрочно;

своевременно выплачивать Вкладчику за использование его средств вознаграждение в размере 16% годовых от внесенной суммы, капитализирующихся ежемесячно. Сроки для начисления и выплаты вознаграждения устанавливаются ежемесячно 26 числа;

возвратить сумму вклада досрочно по первому требованию Вкладчика досрочно и выплатить ему в таком случае вознаграждение в размере, предусмотренном для вкладов до востребования;

обеспечить сохранность переданных Вкладчиком Банку денежных средств.

2.2. Вкладчик обязуется внести в кассу наличными деньгами Банку указанные в настоящем договоре денежные средства в момент заключения договора.

3. Срок действия договора

3.1. Срок действия договора: с "26" ноября 2018 г. и до востребования.

3.2. До завершения сторонами исполнения своих обязательств, вытекающих из настоящего договора, соответствующие условия договора сохраняют свою силу.

4. Ответственность сторон

4.1. При просрочке Банком начисления и выплаты процентов за пользование вкладом, Банк уплачивает Вкладчику неустойку в размере ставки рефинансирования ЦБ РФ от невыплаченной суммы за каждый день просрочки.

4.2. При неисполнении обязательств по возврату суммы вклада и процентов на вклад по первому требованию вкладчика Банк обязан уплатить Вкладчику неустойку в размере ставки рефинансирования ЦБ РФ за каждый день просрочки и возместить вкладчику убытки в части, не покрытой неустойкой.

4.3. Меры ответственности сторон, не предусмотренные в настоящем договоре, определяются в соответствии с гражданским законодательством Российской Федерации.

5. Разрешение споров

5.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между сторонами.

5.2. В случае невозможности разрешения споров путем переговоров стороны передают их на рассмотрение суд.

Настоящий договор составлен в двух экземплярах на русском языке. Оба экземпляра идентичны и имеют одинаковую силу. У каждой из сторон находится один экземпляр настоящего договора.

6. Адреса и банковские реквизиты сторон

АКБ «Учебный Банк» Вкладчик:

г. Липецк, ул. Ленина, д.39 Семенов Иван Леонидович______

Директор_________________ Паспортные данные: 7001 896523 выдан

(подпись) Ленинским РОВД г. Тула

М.П. Вкладчик __________________________

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!