Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.09.2024 16:11

Гзобава Наталья Александровна

Преподаватель экономики и информатики

48 лет

Местоположение

Специализация

Оценка основных фондов

Категория:

Экономика

31.10.2017 19:14

Просмотр содержимого документа

«Оценка основных фондов»

Оценка основных фондов

Основные фонды предприятия в экономике принято учитывать в стоимостных единицах.

3 вида оценки основных фондов для коммерческих предприятий:

1) Изначальная (балансовая) стоимость – это сумма первоначальных затрат на изготовление или приобретение каких-либо средств труда и различных затрат, связанных с их вводом в действие.

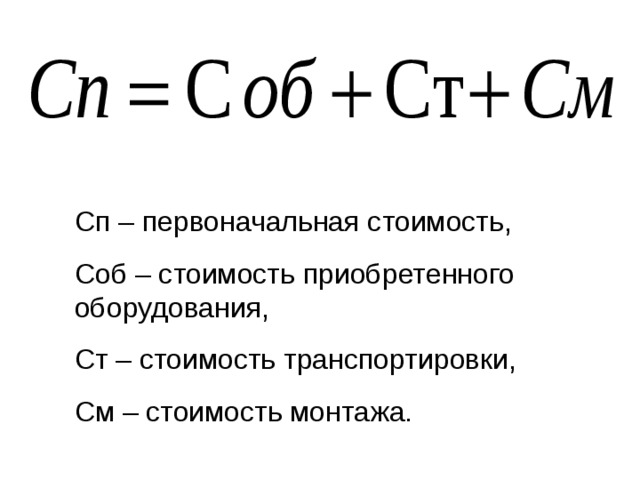

Сп – первоначальная стоимость,

Соб – стоимость приобретенного оборудования,

Ст – стоимость транспортировки,

См – стоимость монтажа.

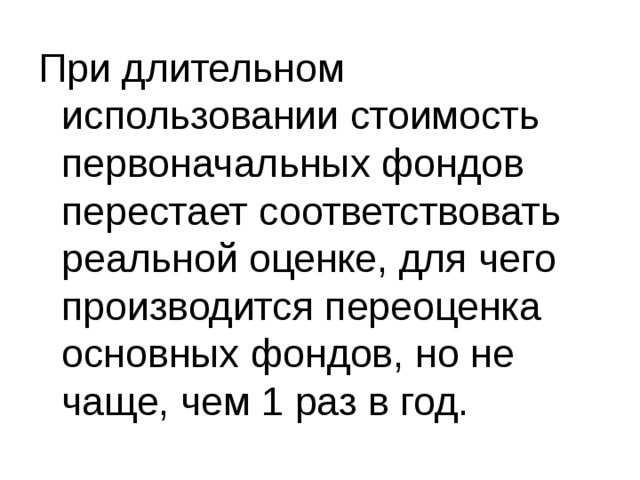

При длительном использовании стоимость первоначальных фондов перестает соответствовать реальной оценке, для чего производится переоценка основных фондов, но не чаще, чем 1 раз в год.

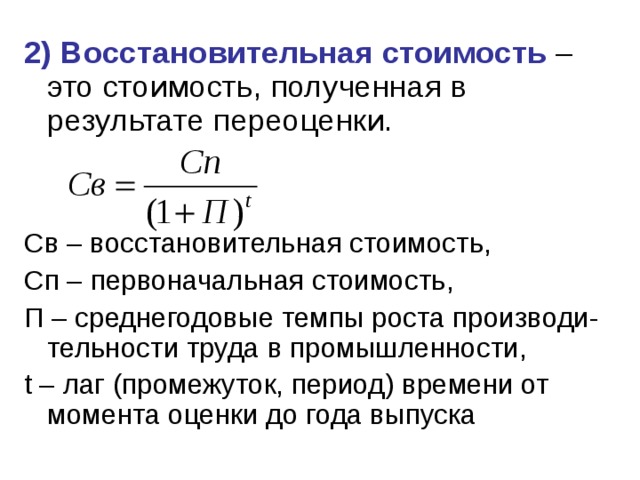

2) Восстановительная стоимость – это стоимость, полученная в результате переоценки.

Св – восстановительная стоимость,

Сп – первоначальная стоимость,

П – среднегодовые темпы роста производи-тельности труда в промышленности,

t – лаг (промежуток, период) времени от момента оценки до года выпуска

3) Остаточная стоимость – это часть стоимости основных фондов, которая еще не перенесена на готовую продукцию.

Сост=Сп-(Сп*На*Т)

Сост – остаточная стоимость,

На – норма амортизации,

Т – период эксплуатации оборудования.

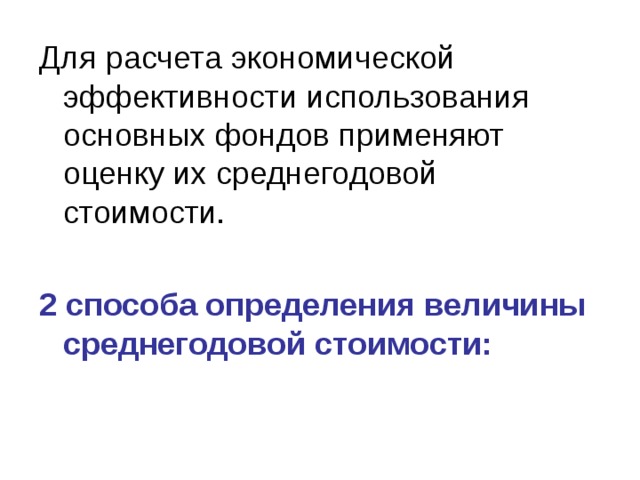

Для расчета экономической эффективности использования основных фондов применяют оценку их среднегодовой стоимости.

2 способа определения величины среднегодовой стоимости:

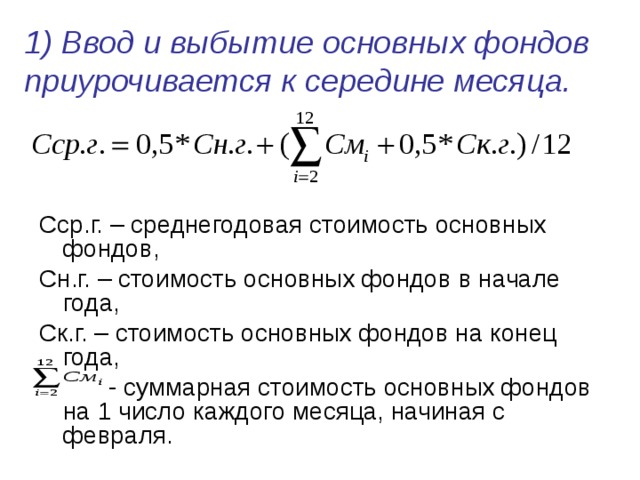

1) Ввод и выбытие основных фондов приурочивается к середине месяца.

Сср.г. – среднегодовая стоимость основных фондов,

Сн.г. – стоимость основных фондов в начале года,

Ск.г. – стоимость основных фондов на конец года,

- суммарная стоимость основных фондов на 1 число каждого месяца, начиная с февраля.

2) Ввод и вывод основных фондов приурочивается на конец анализируемого периода

Свв i – стоимость вводимых i -тых основных фондов,

Св i – стоимость выводимых i -тых основных фондов,

Т i – продолжительность эксплуатации i -тых основных фондов,

n , m - количество мероприятий по вводу и выводу основных фондов.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!