Россия, Рыльск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.06.2025 10:49

Приходько Юлия Николаевна

преподаватель

32 года

Местоположение

План-конспект урока на тему "Специальные налоговые режимы"

Категория:

Финансовая грамотность

05.12.2024 20:52

Просмотр содержимого документа

«План-конспект урока на тему "Специальные налоговые режимы"»

Комитет образования и науки Курской области

ОБПОУ «Областной многопрофильный колледж имени Даниила Гранина»

Методическая разработка плана-конспекта занятия

по дисциплине «Основы финансовой грамотности»

на тему «Специальные налоговые режимы»

Разработал преподаватель:

Приходько Юлия Николаевна

Рыльск, 2022

ОглавлениеВведение 3

План-конспект занятия по финансовой грамотности по теме: «Специальные налоговые режимы» 4

Заключение 7

Список использованных источников 8

Приложение 1 9

Приложение 2 10

Приложение 3 11

Приложение 4 12

Введение

Премьер-министр России Дмитрий Медведев подписал распоряжение об утверждении стратегии повышения финансовой грамотности населения на 2017-2023 гг. Цель стратегии - создание основ для формирования финансово грамотного поведения граждан. Главной задачей введения обучения финансовой грамотности, конечно же, является стремление остановить развитие безответственного отношения денежных операций в целом. Именно поэтому Минфин России в рамках Проекта «Содействие повышению уровня финансовой финансового образования в Российской Федерации», уделяя большое внимание становлению обучения «финансовой грамотности» на всех уровнях образования, сформировал и в содружестве с Министерством образования и науки Российской Федерации, другими заинтересованными ведомствами внедряет фундаментальные комплексные подходы к обучению финансовой грамотности школьников и студентов.

Методическая разработка плана-конспекта занятия на тему «Специальные налоговые режимы» предназначена для студентов 4 курса специальности «Преподавание в начальных классах», изучающих дисциплину «Основы финансовой грамотности».

Целью данной методической разработки является обеспечение проведения практико-ориентированного занятия по совершенствованию знаний в области особенностей применения специальных налоговых режимов в Российской Федерации. Использование специальных режимов налогообложения предполагает существенное снижение налогового бремени субъектов предпринимательской деятельности. Воспользоваться соответствующими преференциями в части уплаты государству налогов и сборов могут предприниматели, осуществляющие деятельность в самом широком спектре отраслей. Каждый из них может выбрать специальную систему налогообложения, наилучшим образом совместимую со спецификой бизнес-модели, величиной выручки, а также её соотнесением с издержками. В связи с этим возрастает важность детального исследования действующих в налоговой системе Российской Федерации специальных режимов налогообложения.

Практическая составляющая методической разработки представляет собой решение кейсов, где студенту на основе актуальной правовой базы необходимо определить оптимальный режим налогообложения с учетом предложенных условий.

Методическая разработка предполагает использование интерактивной панели, мультимедийной презентации, а также цифрового сервиса «Выбор подходящего налогового режима» на сайте ФНС.

В соответствии с Федеральным государственным образовательным стандартом среднего профессионального образования студент должен уметь:

определять виды и порядок налогообложения;

ориентироваться в системе налогов Российской Федерации;

выделять элементы налогообложения.

знать:

виды и порядок налогообложения;

систему налогов Российской Федерации;

элементы налогообложения.

По типу данный урок является уроком комплексного применения знаний и умений (урок закрепления).

План-конспект занятия по финансовой грамотности по теме: «Специальные налоговые режимы»

Цели занятия:

образовательные: формирование навыков определения оптимального налогового режима в предпринимательской деятельности; отработка навыков определения специальных налоговых режимов в предпринимательской деятельности с помощью цифровых ресурсов. составления интеллект-карт, определение понятия «Налог на профессиональный доход», элементов налога..

развивающие: формирование навыков самостоятельной работы, творческого мышления и логики в решении практических задач в сфере применения специальных налоговых режимов; развитие и совершенствование навыков общения, развитие навыков публичного выступления.

воспитательные: воспитание интереса к будущей профессии, развитие ответственного и творческого отношения к порученному делу.

Целевая аудитория: студенты 4 курса специальности «Преподавания в начальных классах»

Формы обучения: фронтальная, индивидуальная, групповая.

Методы обучения: наглядный, словесный, проблемный методы.

Основные понятия: налог, налоговый режим, упрощенная система налогообложения, налог на профессиональный доход, патентная система налогообложения, единый сельскохозяйственный налог.

Организационные условия: расстановка столов для 4 групп по 5-6 человек, на каждом столе карточки с кейсами и чек-листы.

Учебно-методическое обеспечение: презентация, интерактивная панель, раздаточный материал (карточки с кейсами и чек-листы «Специальные налоговые режимы»)

Планируемые образовательные результаты

Личностные ожидаемые результаты:

- проявляют ответственное отношение к роли налогоплательщика, осознают социальную значимость добросовестного исполнения обязанностей по своевременной уплате налогов и сборов в бюджетную систему Российской Федерации;

-умеют сотрудничать со взрослыми и сверстниками в игровых и реальных финансово-экономических ситуациях;

- понимают необходимость формирования собственной налоговой культуры и мотивации к её развитию.

Метапредметные ожидаемые результаты:

Регулятивные:

умеют выбирать эффективный путь достижения цели;

умеют выбирать успешные стратегии в различных ситуациях.

Познавательные:

владеют навыками получения необходимой информации;

умеют ориентироваться в различных источниках информации, критически оценивать и интерпретировать информацию;

умеют анализировать и преобразовывать проблемно- противоречивые ситуации.

Коммуникативные:

умеют согласовывать позиции членов команды в процессе работы над общим решением;

умеют учитывать позиции других участников деятельности;

- умеют ясно, логично и точно излагать свою точку зрения, использовать адекватные языковые средства.

Предметные ожидаемые результаты:

понимают принципы формирования налоговых режимов РФ.

осознают появление ответственности за решения, принимаемые в выборе оптимальной системы налогообложения.

формируют умение ориентироваться в системах налогообложения РФ.

Ход занятия

Организационный момент. Мотивация (2 мин.)

- Здравствуйте! Садитесь.

Прежде чем мы приступим к основной части занятия, прошу вас обратить внимание на высказывание немецкого философа, писателя Иоганна Гёте:

«Недостаточно только получить знания, надо найти им приложение.» (Слайд 1)

Как вы понимаете смысл данного высказывания? (ответы студентов)

Актуализация знаний и умений (8-10 мин.)

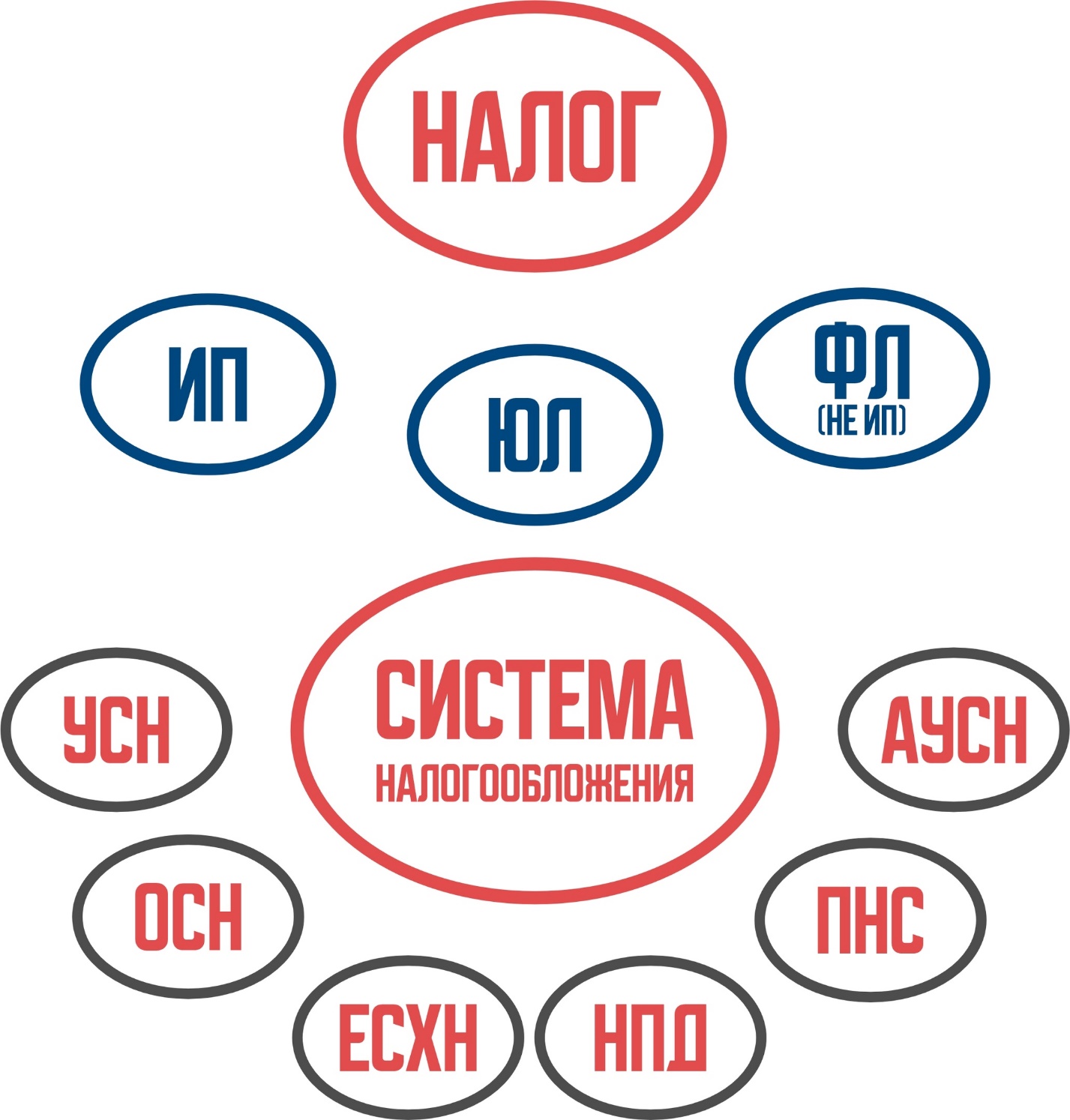

Давайте вспомним, что мы изучили на прошлом занятии. Для этого предлагаю составить кластер (Приложение 1).

Обязательный, безвозмездный платеж, взимаемый с предпринимателей в форме отчуждения принадлежащих им средств? (Налог)

Назовите субъекты налогообложения в предпринимательской деятельности (ИП, ЮЛ, ФЗ, не являющиеся ИП)

От чего зависит размер уплачиваемой суммы налога предпринимателями? (система налогообложения (налоговый режим))

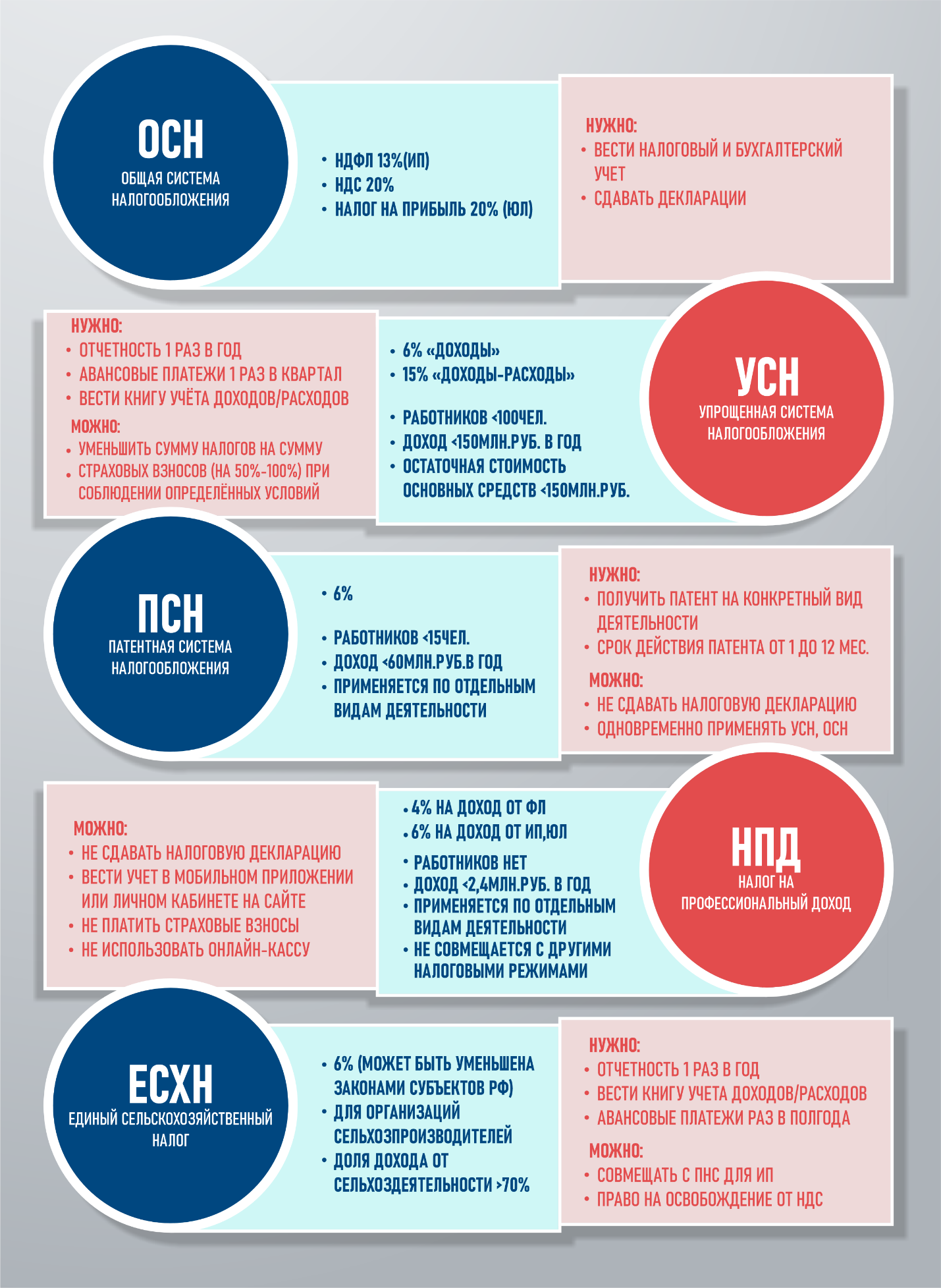

Какие специальные налоговые режимы используются в России? (ОСН, УСН, АУСН, НПД, Патент, ЕСХН)

Целеполагание (7 мин.)

Для того, чтобы определить тему и цель сегодняшнего занятия, предлагаю вам разобрать следующую жизненную ситуацию: (Слайд 2)

После долгой разлуки две подруги Анна и Мария решили встретиться в кафе. Анна работает в собственной студии ногтевого сервиса мастером маникюра, при этом она зарегистрирована в качестве ИП. Мария является массажистом, принимает клиентов на дому в специально оборудованном кабинете, зарегистрирована в качестве самозанятого. В ходе долгой беседы они выяснили, что имеют одинаковый доход в размере 720 000 рублей в год до вычета налогов. А вот сумма уплаченных за год налогов отличается: у Анны – 43 200 руб., а у Марии – 28 800 руб. Как вы думаете, почему подруги уплачивают разную сумму налога? С чем это связано? Может ли Анна снизить налоговую нагрузку? Может ли у Марии повысится налоговая ставка?

Таким образом, тема нашего занятия «Специальные налоговые режимы». Как сформулируем цель?

Цель: закрепление знаний о выборе оптимального налогового режима в предпринимательской деятельности.

Закрепление (6 мин.)

Для того, чтобы вспомнить и закрепить знания об особенностях каждого специального налогового режима воспользуемся методом ассоциаций. (Слайд 3) Представим, что налоговый режим – это участник дорожного движения. Тогда:

НПД как пешеход: для тех, кто работает один- т.е.для ФЛ и ИП без наемных работников с доходом до 2,4 млн. в год

Патент простой как велосипед: отчетности нет; - для индивидуальных предпринимателей, применяемый к конкретным видам деятельности в конкретных регионах РФ

УСН как такси: платишь, если пользуешься – для ИП и ЮЛ, налог зависит от прихода денег.

ОСН как премиальное авто: ограничений нет – применяется автоматически, включает в себя несколько видов налогов, поэтому самый дорогой.

ЕСХН как спецтехника: только для с/х производителей.

Конечно, у каждого налогового режима много нюансов, но такие ассоциации помогут вам запомнить их основные отличительные особенности.

5. Творческое применение знаний в новой ситуации (15 мин.)

Для того чтобы закрепить полученную информацию, предлагаю поработать в группах. У вас на столах находятся карточки с кейсами (Приложение 2) и чек-лист по специальным налоговым режимам (Приложение 3), который поможет вам при решении этих кейсов. Необходимо ознакомиться с условием и ответить на вопрос. На решение кейса дается 5 минут, после чего проверим полученные ответы. Можете приступать.

(Решение кейсов)

Кейс 1. Патентная налоговая система

Кейс 2. Налог на профессиональный доход

Кейс 3. Упрощенная система налогообложения

Кейс 4. Единый сельскохозяйственный налог

Чтобы проверить полученные ответы, воспользуемся сервисом «Выбор подходящего режима налогообложения» на сайте ФНС. Для этого представителю каждой группы нужно отметить подходящие критерии, исходя из условий кейса.

(Работа с сервисом «Выбор подходящего режима налогообложения»)

Хорошо, теперь вы знаете, что существует цифровой сервис, который может помочь в выборе налогового режима. Скажите, как полученные знания о специальных налоговых режимах могут пригодиться вам в вашей профессиональной деятельности, когда вы получите диплом учителя?

(Ответ: можем заниматься репетиторством официально и использовать самую низкую процентную ставку по ПНД – 4%)

Чек-лист, который вы использовали при решении кейсов, можете оставить себе, надеюсь, в будущем он вам пригодится. Давайте вернемся к жизненной ситуации с Анной и Марией, которую мы разбирали в начале занятия и попробуем ответить на вопросы, которые вызвали затруднения.

(Преподаватель озвучивает те вопросы, на которые студенты не смогли дать полный ответ в начале урока.)

6. Рефлексия и подведение итогов (7 мин.) Слайд 10

А теперь я предлагаю вам оценить результаты своей работы на занятии. Для этого вам нужно закончить следующие предложения:

сегодня я узнал…

было интересно…

было трудно…

я понял, что…

теперь я могу…

я научился…

у меня получилось …

я смог…

я попробую…

меня удивило…

урок дал мне для жизни…

мне захотелось…

Выставление оценок.

ЗаключениеДанная методическая разработка закрепляет и систематизирует знания студентов о специальных налоговых режимах в предпринимательской деятельности, об особенностях применения этих режимов и их обоснованному выбору.

В ходе проведенного занятия использовались интерактивное дидактическое оснащение, интернет-ресурсы, раздаточный материал. Студенты положительно реагировали на использование наглядных примеров в презентации. Успешно справились с решением кейсов с использованием чек-листов. После решения кейсов, обучающимся была дана возможность проверить ответы с помощью цифрового сервиса на сайте ФНС. Такой опыт может помочь студентам в будущем смоделировать и выбрать оптимальную систему налогообложения в качестве начинающего предпринимателя, а также уметь ориентироваться в актуальных предложениях ФНС.

По результатам занятия можно сделать вывод, что данная методическая разработка наилучшим образом помогает закрепить знания студентов специальных налоговых режимах и о возможностях их применения. Гибкая система дидактических интерактивных материалов позволяет привлечь внимание даже студентов с низкой мотивацией к обучению. Формы работы направлены на развитие личностных качеств.

Список использованных источников

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.06.2022) (с изм. и доп., вступ. в силу с 23.09.2022) – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/

Официальный сайт Федеральной налоговой службы – Режим доступа: https://www.nalog.gov.ru/

Режимы налогообложения в РФ 2022 (справочник) – Режим доступа: https://finver.ru/rezhimy-nalogooblozheniya-v-rf-2022

Стратегия повышения финансовой грамотности в Российской Федерации на 2017 - 2023 годы – Режим доступа: http://static.government.ru/media/files/uQZdLRrkPLAdEVdaBsQrk505szCcL4PA.pdf

Кластер

Приложение 2

Приложение 2 Карточки с кейсами

| Кейс 1. Анастасия будучи индивидуальным предпринимателем открыла свой салон красоты «Бриллиант» площадью 40 кв.м, с персоналом в составе 5 человек. Годовой размер выручки ее салона составляет 1 550 тыс. рублей, при этом декларацию о доходах в ФНС она не предоставляет. Определите, какой налоговый режим оптимален для Анастасии

Ответ:

|

| Кейс 2. Андрей, сертифицированный фитнес-тренер, проводит групповые тренировки по силовой аэробике для девушек. Для занятий он арендует помещение площадью 100 кв.м. Его годовой доход составляет 670 тыс. рублей. При этом он не зарегистрирован в качестве ИП. Определите, какой налоговый режим оптимален для Андрея.

Ответ:

|

| Кейс 3. Руководство небольшой строительной фирмы ООО «Теремок» решило перейти в 2023 году с общего режима налогообложения на более выгодный. Известно, что выручка за объекты, сданные заказчикам с января по октябрь 2022 года, равна 89 млн руб., включая НДС. Средняя численность работающих с января по октябрь — 70 человек. Остаточная стоимость основных средств — 55 млн руб. Филиалов у ООО «Теремок» нет. Сможет ли ООО «Теремок» перейти на другой режим налогообложения? Если да, то на какой?

Ответ:

|

| Кейс 4. ООО «Рыльские буренки» в течение года занималось производством сельхозпродукции и ее первичной переработкой, а также другими видами деятельности. По итогам года организация получила доход в размере 9 млн. руб., в том числе доход от реализации сельхозпродукции – 5,5 млн руб., доход от реализации продуктов переработки сельхозпродукции – 1,5 млн руб., доход от других видов деятельности – 2 млн. руб. Определить, имеет ли право ООО «Рыльские буренки» быть плательщиком ЕСХН

Ответ:

|

Чек-лист «Специальные налоговые режимы»

Приложение 4

Приложение 4 Ссылка на фрагмент урока

https://drive.google.com/file/d/1_KaUit2giW-3Ylcki-CUQn-WuBrelEmY/view?usp=share_link

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!