Россия, Махачкала

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 06.03.2026 10:03

Сайпулаев Мурад Абубакарович

учитель истории и обществознания

39 лет

Местоположение

Планирование сбережений

Категория:

Финансовая грамотность

22.01.2026 13:08

Просмотр содержимого документа

«Планирование сбережений»

«Мои финансы» на рабочем месте

МОДУЛЬ 2 ПЛАНИРОВАНИЕ СБЕРЕЖЕНИЙ

Планирование сбережений

СПОСОБЫ ИСПОЛЬЗОВАНИЯ ДЕНЕГ

ИНВЕСТИРОВАНИЕ

СБЕРЕЖЕНИЕ

ПОТРЕБЛЕНИЕ

2

Как вы могли стать миллионером?

ГОД

СТАВКА, %

2009

СУММА, РУБ.

11,2

2010

2011

22 040 ₽

6,8

7,8

2012

47 248 ₽

76 805 ₽

8,4

2013

111 439 ₽

7,4

2014

11,4

147 608 ₽

2015

195 625 ₽

2016

9,3

8,2

2017

246 605 ₽

301 448 ₽

7,9

2018

2019

359 787 ₽

7,9

2020

424 892 ₽

7,6

2021

6,2

493 763 ₽

562 604 ₽

5,6

2022

2023

632 121 ₽

11,5

12

2024

747 175 ₽

14

881 623 ₽

1 052 913 ₽

- Начинаем в 2009 году

- Сберегаем 20 000 рублей в год , ежегодно увеличиваем на 2 000 рублей

- Вкладываем на депозит по средней ставке

- Продолжаем 15 лет

- Исполняем свое «желание на миллион» ☺

3

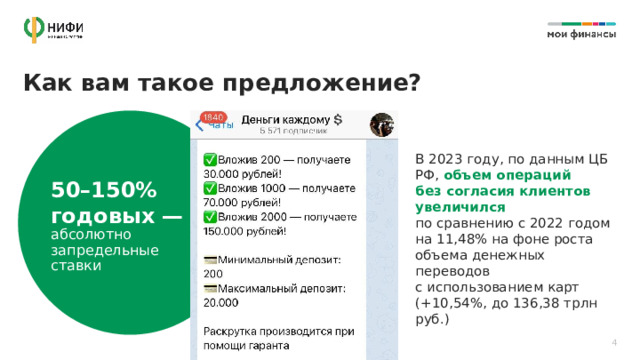

Как вам такое предложение?

В 2023 году, по данным ЦБ РФ, объем операций без согласия клиентов увеличился по сравнению с 2022 годом на 11,48% на фоне роста объема денежных переводов с использованием карт (+10,54%, до 136,38 трлн руб.)

50–150% годовых —

абсолютно запредельные ставки

4

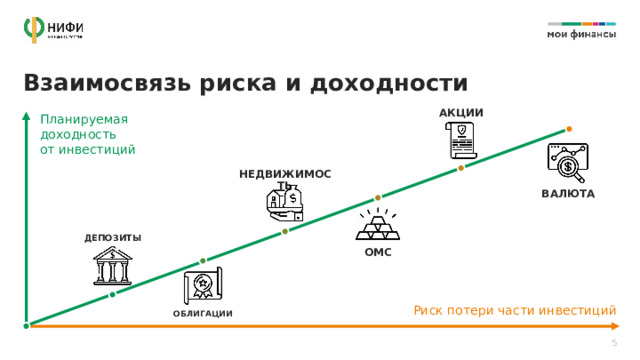

Взаимосвязь риска и доходности

АКЦИИ

Планируемая доходность

от инвестиций

НЕДВИЖИМОСТЬ

ВАЛЮТА

ДЕПОЗИТЫ

ОМС

Риск потери части инвестиций

ОБЛИГАЦИИ

5

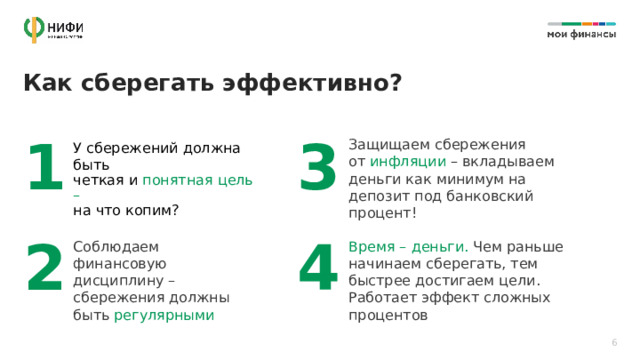

Как сберегать эффективно?

3

1

Защищаем сбережения от инфляции – вкладываем деньги как минимум на депозит под банковский процент!

У сбережений должна быть

четкая и понятная цель – на что копим?

2

4

Соблюдаем финансовую дисциплину – сбережения должны быть регулярными

Время – деньги. Чем раньше начинаем сберегать, тем быстрее достигаем цели. Работает эффект сложных процентов

6

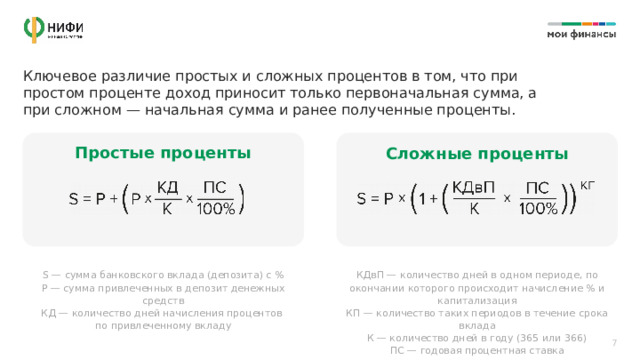

Ключевое различие простых и сложных процентов в том, что при простом проценте доход приносит только первоначальная сумма, а при сложном — начальная сумма и ранее полученные проценты.

Простые проценты

Сложные проценты

S — сумма банковского вклада (депозита) с %

КДвП — количество дней в одном периоде, по окончании которого происходит начисление % и капитализация

P — сумма привлеченных в депозит денежных средств

КП — количество таких периодов в течение срока вклада

КД — количество дней начисления процентов по привлеченному вкладу

К — количество дней в году (365 или 366)

ПС — годовая процентная ставка

7

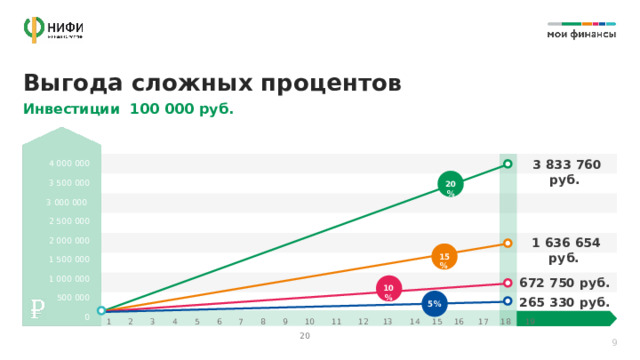

Выгода сложных процентов

Александра положила 100 000 рублей

Евгения положила 100 000 рублей на вклад

на вклад без капитализации под 15% на год.

с капитализацией под 15% на год. В первый месяц проценты будут начислены на 100 000 рублей, к вкладу прибавится 1250 рублей.

В конце срока она получит 115 000 рублей,

то есть её прибыль благодаря процентам составит

Во второй месяц процент будет начисляться уже на 101 250 рублей. В конце срока Евгения получит 116 076 рублей – это значит, что прибыль в виде процентов составит

15 000 рублей

16 076 рублей

8

Выгода сложных процентов

Инвестиции 100 000 руб.

4 000 000

3 500 000

3 000 000

2 500 000

2 000 000

1 500 000

1 000 000

500 000

0

3 833 760 руб.

20%

1 636 654 руб.

15%

672 750 руб.

10%

265 330 руб.

5%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 ЛЕТ

9

ДЕПОЗИТЫ 14–15% ОБЛИГАЦИИ 14% НЕДВИЖИМОСТЬ 5% 10 " width="640"

ДЕПОЗИТЫ 14–15% ОБЛИГАЦИИ 14% НЕДВИЖИМОСТЬ 5% 10 " width="640"

А какая доходность?

Планируемая доходность от инвестиций

АКЦИИ

18–22%

ОМС

до 22% и

ДЕПОЗИТЫ 14–15%

ОБЛИГАЦИИ 14%

НЕДВИЖИМОСТЬ

5%

10

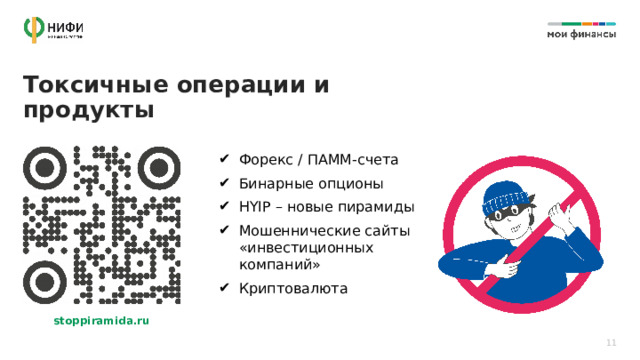

Токсичные операции и продукты

В ПСК ВКЛЮЧАЮТСЯ

- Сумма основного долга

- Проценты

- Иные платежи в пользу банка, предусмотренные договором (например, комиссии)

- Платежи в пользу третьих лиц, если они предусмотрены договором

- Платежи по страхованию (если от них зависит процентная ставка или другие платежи по кредиту или если выгодоприобретатель не заемщик и не родственник заемщика)

- Форекс / ПАММ-счета

- Бинарные опционы

- HYIP – новые пирамиды

- Мошеннические сайты «инвестиционных компаний»

- Криптовалюта

stoppiramida.ru

11

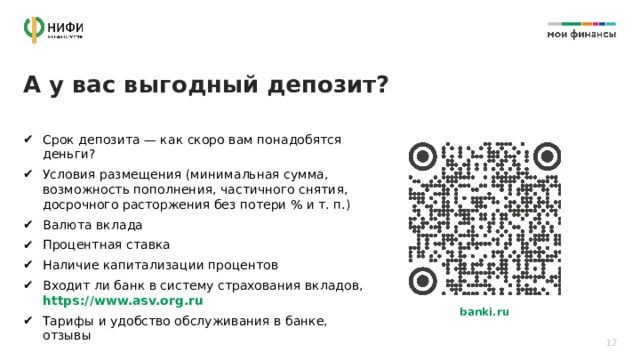

А у вас выгодный депозит?

- Срок депозита — как скоро вам понадобятся деньги?

- Условия размещения (минимальная сумма, возможность пополнения, частичного снятия, досрочного расторжения без потери % и т. п.)

- Валюта вклада

- Процентная ставка

- Наличие капитализации процентов

- Входит ли банк в систему страхования вкладов, https://www.asv.org.ru

- Тарифы и удобство обслуживания в банке, отзывы

banki.ru

12

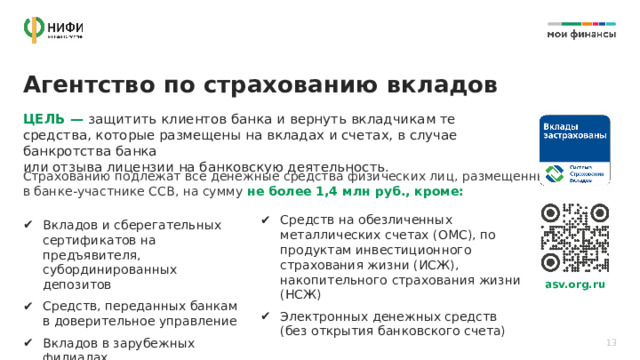

Агентство по страхованию вкладов

ЦЕЛЬ — защитить клиентов банка и вернуть вкладчикам те средства, которые размещены на вкладах и счетах, в случае банкротства банка или отзыва лицензии на банковскую деятельность.

Страхованию подлежат все денежные средства физических лиц, размещенные в банке-участнике ССВ, на сумму не более 1,4 млн руб., кроме:

- Средств на обезличенных металлических счетах (ОМС), по продуктам инвестиционного страхования жизни (ИСЖ), накопительного страхования жизни (НСЖ)

- Электронных денежных средств (без открытия банковского счета)

- Вкладов и сберегательных сертификатов на предъявителя, субординированных депозитов

- Средств, переданных банкам в доверительное управление

- Вкладов в зарубежных филиалах российских банков

asv.org.ru

13

Что вам могут продать в банке вместо депозита?

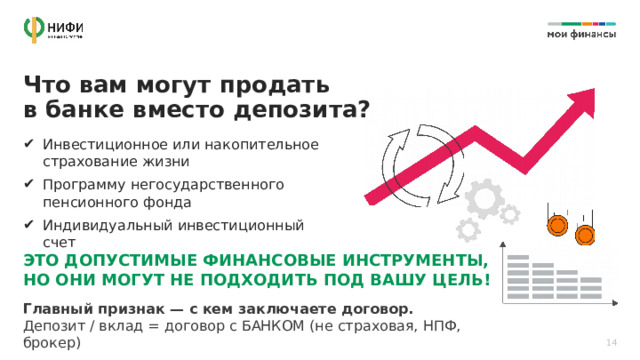

- Инвестиционное или накопительное страхование жизни

- Программу негосударственного пенсионного фонда

- Индивидуальный инвестиционный счет

ЭТО ДОПУСТИМЫЕ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ,

НО ОНИ МОГУТ НЕ ПОДХОДИТЬ ПОД ВАШУ ЦЕЛЬ!

Главный признак — с кем заключаете договор.

Депозит / вклад = договор с БАНКОМ (не страховая, НПФ, брокер)

14

Автоматические копилки (Сервисы автоматизации накоплений) бывают 3-х типов

Автопополнение на фиксированную сумму

Перечисление процента от зачислений

Перечисление процента от списаний

15

Облигации федерального займа

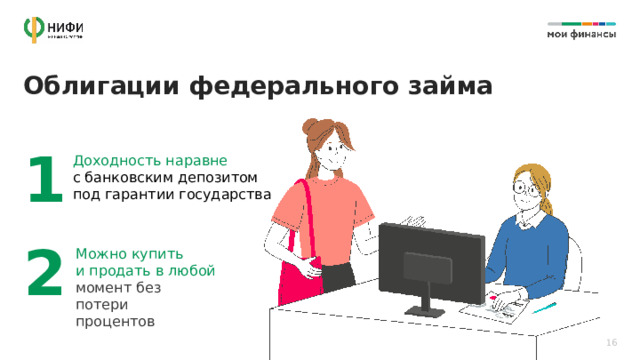

1

Доходность наравне с банковским депозитом

под гарантии государства

2

Можно купить

и продать в любой

момент без потери

процентов

16

Индивидуальные инвестиционные счета

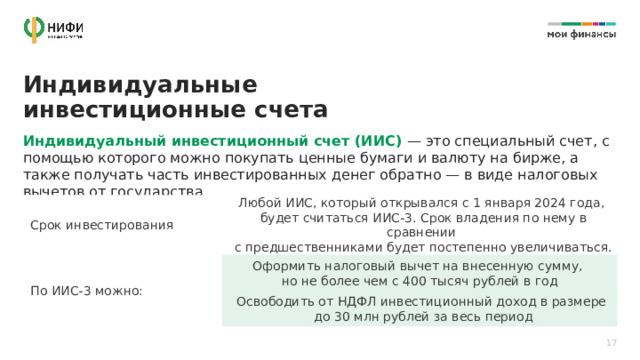

Индивидуальный инвестиционный счет (ИИС) — это специальный счет, с помощью которого можно покупать ценные бумаги и валюту на бирже, а также получать часть инвестированных денег обратно — в виде налоговых вычетов от государства

Срок инвестирования

Любой ИИС, который открывался с 1 января 2024 года, будет считаться ИИС-3. Срок владения по нему в сравнении с предшественниками будет постепенно увеличиваться.

По ИИС-3 можно:

Оформить налоговый вычет на внесенную сумму, но не более чем с 400 тысяч рублей в год

Освободить от НДФЛ инвестиционный доход в размере до 30 млн рублей за весь период

17

Программа долгосрочных сбережений (ПДС)

Средства ПДС можно гибко использовать

Новая возможность накоплений

ПДС формируется за счет

- Добровольных взносов гражданина

- Средств пенсионных накоплений по ОПС

- Софинансирования государства

- Инвестиционного дохода

- Взносов работодателей

- После 15 лет действия договора

- При достижении 55 лет (женщины) и 60 лет (мужчины)

- В особых жизненных ситуациях

- Денежная подушка безопасности

- Сбережения на случай непредвиденных ситуаций

- Регулярный доход в будущем

18

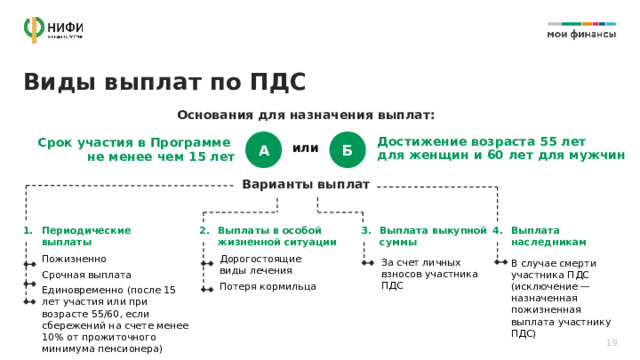

Виды выплат по ПДС

Основания для назначения выплат:

А

Б

Срок участия в Программе не менее чем 15 лет

Достижение возраста 55 лет для женщин и 60 лет для мужчин

или

Варианты выплат

- Выплата выкупной суммы

- Периодические выплаты

- Выплаты в особой жизненной ситуации

- Выплата наследникам

Дорогостоящие виды лечения

Пожизненно

Потеря кормильца

Срочная выплата

Единовременно (после 15 лет участия или при возрасте 55/60, если сбережений на счете менее 10% от прожиточного минимума пенсионера)

За счет личных взносов участника ПДС

В случае смерти участника ПДС (исключение — назначенная пожизненная выплата участнику ПДС)

19

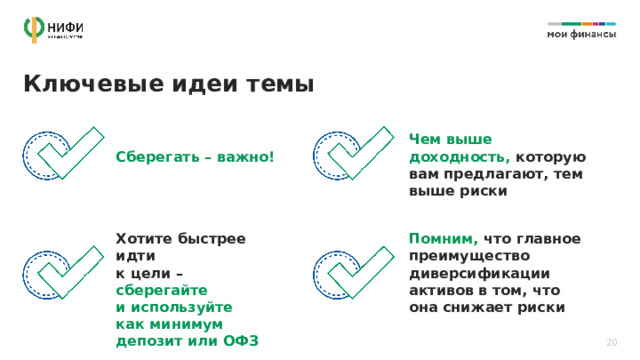

Ключевые идеи темы

Чем выше доходность, которую вам предлагают, тем выше риски

Сберегать – важно!

Хотите быстрее идти к цели – сберегайте и используйте

Помним, что главное преимущество диверсификации активов в том, что она снижает риски

как минимум депозит или ОФЗ

20

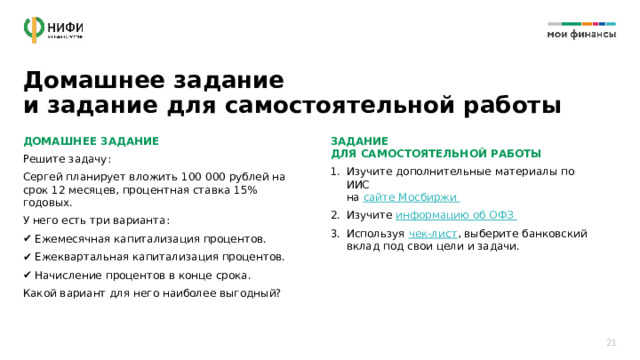

Домашнее задание и задание для самостоятельной работы

ДОМАШНЕЕ ЗАДАНИЕ

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Решите задачу:

- Изучите дополнительные материалы по ИИС на сайте Мосбиржи

- Изучите информацию об ОФЗ

- Используя чек-лист , выберите банковский вклад под свои цели и задачи.

Сергей планирует вложить 100 000 рублей на срок 12 месяцев, процентная ставка 15% годовых.

У него есть три варианта:

- Ежемесячная капитализация процентов.

- Ежеквартальная капитализация процентов.

- Начисление процентов в конце срока.

Какой вариант для него наиболее выгодный?

- Изучите дополнительные материалы по ИИС на сайте Мосбиржи https://www.moex.com

- Изучите информацию об ОФЗ https://xn--80apaohbc3aw9e.xn--p1ai/article/alternativa-vkladam-chto-takoe-ofz-i-kak-na-nih-zarabotat/

- Используя чек-лист, выберите банковский вклад под свои цели и задачи. https://img-cdn.tinkoffjournal.ru/-/3-that-day-chek-list.xwiwsdoy9enx..pdf

21

Больше полезной информации

можно найти на

портале моифинансы.рф и социальных сетях

22

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!