Россия, Сергиев Посад

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 04.09.2025 00:46

Балуков Дмитрий Сергеевич

учитель истории и обществознания

26 лет

Местоположение

Специализация

Презентация к теме "Финансовая грамотность (ОГЭ)

Категория:

Обществознание

30.07.2021 02:57

Просмотр содержимого документа

«Презентация к теме "Финансовая грамотность (ОГЭ)»

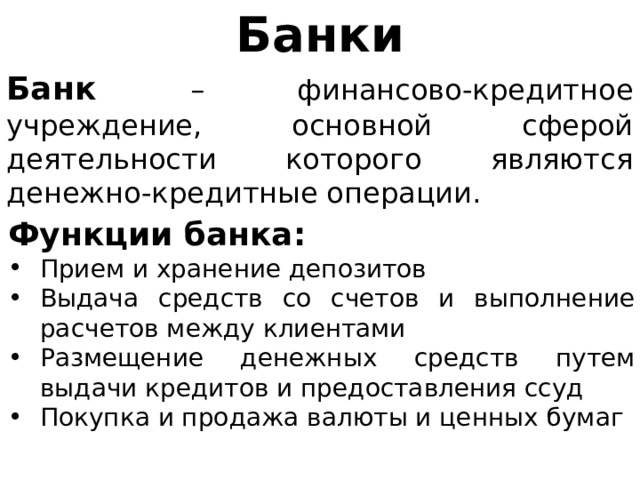

Банки

Банк – финансово-кредитное учреждение, основной сферой деятельности которого являются денежно-кредитные операции.

Функции банка:

- Прием и хранение депозитов

- Выдача средств со счетов и выполнение расчетов между клиентами

- Размещение денежных средств путем выдачи кредитов и предоставления ссуд

- Покупка и продажа валюты и ценных бумаг

Крупнейшие банки России и мира

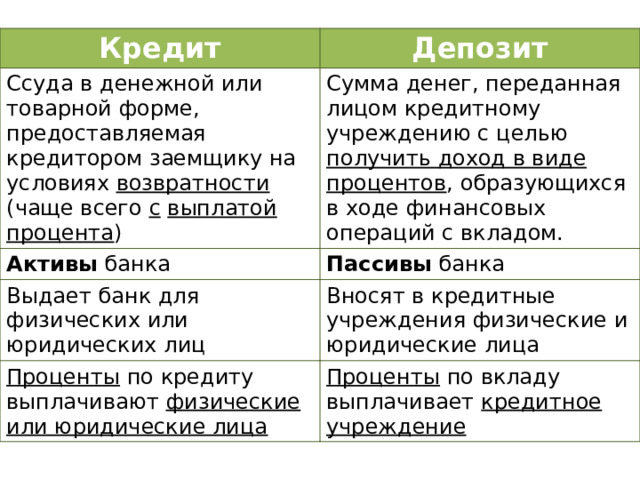

Кредит

Депозит

Ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности (чаще всего с выплатой процента )

Сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов , образующихся в ходе финансовых операций с вкладом.

Активы банка

Пассивы банка

Выдает банк для физических или юридических лиц

Вносят в кредитные учреждения физические и юридические лица

Проценты по кредиту выплачивают физические или юридические лица

Проценты по вкладу выплачивает кредитное учреждение

Принципы кредитования:

- Срочность

- Платность

- Возвратность

- Гарантированность

Виды кредитов:

- Ипотечный (под залог недвижимости)

- Потребительский

- Коммерческий (продажа товаров с отсрочкой)

- Банковский (для хозяйствующих субъектов)

- Государственный (ссуда от государства)

- Международный

Система страхования вкладов

Банковские вклады на сумму до 1,4 млн. рублей застрахованы государством.

Платежная карта – платежное средство, предназначенное для безналичных расчетов, а также для получения наличных денег в банках и банкоматах.

Вид карты

Суть

Кредитная

На карте хранятся деньги, выданные банком и принадлежащие ему

Дебетовая

На карте хранятся личные средства клиента

Овердрафтная

Кредитная или дебетовая карта с услугой оплаты при нехватке средств

Платежные карты по территории

Внутрибанковская

(можно снимать наличные только в банкоматах того банка, который выдал карту)

Локальная

(можно пользоваться на определенной территории, например на территории определенного государства)

Международная

(можно пользоваться можно по всему миру)

Платежная система – система расчетов между банками разных стран, которые используют единые стандарты платежных средств .

Основные платежные системы:

- Visa

- MasterCard

- Maestro

- МИР

- American Express

- UnionPay

Технологии бесконтактной оплаты (NFC):

Электронные деньги –

- платежные средства, представленные и обращаемые в электронном виде, оборот которых гарантирует анонимность сторон, участвующих в расчетах

- безналичные расчеты между продавцами и покупателями, банками и их клиентами, осуществляемые посредством компьютерной сети, систем связи с применением средств кодирования информации и ее автоматической обработки.

Денежный перевод

Наличный перевод

- Через банк Через Почту России Через систему денежных переводов

- Через банк

- Через Почту России

- Через систему денежных переводов

Безналичный перевод

- Через банк Через Систему быстрых платежей Через электронный кошелек

- Через банк

- Через Систему быстрых платежей

- Через электронный кошелек

Важно, чтобы компания работала легально.

Онлайн-переводы нужно проводить строго через официальный сайт компании.

Система быстрых платежей (СБП) позволяет переводить деньги по номеру телефона. До 600 тыс. рублей можно перевести без комиссии.

Важно, чтобы банк получателя и отправителя был к ней подключен.

Обслуживание в банкоматах

Банкомат - устройство, осуществляющее автоматизированные прием и выдачу наличных денежных средств с использованием банковских карт, а также другие банковские услуги.

Если ошиблись при переводе

Сразу нужно обращаться с проблемой в банк по телефону. Менеджер проконсультирует по тому, как действовать.

- Если операция не проведена – можно ее отменить (актуально для переводов по номеру счета).

- Если деньги попали на специальный счет – уточнят, когда вернутся.

- Если деньги попали на чужой счет и получатель отказывается возвращать – можно обратиться в суд (ст. 1102 ГК РФ, «Неосновательное обогащение»)

Если банкомат не выдал деньги, но списал со счета

Сразу нужно обращаться с проблемой в банк по телефону. Менеджер проконсультирует по тому, как действовать.

- Рекомендуется проверить отсек выдачи банкнот.

- Если деньги так и не выданы, необходимо подать в банк письменное заявление о спорной операции. Нужно указать как можно больше информации: дату, время, сумму, номер банкомата. Банк проведет проверку.

Если банкомат принял деньги, но они не пришли на счет

Сразу нужно обращаться с проблемой в банк по телефону. Менеджер проконсультирует по тому, как действовать.

- Сфотографировать экран банкомата и взять чек (если его выдал банкомат), записать номер аппарата и время операции.

- Нужно написать заявление о спорной операции. Приложить к нему чек, фото экрана.

- Деньги должны зачислиться в течение 14 дней. Если нет – нужно потребовать их зачислить через заявление. Тогда у банка будет 7 дней на исполнение операции.

Если на счет пришли деньги от незнакомого отправителя

Сразу нужно обращаться с проблемой в банк по телефону. Менеджер проконсультирует по тому, как действовать.

- Проверьте баланс счета. Если он действительно изменился – запросите выписку со счета (там отразится, кто перечислил). Если нет – это мошенники, сообщение нужно проигнорировать.

Если банкомат «съел» карту

Сразу нужно обращаться с проблемой в банк по телефону. Менеджер проконсультирует по тому, как действовать. Если банкомат в отделении – обратиться к сотруднику.

- Описав ситуацию сотруднику, можете быть спокойны – специалисты разберутся. Оператор подскажет, где и когда можно будет забрать карту.

- Деньги с карты можно снять и не имея «пластик» на руках. Достаточно обратиться в банк с паспортом. А через мобильный или онлайн-банк можно перевести деньги на другую карту.

Защита от мошенников

В любой непонятной ситуации звоните в банк, набрав номер вручную .

- Не отвечайте и не реагируете на СМС с незнакомых номеров, не переходите по подозрительным ссылкам.

- Требуйте уточнить ФИО и должность. А потом звоните по официальному номеру, набрав его вручную.

- Не сообщать CVC/CVV-код, ПИН-код, код из СМС, кодовое слово и другие личные данные и реквизиты.

Обмен валюты

Банки позволяют покупать и продавать валюту. Каждый банк устанавливает обменный курс по собственному усмотрению, ориентируясь на обменный курс Банка России.

Мобильный и онлайн-банкинг

Мобильный банк — это сервис, который позволяет получать информацию об операциях по картам, переводить деньги и совершать другие операции с помощью мобильного телефона.

Интернет-банк — это сервис, который позволяет получать услуги банка через Интернет.

Все более распространенным становится использование мобильных приложений (Сбер Онлайн, ВТБ Онлайн и т.д.).

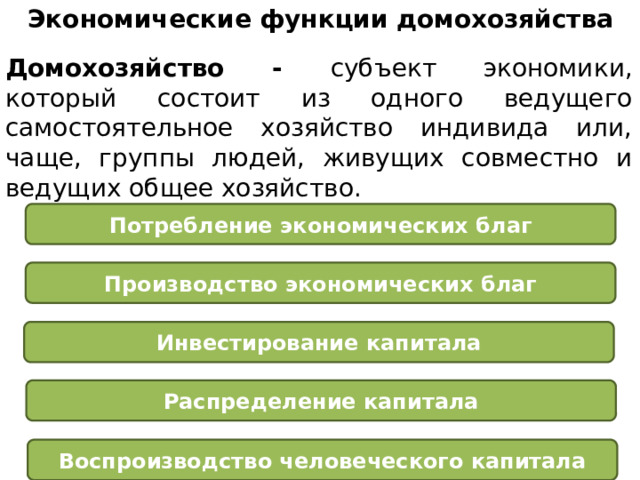

Экономические функции домохозяйства

Домохозяйство - субъект экономики, который состоит из одного ведущего самостоятельное хозяйство индивида или, чаще, группы людей, живущих совместно и ведущих общее хозяйство.

Потребление экономических благ

Производство экономических благ

Инвестирование капитала

Распределение капитала

Воспроизводство человеческого капитала

Потребление — использование товаров и услуг для удовлетворения индивидуальных и коллективных потребностей.

Предметы потребления:

- Продукты питания

- Одежда и обувь

- Лекарства

- ЖКХ (вода, газ, электричество и т.д.)

- Товары длительного пользования (жилье, мебель, автомобили и т.д.)

- Потребительские услуги (Интернет, образование, здравоохранение, развлечения и т.д.)

Как составить личный финансовый план?

- Определить цель. При этом обязательно четко (по срокам и затратам).

- Распределить цели по важности и срочности.

- Оценить бюджет (доходы и расходы, возможность сберегать).

- Рассмотреть варианты финансирования (личные средства, кредиты и займы).

- Следовать плану

- ????

- PROFIT&STONKS

Финансовый план семьи — долгосрочный прогноз финансовых потоков семьи.

Основная цель финансового планирования – понимать, сколько будет заработано и потрачено за период.

Это позволит грамотно распоряжаться деньгами, не упускать финансовые цели.

Доходы

Зарплата

Расходы

Пенсии, пособия

Потребительские (питание, одежда, ЖКХ)

Цели (покупка авто, путевка в Турцию)

Доход от активов

Налоговый вычет

Платежи по кредитам

Страхование

Сбережения

Активы

Пассивы

То, что увеличивает доход

То, что не приносит доход и/или его уменьшает

Примеры:

- Стоящая в гараже машина

- Пустой участок земли

Примеры:

- Квартира, сдаваемая в аренду

- Машина, на которой работаешь перевозчиком

- Прибыльный бизнес

Пример финансового плана семьи

Для финансового планирования полезны данные банковских приложений (например, Анализ финансов в приложении «Сбер Онлайн»).

Сбережения — накапливаемая часть дохода, предназначенная для использования в будущем.

Зачем сберегать?

- Большие затраты в будущем (покупка автомобиля, квартиры и т.д., открытие бизнеса)

- Создание базы для пассивного дохода (инвестиции и бизнес)

Как преумножить сбережения?

- Банковский вклад

- Ценные бумаги – документы, дающие при их предъявлении имущественные права (например, на получение определенных денежных сумм, доходов).

- Иные инструменты

- Паевые фонды – фонд, объединяющий вложения инвесторов для работы с финансовыми инструментами. Опцион – контракт на право купить или продать актив по фиксированной цене в определенный момент в будущем. Фьючерс - контракт на продажу актива по определенной цене с отсрочкой платежа.

- Паевые фонды – фонд, объединяющий вложения инвесторов для работы с финансовыми инструментами.

- Опцион – контракт на право купить или продать актив по фиксированной цене в определенный момент в будущем.

- Фьючерс - контракт на продажу актива по определенной цене с отсрочкой платежа.

- Программы страхования жизни

График индекса Московской биржи с момента открытия по 2020 г .

Или почему инвестировать в долгосрочном периоде выгодно

График индекса S&P 500 с 1994 г. по ноябрь 2020 г .

У них в США тоже с этим все хорошо

Портал «Финансовая культура»

https://fincult.info/

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!