Россия, ст.Казанская

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 16.04.2023 19:09

Дронова Галина Николаевна

Учитель истории и обществознания

59 лет

Местоположение

Специализация

Презентация по основам финансовой грамотности"Эффективные финансы"

Категория:

Финансовая грамотность

28.06.2019 00:05

Просмотр содержимого документа

«Презентация по основам финансовой грамотности"Эффективные финансы"»

Работу выполнили ученики 10 а класса:

Рекункова Яна

Овчинникова Юлия

Грушецкий Никита

Коновалова Светлана

Ардеманашвили Богдан

Деньги наше все. И мы говорим не про измерение счастья или власти в деньгах, а про исключительно прагматичные факты: чтобы жить в нашем обществе, нужны деньги. Деньги — это кровь современной экономики. Осознав это, мы понимаем, что для того, чтобы быть счастливым человеком в нашем капиталистическом мире, нужно научиться эффективно управлять деньгами. Поэтому и стоит обучаться финансовой грамотности: как личной, так и предпринимательской. В этом проекте мы постараемся в концентрированном виде дать теоретическую базу и практические советы, которые позволят всем желающим повысить личную финансовую эффективность.

В период своей зрелости мы должны научиться зарабатывать так, чтобы комфортно жить здесь и сейчас и при этом обеспечить свою старость.

Что для этого нужно?

- Нужно четко понимать свои доходы и расходы (финансовый учет).

- Научиться планировать свои доходы и расходы (финансовое планирование и бюджетирование).

- Научиться накапливать капитал (инвестиции).

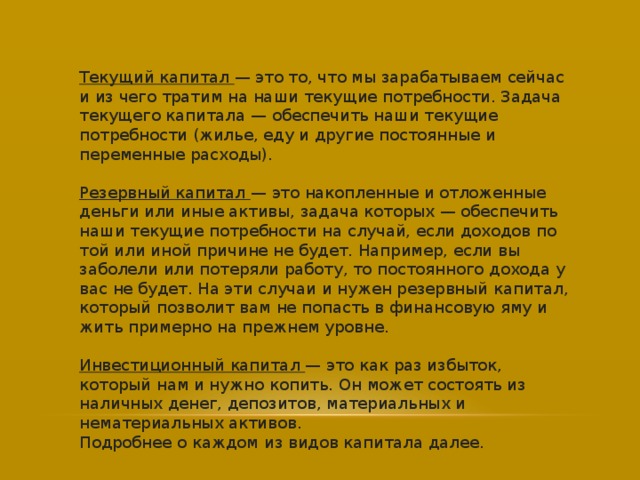

Текущий капитал — это то, что мы зарабатываем сейчас и из чего тратим на наши текущие потребности. Задача текущего капитала — обеспечить наши текущие потребности (жилье, еду и другие постоянные и переменные расходы). Резервный капитал — это накопленные и отложенные деньги или иные активы, задача которых — обеспечить наши текущие потребности на случай, если доходов по той или иной причине не будет. Например, если вы заболели или потеряли работу, то постоянного дохода у вас не будет. На эти случаи и нужен резервный капитал, который позволит вам не попасть в финансовую яму и жить примерно на прежнем уровне. Инвестиционный капитал — это как раз избыток, который нам и нужно копить. Он может состоять из наличных денег, депозитов, материальных и нематериальных активов. Подробнее о каждом из видов капитала далее.

Финансовый учет

Финансовый учет — это скучная, монотонная, кропотливая, но необходимая работа. Ее основная задача очень проста — мы должны понимать откуда/сколько денег к нам приходит, куда/сколько уходят . И уже дальше, поняв, куда и сколько мы тратим, мы должны научиться оптимизировать расходы. Но обо всем по порядку. Финансовый учет представляет собой систематизированное фиксирование всех транзакций.

Можно вести учёт, составляя различные таблицы. Но удобнее, проще, быстрее и нагляднее всего вести его в мобильном приложении каких сейчас очень много.

Систематизируйте статьи расходов и доходов так, как вам удобно. Сами статьи можно будет в любой момент добавить, когда вы столкнетесь с тем, что вы потратили на что-то деньги, нужно их куда-то внести, а соответствующей статьи нет.

- Чтобы не забывать вносить транзакции, поставьте напоминание на каждый день на одно и то же время вечером.

- Чтобы не упускать транзакции, пользуйтесь нормальным пластиком. Просто расплачивайтесь везде, где возможно, картой и тогда вы не упустите никакие расходы.

- В конце каждого месяца смотрите статистику за прошедший месяц.

- Чтобы у вас была мотивация тратить меньше, не тратя деньги на что-то ненужное, заведите себе в мобильном банке специальную копилку.

- Не стоит недооценивать значимости финансового планирования. Бытует много разных мнений и отговорок, но любой богатый человек скажет вам, что относиться к деньгам внимательно — это правило номер 1.

Финансовое планирование

- Для того, чтобы начать планировать свои финансы, сначала нужно накопить приличную статистику по своим доходам/расходам, чтобы сделать аналитику. Минимум — за полгода. Но лучше — за год, чтобы прошли все сезоны и у вас была статистика по сезонным расходам. Аналитику нужно проводить в 2 этапа: 1.Оптимизация расходов. Проанализировав все расходы за год, нужно понять, что можно оптимизировать.

- Систематизация расходов. Поняв по итогам года свои средние месячные расходы, разделите их на постоянные и переменные.

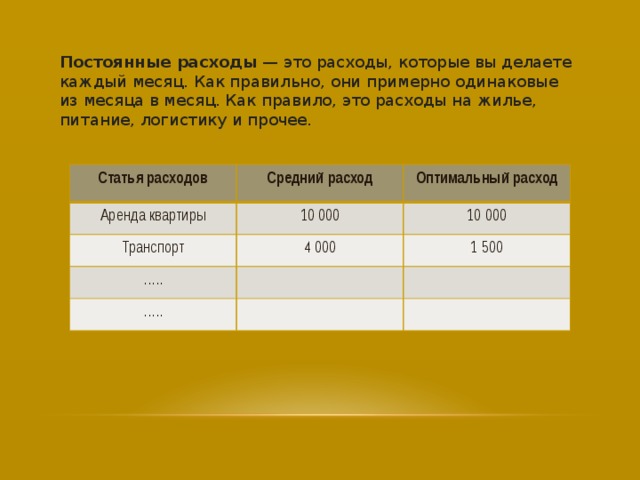

Постоянные расходы — это расходы, которые вы делаете каждый месяц. Как правильно, они примерно одинаковые из месяца в месяц. Как правило, это расходы на жилье, питание, логистику и прочее.

Статья расходов

Средний расход

Аренда квартиры

Оптимальный расход

10 000

Транспорт

4 000

10 000

… ..

1 500

… ..

Переменные расходы — это те, которых тоже много, но которые повторяются не ежемесячно. К ним можно отнести: абонементы в фитнес-клуб, образовательные курсы, покупка техники и т.п.

Статья расходов

Сумма

Абонемент в фитнес-клуб (годовой)

10 000

Курсы английского

8 000

… ..

… ..

Накопление капитала

Х – все ваши доходы У – все постоянные и переменные расходы Х — У = ваш излишек. После того, как вы наладили учет и планирование своих финансов и четко понимаете, сколько денег вам нужно на жизнь в месяц, и сколько у вас остается излишка, желательно сформировать резервный капитал , который составлял бы сумму ваших расходов за 4-6 месяцев. То есть: Резервный капитал = У*6 Зная свой ежемесячный излишек и свои ежемесячные расходы вы с легкостью сможете рассчитать срок, за который вы сможете сформировать резервный капитал: t = У*6 / излишек Сформировать резервный капитал — это первое, что необходимо сделать человеку, принявшему решение вести финансы эффективно.

Так, проанализировав то, как легко и удобно отслеживать свои ежемесячные доходы и расходы, а также пользу такого финансового учёта, мы убедились, что, контролируя свои средства, можно сэкономить достаточно большую сумму денег. Исходя из этого, всем нам следует эффективно вести личные финансы.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!