Россия, Новотроицк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.09.2025 06:03

Атаманчук Ирина Викторовна

Преподаватель истории

Местоположение

Специализация

Сравнительный анализ пенсионных систем 2015 и 2018 гг.

Категория:

Обществознание

15.01.2019 14:40

Просмотр содержимого документа

«Сравнительный анализ пенсионных систем 2015 и 2018 гг.»

Сравнительный анализ пенсионных систем 2015 и 2018 годов

Авторы проекта:

Сущий Михаил и Реснянский Владислав

Введение

- Пенсионный фонд России (ПФР) образован 22 декабря 1990 года для государственного управление финансами пенсионного обеспечения в РФ.

Принципы устройства пенсионного обеспечения таковы, что результаты реформы в полной мере можно оценить лишь через 30-50 лет после ее начала - тогда, когда на пенсию начнут выходить те, кто вступил в реформу в начале своей трудовой деятельности. Именно поэтому пенсионные реформы - одни из самых медленных среди всех социально - экономических реформ.

Целью работы является анализ пенсионных реформ 2015 и 2018 года, изучение их особенностей и сравнение с их друг с другом.

Исходя от цели нужно решить следующие задачи:

1) Изучить пенсионную систему 2015 года: - Изучить суть проводимой реформы в 2015 году;

- Изучить формирование страховой и накопительной пенсии;

- Рассмотреть законы, принятые при пенсионной реформе;

- Рассмотреть формулу расчета пенсий по новому закону;

2) Изучить пенсионную реформу 2018 года:

- Рассмотреть причины новой пенсионной реформы; - Рассмотреть причины повышения пенсионного возраста;

- Рассмотреть алгоритм выплаты накопительной пенсии;

- Изучить новый закон о пенсиях.

3) Провести сравнительный анализ между пенсионных реформ 2015 и 2018 годов.

Пенсионный фонд осуществляет:

- Установление и выплата пенсии: 43,5 млн. пенсионеров;

- Социальные выплаты: 20млн. льготников ;

- Учет пенсионных прав граждан: введение свыше 153,8 млн. индивидуальных лицевых счетов;

- Выдачу сертификатов и направления средств материнского капитала: программой охвачена 8,5 млн. российских семей;

Пенсионный фонд осуществляет:

- Взаимодействие с работодателями уплачивающими страховые взносы на обязательное пенсионное страхование работников: 9,25 млн. страхователей;

- Учет пенсионных накоплений граждан, взаимодействие с управляющими компаниями и не государственными пенсионными фондами;

- Введение федерального реестра инвалидов и единой государственной информационной системы социального обеспечения.

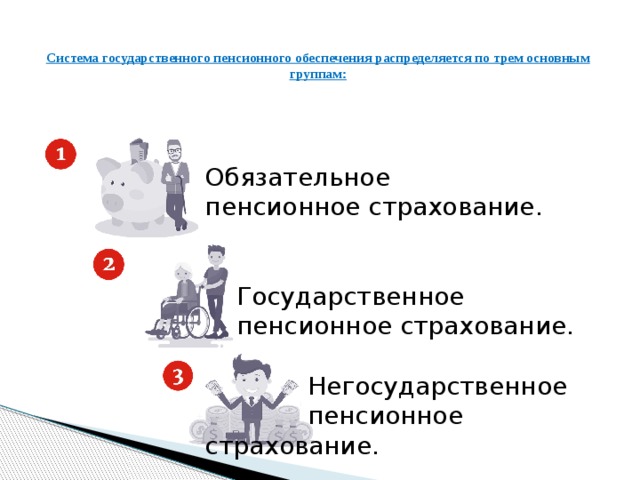

Система государственного пенсионного обеспечения распределяется по трем основным группам:

Обязательное

пенсионное страхование.

Государственное пенсионное страхование.

Негосударственное

пенсионное страхование.

Пенсионная система 2015 года

Сложившиеся реалии в экономике и социальной сфере привели к необходимости перемен и совершенствования пенсионной системы, которая была введена в действие с 2002 года. К 2010 году стали видны все ее достоинства и недостатки. Очевидным стал вопрос о внесении изменений в формирование пенсионных прав будущих пенсионеров на условиях сбалансированности и справедливого отношения ко всем.

- Новые правила, введенные с января 2015 года, основываются на влиянии заработной платы и продолжительности страхового стажа на размер будущей пенсии.

- Кроме того, более поздний выход на пенсию по желанию гражданина также повлияет на размер его будущей выплаты в сторону увеличения.

Новый расчет пенсии стимулирует граждан трудиться и хорошо зарабатывать, при этом каждый ответственен за формирование своего собственного пенсионного капитала и вправе выбирать наиболее эффективный вариант пенсионного обеспечения.

Принцип формирования пенсии.

С 2002 года в России действует система обязательного пенсионного страхования (ОПС), в которой формируется будущая пенсия работающих граждан. Она базируется на страховых принципах. Основа будущей пенсии – страховые взносы, которые работодатель ежемесячно уплачивает за своего сотрудника в Пенсионный фонд России (ПФР).

Принцип формирования пенсии.

Негосударственное пенсионное обеспечение (НПО) является дополнительным по отношению к обязательному пенсионному страхованию и реализуется негосударственным пенсионным фондом (НПФ). Гражданин выбирает программу, которую предлагает тот или иной НПФ, заключает с ним договор и начинает самостоятельно делать взносы в рамках выбранной программы, накапливать средства на негосударственную пенсию.

Теперь поясним, как формируется пенсия в системе ОПС. До конца 2014 года страховые взносы работодателя распределяются между страховой и накопительной частями трудовой пенсии по старости. Но уже с 1 января 2015 года эти части станут самостоятельными видами пенсии: страховой пенсией и накопительной пенсией.

Выделение накопительной части из состава трудовой пенсии по старости и преобразование в самостоятельный вид пенсии происходит потому, что страховая и накопительная пенсии имеют разную природу происхождения и формирования.

Страховая пенсия формируется в солидарной системе – когда текущие страховые взносы идут на выплату пенсий нынешним пенсионерам. Накопительная пенсия не имеет солидарного характера по своей сути. Страховые взносы на формирование накопительной пенсии не идут на выплаты текущих пенсий.

Их нужно передать в управление компании, которая будет вкладывать средства в инвестиционные инструменты финансового рынка и тем самым стремиться увеличить сумму с течением времени. Страховая пенсия растет за счет ежегодных индексаций со стороны государства. Накопительная пенсия не индексируется государством.

Страховая и Накопительная пенсия.

Законы, принятые при пенсионной реформе.

Основным документом, положившим начало проведению пенсионной реформы в России, стал Закон «О страховых пенсиях» № 400- ФЗ от 28.12.2013г., в котором содержится:

- разделение трудовой пенсии на два вида (страховую и накопительную);

- новая формула расчета пенсии, основанная на сумме накопленных индивидуальных коэффициентов и стоимости одного балла;

- новые условия назначения выплат (наличие минимальной суммы баллов и страхового стажа);

Законы, принятые при пенсионной реформе.

- введены повышающие коэффициенты при обращении за пенсией позже установленного срока;

Для решения вопросов относительно досрочных выплат при наличии необходимого стажа на соответствующих видах работ и обязательной уплаты страховых взносов по дополнительному тарифу приняты два закона:

- № 426-ФЗ от 28.12.2013г. «О специальной оценке условий труда»;

- № 421-ФЗ от 28.12.2013г. «О внесении изменений в отдельные законодательные акты РФ»

Формула расчета пенсий по новому закону.

Пенсионная реформа 2018 года.

Вопрос о необходимости изменений в пенсионной системе обсуждается властями уже довольно долго. И вот 8 мая 2018 года в своем выступлении перед депутатами Госдумы премьер-министр Дмитрий Медведев предложил перейти от обсуждений к конкретным действиям (прежде всего, в наиболее остром вопросе повышения пенсионного возраста).

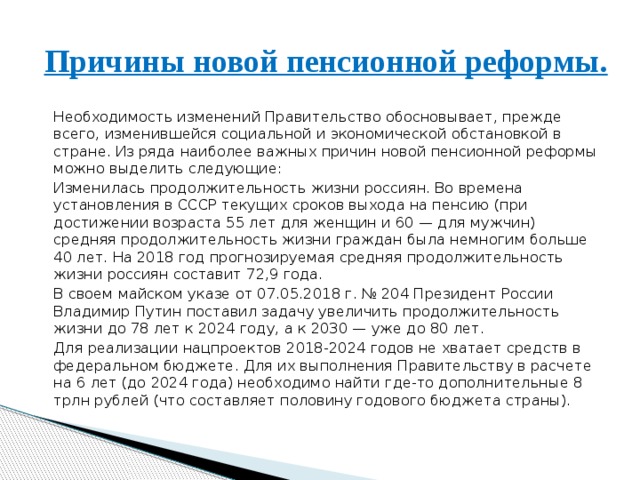

Причины новой пенсионной реформы.

Необходимость изменений Правительство обосновывает, прежде всего, изменившейся социальной и экономической обстановкой в стране. Из ряда наиболее важных причин новой пенсионной реформы можно выделить следующие:

Изменилась продолжительность жизни россиян. Во времена установления в СССР текущих сроков выхода на пенсию (при достижении возраста 55 лет для женщин и 60 — для мужчин) средняя продолжительность жизни граждан была немногим больше 40 лет. На 2018 год прогнозируемая средняя продолжительность жизни россиян составит 72,9 года.

В своем майском указе от 07.05.2018 г. № 204 Президент России Владимир Путин поставил задачу увеличить продолжительность жизни до 78 лет к 2024 году, а к 2030 — уже до 80 лет.

Для реализации нацпроектов 2018-2024 годов не хватает средств в федеральном бюджете. Для их выполнения Правительству в расчете на 6 лет (до 2024 года) необходимо найти где-то дополнительные 8 трлн рублей (что составляет половину годового бюджета страны).

29 августа 2018 г. президент РФ В.Путин выступил со своим обращением к населению страны, в котором предложил скорректировать законопроект Правительства и внести следующие изменения:

- Смягчить пенсионный возраст для женщин на 3 года (т.е. установить норматив возраста на уровне 60 лет);

- Предоставить гражданам, которые по старому закону должны были выйти на пенсию в ближайшие два года (2019-2020 гг.), возможность выйти на 6 месяцев раньше, чем это предполагает новый закон — т.е. в 55.5 и 60.5 для тех, кто должен был оформлять пенсию по старым правилам в 2019 г., 56.5 и 61.5 — в 2020 г.;

- Обеспечить досрочный выход на пенсию для лиц, имеющих продолжительный страховой (трудовой) стаж: у женщин 37 лет, у мужчин 42 года;

- Предусмотреть досрочный выход на пенсию многодетным матерям:

с тремя детьми — на 3 года раньше срока, с четырьмя — на 4 года раньше.

Алгоритм выплаты накопительной пенсии.

Выплата накопительной пенсии — изменения в 2019 году.

По старому пенсионному законодательству (а именно ст. 6 закона № 424 от 28.12.2013 г.) устанавливалось, что право на получение средств накопительной части пенсии (НЧП) имеют граждане РФ, достигшие пенсионного возраста. Поправками к закону о повышении пенсионного возраста, которые внесли депутаты «Единой России», предусмотрено, что после проведения пенсионной реформы выплаты накопительной части пенсии можно будет по-прежнему оформить в 55/60 лет (по нормативам старого возраста).

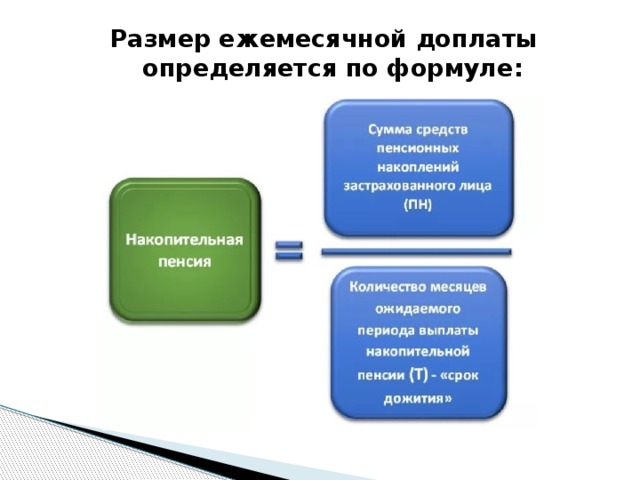

Кроме того, с 1 января 2019 года ожидаемый срок выплаты накопительной пенсии будет увеличен до 252 месяцев (для сравнения, на 2018 год это параметр был утвержден в размере 246 месяцев, т.е. в 2019 году его величину предлагают увеличить на 6 месяцев). Этот параметр напрямую влияет на размер прибавки, которая выплачивается пенсионеру ежемесячно из его пенсионных накоплений.

Размер ежемесячной доплаты определяется по формуле:

Следовательно, если ожидаемый период выплаты будет увеличен, то размер ежемесячной доплаты из средств пенсионных накоплений станет меньше. Соответствующий законопроект, подготовленный Минтрудом РФ, уже проходит этап общественного обсуждения. Эти изменения обосновываются статистическими данными о так называемом «сроке дожития россиян» (продолжительности жизни после выхода на пенсию) — 16,46 лет у мужчин и 26,14 у женщин.

ИПК-добровольная накопительная система

Помимо этого, Правительство планирует вообще отменить обязательную накопительную систему, действовавшую в России с 2002 года, заменив ее системой добровольных пенсионных накоплений. Это означает, что мораторий на формирование накопительной пенсии, принятый с 2014 года и с тех пор ежегодно продлеваемый, снимать уже не будут (такой вариант уже не рассматривается). Фактически от такого формата накоплений вообще планируется отказаться, заменив их добровольными накоплениями — индивидуальным пенсионным капиталом (ИПК).

Новая добровольная накопительная система (ИПК) подразумевает, что работник будет дополнительно перечислять часть своей зарплаты (от 0% до 6%) на формирование своего пенсионного капитала. Подключение гражданина к новой системе планируется производить добровольно — по заявлению работника, в котором он самостоятельно укажет, какой процент от своего заработка он готов дополнительно отчислять в виде взносов.

Стоит отметить, что при введении в действие программы ИПК действующая на текущий момент накопительная система будет отменена. Пенсионные накопления россиян, которые находятся в НПФ, будут автоматически переведены в систему ИПК (то есть зачислены в счет

пенсионного капитала). Если накопления гражданина находятся в ПФР, то они могут быть:

Если накопления гражданина находятся в ПФР, то они могут быть:

- переведены в пенсионные баллы и направлены на страховую часть пенсии;

- либо в течение переходного периода (предполагается, что это будет 2 года) можно будет перенаправить накопления из ПФР в НПФ, чтобы уже имеющиеся накопления также были направлены на формирование пенсионного капитала.

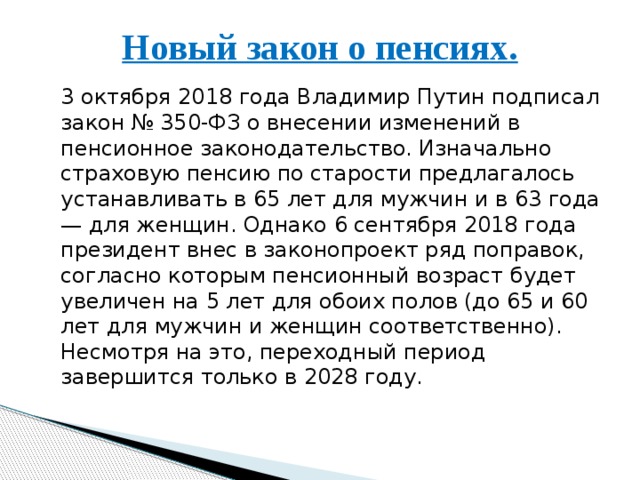

Новый закон о пенсиях.

3 октября 2018 года Владимир Путин подписал закон № 350-ФЗ о внесении изменений в пенсионное законодательство. Изначально страховую пенсию по старости предлагалось устанавливать в 65 лет для мужчин и в 63 года — для женщин. Однако 6 сентября 2018 года президент внес в законопроект ряд поправок, согласно которым пенсионный возраст будет увеличен на 5 лет для обоих полов (до 65 и 60 лет для мужчин и женщин соответственно). Несмотря на это, переходный период завершится только в 2028 году.

Также для тех граждан, которые по старому закону должны были достичь пенсионного возраста в 2019-2020 годах, будет предусмотрена возможность выйти на пенсию на полгода раньше нового пенсионного возраста. Согласно положениям статьи 8 действующего федерального закона № 400-ФЗ, в 2018 году мужчины вправе оформить страховую пенсию с 60-ти лет, а женщины — с 55 лет. Закон об изменениях в порядке назначения и выплаты пенсий вступит в силу уже 1 января 2019 года. Однако пенсионный возраст будет повышен не сразу, а поэтапно — по году в год. Таким образом мужчины и женщины достигнут нового возраста выхода на пенсию в 2023 году.

Дело в том, что в течение переходного периода россияне будут выходить на пенсию через год — по четным годам, начиная с 2022 года. Однако те граждане, которые по старому законодательству могли оформить пенсию в 2019 и 2020 году, смогут сделать это на полгода раньше нового пенсионного возраста.

- Первыми под действие пенсионной попадут мужчины , рожденные в первой половине 1959 года, и женщины, рожденные в первой половине 1964 году, — они начнут получать пенсионные выплаты во второй половине 2019 года.

- Следующими смогут уйти на пенсию мужчины и женщины, рожденные во втором полугодии 1959 и 1964 годов соответственно, — в первой половине 2020 года.

Заключение.

Актуальностью работы заключается в том, что проводимая правительством РФ пенсионная реформа 2018 года многим кажется поспешной и не продуманной, научных исследований по этому вопросу на данный момент нет. Этот факт дает широкие возможности для выяснения объективности причин проводимой реформы.

Сравнительный анализ:

После реформы в 2019 году пенсионный возраст повысится на 5 лет , т.е. у женщин 60 лет , а у мужчин 65 лет .

С 2015 года пансионный возраст составлял 55 лет – для женщин, 60 лет – для мужчин.

Мы считаем это неправильным, потому что средняя продолжительность жизни в некоторых районах России, меньше чем данный пенсионный возраст.

Вместе с пенсионным возрастом так же повысился и трудовой стаж для выхода на пенсию.

В 2018 году трудовой стаж будет

составлять 15 лет .

В 2015 году Трудовой стаж

составлял 9 лет .

Повышение пенсионного стажа на 6 лет мы считаем правильным, потому что отчисление за 15 лет более справедливы чем за 9 лет.

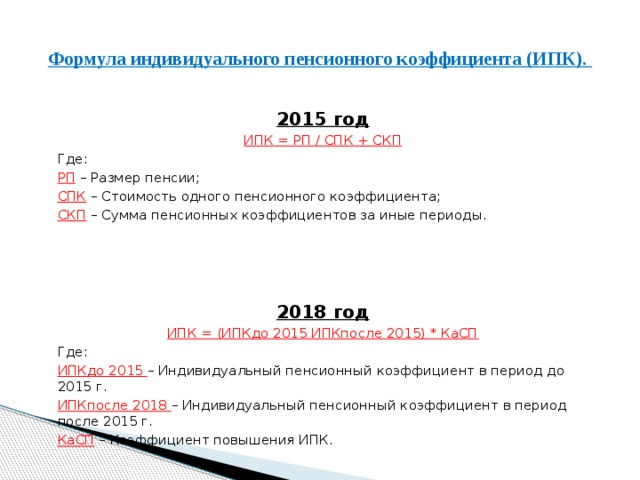

Формула индивидуального пенсионного коэффициента (ИПК).

2015 год

ИПК = РП / СПК + СКП

Где:

РП – Размер пенсии;

СПК – Стоимость одного пенсионного коэффициента;

СКП – Сумма пенсионных коэффициентов за иные периоды.

2018 год

ИПК = (ИПКдо 2015 ИПКпосле 2015) * КаСП

Где:

ИПКдо 2015 – Индивидуальный пенсионный коэффициент в период до 2015 г.

ИПКпосле 2018 – Индивидуальный пенсионный коэффициент в период после 2015 г.

КаСП – Коэффициент повышения ИПК.

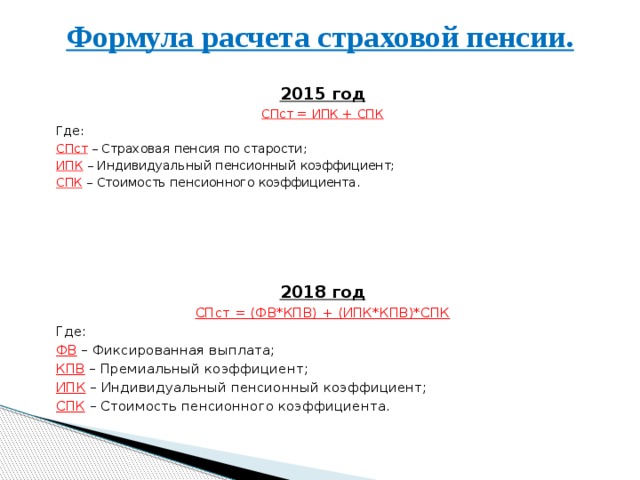

Формула расчета страховой пенсии.

2015 год

СПст = ИПК + СПК

Где:

СПст – Страховая пенсия по старости;

ИПК – Индивидуальный пенсионный коэффициент;

СПК – Стоимость пенсионного коэффициента.

2018 год

СПст = (ФВ*КПВ) + (ИПК*КПВ)*СПК

Где:

ФВ – Фиксированная выплата;

КПВ – Премиальный коэффициент;

ИПК – Индивидуальный пенсионный коэффициент;

СПК – Стоимость пенсионного коэффициента.

Литература:

- https://bankiros.ru/wiki/term/pensionnaa-sistema-rossijskoj-federacii

- http://pensiya.molodaja-semja.ru/news/pensionnyj-vozrast-s-2019-goda-v-rossii/

- http://www.pfrf.ru

- http://55-60.ru/raschet/raschet-pensionnyh-ballov-do-2015-goda.html

- http://posobie-expert.ru/news/zakonoproekt-o-povyshenii-pensionnogo-vozrasta/

- https://sibac.info/studconf/econom/lii/71229

- http://izron.ru/articles/aktualnye-problemy-menedzhme..

- http://moneybrain.ru/pensiya/reforma-2018/

- http://personright.ru/pensioner/naznacheniye-pensii/264-pension-reform-russia.html

- https://www.youtube.com/watch?v=IOQqXt1IDvQ

- https://ru-pfrf.ru/orenburgskaya-oblast/orenburg/

- Учебник «Все о будущей пенсии»

- Газета «Мой фонд пенсионный»

- Буклеты из отдела Пенсионного Фонда

- Информационное окно в отделении Пенсионного Фонда г. Новотроицк

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!