Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 18.11.2024 10:16

Андриянова Элла Максовна

преподаватель анализа бухгалтерской отчетности

61 год

Местоположение

Специализация

Анализ бухгалтерского баланса

Категория:

Экономика

08.11.2024 05:43

Просмотр содержимого документа

«Анализ бухгалтерского баланса»

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ

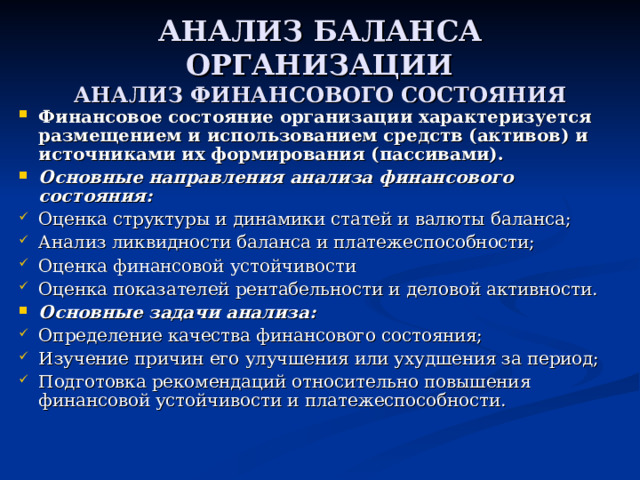

АНАЛИЗ БАЛАНСА ОРГАНИЗАЦИИ АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

- Финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (пассивами).

- Основные направления анализа финансового состояния:

- Оценка структуры и динамики статей и валюты баланса;

- Анализ ликвидности баланса и платежеспособности;

- Оценка финансовой устойчивости

- Оценка показателей рентабельности и деловой активности.

- Основные задачи анализа:

- Определение качества финансового состояния;

- Изучение причин его улучшения или ухудшения за период;

- Подготовка рекомендаций относительно повышения финансовой устойчивости и платежеспособности.

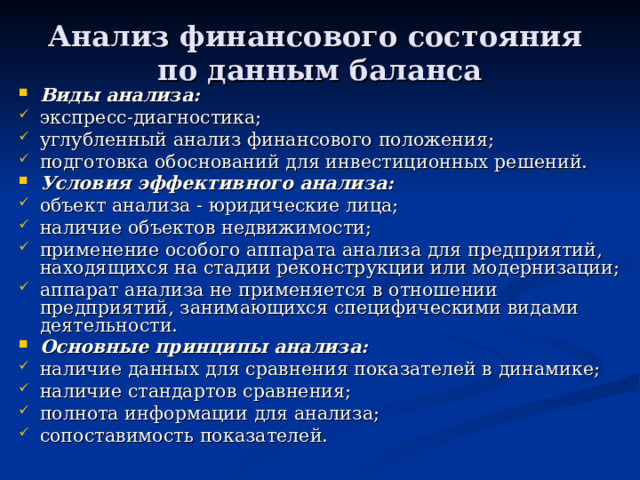

Анализ финансового состояния по данным баланса

- Виды анализа:

- экспресс-диагностика;

- углубленный анализ финансового положения;

- подготовка обоснований для инвестиционных решений.

- Условия эффективного анализа:

- объект анализа - юридические лица;

- наличие объектов недвижимости;

- применение особого аппарата анализа для предприятий, находящихся на стадии реконструкции или модернизации;

- аппарат анализа не применяется в отношении предприятий, занимающихся специфическими видами деятельности.

- Основные принципы анализа:

- наличие данных для сравнения показателей в динамике;

- наличие стандартов сравнения;

- полнота информации для анализа;

- сопоставимость показателей.

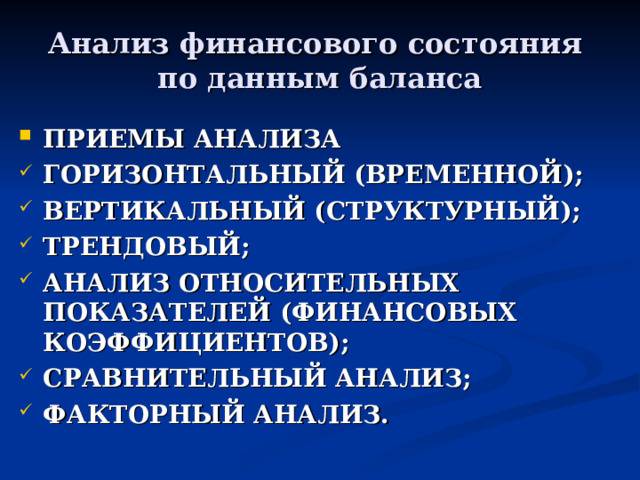

Анализ финансового состояния по данным баланса

- ПРИЕМЫ АНАЛИЗА

- ГОРИЗОНТАЛЬНЫЙ (ВРЕМЕННОЙ);

- ВЕРТИКАЛЬНЫЙ (СТРУКТУРНЫЙ);

- ТРЕНДОВЫЙ;

- АНАЛИЗ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ (ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ);

- СРАВНИТЕЛЬНЫЙ АНАЛИЗ;

- ФАКТОРНЫЙ АНАЛИЗ.

темп роста выручки темп роста активов 2 ЭТАП: сравнительная оценка удельных весов разделов и отдельных статей в активе баланса. 2.1. оценка изменений удельного веса внеоборотных активов. 2.2. оценка изменений удельного веса запасов. 2.3. оценка изменений удельного веса дебиторской задолженности. 2.4. оценка изменений удельного веса денежных средств. 3 ЭТАП: сравнительная оценка удельных весов разделов и отдельных статей в пассиве баланса. 3.1. оценка изменений удельного веса собственного капитала. 3.2. оценка динамики изменений собственного и заемного капитала. 3.3. оценка изменений удельного веса долгосрочных и краткосрочных кредитов и займов. 3.4. оценка изменений удельного веса отдельных статей кредиторской задолженности. " width="640"

темп роста выручки темп роста активов 2 ЭТАП: сравнительная оценка удельных весов разделов и отдельных статей в активе баланса. 2.1. оценка изменений удельного веса внеоборотных активов. 2.2. оценка изменений удельного веса запасов. 2.3. оценка изменений удельного веса дебиторской задолженности. 2.4. оценка изменений удельного веса денежных средств. 3 ЭТАП: сравнительная оценка удельных весов разделов и отдельных статей в пассиве баланса. 3.1. оценка изменений удельного веса собственного капитала. 3.2. оценка динамики изменений собственного и заемного капитала. 3.3. оценка изменений удельного веса долгосрочных и краткосрочных кредитов и займов. 3.4. оценка изменений удельного веса отдельных статей кредиторской задолженности. " width="640"

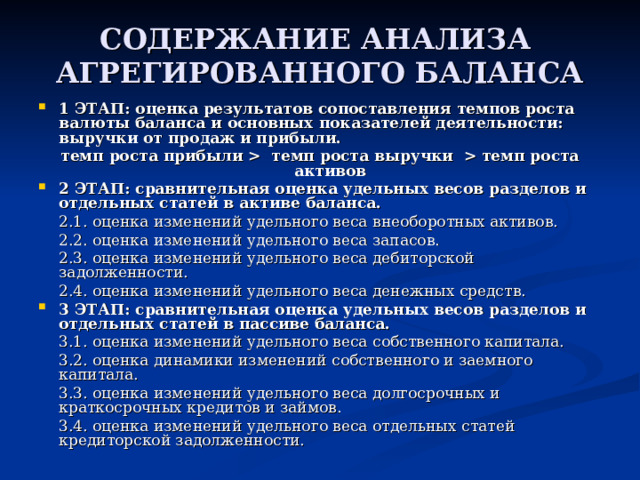

СОДЕРЖАНИЕ АНАЛИЗА АГРЕГИРОВАННОГО БАЛАНСА

- 1 ЭТАП: оценка результатов сопоставления темпов роста валюты баланса и основных показателей деятельности: выручки от продаж и прибыли.

темп роста прибыли темп роста выручки темп роста активов

- 2 ЭТАП: сравнительная оценка удельных весов разделов и отдельных статей в активе баланса.

2.1. оценка изменений удельного веса внеоборотных активов.

2.2. оценка изменений удельного веса запасов.

2.3. оценка изменений удельного веса дебиторской задолженности.

2.4. оценка изменений удельного веса денежных средств.

- 3 ЭТАП: сравнительная оценка удельных весов разделов и отдельных статей в пассиве баланса.

3.1. оценка изменений удельного веса собственного капитала.

3.2. оценка динамики изменений собственного и заемного капитала.

3.3. оценка изменений удельного веса долгосрочных и краткосрочных кредитов и займов.

3.4. оценка изменений удельного веса отдельных статей кредиторской задолженности.

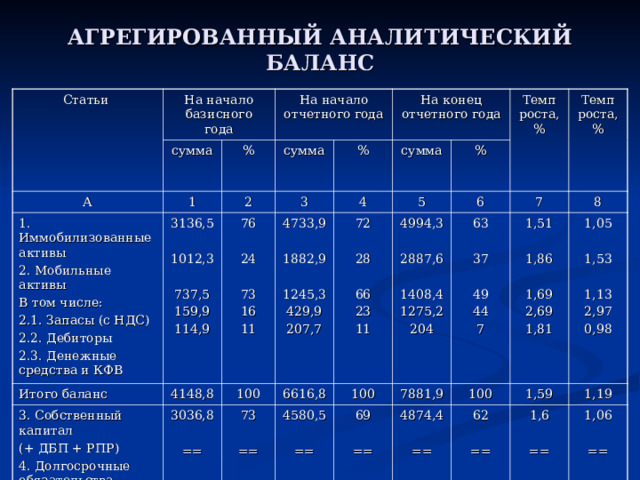

АГРЕГИРОВАННЫЙ АНАЛИТИЧЕСКИЙ БАЛАНС

Статьи

На начало базисного года

сумма

А

На начало отчетного года

1

1. Иммобилизованные активы

2. Мобильные активы

В том числе:

2.1. Запасы (с НДС)

2.2. Дебиторы

2.3. Денежные средства и КФВ

%

2

сумма

3136,5

1012,3

737,5

159,9

114,9

Итого баланс

На конец отчетного года

3

76

24

73

16

11

%

4148,8

3. Собственный капитал

(+ ДБП + РПР)

4. Долгосрочные обязательства

5. Краткосрочные обязательства

3036,8

==

1112

4

Итого баланс

100

сумма

4733,9

1882,9

1245,3

429,9

207,7

Темп роста, %

73

==

27

4148,8

6616,8

72

28

66

23

11

%

5

Темп роста, %

4994,3

2887,6

1408,4

1275,2

204

100

100

6

4580,5

==

2036,3

6616,8

63

37

49

44

7

69

==

31

7881,9

7

100

1,51

1,86

1,69

2,69

1,81

100

4874,4

==

3007,5

8

62

==

38

1,59

1,05

1,53

1,13

2,97

0,98

7881,9

1,6

==

2,7

1,19

100

1,06

==

1,47

1,59

1,19

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!