Россия, Сергиев Посад

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.05.2025 15:37

Тимонина Татьяна Евгеньевна

преподаватель математики

56 лет

Местоположение

Специализация

Презентация "Бухгалтерский баланс"

Категория:

Экономика

20.10.2018 19:18

Просмотр содержимого документа

«Презентация "Бухгалтерский баланс"»

Тема занятия: Бухгалтерский баланс

- Сущность и строение бухгалтерского баланса

- Строение актива баланса

- Строение пассива баланса

- Пример баланса предприятия

- Составление баланса

- Тестовые вопросы

- Контрольные вопросы

Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в планировании, учете и экономическом анализе. В бухгалтерском учете слово «баланс» имеет двоякое значение:

- равенство итогов, когда равны итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т.д.;

- наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату.

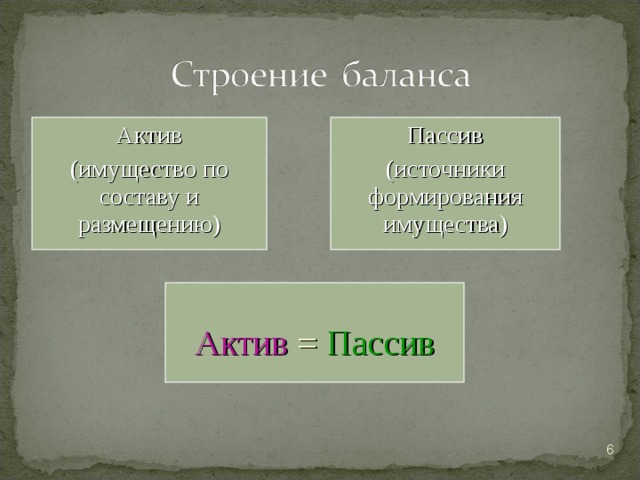

Актив

(имущество по составу и размещению)

Пассив

(источники формирования имущества)

Актив = Пассив

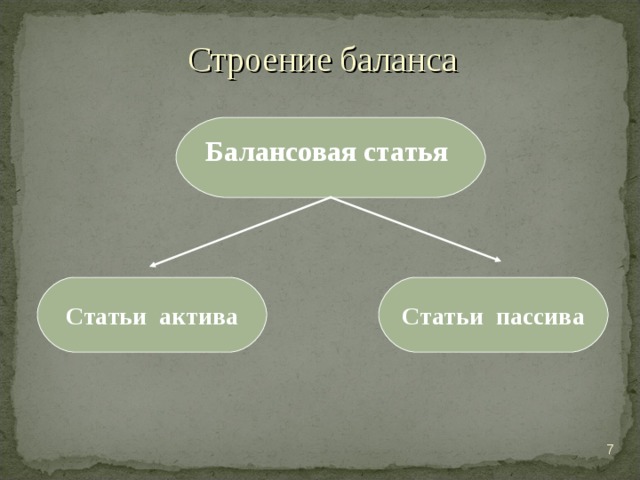

Строение баланса

Балансовая статья

Статьи актива

Статьи пассива

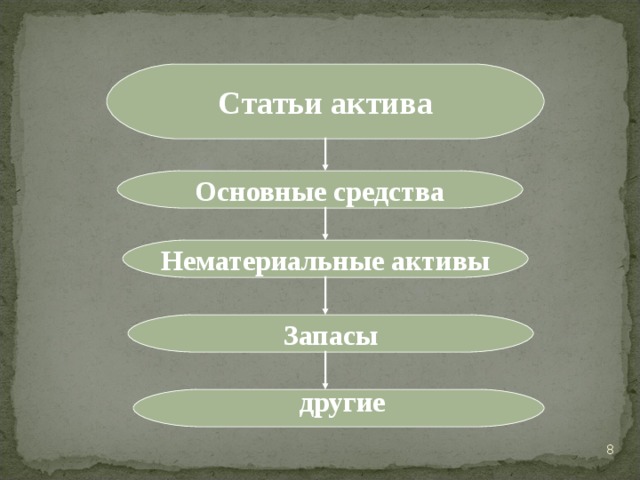

Статьи актива

Основные средства

Нематериальные активы

Запасы

другие

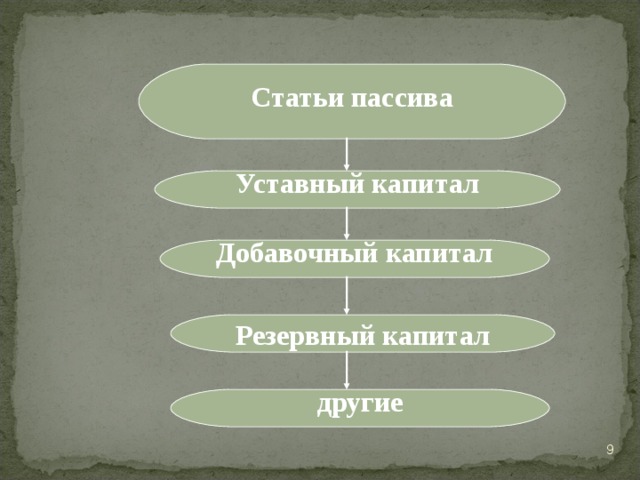

Статьи пассива

Уставный капитал

Добавочный капитал

Резервный капитал

другие

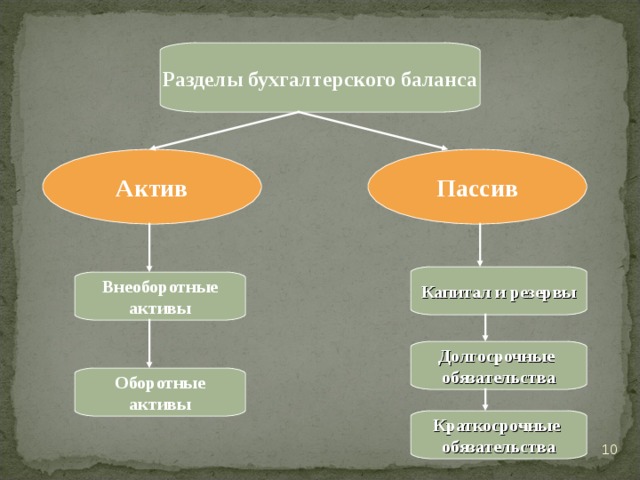

Разделы бухгалтерского баланса

Актив

Пассив

Капитал и резервы

Внеоборотные

активы

Долгосрочные

обязательства

Оборотные

активы

Краткосрочные

обязательства

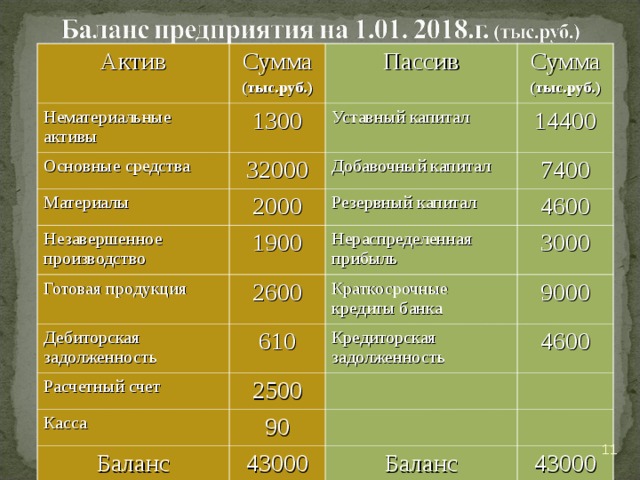

Актив

Сумма

(тыс.руб.)

Нематериальные активы

Пассив

Основные средства

1300

Сумма

(тыс.руб.)

Материалы

32000

Уставный капитал

Добавочный капитал

14400

2000

Незавершенное производство

Готовая продукция

7400

Резервный капитал

1900

Дебиторская задолженность

2600

Нераспределенная прибыль

4600

3000

Краткосрочные кредиты банка

610

Расчетный счет

9000

Кредиторская задолженность

2500

Касса

4600

90

Баланс

43000

Баланс

43000

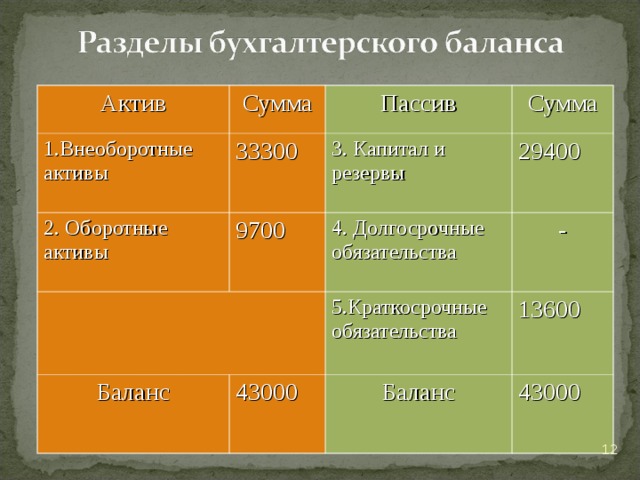

Актив

Сумма

1.Внеоборотные активы

2. Оборотные активы

Пассив

33300

9700

3. Капитал и резервы

Сумма

29400

4. Долгосрочные обязательства

Баланс

-

5.Краткосрочные обязательства

43000

13600

Баланс

43000

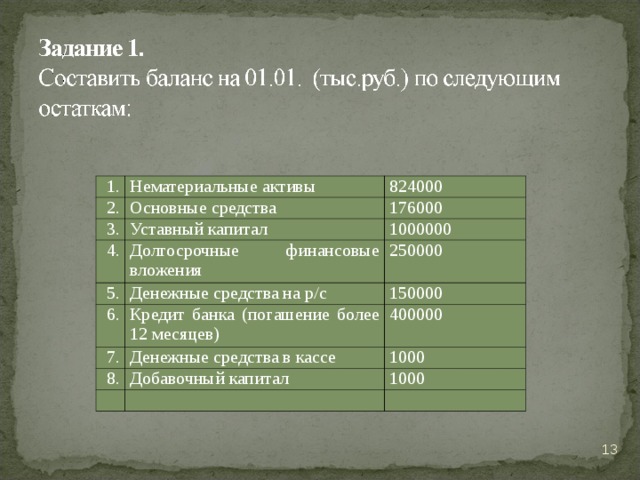

1.

Нематериальные активы

2.

Основные средства

3.

824000

Уставный капитал

176000

4.

5.

Долгосрочные финансовые вложения

1000000

Денежные средства на р/с

250000

6.

150000

Кредит банка (погашение более 12 месяцев)

7.

Денежные средства в кассе

400000

8.

1000

Добавочный капитал

1000

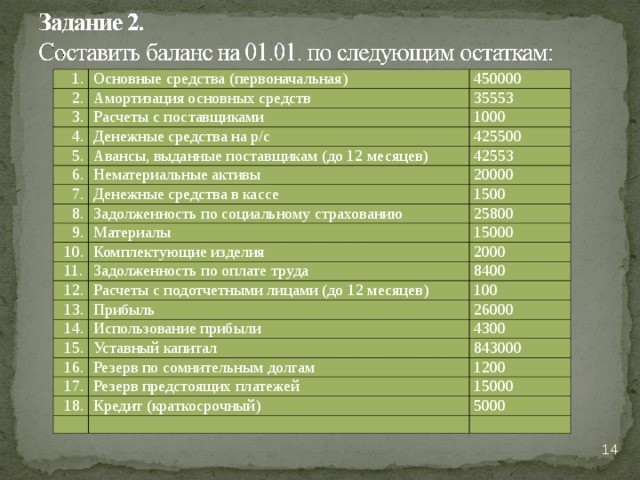

1.

Основные средства (первоначальная)

2.

450000

Амортизация основных средств

3.

4.

35553

Расчеты с поставщиками

Денежные средства на р/с

5.

1000

6.

425500

Авансы, выданные поставщикам (до 12 месяцев)

Нематериальные активы

7.

42553

20000

Денежные средства в кассе

8.

1500

Задолженность по социальному страхованию

9.

10.

25800

Материалы

11.

15000

Комплектующие изделия

Задолженность по оплате труда

12.

2000

8400

Расчеты с подотчетными лицами (до 12 месяцев)

13.

100

Прибыль

14.

15.

26000

Использование прибыли

16.

4300

Уставный капитал

843000

Резерв по сомнительным долгам

17.

1200

Резерв предстоящих платежей

18.

15000

Кредит (краткосрочный)

5000

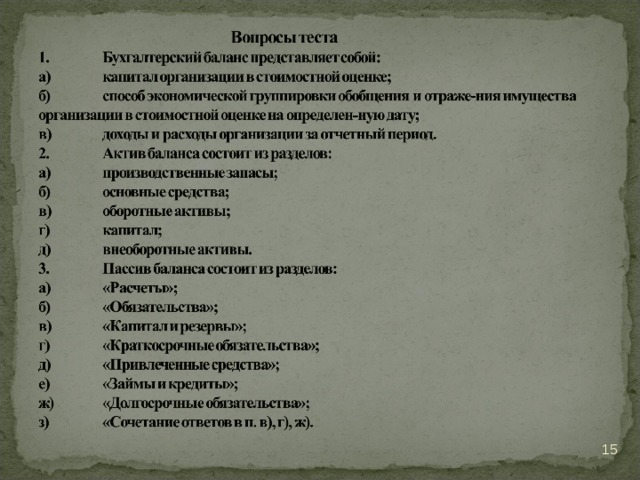

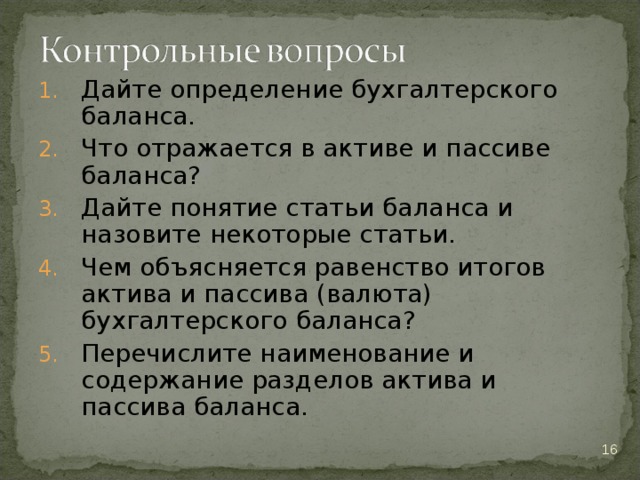

- Дайте определение бухгалтерского баланса.

- Что отражается в активе и пассиве баланса?

- Дайте понятие статьи баланса и назовите некоторые статьи.

- Чем объясняется равенство итогов актива и пассива (валюта) бухгалтерского баланса?

- Перечислите наименование и содержание разделов актива и пассива баланса.

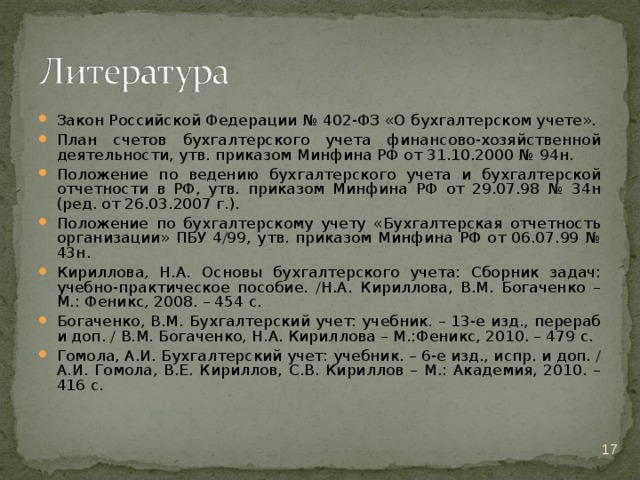

- Закон Российской Федерации № 402-ФЗ «О бухгалтерском учете».

- План счетов бухгалтерского учета финансово-хозяйственной деятельности, утв. приказом Минфина РФ от 31.10.2000 № 94н.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.98 № 34н (ред. от 26.03.2007 г.).

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утв. приказом Минфина РФ от 06.07.99 № 43н.

- Кириллова, Н.А. Основы бухгалтерского учета: Сборник задач: учебно-практическое пособие. /Н.А. Кириллова, В.М. Богаченко – М.: Феникс, 2008. – 454 с.

- Богаченко, В.М. Бухгалтерский учет: учебник. – 13-е изд., перераб и доп. / В.М. Богаченко, Н.А. Кириллова – М.:Феникс, 2010. – 479 с.

- Гомола, А.И. Бухгалтерский учет: учебник. – 6-е изд., испр. и доп. / А.И. Гомола, В.Е. Кириллов, С.В. Кириллов – М.: Академия, 2010. – 416 с.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!