Россия, Свердловская область

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2026 11:37

Белова Яна Леонидовна

Учитель-дефектолог

36 лет

Местоположение

Специализация

Банковские карты

Категория:

Финансовая грамотность

23.11.2023 07:27

Просмотр содержимого документа

«Банковские карты»

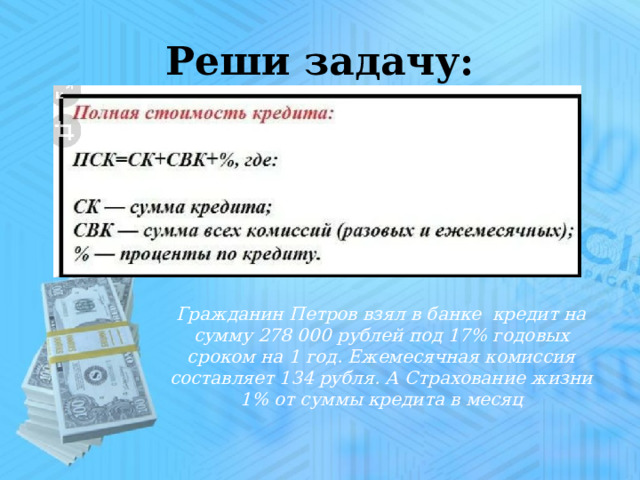

Реши задачу:

Гражданин Петров взял в банке кредит на сумму 278 000 рублей под 17% годовых сроком на 1 год. Ежемесячная комиссия составляет 134 рубля. А Страхование жизни 1% от суммы кредита в месяц

муниципальное общеобразовательное учреждение «Средняя общеобразовательная школа пос.Уральский» Свердловской области

Банковские карты

8 класс

Учитель: Белова Я.Л.

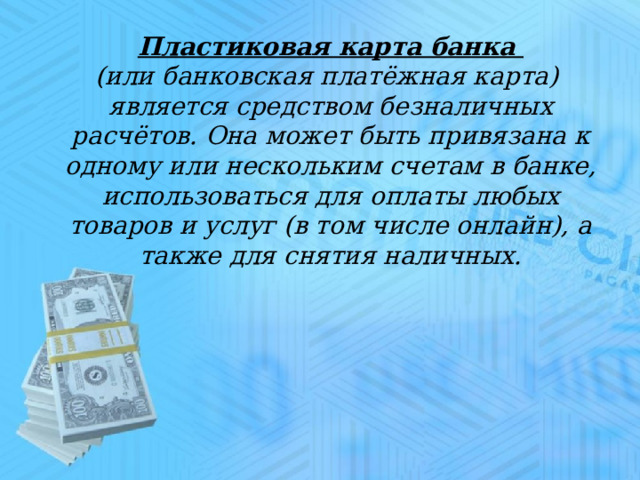

Пластиковая карта банка

(или банковская платёжная карта)

является средством безналичных расчётов. Она может быть привязана к одному или нескольким счетам в банке, использоваться для оплаты любых товаров и услуг (в том числе онлайн), а также для снятия наличных.

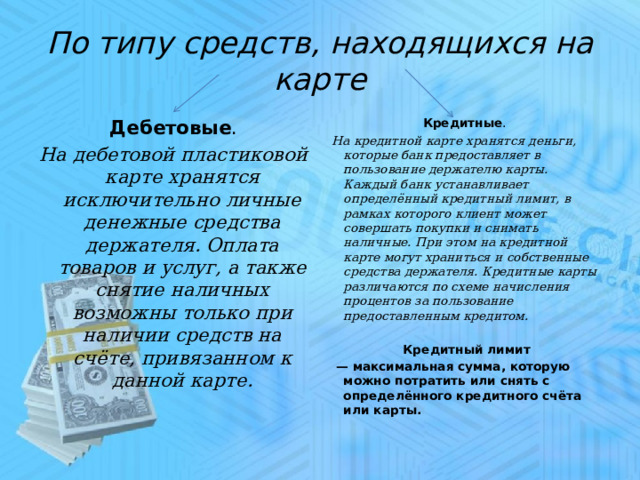

По типу средств, находящихся на карте

Дебетовые .

Кредитные .

На дебетовой пластиковой карте хранятся исключительно личные денежные средства держателя. Оплата товаров и услуг, а также снятие наличных возможны только при наличии средств на счёте, привязанном к данной карте.

На кредитной карте хранятся деньги, которые банк предоставляет в пользование держателю карты. Каждый банк устанавливает определённый кредитный лимит, в рамках которого клиент может совершать покупки и снимать наличные. При этом на кредитной карте могут храниться и собственные средства держателя. Кредитные карты различаются по схеме начисления процентов за пользование предоставленным кредитом.

Кредитный лимит

— максимальная сумма, которую можно потратить или снять с определённого кредитного счёта или карты.

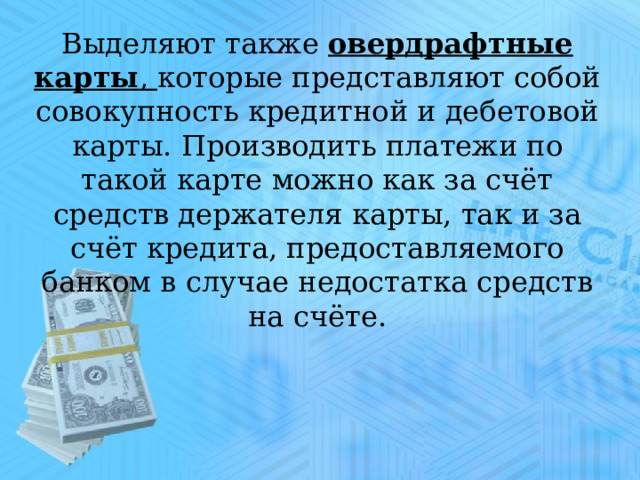

Выделяют также овердрафтные карты , которые представляют собой совокупность кредитной и дебетовой карты. Производить платежи по такой карте можно как за счёт средств держателя карты, так и за счёт кредита, предоставляемого банком в случае недостатка средств на счёте.

Среди этих карт выделяют :

1. Зарплатные карты (выдаются банком сотрудникам организации для того, чтобы на них осуществлялось перечисление заработной платы);

2. Кобрендинговые пластиковые карты (такие карты выпускаются банком в партнёрстве с различными крупными фирмами, они предоставляют их держателю привилегии или бонусы от компании-партнёра банка);

3.Карты с системой Cash back (это кредитные или дебетовые карты, по которым при совершении покупки определённый процент от всей потраченной по карте суммы в конце месяца возвращается обратно на счёт карты).

Операции по картам в банке могут быть двух типов :

приходные (поступление денежных средств);

расходные (использование, перечисление, снятие денежных средств).

Преимущества и недостатки

Преимущества и недостатки

- нет необходимости носить с собой большие суммы наличных денежных средств;

- удобство совершения платежа;

- в случае потери карты её можно заблокировать, и денежные средства останутся на счету нетронутыми;

- по некоторым кредитным картам банки устанавливают льготный беспроцентный период (если вернуть средства на карту в этот период, то проценты по ним начисляться не будут) и т. д.

- процент за пользование средствами по кредитной карте значительно выше, чем по потребительскому кредиту;

- не все магазины принимают карты к оплате покупки;

- за снятие наличных денежных средств может взиматься процент (например, в банкоматах сторонних банков, или если речь идёт о кредитных картах);

- владельцы банковских карт всё чаще подвергаются атакам мошенников.

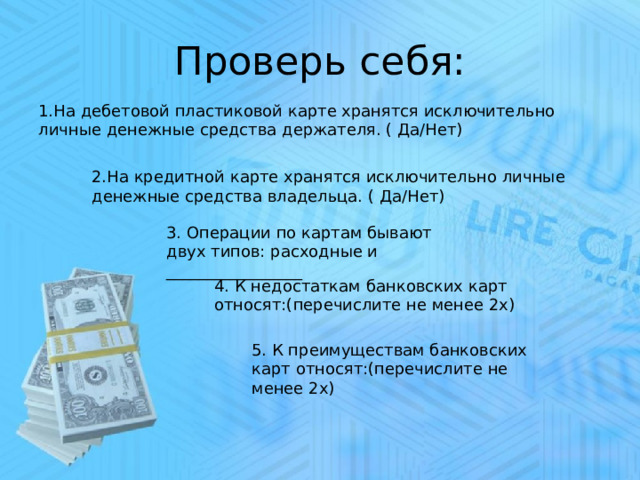

Проверь себя:

1.На дебетовой пластиковой карте хранятся исключительно личные денежные средства держателя. ( Да/Нет)

2.На кредитной карте хранятся исключительно личные денежные средства владельца. ( Да/Нет)

3. Операции по картам бывают двух типов: расходные и _________________

4. К недостаткам банковских карт относят:(перечислите не менее 2х)

5. К преимуществам банковских карт относят:(перечислите не менее 2х)

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!