© 2025, Косарева Ольга Владимировна 355 5

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.05.2026 15:03

Косарева Ольга Владимировна

учитель истории

54 года

Специализация

Банковский кредит

Категория:

Финансовая грамотность

04.03.2025 16:19

Просмотр содержимого документа

«Банковский кредит»

Тематический урок

Банковский кредит

правила пользования основными финансовыми услугами

Что мы сегодня узнаем?

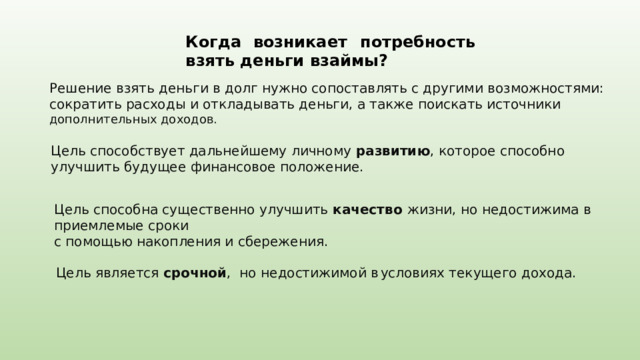

Когда возникает потребность взять деньги взаймы?

Почему важно оценить свои возможности получить кредит?

Достижении каких целей кредит может стать помощником?

Какими бывают кредиты и займы?

Советы об эффективном и комфортном кредитовании.

Когда возникает потребность взять деньги взаймы?

Решение взять деньги в долг нужно сопоставлять с другими возможностями: сократить расходы и откладывать деньги, а также поискать источники дополнительных доходов.

Цель способствует дальнейшему личному развитию , которое способно улучшить будущее финансовое положение.

Цель способна существенно улучшить качество жизни, но недостижима в приемлемые сроки

с помощью накопления и сбережения.

Цель является срочной , но недостижимой в условиях текущего дохода.

Банковский кредит

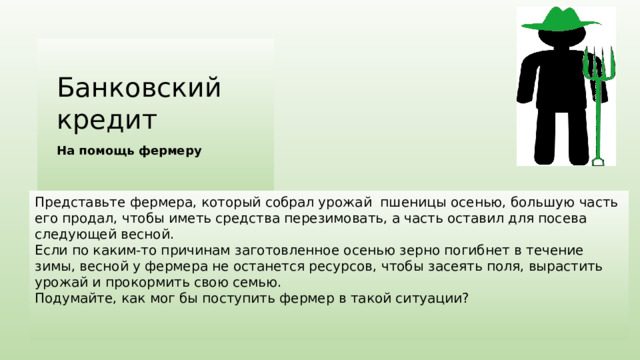

На помощь фермеру

Представьте фермера, который собрал урожай пшеницы осенью, большую часть его продал, чтобы иметь средства перезимовать, а часть оставил для посева следующей весной.

Если по каким-то причинам заготовленное осенью зерно погибнет в течение зимы, весной у фермера не останется ресурсов, чтобы засеять поля, вырастить урожай и прокормить свою семью.

Подумайте, как мог бы поступить фермер в такой ситуации?

Банковский кредит

Здоровое питание – качественная жизнь

Представим, что в середине лета сломался холодильник, свободных денег на его покупку в ближайшее время нет, по расчетам накопить нужную сумму удастся только к сентябрю.

В чем заключается выгода покупки холодильника в кредит?

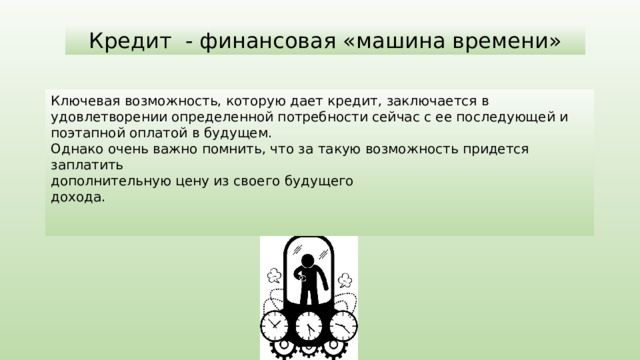

Ключевая возможность, которую дает кредит, заключается в удовлетворении определенной потребности сейчас с ее последующей и поэтапной оплатой в будущем.

Однако очень важно помнить, что за такую возможность придется заплатить

дополнительную цену из своего будущего

дохода.

Кредит - финансовая «машина времени»

Особенности кредита и его правило

Возвратность - кредит необходимо возвращать тому, кто его выдал, т. е. материальные ценности передаются на время.

Срочность - заранее установленный срок возврата.

Платность - получение займа в финансовой организации

является платной услугой, принимая деньги в долг, мы

соглашаемся вернуть не только саму сумму, но и заплатить определенный дополнительный процент от нее.

Главное правило – «Нет дохода – нет кредита»

В достижении каких целей кредит может стать помощником ?

Разные кредиты на разные цели - потребительский кредит

Кредит , предоставляемый непосредственно гражданам для приобретения предметов потребления.

Как выбрать потребительский кредит?

При подборе кредита важно учитывать следующие критерии:

Процентная ставка - она определит, сколько переплатит заёмщик.

Срок и сумма - в среднем стандартный потребительский кредит выдают на срок до 5–7 лет и в сумме до 5–7 млн руб.

Наличие обеспечения - кредит под залог имеет более длительный срок и сумму.

Разные кредиты на разные цели - автокредит

Особенности автокредита:

Процентная ставка по такому кредиту заметно ниже, чем по потребительскому, так как в данном случае кредит является залоговым.

При оформлении кредита банк будет настаивать на страховании автомобиля по программе КАСКО.

Приобретая автомобиль в кредит в автосалоне важно понимать, что кредит, тем не менее, выдает все равно банк.

На автомобили с определенными характеристиками распространяется программа государственного

льготного автокредитования.

Разные кредиты на разные цели - ипотечный кредит

Особенности ипотечного кредитования:

- Процентная ставка по такому кредиту относительно других видов кредитов самая низкая, однако из-за большой суммы и срока кредита долговая нагрузка будет самой существенной.

- Банк тщательнейшим образом оценивает платежеспособность заемщика и обоснованность приобретения конкретной недвижимости.

- Ипотечный кредит также является залоговым видом кредита, в качестве залога выступает недвижимость.

- Страхование приобретаемого имущества, является обязательным в соответствии с законом «Об

ипотеке».

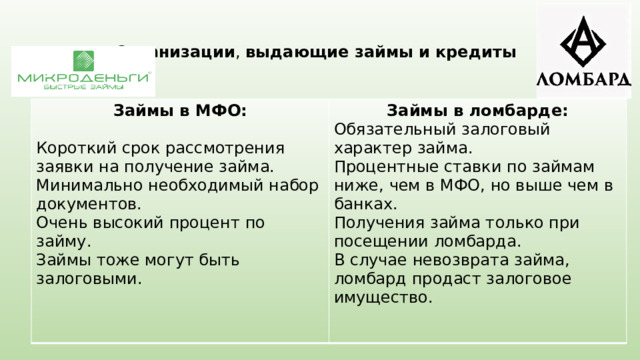

Организации , выдающие займы и кредиты

Займы в МФО:

Займы в ломбарде:

Обязательный залоговый характер займа.

Короткий срок рассмотрения

заявки на получение займа.

Процентные ставки по займам ниже, чем в МФО, но выше чем в банках.

Получения займа только при посещении ломбарда.

Минимально необходимый набор документов.

Очень высокий процент по займу.

В случае невозврата займа, ломбард продаст залоговое имущество.

Займы тоже могут быть залоговыми.

Как связать кредит с бюджетом?

1.В бюджете должно быть место для кредита.

2.Ежемесячный платеж по кредиту не должен превышать 30-40% от дохода.

3.Необходимо защитить себя от непредвиденных ситуаций: страховаться на случай потери трудоспособности, создавать финансовую «подушки безопасности» в размере 3-4 ежемесячных платежей по кредиту.

4.Не принимать кредит больше запрошенной суммы или на

более длительный срок.

5.Не допускать просрочек по платежам.

6.По возможности досрочно погашать кредит.

7.Управлять своим кредитом.

Кредитование и комфорт

1.Внимательно сравнивайте предложения различных банков.

2.Берите кредит только в валюте дохода.

3.При выборе условий кредита опирайтесь на среднюю ставку по беззалоговым кредитам.

4.Всегда внимательно читайте договор кредита.

5.Не стесняться уточнять все непонятные пункты договора у сотрудника банка.

6.Закрывайте кредит с помощью сотрудника банка.

7.Если для обслуживания кредита была выдана карта, необходимо закрыть и еѐ.

8.Получите в банке справку об отсутствии задолженности.

Что мы узнали?

Кредит – чужие деньги, которые обязательно надо вернуть и заплатить определенный процент за пользование ими.

Прежде чем решиться на кредит необходимо оценить его целесообразность и оправданность и тщательно проанализировать свои финансовые возможности.

Кредит дает возможность приобрести товар или услугу сейчас, а заплатить за них из своего будущего дохода.

Для разных целей и разных финансовых ситуаций существуют

специальные кредиты и займы.

Долг нужно грамотно вписывать в свой бюджет и эффективно им управлять.

Принимая долговые обязательства необходимо страховать свои риски неплатежеспособности.

Безответственное отношение к долгу приведет к потере дохода и имущества.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!