Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 01.05.2024 22:34

Павлова Юлия Сергеевна

Преподаватель экономических дисциплин

36 лет

Местоположение

Специализация

Бухгалтерская отчётность

Категория:

Прочее

04.12.2023 14:08

Просмотр содержимого документа

«Бухгалтерская отчётность»

Тема: Бухгалтерская

Отчетность

ПОДГОТОВИЛА: Павлова Ю.С.

Преподаватель экономических дисциплин

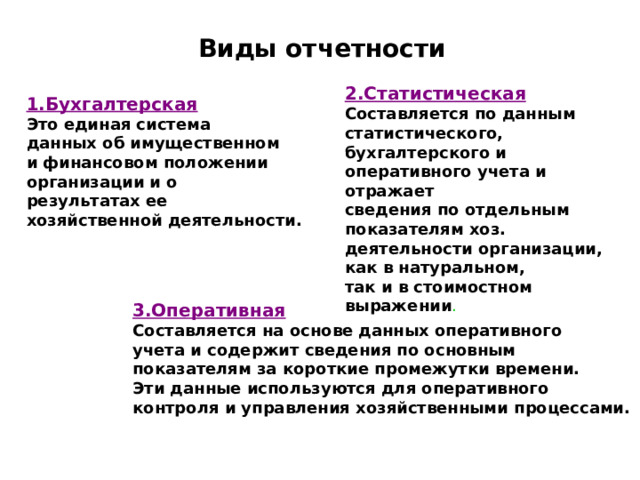

Виды отчетности

2.Статистическая

Составляется по данным

статистического,

бухгалтерского и

оперативного учета и отражает

сведения по отдельным показателям хоз. деятельности организации, как в натуральном,

так и в стоимостном выражении .

1.Бухгалтерская

Это единая система

данных об имущественном

и финансовом положении

организации и о

результатах ее

хозяйственной деятельности.

3.Оперативная

Составляется на основе данных оперативного

учета и содержит сведения по основным

показателям за короткие промежутки времени.

Эти данные используются для оперативного

контроля и управления хозяйственными процессами.

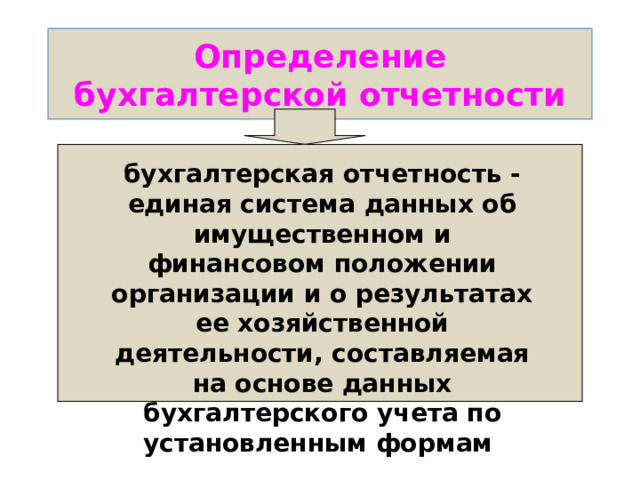

Определение бухгалтерской отчетности

бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам

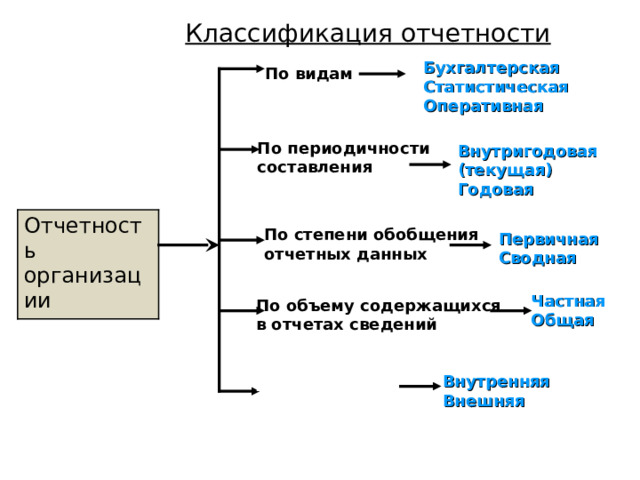

Классификация отчетности

Бухгалтерская

Статистическая

Оперативная

По видам

По периодичности

составления

Внутригодовая

(текущая)

Годовая

Отчетность организации

По степени обобщения

отчетных данных

Первичная

Сводная

Частная

Общая

По объему содержащихся

в отчетах сведений

Внутренняя

Внешняя

По назначению

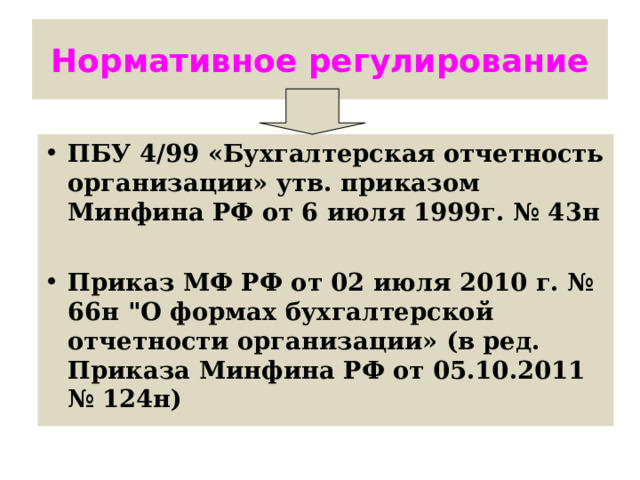

Нормативное регулирование

- ПБУ 4/99 «Бухгалтерская отчетность организации» утв. приказом Минфина РФ от 6 июля 1999г. № 43н

- Приказ МФ РФ от 02 июля 2010 г. № 66н "О формах бухгалтерской отчетности организации» (в ред. Приказа Минфина РФ от 05.10.2011 № 124н)

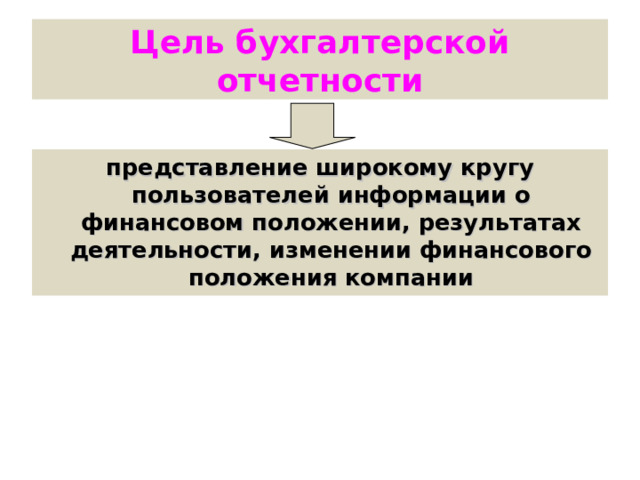

Цель бухгалтерской отчетности

представление широкому кругу пользователей информации о финансовом положении, результатах деятельности, изменении финансового положения компании

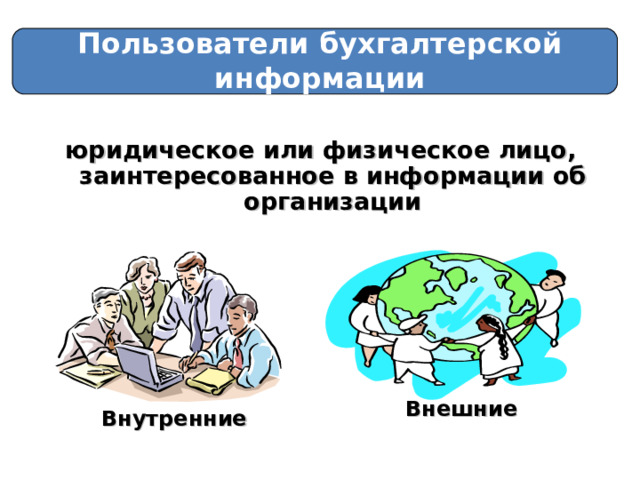

Пользователи бухгалтерской информации

юридическое или физическое лицо, заинтересованное в информации об организации

Внешние

Внутренние

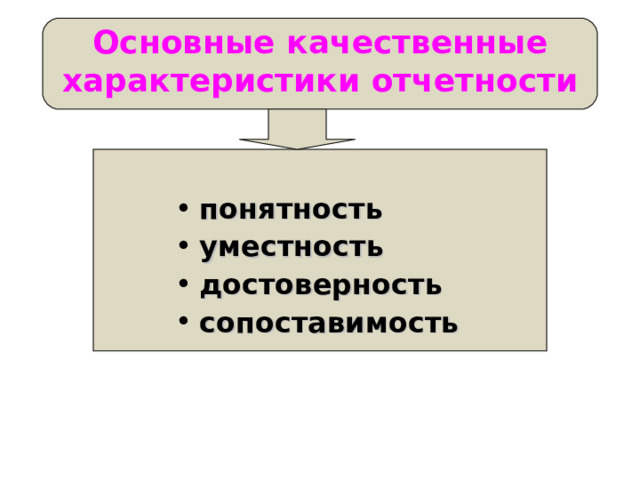

Основные качественные характеристики отчетности

- понятность

- уместность

- достоверность

- сопоставимость

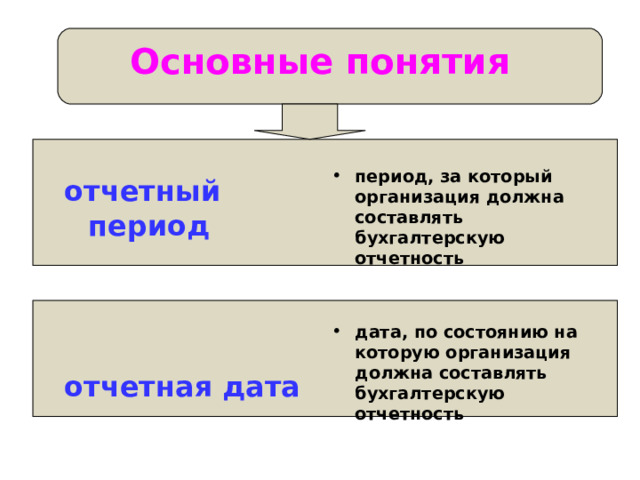

Основные понятия

- период, за который организация должна составлять бухгалтерскую отчетность

- дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность

отчетный период

отчетная дата

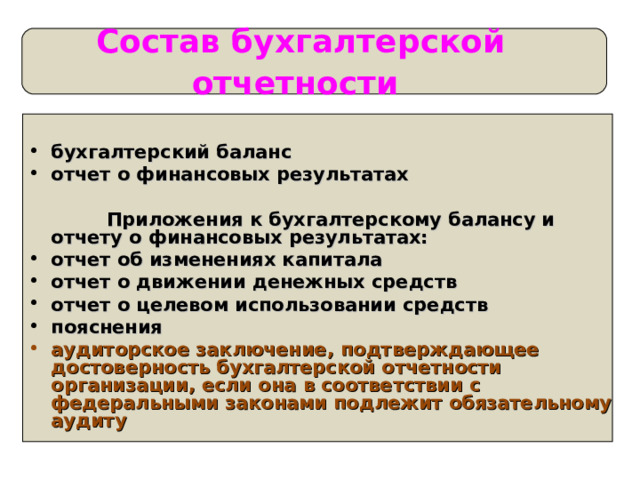

Состав бухгалтерской отчетности

- бухгалтерский баланс

- отчет о финансовых результатах

Приложения к бухгалтерскому балансу и отчету о финансовых результатах:

- отчет об изменениях капитала

- отчет о движении денежных средств

- отчет о целевом использовании средств

- пояснения

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту

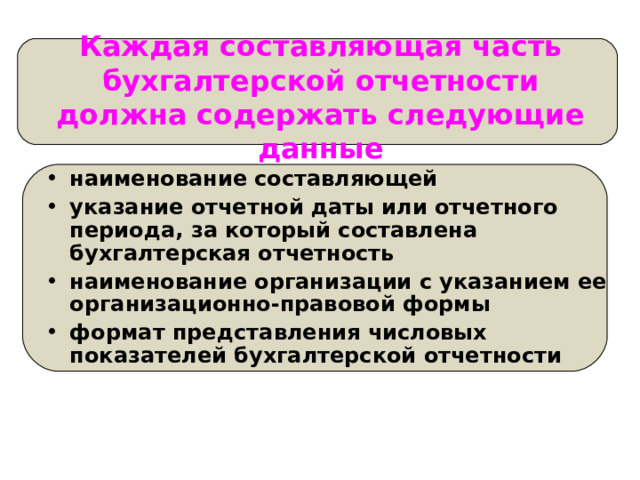

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные

- наименование составляющей

- указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность

- наименование организации с указанием ее организационно-правовой формы

- формат представления числовых показателей бухгалтерской отчетности

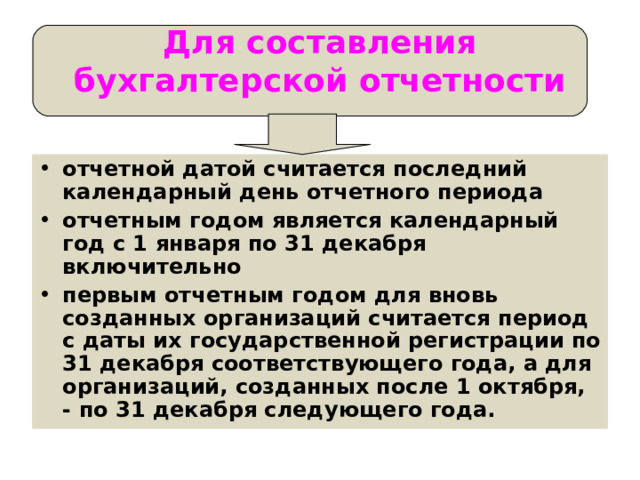

Для составления бухгалтерской отчетности

- отчетной датой считается последний календарный день отчетного периода

- отчетным годом является календарный год с 1 января по 31 декабря включительно

- первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

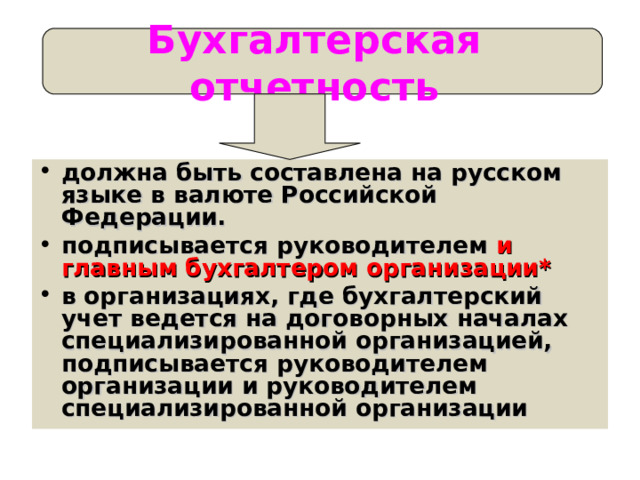

Бухгалтерская отчетность

- должна быть составлена на русском языке в валюте Российской Федерации.

- подписывается руководителем и главным бухгалтером организации*

- в организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией, подписывается руководителем организации и руководителем специализированной организации

Отчетность является открытой для

- учредителей (участников)

- инвесторов

- кредитных организаций

- кредиторов,

- покупателей

- поставщиков и др.

Организация обязана

- обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику)

- представить бухгалтерскую отчетность по одному экземпляру (бесплатно) органу государственной статистики и в другие адреса, предусмотренные законодательством Российской Федерации

Организация публикует бухгалтерскую отчетность

- в случаях, предусмотренных законодательством Российской Федерации, вместе с итоговой частью аудиторского заключения

- публикация бухгалтерской отчетности производится не позднее 1 июня года, следующего за отчетным

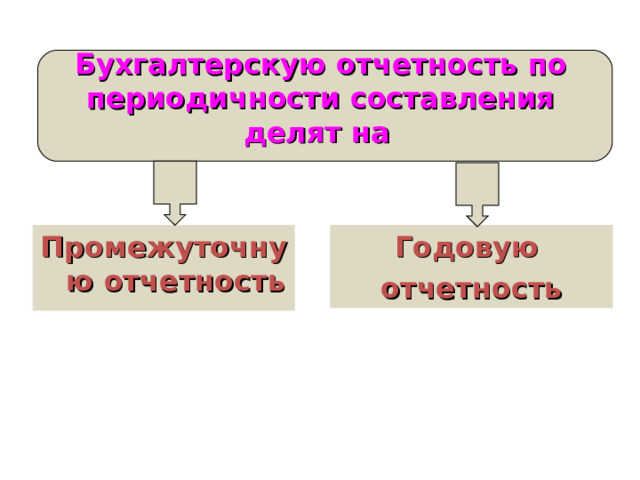

Бухгалтерскую отчетность по периодичности составления делят на

Промежуточную отчетность

Годовую

отчетность

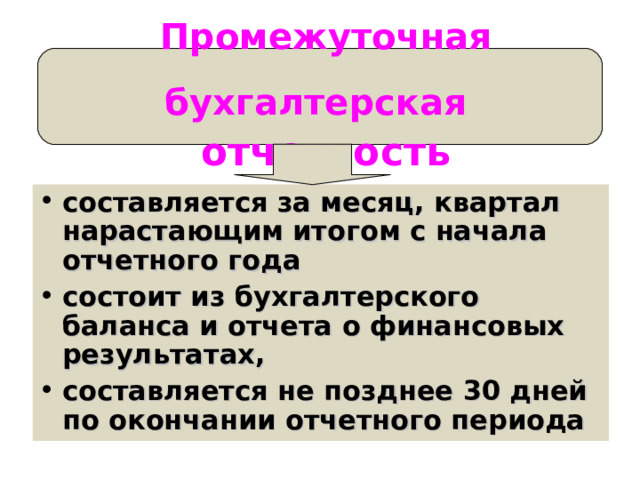

Промежуточная бухгалтерская отчетность

- составляется за месяц, квартал нарастающим итогом с начала отчетного года

- состоит из бухгалтерского баланса и отчета о финансовых результатах,

- составляется не позднее 30 дней по окончании отчетного периода

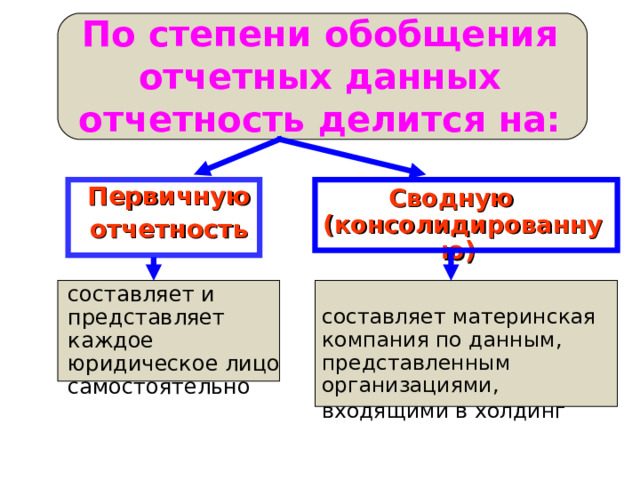

По степени обобщения отчетных данных отчетность делится на:

Первичную

отчетность

составляет и представляет каждое юридическое лицо самостоятельно

Сводную (консолидированную)

составляет материнская компания по данным, представленным организациями, входящими в холдинг

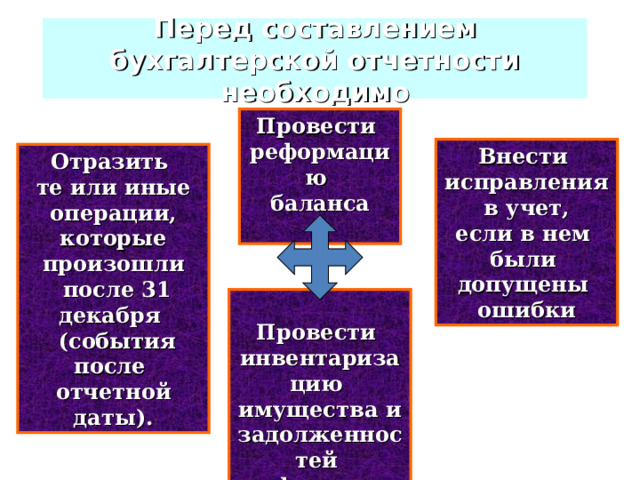

Перед составлением бухгалтерской отчетности необходимо

Провести

реформацию

баланса

Внести

исправления

в учет,

если в нем

были

допущены

ошибки

Отразить

те или иные

операции,

которые произошли

после 31 декабря

(события после

отчетной даты).

Провести

инвентаризацию

имущества и

задолженностей

фирмы

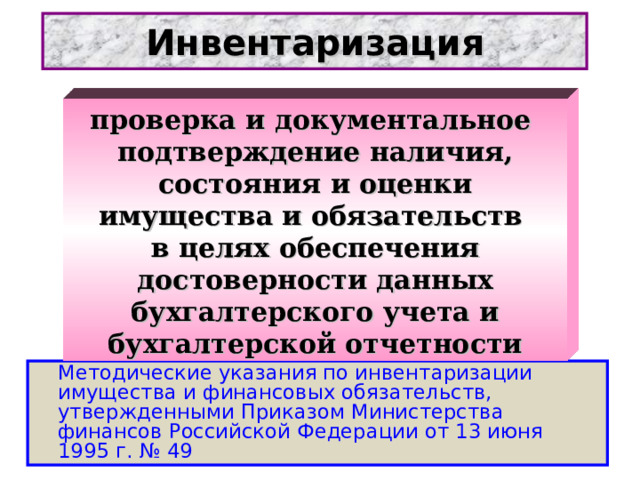

Инвентаризация

проверка и документальное

подтверждение наличия, состояния и оценки имущества и обязательств

в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов Российской Федерации от 13 июня 1995 г. № 49

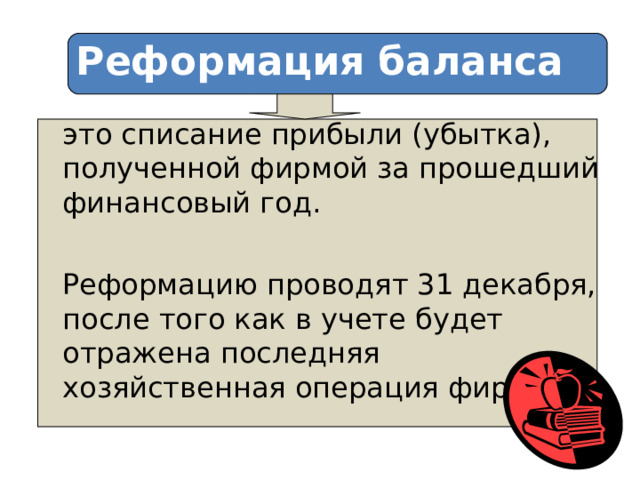

Реформация баланса

это списание прибыли (убытка), полученной фирмой за прошедший финансовый год.

Реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция фирмы.

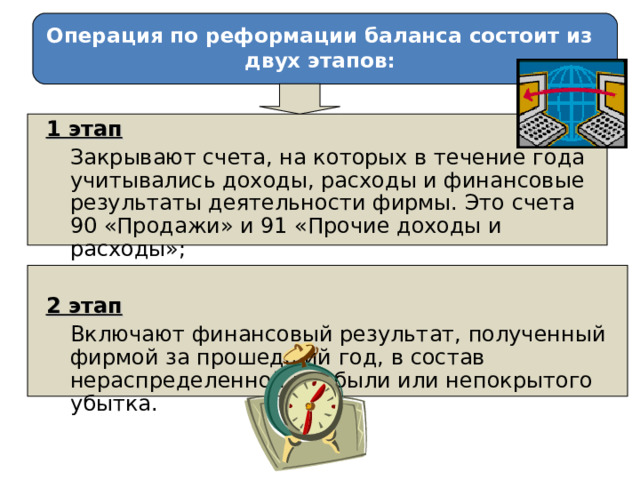

Операция по реформации баланса состоит из двух этапов:

1 этап

Закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности фирмы. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

2 этап

Включают финансовый результат, полученный фирмой за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

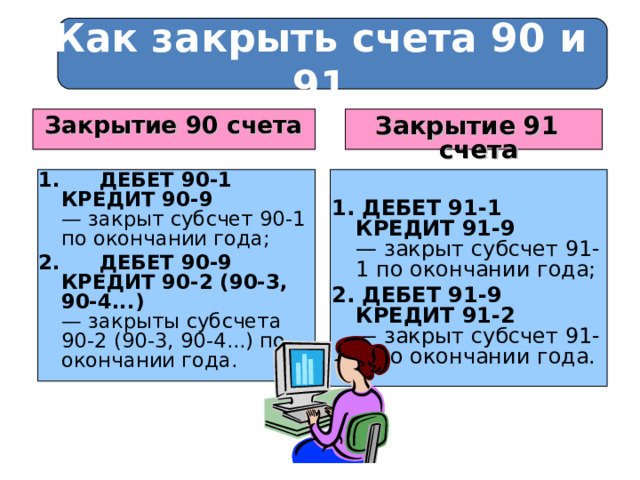

Как закрыть счета 90 и 91

Закрытие 90 счета

1. ДЕБЕТ 90-1 КРЕДИТ 90-9 — закрыт субсчет 90-1 по окончании года;

2. ДЕБЕТ 90-9 КРЕДИТ 90-2 (90-3, 90-4...) — закрыты субсчета 90-2 (90-3, 90-4...) по окончании года.

Закрытие 91 счета

1. ДЕБЕТ 91-1 КРЕДИТ 91-9 — закрыт субсчет 91-1 по окончании года;

2. ДЕБЕТ 91-9 КРЕДИТ 91-2 — закрыт субсчет 91-2 по окончании года.

Как списать финансовый результат

Результат от обычных видов деятельности каждый месяц отражается бухгалтерской проводкой:

ДЕБЕТ 90-9 КРЕДИТ 99 — отражена прибыль от обычных видов деятельности;

ДЕБЕТ 99 КРЕДИТ 90-9 — отражен убыток от обычных видов деятельности.

Результат от прочих видов деятельности каждый месяц отражается бухгалтерской проводкой:

ДЕБЕТ 91-9 КРЕДИТ 99 — отражена прибыль от прочих видов деятельности;

ДЕБЕТ 99 КРЕДИТ 91-9 — отражен убыток от прочих видов деятельности.

В результате на счете 99 образуется кредитовое (прибыль) или дебетовое (убыток) сальдо. Это сальдо списывают последней записью отчетного года. Для этого делают проводку:

если по итогам года фирма получила прибыль

ДЕБЕТ 99 КРЕДИТ 84 — списана чистая (нераспределенная) прибыль отчетного года;

если по итогам года фирма получила убыток

ДЕБЕТ 84 КРЕДИТ 99 — отражен чистый (непокрытый) убыток отчетного года.

Справка

Прочие доходы и расходы учитывают на счете 91 «Прочие доходы и расходы».

На счете 99 «Прибыли и убытки» отражают начисление налога на прибыль, а также штрафы за налоговые правонарушения.

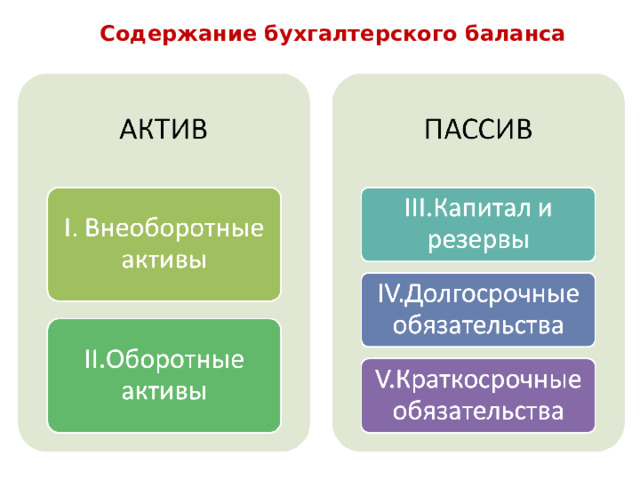

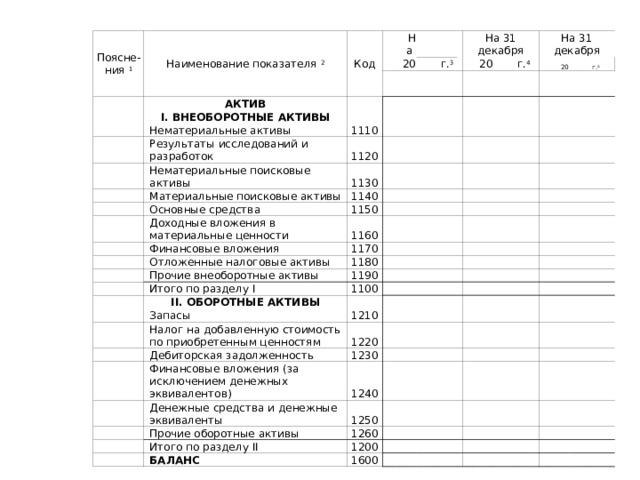

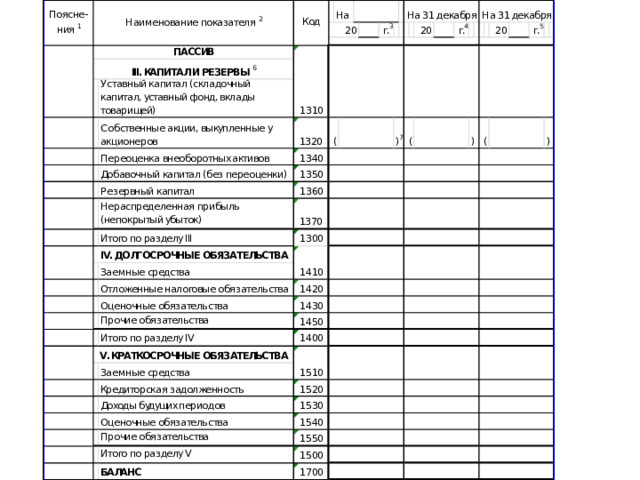

Бухгалтерский баланс

Содержание бухгалтерского баланса

Поясне- ния 1

Наименование показателя 2

Код

АКТИВ

20

I. ВНЕОБОРОТНЫЕ АКТИВЫ

1110

Нематериальные активы

Результаты исследований и разработок

На

1120

Нематериальные поисковые активы

1130

Материальные поисковые активы

1140

Основные средства

г. 3

На 31 декабря

1150

Доходные вложения в материальные ценности

1160

Финансовые вложения

Отложенные налоговые активы

1170

20

1180

Прочие внеоборотные активы

1190

II. ОБОРОТНЫЕ АКТИВЫ

Итого по разделу I

1100

г. 4

1210

На 31 декабря

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

1220

Финансовые вложения (за исключением денежных эквивалентов)

1230

20

Денежные средства и денежные эквиваленты

1240

1250

Прочие оборотные активы

г. 5

Итого по разделу II

1260

1200

БАЛАНС

1600

Отчет о финансовых результатах (форма № 2)

«Отчет о финансовых резульатах»

- Характеризует финансовые результаты деятельности экономического субъекта за отчетный период(месяц, квартал, год) и раскрывает информацию о том, за счет чего эти результаты были достигнуты.

- Заполняется по данным бухгалтерского учета нарастающим итогом с начала года.

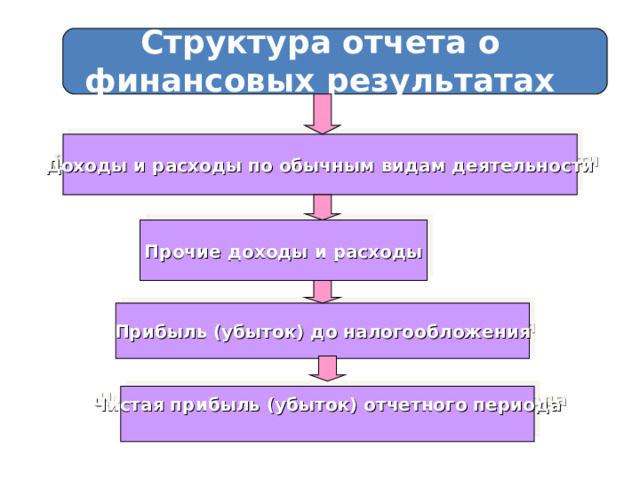

Структура отчета о финансовых результатах

Доходы и расходы по обычным видам деятельности

Прочие доходы и расходы

Прибыль (убыток) до налогообложения

Чистая прибыль (убыток) отчетного периода

Записи по счёту прибылей и убытков

90 счёт

Продажи

91 счёт

Прочие доходы и расходы

99 счёт

Прибыли и убытки

84 счёт

Нераспределённая прибыль

(непокрытый убыток)

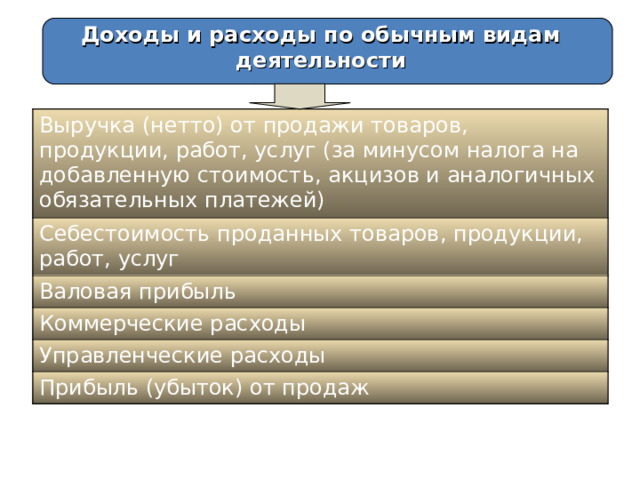

Доходы и расходы по обычным видам деятельности

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

Себестоимость проданных товаров, продукции, работ, услуг

Валовая прибыль

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

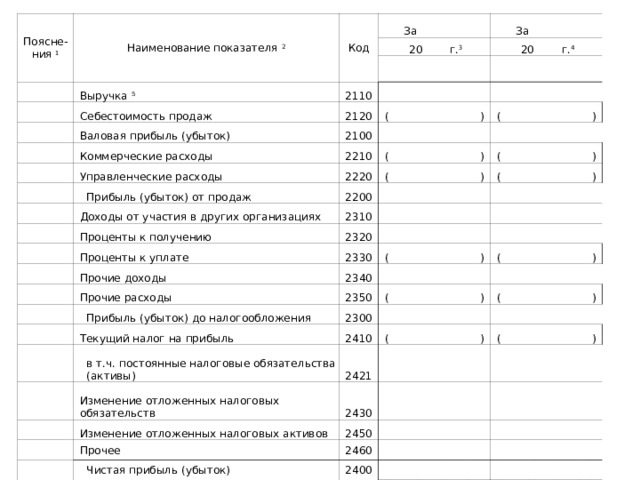

Поясне- ния 1

Наименование показателя 2

Код

За

Выручка 5

20

2110

Себестоимость продаж

Валовая прибыль (убыток)

2120

(

Коммерческие расходы

2100

2210

Управленческие расходы

г. 3

(

2220

Прибыль (убыток) от продаж

2200

(

За

Доходы от участия в других организациях

20

2310

Проценты к получению

Проценты к уплате

2320

Прочие доходы

2330

)

2340

(

Прочие расходы

(

)

г. 4

2350

Прибыль (убыток) до налогообложения

(

)

(

Текущий налог на прибыль

2300

(

2410

в т.ч. постоянные налоговые обязательства (активы)

2421

Изменение отложенных налоговых обязательств

(

2430

Изменение отложенных налоговых активов

)

2450

Прочее

)

(

2460

Чистая прибыль (убыток)

)

)

2400

(

)

)

(

)

)

)

Тема: АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

- Понятие, цель, направления и информационное обеспечение анализа финансового состояния.

- Анализ структуры имущества организации и его источников формирования в разрезе разделов и статей баланса

- Анализ платежеспособности на основе коэффициентов ликвидности

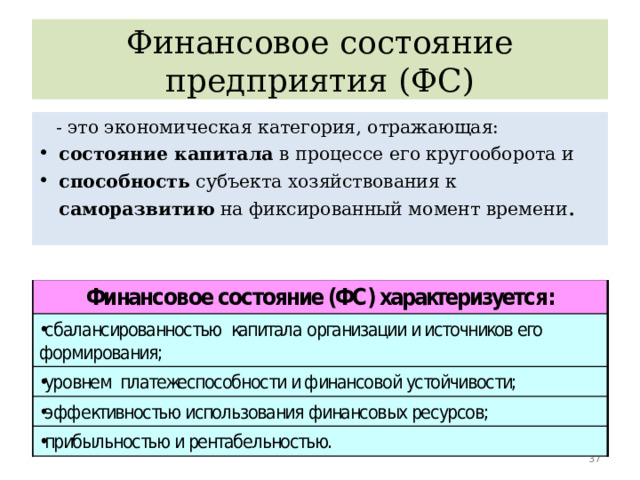

Финансовое состояние предприятия (ФС)

- это экономическая категория, отражающая:

- состояние капитала в процессе его кругооборота и

- способность субъекта хозяйствования к саморазвитию на фиксированный момент времени .

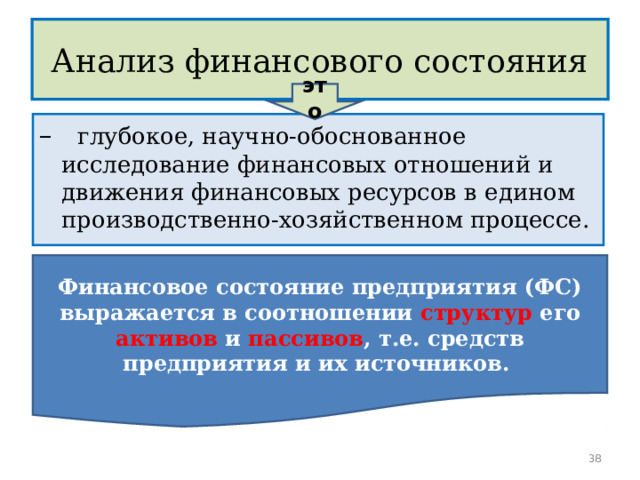

Анализ финансового состояния

это

– глубокое, научно-обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-хозяйственном процессе.

Финансовое состояние предприятия (ФС) выражается в соотношении структур его активов и пассивов , т.е. средств предприятия и их источников.

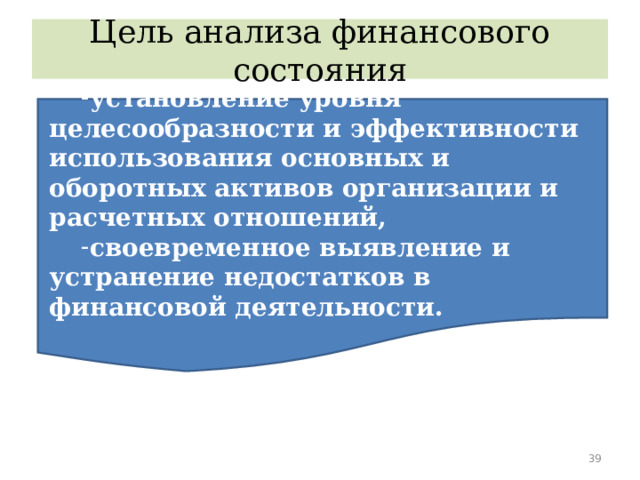

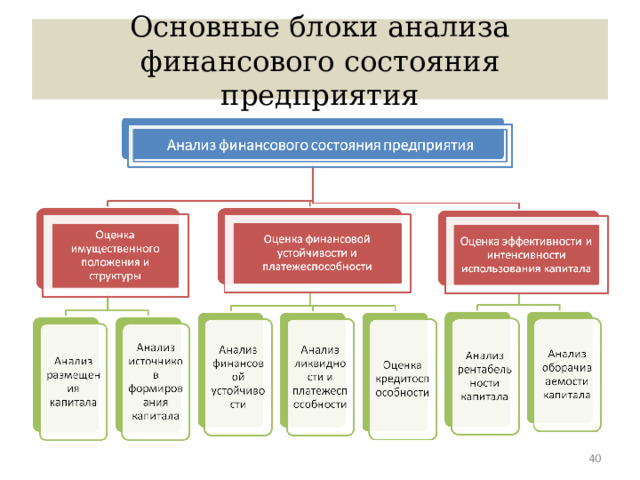

Цель анализа финансового состояния

- установление уровня целесообразности и эффективности использования основных и оборотных активов организации и расчетных отношений,

- своевременное выявление и устранение недостатков в финансовой деятельности.

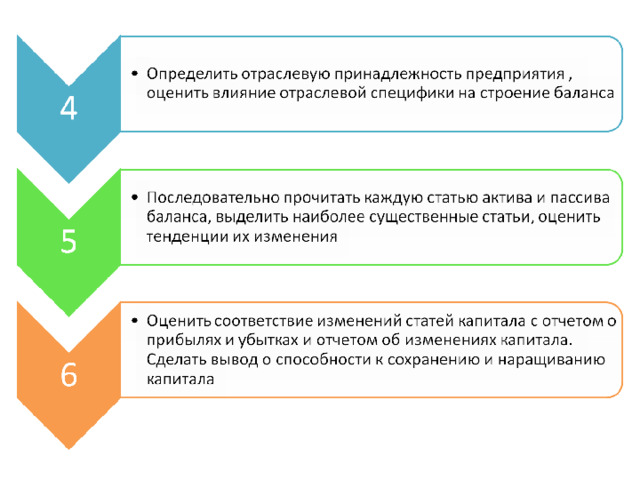

Основные блоки анализа финансового состояния предприятия

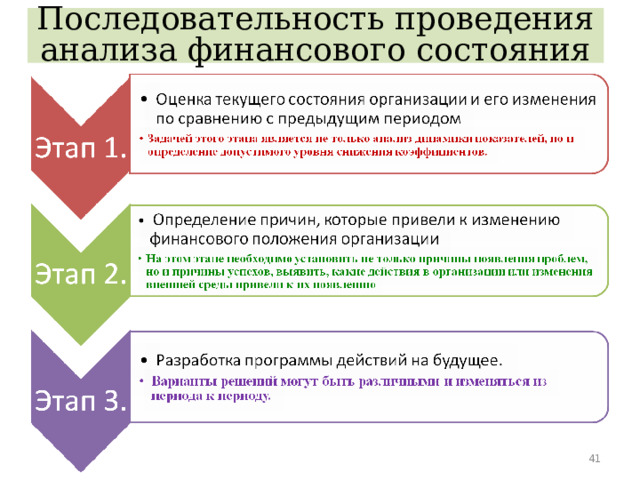

Последовательность проведения анализа финансового состояния

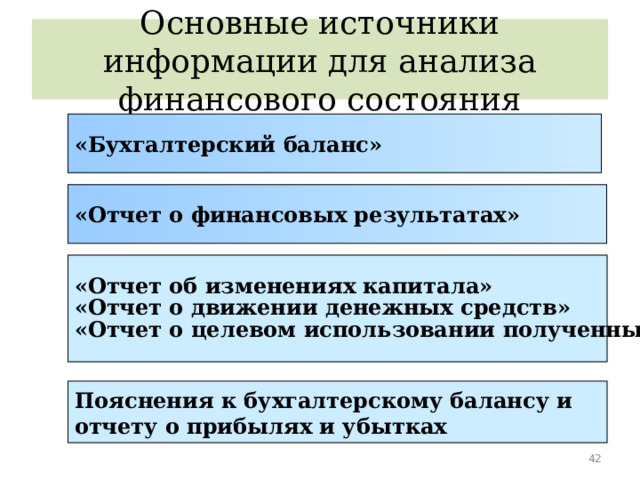

Основные источники информации для анализа финансового состояния

«Бухгалтерский баланс»

«Отчет о финансовых результатах»

«Отчет об изменениях капитала»

«Отчет о движении денежных средств»

«Отчет о целевом использовании полученных средств»

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

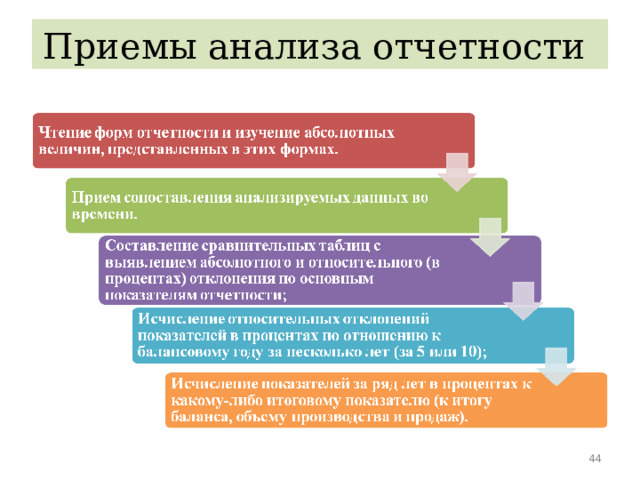

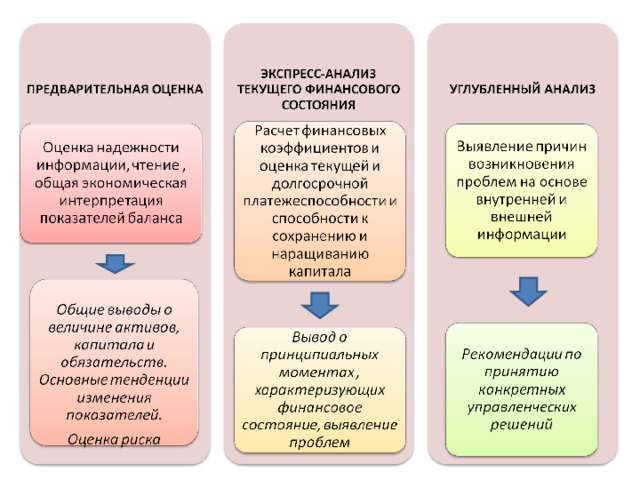

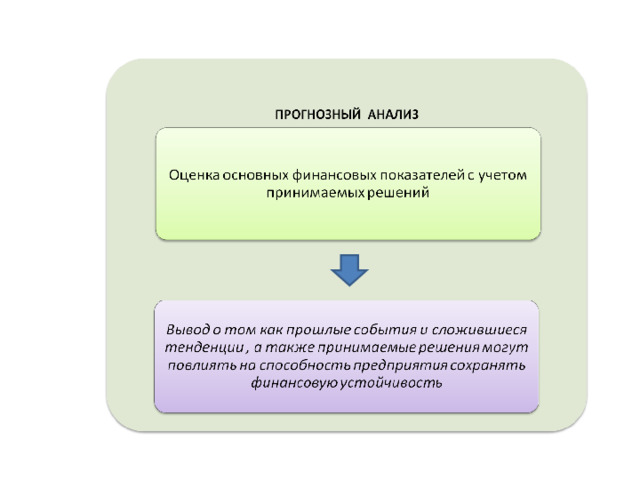

Приемы анализа отчетности

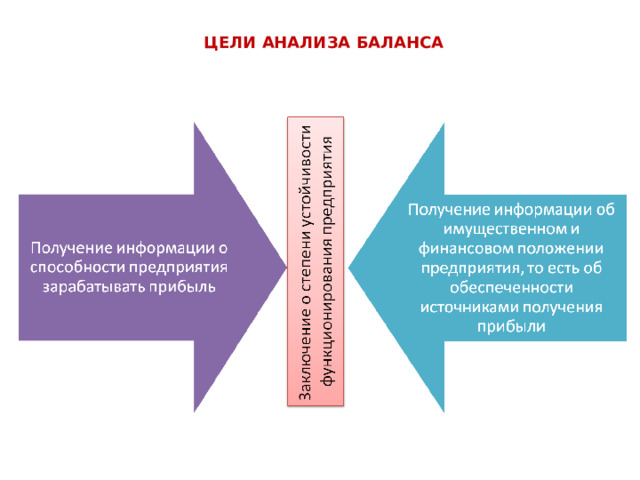

ЦЕЛИ АНАЛИЗА БАЛАНСА

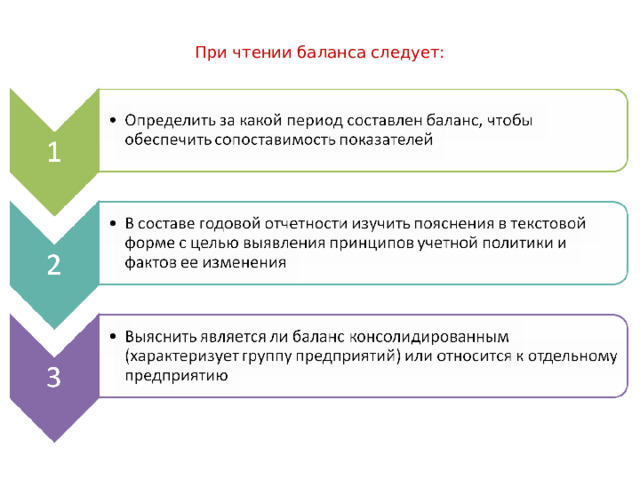

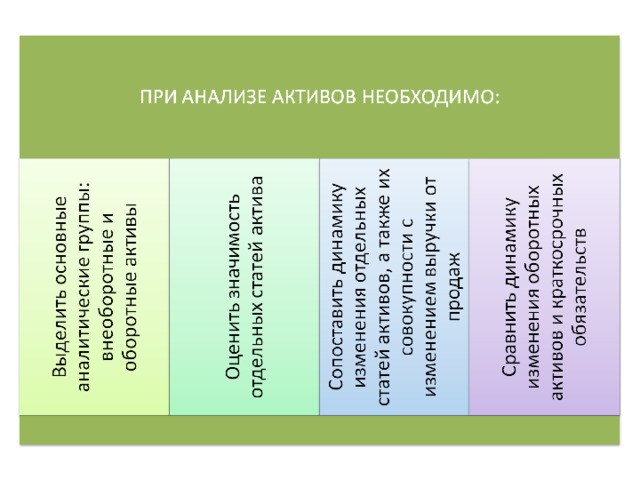

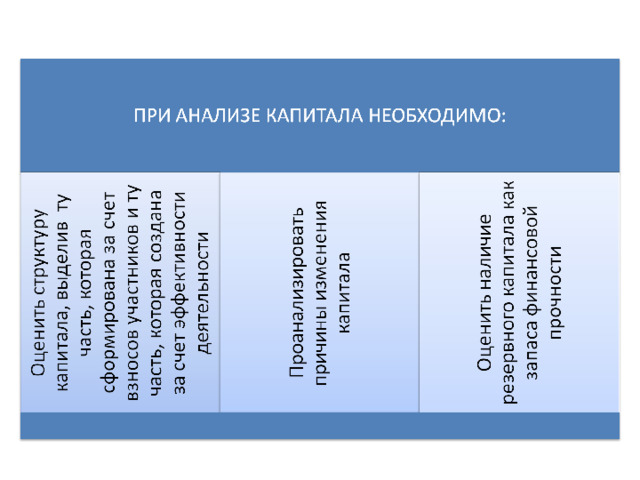

При чтении баланса следует:

2. Анализ структуры имущества организации и его источников формирования в разрезе разделов и статей баланса

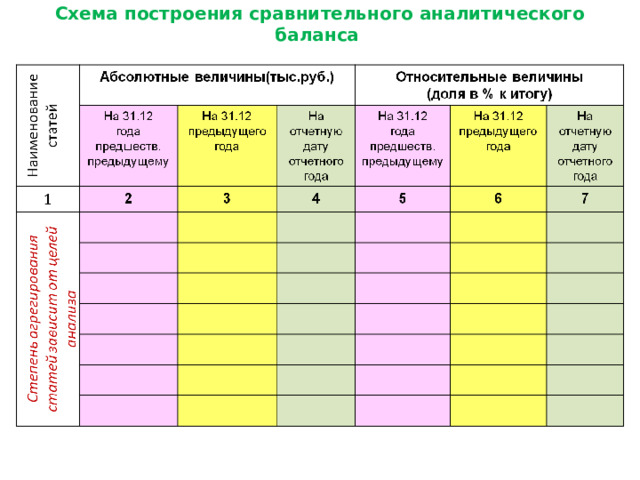

Схема построения сравнительного аналитического баланса

( продолжение Схемы построения

сравнительного аналитического баланса)

Изменения

В абсолютных величинах, тыс.руб.

На 31.12 предыдущ.года к 31.12 года предшеств. предыдущему

В структуре, %

На отчетную дату отчетного года к 31.12. предыдущ.года

8=3-2

На 31.12 предыдущ.года к 31.12 года предшеств. предыдущему

9=4-3

Темпы роста, %

На отчетную дату отчетного года к 31.12. предыдущ.года

10=6-5

11=7-6

На 31.12 предыдущ.года к 31.12 года предшеств. предыдущему

На отчетную дату отчетного года к 31.12. предыдущ.года

12=(3 / 2) х100

13=(4 / 3)х100

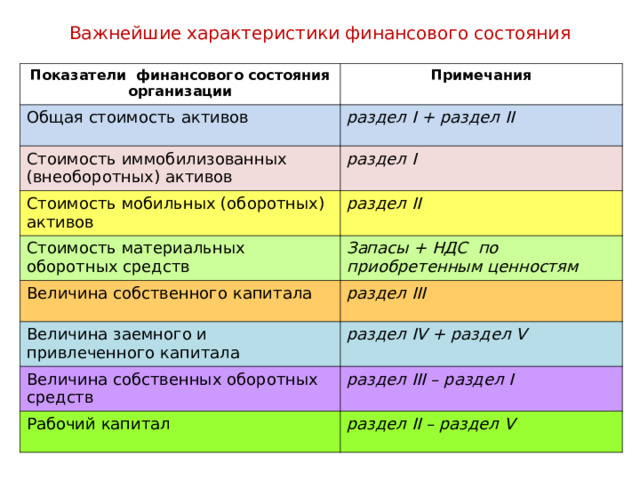

Важнейшие характеристики финансового состояния

Показатели финансового состояния организации

Общая стоимость активов

Примечания

раздел I + раздел II

Стоимость иммобилизованных (внеоборотных) активов

раздел I

Стоимость мобильных (оборотных) активов

раздел II

Стоимость материальных оборотных средств

Величина собственного капитала

Запасы + НДС по приобретенным ценностям

раздел III

Величина заемного и привлеченного капитала

раздел IV + раздел V

Величина собственных оборотных средств

раздел III – раздел I

Рабочий капитал

раздел II – раздел V

10% Отсутствие статьи «Непокрытый убыток» " width="640"

10% Отсутствие статьи «Непокрытый убыток» " width="640"

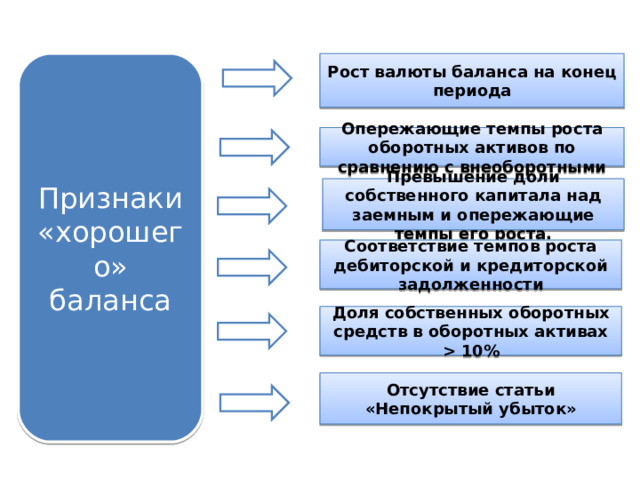

Признаки «хорошего» баланса

Рост валюты баланса на конец периода

Опережающие темпы роста оборотных активов по сравнению с внеоборотными

Превышение доли собственного капитала над заемным и опережающие темпы его роста.

Соответствие темпов роста дебиторской и кредиторской задолженности

Доля собственных оборотных средств в оборотных активах 10%

Отсутствие статьи «Непокрытый убыток»

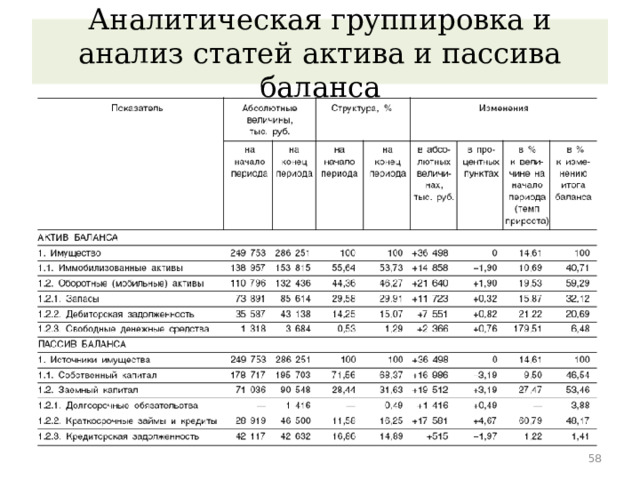

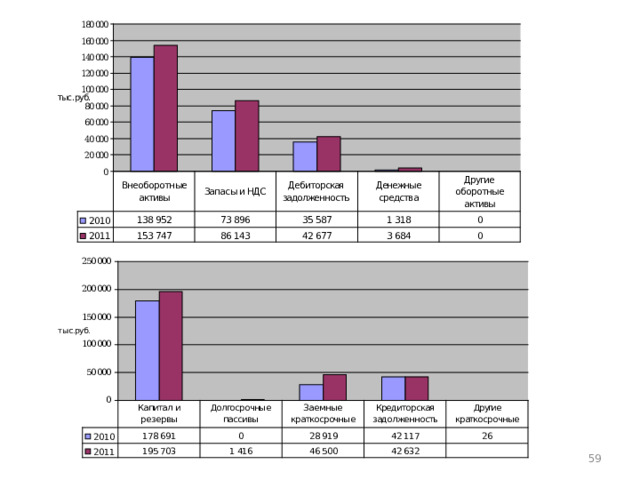

Аналитическая группировка и анализ статей актива и пассива баланса

Анализ ликвидности баланса

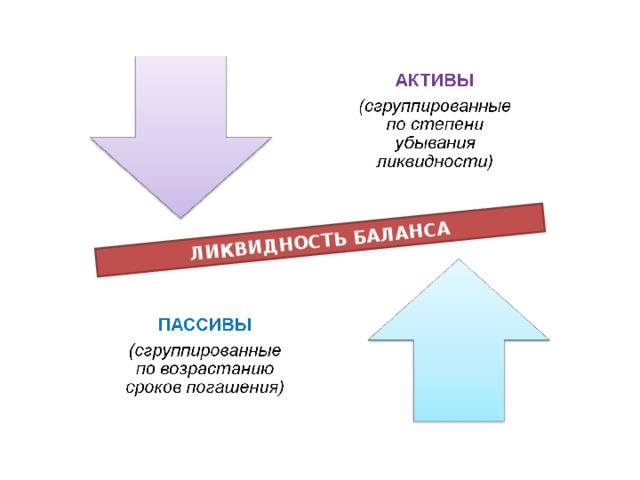

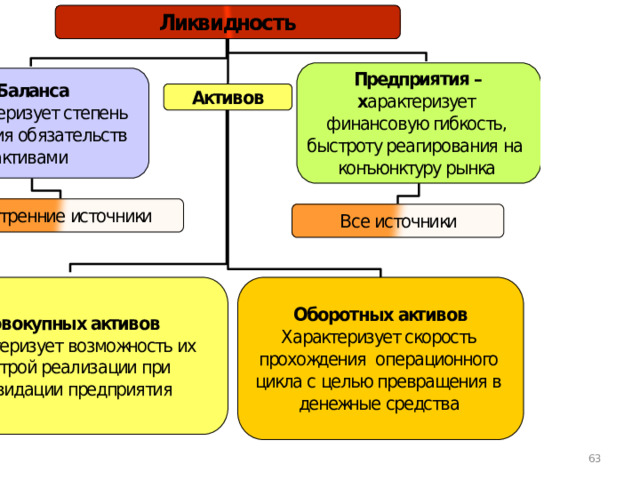

ЛИКВИДНОСТЬ БАЛАНСА

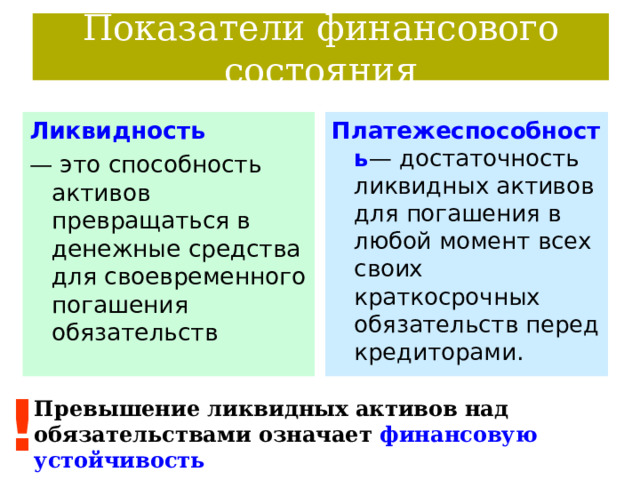

Показатели финансового состояния

Ликвидность

Платежеспособность — достаточность ликвидных активов для погашения в любой момент всех своих краткосрочных обязательств перед кредиторами.

— это способность активов превращаться в денежные средства для своевременного погашения обязательств

!

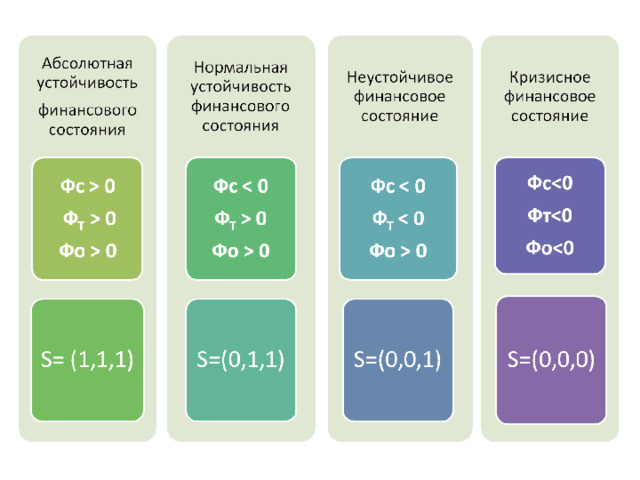

Превышение ликвидных активов над обязательствами означает финансовую устойчивость

Анализ ликвидности бухгалтерского баланса

Группировка пассивов

Группировка активов

Наиболее ликвидные активы

А1

( денежные средства и краткосрочные финансовые вложения)

Наиболее срочные обязательства

(кредиторская задолженность)

П1

А2

Быстро реализуемые активы

(дебиторская задолженность сроком погашения до 12 месяцев)

Краткосрочные пассивы

(остальные статьи р. V )

П2

Медленно реализуемые активы

А3

(запасы, НДС по приобретенным ценностям, дебиторская задолженность сроком погашения более 12 месяцев, прочие оборотные активы )

Долгосрочные пассивы

П3

( раздел IV )

Трудно реализуемые активы

(раздел I )

А4

Постоянные пассивы (раздел III )

П4

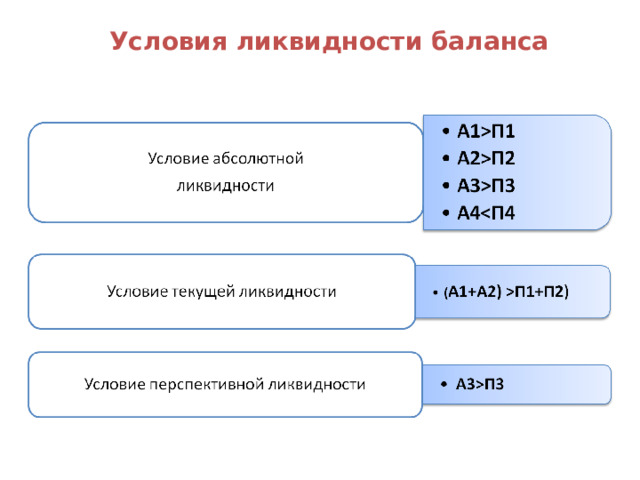

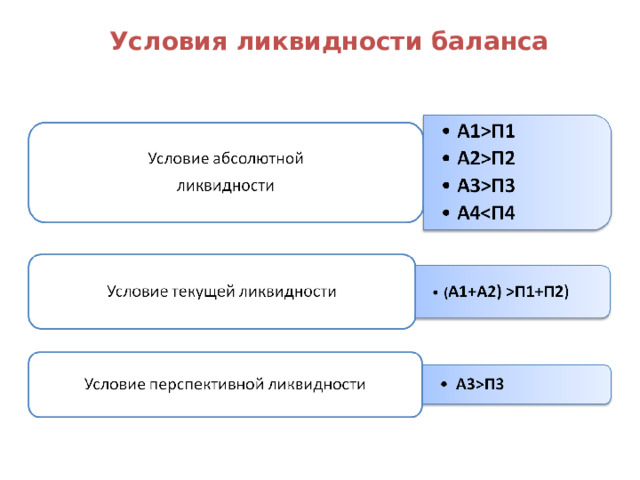

Условия ликвидности баланса

Условия ликвидности баланса

Анализ платежеспособности

ПЛАТЕЖЕСПОСОБНОСТЬ –

является внешним проявлением финансовой устойчивости

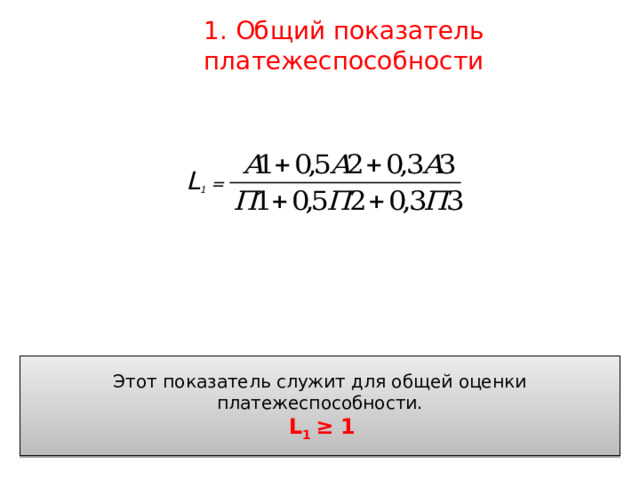

1. Общий показатель платежеспособности

L 1 =

Этот показатель служит для общей оценки платежеспособности.

L 1 ≥ 1

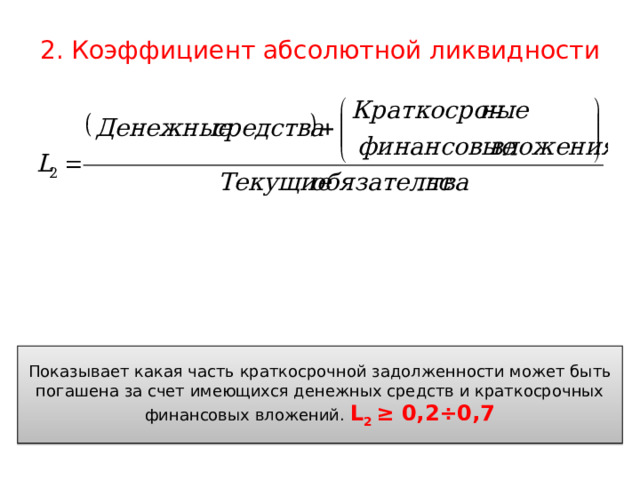

2. Коэффициент абсолютной ликвидности

Показывает какая часть краткосрочной задолженности может быть погашена за счет имеющихся денежных средств и краткосрочных финансовых вложений. L 2 ≥ 0,2÷0,7

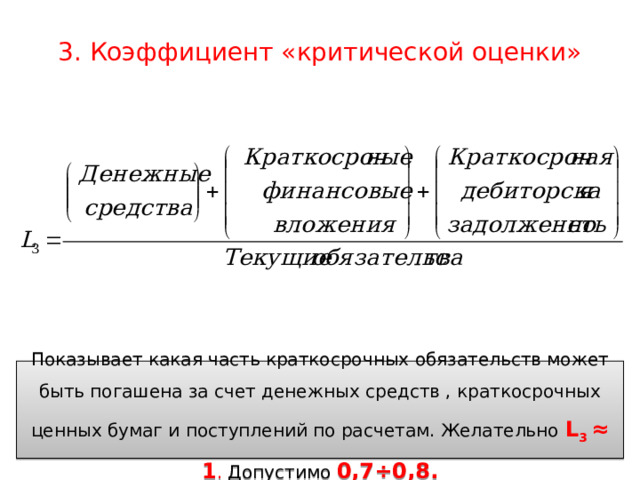

3. Коэффициент «критической оценки»

Показывает какая часть краткосрочных обязательств может быть погашена за счет денежных средств , краткосрочных ценных бумаг и поступлений по расчетам. Желательно L 3 ≈ 1 . Допустимо 0,7÷0,8.

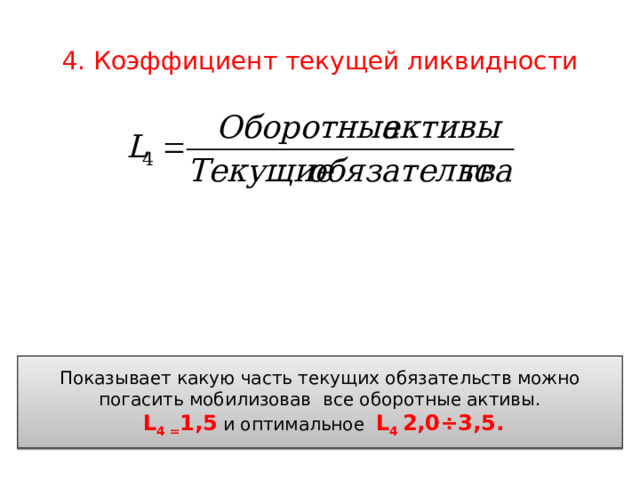

4. Коэффициент текущей ликвидности

Показывает какую часть текущих обязательств можно погасить мобилизовав все оборотные активы.

L 4 = 1,5 и оптимальное L 4 2,0÷3,5.

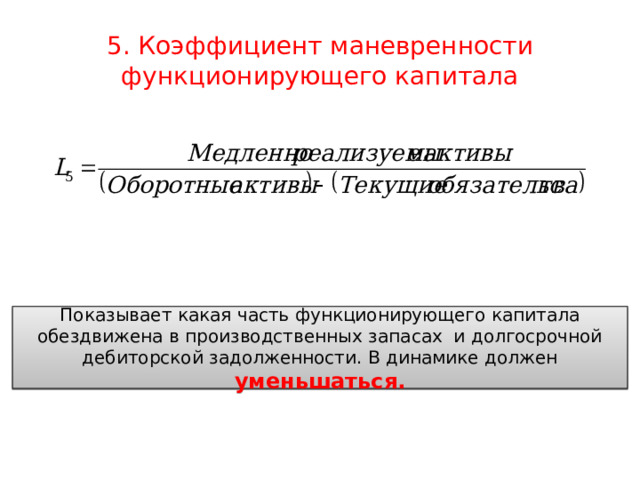

5. Коэффициент маневренности функционирующего капитала

Показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. В динамике должен уменьшаться.

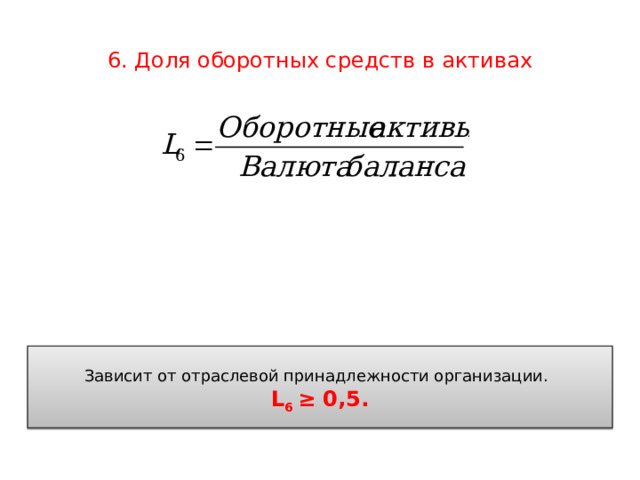

6. Доля оборотных средств в активах

Зависит от отраслевой принадлежности организации.

L 6 ≥ 0,5.

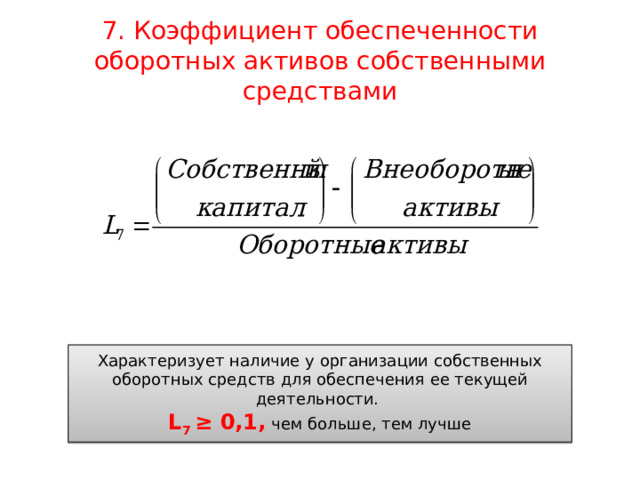

7. Коэффициент обеспеченности оборотных активов собственными средствами

Характеризует наличие у организации собственных оборотных средств для обеспечения ее текущей деятельности.

L 7 ≥ 0,1, чем больше, тем лучше

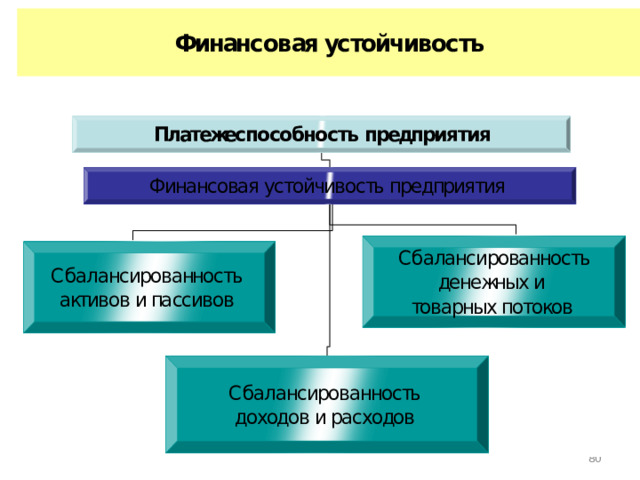

Анализ финансовой устойчивости

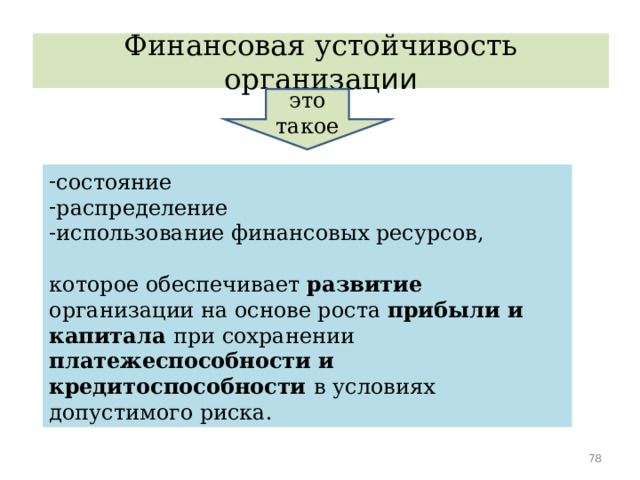

Финансовая устойчивость организац ии

это такое

- состояние

- распределение

- использование финансовых ресурсов,

которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов

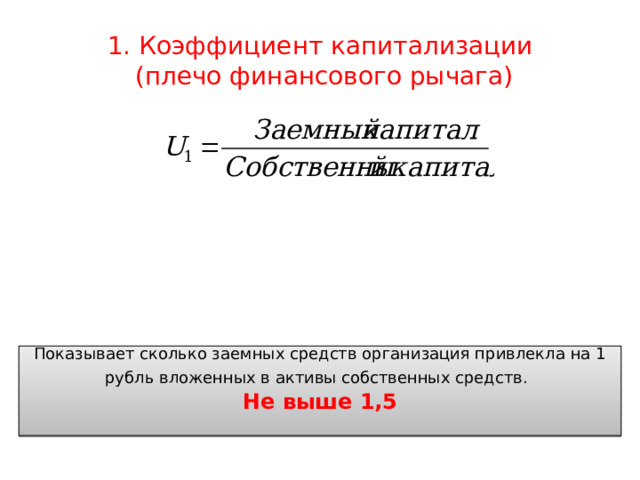

1. Коэффициент капитализации (плечо финансового рычага)

Показывает сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств.

Не выше 1,5

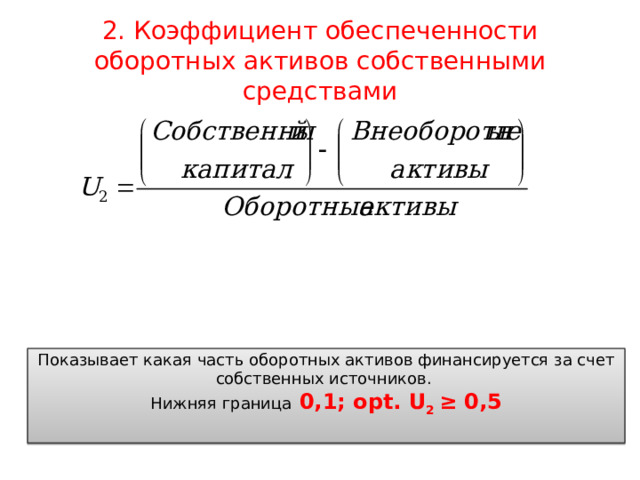

2. Коэффициент обеспеченности оборотных активов собственными средствами

Показывает какая часть оборотных активов финансируется за счет собственных источников.

Нижняя граница 0,1; opt . U 2 ≥ 0,5

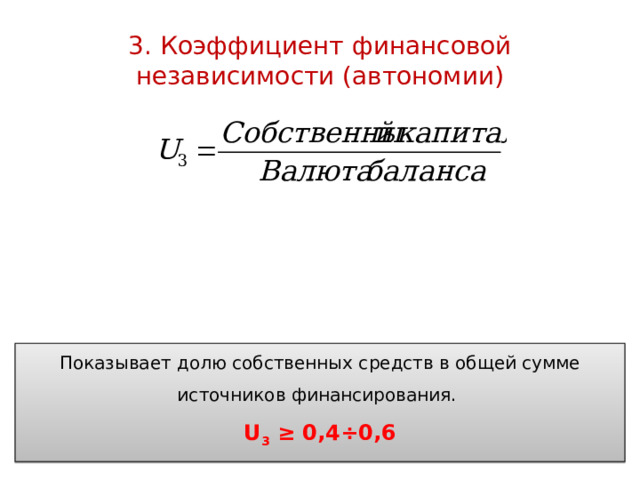

3. Коэффициент финансовой независимости (автономии)

Показывает долю собственных средств в общей сумме источников финансирования.

U 3 ≥ 0,4÷0,6

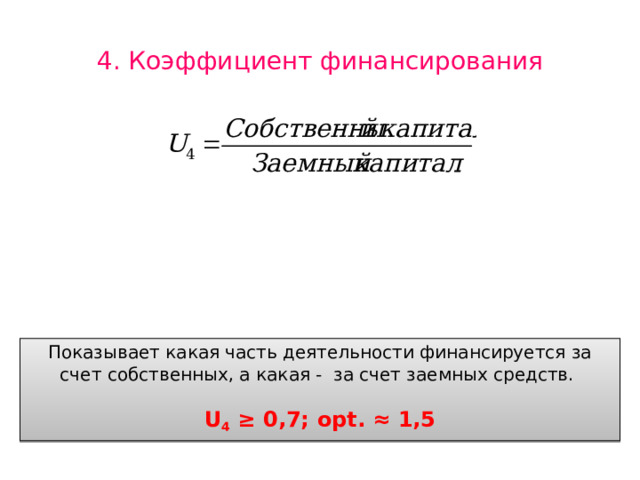

4. Коэффициент финансирования

Показывает какая часть деятельности финансируется за счет собственных, а какая - за счет заемных средств.

U 4 ≥ 0,7; opt . ≈ 1,5

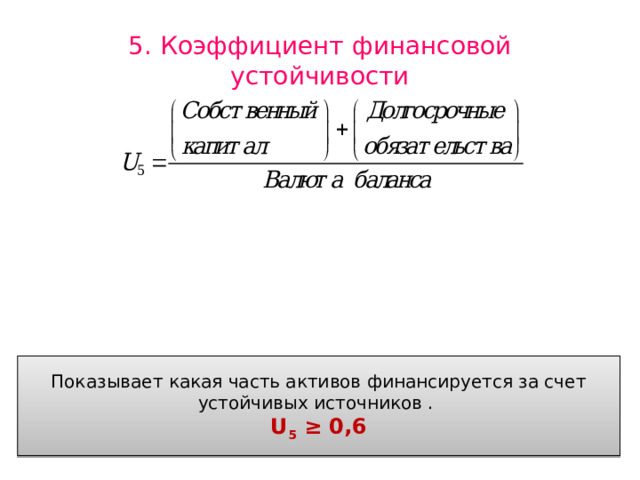

5. Коэффициент финансовой устойчивости

Показывает какая часть активов финансируется за счет устойчивых источников .

U 5 ≥ 0,6

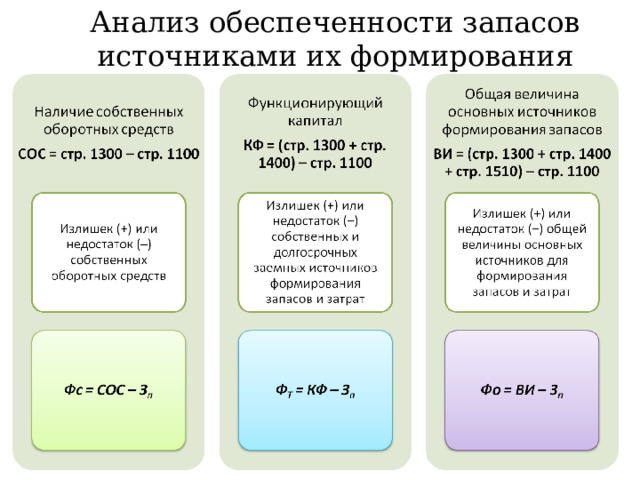

Анализ обеспеченности запасов источниками их формирования

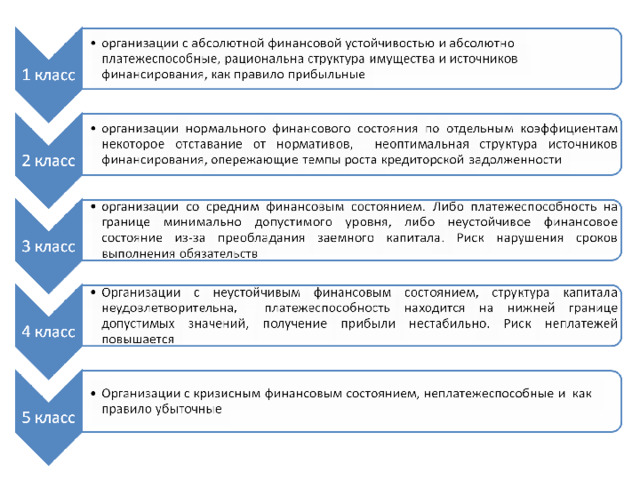

Классификация финансового состояния по сводным критериям оценки бухгалтерского баланса

Показатели финансового состояния организации

Границы классов согласно критериям

1

класс

1

Коэффициент абсолютной ликвидности ( L 2)

2

класс

3

3

класс

4

Коэффициент «критической оценки» ( L 3)

0,70 и более присваиваем

14 баллов

Коэффициент текущей ликвидности ( L 4)

1 и более присваиваем

11 баллов

0,69 0,50 присваиваем от 13,8 до 10 баллов

4

класс

5

Доля оборотных средств в активах ( L 6)

0,49 0,30 присваиваем от 9,8 до 6 баллов

6

0,99 0,80 присваиваем от 10,8 до 7 баллов

2 и более 20 баллов,

1,70 2,0 19баллов

5

класс

0,29 0,10 присваиваем от 5,8 до 2 баллов

0,79 0,70 присваиваем от 6,8 до 5 баллов

Коэффициент обеспеченности собственными средствами ( L 7) ( U 2)

1,69 1,50 присваиваем от 18,7 до 13 баллов

0,5 и более присваиваем

10 баллов

7

Коэффициент капитализации ( U 1)

0,5 и более присваиваем

12,5 баллов

0,49 0,40 присваиваем от 9 до 7 баллов

1,49 1,30 присваиваем от 12,7 до 7 баллов

0,69 0,60 присваиваем от 4,8 до 3 баллов

Менее 0,10 присваиваем от 1,8 до 0 баллов

0,39 0,30 присваиваем от 6,5 до 4 баллов

0,49 0,40 присваиваем от 12,2 до 9,5 балла

1,29 1,00 присваиваем от 6,7 до 1 баллов

Менее 0,7 до 1,0 присваиваем от

17,5 до 17.7 балла

Коэффициент финансовой независимости ( U 3)

0,59 и менее присваиваем от 2,8 до 0 баллов

1,01 1,22 присваиваем от 17,0 до 10,7 балла

0,29 0,20 присваиваем от 3,5 до 1 баллов

0,39 0,20 присваиваем от 9,2 до 3,5 балла

Коэффициент финансовой устойчивости ( U 5)

05 0,6 и более присваиваем

9 10 баллов

0,99 и менее присваиваем от 0,7 до 0 баллов

1,23 1,44 присваиваем от 10,4 до 4,1 балла

0,19 0,10 присваиваем от 3,2 до 0,5 балла

Границы классов

0,20 и менее присваиваем от 0,5 до 0 баллов

0,8 и более присваиваем

5 баллов

0,49 0,45 присваиваем от 8 до 6,4 балла

1,45 1,56 присваиваем от 3,8 до 0,5 балла

0,44 0,40 присваиваем от 6 до 4,4 балла

0,10 и менее присваиваем 0,2 балла

0,79 0,70 присваиваем

4 балла

100 : 97,6 балла

0,39 0,31 присваиваем от 4 до 0,8 балла

0,99 0,80 присваиваем

3 балла

1,57 и более присваиваем от 0,2 до 0 баллов

93,5 : 67,6 балла

0,99 0,80 присваиваем

2 балла

64,4 : 37 баллов

0,30 и менее присваиваем от 0,4 до 0 баллов

33,8 : 10,8 балла

0,49 и менее присваиваем от 1 до 0 баллов

7,6 : 0 баллов

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ