Россия, Воронеж

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 21.11.2022 11:29

Корышева Татьяна Борисовна

преподаватель бухгалтерского учета и аудита

68 лет

Местоположение

Специализация

Бухгалтерский баланс – основа бухгалтерской отчетности

Категория:

Прочее

19.11.2022 18:09

Просмотр содержимого документа

«Бухгалтерский баланс – основа бухгалтерской отчетности»

Новая форма бух баланса и образец её заполнения в 2021 году

Презентацию подготовили: Агапова А., Пономарева С., Курлова О., Ганин Р., Горемыкина Н., Чуста Е., Дедикова А., Кислинская С.,Кучерова К., Шматова А.

Бухгалтерский баланс – основа бухгалтерской отчетности

Бухгалтерский баланс является основным отчетным документом и представляет наибольший интерес для всех пользователей бухгалтерской информации. Он характеризует финансовое положение организации по состоянию на отчетную дату.

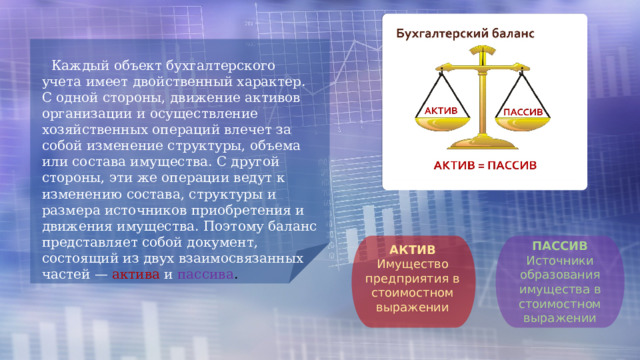

Каждый объект бухгалтерского учета имеет двойственный характер. С одной стороны, движение активов организации и осуществление хозяйственных операций влечет за собой изменение структуры, объема или состава имущества. С другой стороны, эти же операции ведут к изменению состава, структуры и размера источников приобретения и движения имущества. Поэтому баланс представляет собой документ, состоящий из двух взаимосвязанных частей — актива и пассива .

ПАССИВ

Источники образования имущества в стоимостном выражении

АКТИВ

Имущество предприятия в стоимостном выражении

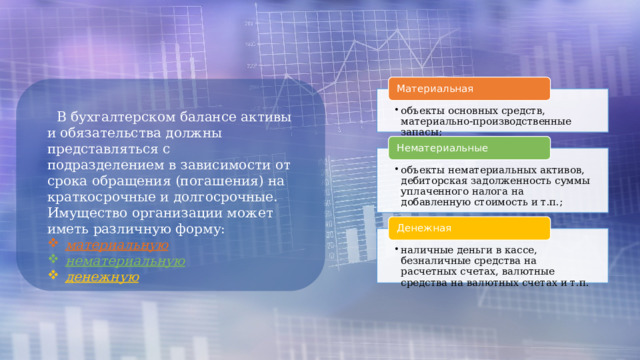

Материальная

- объекты основных средств, материально-производственные запасы;

- объекты основных средств, материально-производственные запасы;

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Имущество организации может иметь различную форму:

- материальную

- нематериальную

- денежную

Нематериальные

- объекты нематериальных активов, дебиторская задолженность суммы уплаченного налога на добавленную стоимость и т.п.;

- объекты нематериальных активов, дебиторская задолженность суммы уплаченного налога на добавленную стоимость и т.п.;

Денежная

- наличные деньги в кассе, безналичные средства на расчетных счетах, валютные средства на валютных счетах и т.п.

- наличные деньги в кассе, безналичные средства на расчетных счетах, валютные средства на валютных счетах и т.п.

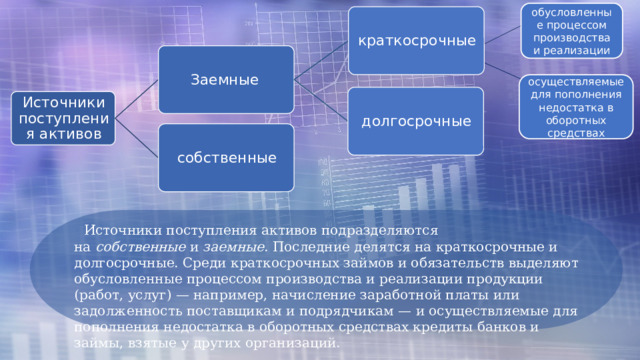

обусловленные процессом производства и реализации

краткосрочные

Заемные

осуществляемые для пополнения недостатка в оборотных средствах

долгосрочные

Источники поступления активов

собственные

Источники поступления активов подразделяются на собственные и заемные . Последние делятся на краткосрочные и долгосрочные. Среди краткосрочных займов и обязательств выделяют обусловленные процессом производства и реализации продукции (работ, услуг) — например, начисление заработной платы или задолженность поставщикам и подрядчикам — и осуществляемые для пополнения недостатка в оборотных средствах кредиты банков и займы, взятые у других организаций.

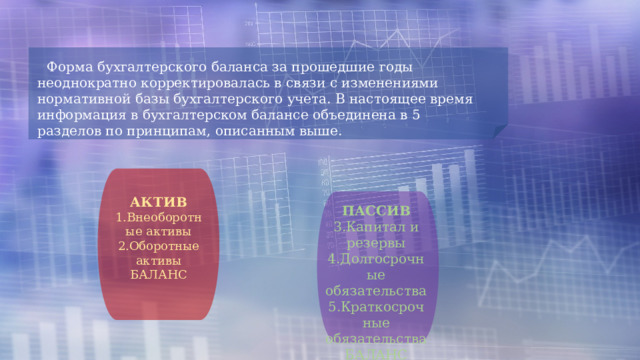

Форма бухгалтерского баланса за прошедшие годы неоднократно корректировалась в связи с изменениями нормативной базы бухгалтерского учета. В настоящее время информация в бухгалтерском балансе объединена в 5 разделов по принципам, описанным выше.

АКТИВ

1.Внеоборотные активы

2.Оборотные активы

БАЛАНС

ПАССИВ

3.Капитал и резервы

4.Долгосрочные обязательства

5.Краткосрочные обязательства

БАЛАНС

Актив и Пассив бухгалтерского баланса

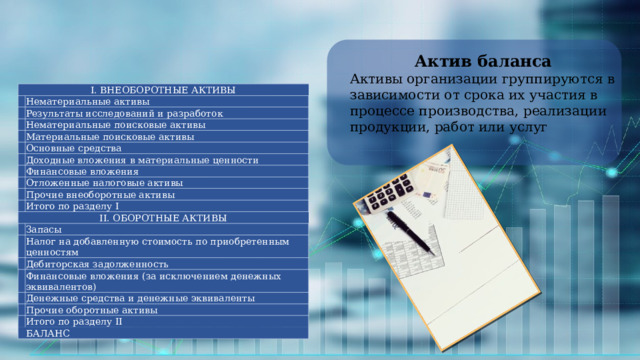

Актив баланса

Активы организации группируются в зависимости от срока их участия в процессе производства, реализации продукции, работ или услуг

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства

Доходные вложения в материальные ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

Налог на добавленную стоимость по приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

БАЛАНС

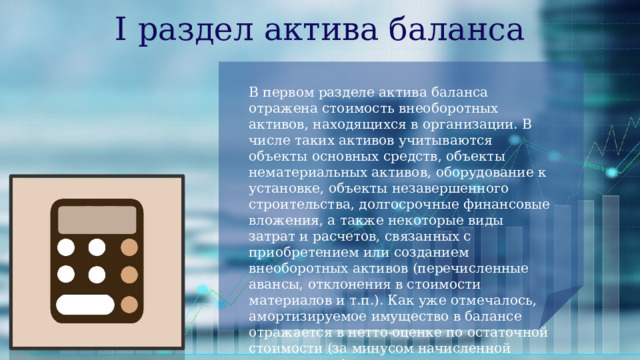

I раздел актива баланса

В первом разделе актива баланса отражена стоимость внеоборотных активов, находящихся в организации. В числе таких активов учитываются объекты основных средств, объекты нематериальных активов, оборудование к установке, объекты незавершенного строительства, долгосрочные финансовые вложения, а также некоторые виды затрат и расчетов, связанных с приобретением или созданием внеоборотных активов (перечисленные авансы, отклонения в стоимости материалов и т.п.). Как уже отмечалось, амортизируемое имущество в балансе отражается в нетто-оценке по остаточной стоимости (за минусом начисленной амортизации).

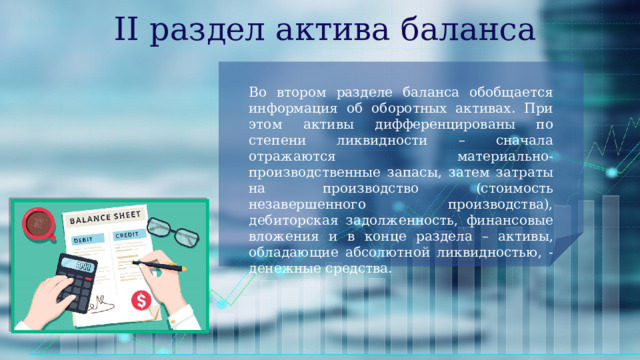

II раздел актива баланса

Во втором разделе баланса обобщается информация об оборотных активах. При этом активы дифференцированы по степени ликвидности – сначала отражаются материально-производственные запасы, затем затраты на производство (стоимость незавершенного производства), дебиторская задолженность, финансовые вложения и в конце раздела – активы, обладающие абсолютной ликвидностью, - денежные средства.

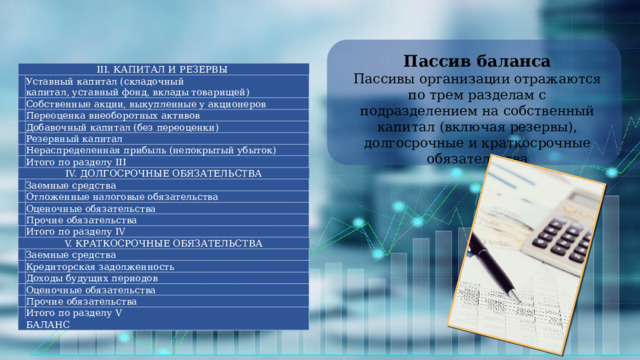

Пассив баланса

Пассивы организации отражаются по трем разделам с подразделением на собственный капитал (включая резервы), долгосрочные и краткосрочные обязательства

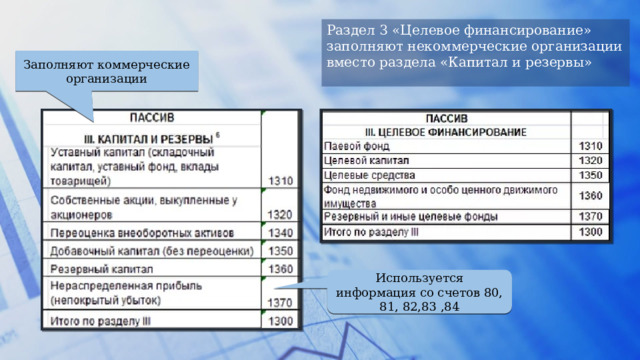

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

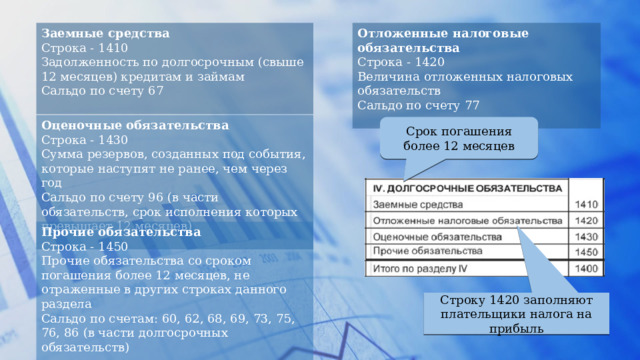

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Отложенные налоговые обязательства

Оценочные обязательства

Прочие обязательства

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Итого по разделу IV

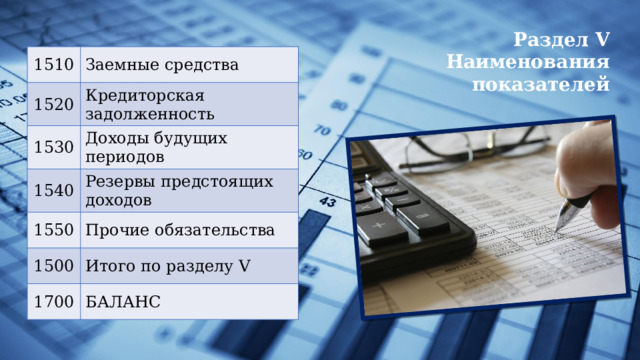

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

Итого по разделу V

БАЛАНС

III и IV раздел актива баланса

- В третьем разделе показывают размер уставного, добавочного и резервного капитала, нераспределенной прибыли, а также суммы целевых поступлений.

- В четвертом разделе отражаются долгосрочные обязательства: займы и кредит, привлеченные на срок более чем на 12 месяцев. Как правило, такие – заемные средства привлекаются для выполнения долговременных задач – приобретение внеоборотных активов, строительство объектов основных средств, пополнение недостатка в оборотных средствах и т.п.

V раздел актива баланса

В пятом разделе фиксируют краткосрочные обязательства, к числу которых относятся обязательства, обязательные к погашению в течение ближайших 12 месяцев или более короткого срока. Большая часть таких обязательств связана с формированием себестоимости продукции, работ или услуг. В составе краткосрочных обязательств учитываются: кредиты и займы, привлеченные на период менее одного года, задолженность перед поставщиками и подрядчиками за полученные материалы, принятые работы или услуги, задолженность перед бюджетом и внебюджетными фондами по суммам налогов и сборов, задолженность перед работниками организации по суммам начисленной оплаты труда, а также задолженность по начисленным дивидендам, резервы предстоящих расходов и другие виды обязательств.

Принципы подготовки финансовой (бухгалтерской) отчётности в соответствии с МСФО

Причины осуществления переводов финансовой отчётности на международные стандарты:

1. Концепция развития бухгалтерского учёта и отчётности в РФ на среднесрочную перспективу, разработанной по решению Правительства РФ и направленной на повышение качества информации, формируемой в бухгалтерском учёте и отчётности, и обеспечение гарантированного доступа к ней заинтересованным пользователям. Основной инструмент - Международные Стандарты Финансовой Отчётности.

2. Финансовая отчётность компании, подготовленная в соответствии с Международными Стандартами Финансовой Отчётности , позволяет повысить привлекательность бизнеса со стороны существующих и потенциальных инвесторов компании.

3. Применение принципов МСФО при подготовке финансовой отчетности компании позволяют совершенствовать внутреннюю систему управления корпораций за счёт использования единой практики учёта и терминологии в целях управления деятельностью.

4. Формирование финансовой отчётности в соответствии с МСФО позволяет повысить конкурентоспособность компании путём предоставления полезной и важной информации заинтересованных пользователей.

Принципы составления финансовой отчётности

принципы учёта информации

требования к качеству

элементы финансовой отчётности

Требования к качеству информации можно классифицировать следующим образом:

- полезность

- уместность

- достоверность

- понятность

- сопоставимость

Принципы подготовки финансовой (бухгалтерской) отчетности в соответствии с МСФО

Все качественные характеристики информации определяют ее полезность для пользователей финансовой отчетности. Их взаимным сочетанием определяется профессионализм бухгалтера, поскольку возникают ситуации, когда эти характеристики противоречат друг другу. На информацию иногда накладывается ограничение по соотношению затрат и выгод, означающее, что выгоды от определенной информации должны быть больше, чем затраты на ее получение.

Принципы отражения информации в системе финансового учета могут быть сгруппированы следующим образом: принцип двойной записи; принцип единицы учета; принцип периодичности; принцип продолжающейся деятельности; принцип денежной оценки; принцип начислений (принцип регистрации дохода, принцип соответствия); принцип осмотрительности.

Принцип двойной записи полагает использование двойной записи при ведении учета и составлении финансовой отчетности

Проводки в учете могут быть как простые (один дебет и один кредит), так и сложные (несколько дебетов и несколько кредитов), однако общая сумма по дебету должна быть равна общей сумме по кредиту. Данный способ представляет собой специфику ведения финансового учета.

Принцип единицы учета означает, что для целей учета предприятие отделено от своих владельцев (собственников) и от других предприятий. Его также называют принципом хозяйственной или экономической единицы. Отделение предприятия от собственников и от других предприятий позволяет корректно учитывать результаты его деятельности.

Для индивидуальных частных предприятий использование этого принципа означает отделение операций собственника от операций предприятия.

Принцип периодичности вызывает регулярное составление отчетности. Хозяйственная деятельность предприятия является непрерывным процессом, и для того, чтобы оценить ее результаты, необходимо искусственно зафиксировать момент времени (отчетную дату), когда будет зафиксировано финансовое состояние предприятия. За период между двумя отчетными датами (отчетный период) можно определить изменение финансового состояния, получив результат деятельности предприятия за отчетный период. Основным отчетным периодом считается год; отчетной датой может являться любой календарный день года.

Принцип продолжающейся деятельности заключается в том, что финансовая отчетность составляется исходя из предположения, что предприятие будет продолжать свою деятельность в обозримом будущем, т.е. у него нет ни намерения, ни необходимости прекращать свою деятельность. На основе этого принципа вырабатываются определенные правила оценки статей отчетности, использование первоначальной стоимости.

Принцип денежной оценки состоит в том, что вся информация в финансовой отчетности оценивается в денежном выражении. В международной практике используются различные оценки. Можно выделить следующие варианты таких оценок: первоначальная стоимость — сумма денежных средств, затраченная на приобретение актива; стоимость замещения или текущая стоимость — сумма денежных средств, которая должна быть уплачена в настоящий момент для приобретения (замещения) данного актива; рыночная стоимость или стоимость реализации — сумма денежных средств, которая может быть получена от реализации актива в настоящий момент; чистая стоимость реализации — сумма денежных средств, которая может быть реально получена от продажи актива в настоящий момент за вычетом расходов на реализацию; приведенная стоимость — текущая стоимость будущих потоков денежных средств; справедливая стоимость — стоимость, по которой активы могут быть обменены между двумя независимыми сторонами.

Принцип начислений предусматривает, что доходы и расходы должны быть отражены в том отчетном периоде, когда они возникли, а не когда уплачены или получены деньги. Необходимость данного принципа обусловлена периодичностью составления финансовой отчетности. Иногда этот принцип разделяют на две составляющие: принцип регистрации дохода и принцип соответствия.

Принцип регистрации дохода подразумевает, что доход отражается в том отчетном периоде, когда он заработан, т.е. предприятие завершило все действия, необходимые для его получения, и реализован, т.е. получен или явно может быть получен, а не когда получены денежные средства. Исключение составляют методы поэтапного выполнения контракта и продажи в рассрочку.

Принцип соответствия заключается в отражении в отчетном периоде только тех расходов, которые привели к доходам данного периода. В некоторых случаях связь между доходами и расходами является очевидной (например, прямые расходы материалов), в других случаях — нет, поэтому для них предусмотрены определенные правила. Некоторые затраты относятся на отчетный период, т.е. являются расходами периода, поскольку они возникли в данном периоде (периодические затраты), хотя их нельзя связать напрямую с доходом данного периода. Некоторые затраты распределяются во времени, т.е. относятся на расходы разных отчетных периодов частями, поскольку приводят к доходам, получаемым в разные отчетные периоды (например, распределение первоначальной стоимости основных средств во времени путем амортизации).

Правило для отражения затрат в учете может быть сформулировано следующим образом: если затраты приводят к текущим выгодам, они отражаются как расходы отчетного периода; если затраты приводят к будущим выгодам, они отражаются как активы и списываются на расходы в будущих отчетных периодах; если затраты не приводят ни к каким выгодам, они отражаются как убытки отчетного периода.

Суть принципа осмотрительности состоит в большей готовности к учету потенциальных убытков, чем потенциальных прибылей, что выражается в оценке активов по наименьшей из возможных стоимостей, а обязательств — по наибольшей. Этот принцип действует только для ситуации неопределенности и не означает создания скрытых резервов или искажения информации.

Новая форма бухгалтерского баланса и образец ее заполнения в 2021 году.

Общие сведения и состав бухгалтерской отчетности в 2021 году

Общие сведения

С 2021 года бухгалтеры сдают баланс по новым правилам, они касаются правил сдачи, а точнее – сдачи бухгалтерской (финансовой) отчетности в электронном виде.

В связи с внесенными изменениями внесенными в ФЗ «О бухгалтерском учете» с 1 января 2020 года введен принцип «одного окна»: отменена обязанность представлять отчетность в Росстат. При этом годовая бухгалтерская отчетность представляется в налоговые органы только в виде электронного документооборота через операторов электронного документооборота. Для субъектов малого предпринимательства был предусмотрен переходный период. Они в 2020 году могли подать отчетность на бумаге.

Однако с 2021 года такая льгота отменена. Поэтому все компании сдают баланс за 2020 год только в электронном варианте.

Вся отчетность ведется только в тысячах рублей. На первой странице необходимо указать, подлежит ли отчетность обязательному аудиту, и наименование аудиторской организации, проводившей аудит отчетности. Избежать ошибки помогут контрольные соотношения. Например, если не сошелся актив и пассив баланса, то придет уведомление от оператора электронного документооборота с кодом ошибки, и будет возможность представить скорректированную отчетность.

Состав бухгалтерской отчетности в 2021 году

В статье 14 Закона от 06.12.2011 №402 ФЗ «О бухгалтерском учете» приведен состав отчетности. Если организация имеет право вести упрощенный бух учет, то отчетный пакет включает:

1.Бухгалтерский баланс

2.Отчет о финансовых результатах

Отчетность же для крупных компаний так же включает:

1.Бухгатерский баланс

2.Отчет о финансовых результатах

3.Отчет об изменениях капитала

4.Отчет о движении денежных средств

5.Отчет о целевом использовании средств (для некоммерческих организаций)

Отчетность о общей форме может включать отчет об аудите.

Отчет о финансовых результатах

Состав бухгалтерской отчетности

Бухгалтерский баланс

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о целевом использовании средств

Пояснения (текстовые, табличные)

Малый бизнес может по своему выбору сдавать отчет либо по упрощенной форме, либо по общей. Если отчетность малого бизнеса подлежит аудиту, то нужно отчитываться только по общей форме.

Срок сдачи бухгалтерской отчетности в 2021 году

Бухгалтерская отчетность за 2020 год Подается не позднее 31 марта 2021 года.

Бухгалтерскую отчетность за 2020 год нужно предоставить только в ИФНС. Все компании сдают отчетность в электронном виде.

Новые формы бухгалтерской отчетности выглядят как налоговые декларации:

- есть титульный лист;

- на каждом листе нужно проставить ИНН, КПП и номер страницы;

Баланс по общей форме имеет шесть граф. Первая отведена под номер пояснения, если какой-то показатель требуется пояснить, вы поставите номер, а поясните его в листе детализации отдельных показателей бухгалтерской отчетности.

Малые компании в бухгалтерский баланс включают показатели только по группам статей (без детализации по статьям), а в приложениях к балансу и отчету о финансовых результатах приводят только наиболее важную информацию, при отсутствии которой нельзя оценить финансовое положение компании или финансовые результаты ее деятельности. Во второй графе поставлены названия показателей, а в третьей – коды строк. В четвертой, пятой и шестой графах приводятся показатели:

- На отчетную дату (в балансе за 2020 г. – 31 декабря 2021 г.)

- На 31 декабря предыдущего года (в балансе за 2020 г. – 31 декабря 2019 г.)

- На 31 декабря года, предшествующего предыдущему (в балансе за 2020 г. – на 31 декабря 2018 г.)

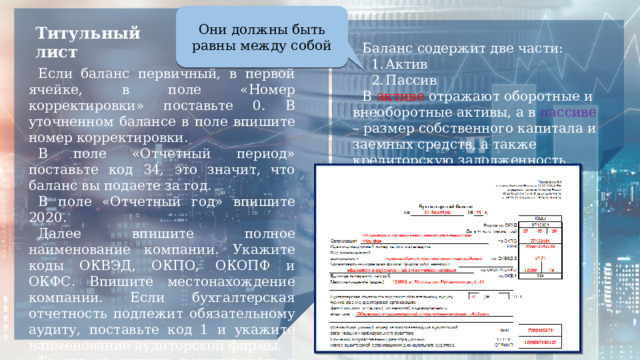

Они должны быть равны между собой

Титульный лист

Баланс содержит две части:

- Актив

- Пассив

В активе отражают оборотные и внеоборотные активы, а в пассиве – размер собственного капитала и заемных средств, а также кредиторскую задолженность.

Если баланс первичный, в первой ячейке, в поле «Номер корректировки» поставьте 0. В уточненном балансе в поле впишите номер корректировки.

В поле «Отчетный период» поставьте код 34, это значит, что баланс вы подаете за год.

В поле «Отчетный год» впишите 2020.

Далее впишите полное наименование компании. Укажите коды ОКВЭД, ОКПО, ОКОПФ и ОКФС. Впишите местонахождение компании. Если бухгалтерская отчетность подлежит обязательному аудиту, поставьте код 1 и укажите наименование аудиторской фирмы.

Те кто не должен прикладывать к отчетности аудиторское заключение пишут - 0

Укажите количество страниц, на которых составили бухгалтерскую отчетность и приложенных к ней документов.

Если баланс и отчет о финансовых результатах сдает руководитель организации, в соответствующей ячейке ставят 1, а если представитель, то 2.

При сдаче отчетности руководителем, нужно указать его ФИО, поставить подпись и дату. Если отчётность сдает представитель, то нужно указать его ФИО и вписать реквизиты доверенности.

Внеоборотные активы Нематериальные активы

Первый раздел баланса «Внеоборотные активы» содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленными в составе основных средств, а также долгосрочными инвестициями.

Второй раздел баланса « Оборотные активы » представляет информацию о запасах и затратах, дебиторской задолженности организации, ее денежной наличности, а также о краткосрочных финансовых вложениях экономического субъекта.

Остаточную стоимость нематериальных активов отражают по строке 1110 .

Чтобы включить объект в состав НМА должны выполняться следующие условия;

Объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

Объект можно выделить или отделить от других активов;

Объект предназначен для использования в течение длительного времени, то есть срок превышает 12 месяцев.

Результаты исследования и разработок отражают по строке 1120 Нематериальные и материальные поисковые активы проводят в строках 1130 и 1140 .

Строку 1150 заполняют остаточной стоимостью основных средств

Детализация отдельных показателей баланса в строке 1151

Доходные вложения в материальные ценности занимает строка 1160

Это остаточная стоимость имущества, предназначеная для сдачи в аренду

Для долгосрочных финансовых вложений отдельная строка 1170 (для краткосрочных строка 1240 раздел ll "Оборотные активы")

Выкупные собственные акции в строке 1320 пассива баланса. А беспроцентные займы работникам находятся в активе дебеторской задолженности, именно долгосрочные займы на строке 1190 , краткосрочные на 1230

Отложенные налоговые активы. Строку 1180 заполняют плательщики налога на прибыль. А в строке 1190 находится внеоборотные активы, которые вы не отразили по другим строкам раздела l актива баланса.

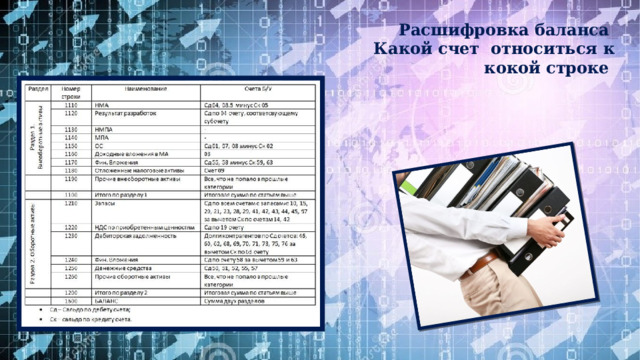

Расшифровка баланса

Какой счет относиться к кокой строке

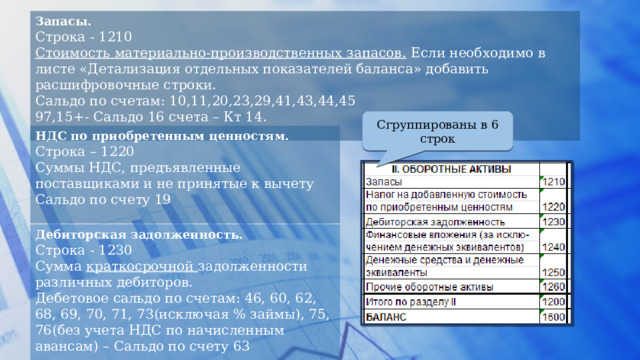

Разделы II, III, IV

Сгруппированы в 6 строк

Запасы.

Строка - 1210

Стоимость материально-производственных запасов. Если необходимо в листе «Детализация отдельных показателей баланса» добавить расшифровочные строки.

Сальдо по счетам: 10,11,20,23,29,41,43,44,45 97,15+- Сальдо 16 счета – Кт 14.

НДС по приобретенным ценностям.

Строка – 1220

Суммы НДС, предъявленные поставщиками и не принятые к вычету

Сальдо по счету 19

Дебиторская задолженность.

Строка - 1230

Сумма краткосрочной задолженности различных дебиторов.

Дебетовое сальдо по счетам: 46, 60, 62, 68, 69, 70, 71, 73(исключая % займы), 75, 76(без учета НДС по начисленным авансам) – Сальдо по счету 63

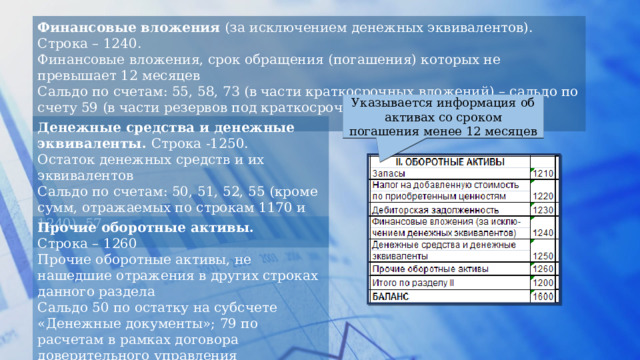

Финансовые вложения (за исключением денежных эквивалентов).

Строка – 1240.

Финансовые вложения, срок обращения (погашения) которых не превышает 12 месяцев

Сальдо по счетам: 55, 58, 73 (в части краткосрочных вложений) – сальдо по счету 59 (в части резервов под краткосрочные вложения)

Указывается информация об активах со сроком погашения менее 12 месяцев

Денежные средства и денежные эквиваленты. Строка -1250.

Остаток денежных средств и их эквивалентов

Сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57

Прочие оборотные активы.

Строка – 1260

Прочие оборотные активы, не нашедшие отражения в других строках данного раздела

Сальдо 50 по остатку на субсчете «Денежные документы»; 79 по расчетам в рамках договора доверительного управления имуществом;94 и др

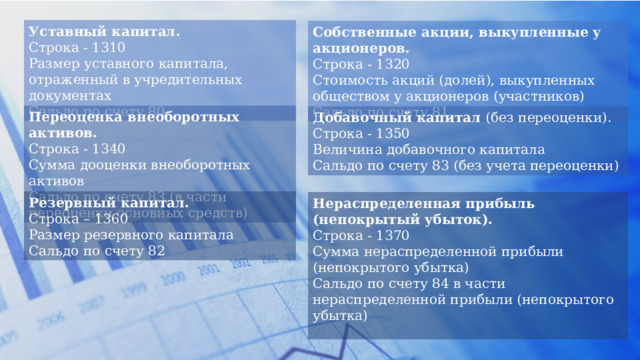

Уставный капитал.

Строка - 1310

Размер уставного капитала, отраженный в учредительных документах

Сальдо по счету 80

Собственные акции, выкупленные у акционеров.

Строка - 1320

Стоимость акций (долей), выкупленных обществом у акционеров (участников)

Сальдо по счету 81

Переоценка внеоборотных активов.

Строка - 1340

Сумма дооценки внеоборотных активов

Сальдо по счету 83 (в части переоценки основных средств)

Добавочный капитал (без переоценки).

Строка - 1350

Величина добавочного капитала

Сальдо по счету 83 (без учета переоценки)

Резервный капитал.

Строка – 1360

Размер резервного капитала

Сальдо по счету 82

Нераспределенная прибыль (непокрытый убыток).

Строка - 1370

Сумма нераспределенной прибыли (непокрытого убытка)

Сальдо по счету 84 в части нераспределенной прибыли (непокрытого убытка)

Раздел 3 «Целевое финансирование» заполняют некоммерческие организации вместо раздела «Капитал и резервы»

Заполняют коммерческие организации

Используется информация со счетов 80, 81, 82,83 ,84

Строку 1420 заполняют плательщики налога на прибыль

Заемные средства

Отложенные налоговые обязательства

Строка - 1410

Строка - 1420

Величина отложенных налоговых обязательств

Задолженность по долгосрочным (свыше 12 месяцев) кредитам и займам

Сальдо по счету 77

Сальдо по счету 67

Оценочные обязательства

Строка - 1430

Сумма резервов, созданных под события, которые наступят не ранее, чем через год

Сальдо по счету 96 (в части обязательств, срок исполнения которых превышает 12 месяцев)

Срок погашения более 12 месяцев

Прочие обязательства

Строка - 1450

Прочие обязательства со сроком погашения более 12 месяцев, не отраженные в других строках данного раздела

Сальдо по счетам: 60, 62, 68, 69, 73, 75, 76, 86 (в части долгосрочных обязательств)

Раздел V бухгалтерского баланса

«Краткосрочные обязательства»

Раздел V Наименования показателей

1510

Заемные средства

1520

Кредиторская задолженность

1530

Доходы будущих периодов

1540

Резервы предстоящих доходов

1550

Прочие обязательства

1500

Итого по разделу V

1700

БАЛАНС

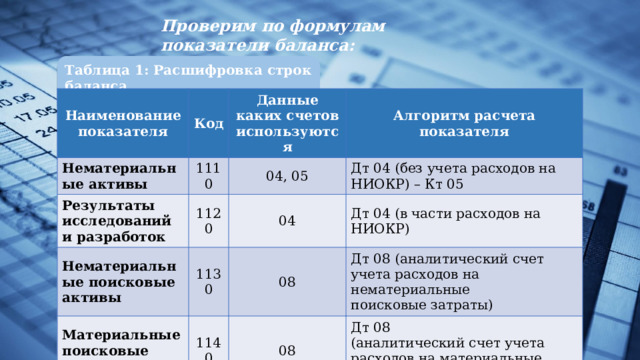

Проверим по формулам показатели баланса:

Таблица 1: Расшифровка строк баланса

Наименование показателя

Код

Нематериальные активы

1110

Данные каких счетов используются

Результаты исследований и разработок

Нематериальные поисковые активы

Алгоритм расчета показателя

04, 05

1120

1130

Дт 04 (без учета расходов на НИОКР) – Кт 05

04

Материальные поисковые активы

Дт 04 (в части расходов на НИОКР)

08

1140

Дт 08 (аналитический счет учета расходов на нематериальные поисковые затраты)

08

Дт 08 (аналитический счет учета расходов на материальные поисковые затраты)

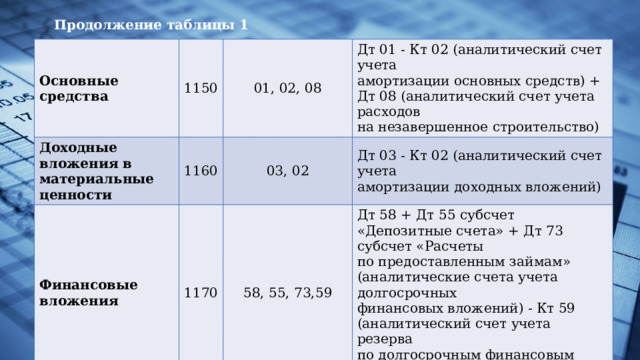

Продолжение таблицы 1

Основные средства

1150

Доходные вложения в материальные ценности

01, 02, 08

1160

Финансовые вложения

Дт 01 - Кт 02 (аналитический счет учета амортизации основных средств) + Дт 08 (аналитический счет учета расходов на незавершенное строительство)

03, 02

1170

Отложенный налоговый актив

Дт 03 - Кт 02 (аналитический счет учета амортизации доходных вложений)

58, 55, 73,59

1180

Дт 58 + Дт 55 субсчет «Депозитные счета» + Дт 73 субсчет «Расчеты по предоставленным займам» (аналитические счета учета долгосрочных финансовых вложений) - Кт 59 (аналитический счет учета резерва по долгосрочным финансовым вложениям)

09

Дт 09

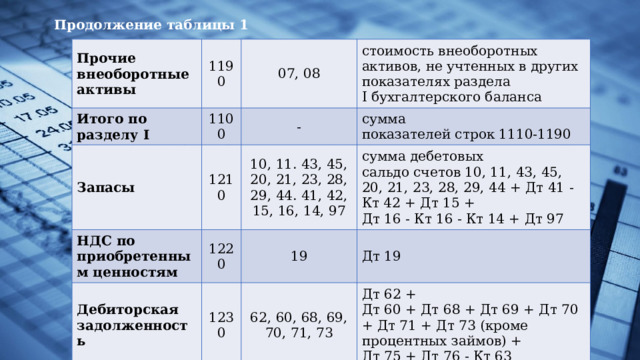

Продолжение таблицы 1

Прочие внеоборотные активы

1190

Итого по разделу I

Запасы

07, 08

1100

НДС по приобретенным ценностям

1210

-

стоимость внеоборотных активов, не учтенных в других показателях раздела I бухгалтерского баланса

сумма показателей строк 1110-1190

10, 11. 43, 45, 20, 21, 23, 28, 29, 44. 41, 42, 15, 16, 14, 97

1220

Дебиторская задолженность

сумма дебетовых сальдо счетов 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + Дт 41 - Кт 42 + Дт 15 + Дт 16 - Кт 16 - Кт 14 + Дт 97

19

1230

Дт 19

62, 60, 68, 69, 70, 71, 73

Дт 62 + Дт 60 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75 + Дт 76 - Кт 63

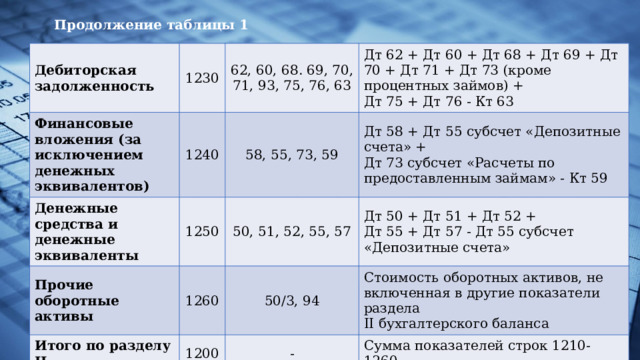

Продолжение таблицы 1

Дебиторская задолженность

1230

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

62, 60, 68. 69, 70, 71, 93, 75, 76, 63

1240

Прочие оборотные активы

1250

58, 55, 73, 59

Дт 62 + Дт 60 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75 + Дт 76 - Кт 63

Дт 58 + Дт 55 субсчет «Депозитные счета» + Дт 73 субсчет «Расчеты по предоставленным займам» - Кт 59

50, 51, 52, 55, 57

1260

Итого по разделу II

Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57 - Дт 55 субсчет «Депозитные счета»

50/3, 94

1200

Стоимость оборотных активов, не включенная в другие показатели раздела II бухгалтерского баланса

-

Сумма показателей строк 1210-1260

Продолжение таблицы 1

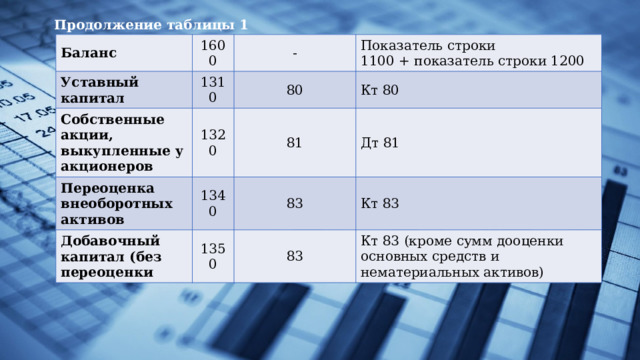

Баланс

1600

Уставный капитал

-

Собственные акции, выкупленные у акционеров

1310

Показатель строки 1100 + показатель строки 1200

Переоценка внеоборотных активов

1320

80

Кт 80

81

1340

Добавочный капитал (без переоценки

Дт 81

83

1350

Кт 83

83

Кт 83 (кроме сумм дооценки основных средств и нематериальных активов)

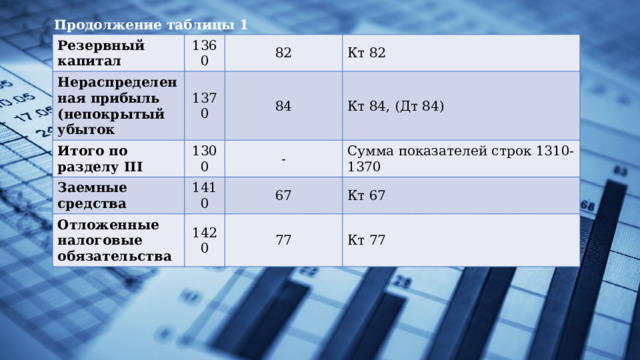

Продолжение таблицы 1

Резервный капитал

1360

Нераспределенная прибыль (непокрытый убыток

82

Итого по разделу III

1370

Кт 82

Заемные средства

1300

84

Кт 84, (Дт 84)

-

1410

Отложенные налоговые обязательства

Сумма показателей строк 1310-1370

67

1420

Кт 67

77

Кт 77

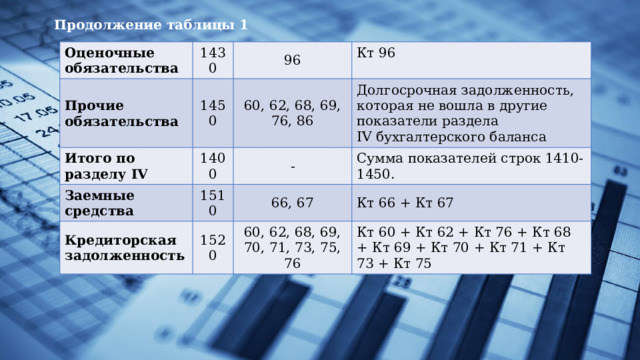

Продолжение таблицы 1

Оценочные обязательства

1430

Прочие обязательства

Итого по разделу IV

96

1450

Заемные средства

1400

60, 62, 68, 69, 76, 86

Кт 96

Долгосрочная задолженность, которая не вошла в другие показатели раздела IV бухгалтерского баланса

-

1510

Кредиторская задолженность

Сумма показателей строк 1410-1450.

66, 67

1520

Кт 66 + Кт 67

60, 62, 68, 69, 70, 71, 73, 75, 76

Кт 60 + Кт 62 + Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75

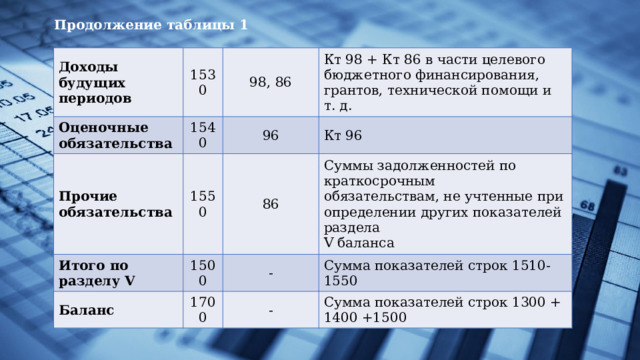

Продолжение таблицы 1

Доходы будущих периодов

1530

Оценочные обязательства

Прочие обязательства

98, 86

1540

Итого по разделу V

1550

96

Кт 98 + Кт 86 в части целевого бюджетного финансирования, грантов, технической помощи и т. д.

Кт 96

86

1500

Баланс

Суммы задолженностей по краткосрочным обязательствам, не учтенные при определении других показателей раздела V баланса

-

1700

Сумма показателей строк 1510-1550

-

Сумма показателей строк 1300 + 1400 +1500

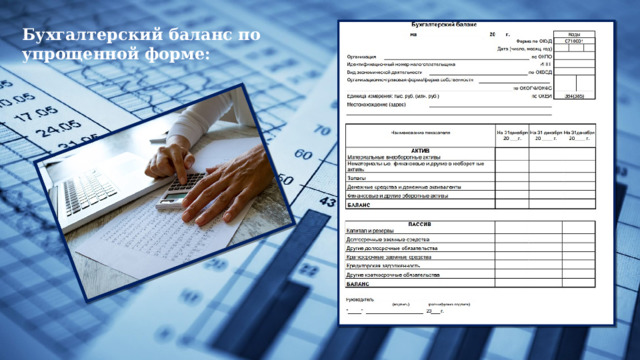

Бухгалтерский баланс по упрощенной форме:

Новая форма бухгалтерского баланса и образец ее заполнения в 2021 году

Частые вопросы по заполнению бухгалтерского баланса.

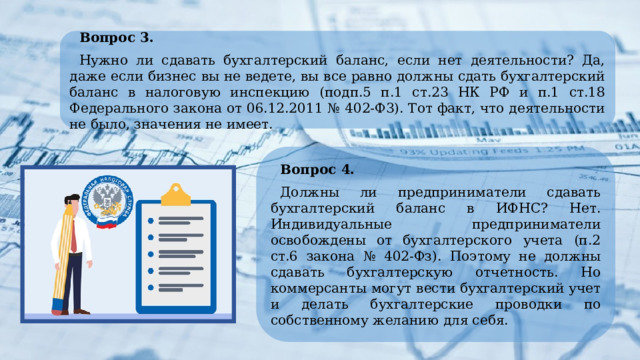

Вопрос 1.

Обязаны ли упрощенцы сдавать баланс за 2020 год в электронном виде? Обязаны. Начиная с баланса за 2020 год, все компании, в том числе малые, к которым относится большинство упрощенцев, обязаны представлять бухгалтерскую отчетность в электронном виде.

Вопрос 2.

Обязана ли организация на упрощенке сдавать бухгалтерский баланс по упрощенной форме? Нет. сдавать баланс по упрощенной форме необязательно. Это только ваше право, а не обязанность. Поэтому при желании можно составить отчет на обычном бланке. При этом, если бухгалтерский баланс на УСН подлежит обязательному аудиту, сдайте отчет только по общем бланке.

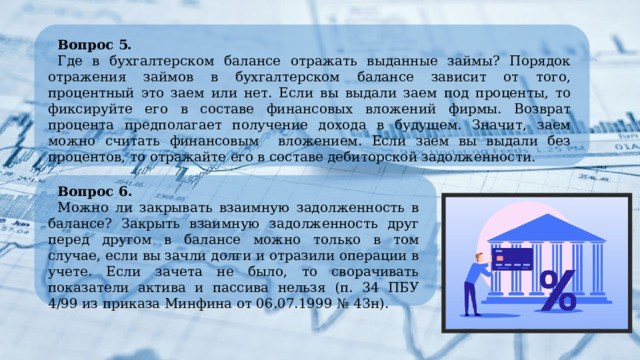

Вопрос 3.

Нужно ли сдавать бухгалтерский баланс, если нет деятельности? Да, даже если бизнес вы не ведете, вы все равно должны сдать бухгалтерский баланс в налоговую инспекцию (подп.5 п.1 ст.23 НК РФ и п.1 ст.18 Федерального закона от 06.12.2011 № 402-Ф3). Тот факт, что деятельности не было, значения не имеет.

Вопрос 4.

Должны ли предприниматели сдавать бухгалтерский баланс в ИФНС? Нет. Индивидуальные предприниматели освобождены от бухгалтерского учета (п.2 ст.6 закона № 402-Фз). Поэтому не должны сдавать бухгалтерскую отчетность. Но коммерсанты могут вести бухгалтерский учет и делать бухгалтерские проводки по собственному желанию для себя.

Вопрос 5.

Где в бухгалтерском балансе отражать выданные займы? Порядок отражения займов в бухгалтерском балансе зависит от того, процентный это заем или нет. Если вы выдали заем под проценты, то фиксируйте его в составе финансовых вложений фирмы. Возврат процента предполагает получение дохода в будущем. Значит, заем можно считать финансовым вложением. Если заем вы выдали без процентов, то отражайте его в составе дебиторской задолженности.

Вопрос 6.

Можно ли закрывать взаимную задолженность в балансе? Закрыть взаимную задолженность друг перед другом в балансе можно только в том случае, если вы зачли долги и отразили операции в учете. Если зачета не было, то сворачивать показатели актива и пассива нельзя (п. 34 ПБУ 4/99 из приказа Минфина от 06.07.1999 № 43н).

Как заполнить отчет о финансовом положении по общей форме?

В отчете приводят данные за текущий и предшествующий годы. В графе 1 «Пояснения» указывают номер пояснения к соответствующей строке отчета о финансовых результатах. Субъекты малого предпринимательства по общему правилу пояснения не составляют. В таком случае в этом графе отчета необходимо поставить прочерки.

В строке 2110 отражают доходы от обычных видов деятельности – выручку за проданные товары, выполненные работы, оказанные услуги. Отметим, что доходы нужно указывать без учета НДС и акцизов. Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете его итогов учитывают со знаком «минус», поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли. Ее рассчитывают как разность показателей строк 2110 и 2120.

В строке 2210 в скобках отражаются коммерческие расходы. К ним, например, относят расходы на упаковку готовой продукции, затраты на перевозку товаров на аренду складов.

В строке 2220 в скобках записывают управленческие расходы. Арендную плату за помещения общехозяйственного назначения, налоги. уплачиваемые в целом по фирме.

В строке 2200 указывают финансовый результат от продажи товаров (выполнения работ, оказания услуг).

Показатель рассчитывают по формуле:

Если показатель оказался отрицательным, значит, организация работала в убыток.

Доход от участия в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельности указывают в строке 2310 , но только если такой доход не возникает. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые компания получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на счете, выданным кредитам и займам. А проценты, которые начислены к выплате уже по своим обязательствам и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль (убыток) до налогообложения. Просуммируйте показатели строк 2200-2350. Не забудьте, что расходы высчитываются в скобках, их нужно вычесть из суммы.

Строки 2410, 2411, 2412 предназначены для плательщиков налога на прибыль, поэтому упрощены в них ставят прочерки.

В строке 2460 отражения налога, уплачиваемого при УСН, а также пени и штрафа, начисленные за нарушение налогового законодательства.

Строка 2400 – для чистой прибыли (или убытка) за отчетный год. Кстати, показатель по этой строке должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из раздела III пассивного бухгалтерского баланса за этот год (за минусом показателя нераспределенной прибыли или непокрытого убытка за прошлый год). Далее идет справочная информация.

По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов. Отметить, здесь указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) OC и НМА, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 «Прочие доходы» или 2350 «Прочие расходы»

По строке 2520 показываютрезультат от прочих операций, не включаемвый в чистую прибыль (убыток) периода.

В строке 2500 указывают совокупный финансовый результат.

Показатель определяют так:

строка 2400 + строка 2510 - строка 2520

По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов. Отметить, здесь указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) OC и НМА, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 «Прочие доходы» или 2350 «Прочие расходы»

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

В строке 2500 указывают совокупный финансовый результат.

Показатель определяют так:

строка 2400 + строка 2510 - строка 2520

Далее приведем формулы, которые помогут определить показатели отчета (Дт и Кт означают дебетовый и кредитовый обороты за отчетный период по счетам бухучета).

Строка 2110 «Выручка» (за минусом НДС, акцизов и других аналогичных обязательных платежей) = Кт 90 субсчет «Выручка» - Дт 90 субсчет «НДС», «Акцизы.

Строка 2120 «Себестоимость продаж» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетами 20, 41, 43 и 45. Показатель - в скобках.

Строка 2100 «Валовая прибыль» = строка 2110 - строка 2120.

Строка 2210 «Коммерческие расходы» = Дт 90 субсчет «Себестоимость продаж в корреспонденции со счетом 44. Показатель в скобках.

Строка 2220 «Управленческие расходы» = Дт 90 субсчет «Себестоимость продаж» в корреспонденции со счетом 26. Показатель в скобках.

Заметьте, что удобнее на счете 90 организовать отдельный одноименный субсчет.

Строка 2200 «Прибыль (убыток) от продаж» = строка 2100 - строка 2210 - строка 2220.

Строка 2310 «Доходы от участия в других организациях» = Кт 91 субсчет «Прочие доходы» в сумме доходов от долевого участия.

Строка 2320 «Проценты к получению» = Кт 91 субсчет «Прочие доходы» в сумме по процентам к получению.

Строка 2330 «Проценты к оплате» = Дт 91 субсчет «Прочие расходы» в сумме по процентам к оплате. Показатель в скобках.

Строка 2340 «Прочие доходы» = К191 субсчет «Прочие доходы» за минусом процентов к полученнию.

Строка 2350 «Прочие расходы» = Дт 91 субсчет «Прочие расходы» за минус процентов к оплате. Показатель - в скобках.

Строка 2300 «Прибыль (убыток) до налогообложения» = строка 2200 + строка 2310 + строка 2320 - строка 2330 + строка 2340 - строка 2350.

Строка 2460 «Прочее» = Дт 99 в части налога, уплачиваемого при УСН. Заключите показатель в скобки.

Строка 2400 «Чистая прибыль (убыток) отчетного периода» = строка 2300 - строка 2460. Полученный убыток указывается в скобках.

Как заполнить отчет о финансовых результатах по упрощенной форме?

Малые предприятия могут заполнять упрощенную форму отчета о финансовых результатах. Форма содержит укрупненные показатели за отчетный год и за предшествующий.

Всего в форме семь строк , и в ней нет справочной информации о базовой и разводненной прибыли на акцию.

Первый показатель в упрощенном отчете – это выручка. Далее идет строка «Расходы по обычной деятельности». В ней отражается сразу три показателя: себестоимость продаж, коммерческое и управленческое расходы.

Следующие три строки - это «Проценты к уплате», «Прочие доходы», «Прочие расходы.

Предпоследний показатель – «Налог на прибыль (доходы)». Здесь записывается сумма начисленного налога по УСН.

Последний показатель – «Чистая прибыль (убыток)». Чтобы рассчитать итоговое значение, просуммируйте все предыдущие строки. Но не забывайте, что показатели в скобках нужно вычитать.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!