Кыргызская Республика, Кызыл-Кыя

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 18.09.2020 10:12

Турсунбекова Саадат Микарамовна

Учитель по педагогике

58 лет

Местоположение

Специализация

Налогдун осуу тарыхы

Категория:

Финансовая грамотность

25.08.2020 21:09

Просмотр содержимого документа

«Налогдун осуу тарыхы»

1. История развития налогов

Налоги и государство – это два взаимосвязанных между собой института.

Их взаимодействие проявляется в том, что государство для обеспечения своей финансовой деятельности использует налоги, а налоги, в свою очередь, не могут проявить все свои функции без государства. Первые упоминания о налогах связаны с появлением различных государственных образований: происходит деление общества на классы, возникают товарно-денежные отношения, появляются такие органы власти, как чиновники, суды, армия.

Изначально налоги выполняли военную функцию государства: формирование и содержание армии, а затем по мере развития государства – фискальную, регулятивную и контрольную функции.

В истории развития налогов можно выделить следующие три этапа.

Первый этап: налоговая система в государстве отсутствовала, поэтому органы власти сами устанавливали количество денежных средств, взимаемых в виде налога. Данная функция возлагалась на город или общину. На данном этапе характерна «случайность» возникновения налогов, так как сборы не имели постоянного характера и зависели от различных причин – начала войны, голода, эпидемии.

Второй этап: временные рамки – конец XVII – начало XVIII вв. На данном этапе становление государства уже завершилось. Строится налоговая система, более четко определены функции и задачи государства. Из разряда «случайных» налоги перешли в постоянные. Система нало-

1б гообложения находит свою регламентацию в законах и тем самым становится одним из важных источников пополнения казны. Появляются специальные органы, осуществляющие сбор налогов. В науке начинают говорить о налоговом контроле.

Третий этап: дальнейшее развитие налоги получили в XIX в. В этот период характерен рациональный подход к установлению налогов – четкое соответствие функциям и задачам государства. Большое внимание уделяется правовой регламентации сборщиков налогов и судебной защиты налогоплательщиков от несанкционированных действий налоговых органов. Верховенство налогообложения по-прежнему принадлежит государству, хотя некоторые функции оно делегировало региональным органам власти.

В СССР налоги взимались от хозяйственной деятельности предприятий, налог с оборота и др. Это связано с политикой, которая была выбрана советскими чиновниками.

В 1990 г. Россия взяла курс на рыночные отношения и строительство правового государства. Данные события имели большое влияние на дальнейшее развитие налогов и налоговых отношений вообще. Они поставили данные отношения на рельсы международного правового регулирования. Источниками налогового законодательства являются Налоговый Кодекс РФ и принятые в соответствии с ним федеральные законы о налогах и сборах.

2.ПОДОХОДНЫЙ НАЛОГ — основной вид прямых налогов, обязательный платеж, взимаемый с доходов физических и юридических лиц (заработной платы, прибыли и т.д.). Налогом облагается сумма совокупного дохода граждан в денежном исчислении за истекший год.

В ряде стран подоходным налогом называют только налог на доходы физических лиц, а для юридических применяют термины налог на прибыль корпораций или налог на прибыль.

В зависимости от системы обложения различают глобальный и шедулярный подоходный налог. В первом случае облагается налогом доход в целом за вычетом установленных законом скидок и льгот.

Шедулярный подоходный налог уплачивается по разделам (шедулам), соответствующим различным источникам доходов, и состоит из основного и дополнительного. Основной налог является пропорциональным, а дополнительный — прогрессивным.

Глобальный подоходный налог имеет гораздо большее распространение.

Согласно законодательству большинства стран не подлежат обложению рассматриваемым налогом: амортизационные отчисления; средства, направляемые в благотворительные учреждения; прибыль, направляемая на капитальные вложения и научно-исследовательские цели. В некоторых странах на определённый период уменьшается или вообще отменяется налог на прибыль новых компаний.

Налоговые скидки в сфере промышленного производства распространяются на доходы от истощённых недр, от предприятий, поглощённых крупными корпорациями, мелких, малорентабельных или убыточных и т. д.

Ставки подоходного налога строятся, как правило, по сложной прогрессии.

Порядок исчисления подоходного налога Исчисление и уплата данного налога из зарплаты производится работодателем, именуемым также налоговым агентом. Исчисление происходит ежемесячно с начала года нарастающим итогом с учетом ранее выплаченных сумм. Налоговый агент удерживает сумму налога с работника с любых денежных средств, подлежащих выплате сотруднику. Когда возникает ситуация, при которой невозможно удержание, работодатель обязан информировать работника и налоговую о данном факте в течение месяца после того, как закончится налоговый период. Уведомление должно быть в письменной форме и содержать сумму налога. Суммы налога исчисляются и удерживаются не позднее дня получения наличности в банке для совершения выплаты зарплаты, либо дня, следующего за днем перечисления денег на счет сотрудника. Таким образом, получаемая заработная плата облагается подоходным налогом. Для уменьшения его суммы можно пользоваться налоговыми вычетами, представив подтверждающие документы

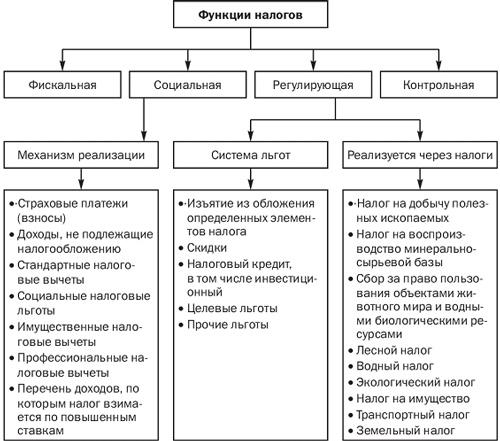

3.Функции налогов

(4. Функции налога) это проявление его сущности в действии, способ выражения его свойств. Поэтому направление налоговой политики определяется соотношением ее главных функцей.

Налоговая система — основанная на определенных принципахсистема урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманиемналогов и сборов. Нынешнее налоговое законодательство не содержит определения понятия налоговой системы.

5. Рейдовая проверка − это проверка фи- нансово-хозяйственной деятельности пред- принимателя, направленная на оператив- ное выявление нарушений актов законода- тельства .

6. Налоги и налогообложение - важное звено экономических отношений в обществе. Налоги являются основным источником доходной части бюджетов всех уровней и эффективным инструментом государственного регулирования социально-экономических отношений.

7. Прямые и косвенные[править | править вики-текст]Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы отфакторов производства[2] и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления[2]. Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные[2]. К косвенным налогам относятся налог на добавленную стоимость,акцизы и другие[2].

Аккордные и подоходные[править | править вики-текст]

Также принято различать аккордные и подоходные налоги. Первые государство устанавливает вне зависимости от уровня дохода экономического агента[2]. Таким образом,

.

.

Под последними же подразумевают налоги, составляющие какой-то определённый процент от дохода (Y)[2]. Данную зависимость показывает либо предельная ставка налога (t), которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога (q): просто отношение суммы взимаемого налога к величине дохода[2]. То есть,[2]

Прогрессивные, регрессивные или пропорциональные[править | править вики-текст]

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает[7]. (См. Прогрессивное налогообложение).

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается[8]. (См. Регрессивное налогообложение).

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода[

8. Сущность и основные функции налога на доходы физических лиц. Налоговая база и ставки. Виды доходов, подлежащие налогообложению, порядок их исчисления и сроки уплаты. Осуществление стандартных, социальных, имущественных, профессиональных налоговых вычетов.

9. Налог на добавленную стоимость (НДС) НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

10. Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с иными федеральными законами.

11. Местные налоги и сборы Местные налоги и сборы – налоги и сборы, устанавливаемые нормативными правовыми актами представительных органов местного самоуправления в соответствии с Налоговым кодексом РФ и законами субъектов РФ и обязательные к уплате на всей территории соответствующих муниципальных образований.

12. как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, без учета акциза, налога на добавленную стоимость — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

13. Земельный налог — уплачивают организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Земельный налог (Land tax) – это налогна доходы с земли.

14. 1. Органы государственной налоговой службы Кыргызской Республики (далее - органы государственной налоговой службы) - единая система налоговых органов, осуществляющих исполнительные функции по обеспечению контроля за соблюдением налогового законодательства, правильностью исчисления и своевременностью внесения в бюджет налогов, оказанию содействия налогоплательщикам по исполнению налогового обязательства в соответствии с требованиями, установленными законодательством Кыргызской Республики, а также по государственному регулированию и контролю за импортом, производством и (или) оборотом этилового спирта, алкогольной и спиртосодержащей продукции.

15. Налоговым обязательством признается обязательство налогоплательщика перед государством, возникающее в соответствии с налоговым законодательством (когда налогоплательщик обязан встать на регистрационный учет в налоговом органе, определять объекты налогообложения и объекты, связанные с налогообложением, исчислять налоги и другие обязательные платежи в бюджет, составлять налоговую отчетность, представлять ее в установленные сроки и уплачивать налоги и другие обязательные платежи в бюджет).

16. Депози́т (банковский вклад) — это сумма денег, помещённая вкладчиком в банк на определённый или неопределённый срок. Банк пускает эти деньги в оборот, а в обмен выплачивает вкладчику проценты. Депозит является долгом банка перед вкладчиком, то есть, подлежит возврату.

17. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возвратуналогоплательщику в порядке, предусмотренном настоящей статьей.

18. Нало́г — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или)муниципальных образований[1][2][3]. Налоги бывают официальными и скрытыми.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством (см. налоговое право)[2]. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую системугосударства[источник не указан 1807 дней][4].

Под налогом понимается принудительное изымание государственными налоговыми структурами денежных средств с физических и юридических лиц, необходимое для осуществления государством своих функций[2].

19. Налоговая проверка - это процессуальное действие налогового органа по контролю за правильностью исчисления, своевременностью и полнотой уплаты (перечисления) налогов (сборов). Оно осуществляется путем сопоставления фактических данных, полученных в результате налогового контроля, с данными налоговых деклараций, представленных в налоговые органы.

Объем правомочий налоговых органов и существующих ограничений на проведение тех или иных процессуальных действий (доступ на территорию или в помещение, осмотр, истребование документов, выемка (изъятие) документов и предметов, инвентаризация, экспертиза и др.) напрямую зависит от вида проводимой проверки. Виды проверок представлены на рисунке 1.

Камеральная проверка - это проверка представленных налогоплательщиком налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов, а также проверка других имеющихся у налогового органа документов о деятельности налогоплательщика, проводимая по месту нахождения налогового органа.

Встречная проверка - это сопоставление разных экземпляров одного и того же документа. Исходя из сущности метода, его можно применять лишь по документам, которые оформляется не в одном, а в нескольких экземплярах. К их числу относятся документы, которыми оформляются поступление или отпуск материальных ценностей (накладные, счета-фактуры и т.д.).еста нахождения налогового органа.

Комплексная проверка - это проверка финансово-хозяйственной деятельности организации за определенный период времени по всем вопросам соблюдения налогового законодательства. В настоящее время частота проведения комплексных проверок не установлена. При наличии у налогового органа оснований предполагать, что учет и уплата налогов (сборов) ведутся с нарушениями, комплексные проверки проводятся не реже одного раза в три года (срок давности по проверяемому периоду). Налогоплательщики, имеющие положительную репутацию, могут не подвергаться комплексной налоговой проверке вообще.

Тематическая проверка - это проверка отдельных вопросов финансово-хозяйственной деятельности организации (например, проверка правильности исчисления и уплаты налога на прибыль, НДС, налога на имущество, других налогов). Такие проверки проводятся по мере необходимости, определяемой руково Целевая проверка - это проверка соблюдения налогового законодательства по определенному направлению или финансово-хозяйственным операциям организации. Такие проверки проводятся по вопросам взаиморасчетов с поставщиками и покупателями продукции (услуг), по экспортно-импортным операциям, по определенной сделке, по размещению временно свободных денежных средств, правильности применения льгот и по любым иным финансово-хозяйственным операциям. Результаты целевой проверки используются при комплексной или тематической проверке и оформляются либо в актах этих проверок, либо как отдельные приложения. Возможно проведение целевых проверок и как самостоятельных. Однако в этом случае возникает опасность неполной проверки отдельных вопросов соблюдения налогового законодательства.дителем налогового органа.

Внезапная проверка - это разновидность выездной налоговой проверки, проводимой без предварительного уведомления налогоплательщика ( в отличие от плановой проверки).

Выездная проверка проводится непосредственно на месте осуществления хозяйственной деятельности (месте хранения документов) налогоплательщиком. Основанием для ее проведения является решение руководителя (заместителя руководителя налогового органа), принимаемое при получении информации или предположения о нарушении налогоплательщиком законодательства.

повторная проверка - это проверка по тем же видам налогов и по тем же налоговым периодам, по которым проводилась предыдущая проверка.

По объему проверяемых документов проверки делятся на:

сплошные (когда проводится проверка всех документов организации, без пропусков и предположений об отсутствии нарушений);

выборочные (когда проверяется только часть документации).

МЕЖПРЕДМЕТНЫЕ ВОПРОСЫ

совокупность средств труда, функционирующих в сфере материального производства в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на вновь созданный продукт по частям, по мере снашивания, за ряд кругооборотов

До появления денег обмен был бартерным, (товар менялся на товар без денег). Потом из массы товаров выделился один, самый нужный товар (в каждой стране свой), который и использовался в роли денег.

Чаще всего это был скот, в Китае – соль, Монголии – чай, в России – меха. Постепенно роль денег перешла к металлам, сначала в виде слитков и металлических изделий, а с VII века до нашей эры – в виде чеканных денег. Подробнее этот материал целесообразно рассмотреть в виде сообщений на уроке.

Сначала роль денег выполняла медь, потом бронза и серебро, а в Ассирии и Египте уже за два тысячелетия до нашей эры – золото. С развитием товарного производства золото и серебро стали денежными товарами. И, наконец, роль денег как всеобщего измерителя стоимости закрепилась за золотом, потому что оно обладает рядом особенностей: прочное, ковкое, делимое, портативное (в малом объеме содержит высокую стоимость), равномерно распределено по земному шару.

Первые бумажные деньги появились в Китае в 812 году. Самые ранние в мире выпуски банкнот были сделаны в Стокгольме в 1661 году. В России бумажные деньги (ассигнации) впервые были введены при Екатерине второй в 1769 году.

Сущность денег заключается в том, что они, являясь результатом исторического развития рынка, обладают ликвидностью, то есть легкой реализуемостью и нужны всем, потому что выполняют ряд функций. Порядок перечисления этих функций, как и их количество, экономисты называют по-разному в зависимости от цели анализа. Так, К.Маркс, поставив задачу измерить прибавочную стоимость, главной функцией выделил функцию меры стоимости, показывая, что деньги служат всеобщим эквивалентом, то есть измерителем любой стоимости. Современные экономисты ставят эту функцию на второе место.

Экономическая система — совокупность всех экономических процессов, совершающихся в обществе на основе сложившихся в нём отношений собственности и хозяйственного механизма. В любой экономической системе первичную роль играет производство в совокупности с распределением, обменом, потреблением. Во всех экономических системах для производства требуются экономические ресурсы, а результаты хозяйственной деятельности распределяются, обмениваются и потребляются. В то же время в экономических системах есть также элементы, которые отличают их друг от друга: - социально-экономические отношения; - организационно-правовые формы хозяйственной деятельности; - хозяйственный механизм; - система стимулов и мотиваций участников; - экономические связи между предприятиями и организациями

Формирующийся спрос — это спрос на новые и малоизвестные товары и услуги, складывающийся по мере изучения покупателями потребительских свойств товаров, их качества, упаковки и т.п., а также под воздействием мер, предпринимаемых производителями и посредниками для продвижения этих товаров.

Финансы (фр. finance от ср.-лат. financia) в переводе означает наличность, доход; в широком смысле — денежные средства, денежные обороты.

Очевидно, поэтому понятие «финансы» зачастую отождествляют с понятием «деньги». Однако это два различных, но взаимосвязанных понятия. Финансы существенно отличаются от денег как по содержанию, так и по выполняемым функциям.

Деньги — это товар особого рода, стихийно выделившийся в общей массе товаров. Его особенность состоит в том, что он по сути представляет собой всеобщий эквивалент, с помощью которого измеряются затраты труда ассоциированных товаропроизводителей.

Главное назначение денег выражается в их функциях. На современном этапе деньги выполняют пять функций: меры стоимости; средства обращения; средства платежа; средства образования накоплений и сбережений; мировых денег.

распределение предметов какого-либо рода на взаимосвязанные классы согласно наиболее существенным признакам, присущим предметам данного рода и отличающим их от предметов других родов, при этом каждый класс занимает в получившийся системе определенное постоянное место и делится на подклассы. Правильно составленная классификация отражает закономерности развития классифицируемых объектов, глубоко вскрывает связи между ними и служит основой для обобщающих выводов и прогнозов[8].

7.Производи́тельность труда́ — мера (измеритель) эффективности труда.Производительность труда измеряется количеством продукции, выпущенной работником за единицу времени. Обратная величина — трудоёмкость — измеряется количеством времени, затрачиваемым на единицу продукции.

8.Делопроизво́дство (документационное обеспечение управления) — отрасль деятельности, которая обеспечивает создание официальных документов и организацию работы с ними.

Документооборо́т — деятельность по организации движения документов на предприятии с момента их создания или получения до завершения исполнения: отправки из организации и (или) направления в архив.

Документооборот — это движение документов с момента их получения или создания до завершения исполнения, отправки или сдачи в дело. Различают три основных потока документации:

документы, поступающие из других организаций (входящие);

документы, отправляемые в другие организации (исходящие);

документы, создаваемые в организации и используемые работниками организации в управленческом процессе (внутренние).

Документы, поступающие в организацию, проходят:

первичную обработку;

предварительное рассмотрение;

регистрацию;

рассмотрение руководством;

передачу на исполнение.

9. Сущность аудита заключается в предпринимательской деятельности аудиторов (аудиторских фирм) по осуществлению вневедомственных проверок бухгалтерской (финансовой) отчетности, документов бухгалтерского учета, налоговых деклараций и других финансовых обязательств и требованийэкономических субъектов, а также оказанию иных аудиторских услу

| Возникновение аудита |

| Аудит (в разных переводах это слово означает «он слышит», «слушающий») имеет достаточно большую историю. Первые независимые аудиторы появились еще в XIX в. в акционерных компаниях Европы. |

| Необходимость аудита |

| Потребность в услугах аудитора возникла в связи со следующими обстоятельствами:возможность необъективной информации со стороны ее составителей (администрации) в случае конфликта между ними и пользователями этой информации (собственниками, инвесторами... |

| Аудит и Аудиторская деятельность — Audit |

| «Аудиторская деятельность, аудит (Audit)— предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей» - согласно ФЗ «Об аудиторской деятельности» от 30.12.08 № |

10. Ма́рке́тинг[1] (от англ. marketing — в буквальном переводе с английского означает «действие на рынке», «рыночную деятельность»[2]) — это организационная функция и совокупность процессов создания, продвижения и предоставления продукта или услуги покупателям и управление взаимоотношениями с ними с выгодой для организации[3]. В широком смысле задачи маркетинга состоят в определении и удовлетворении человеческих и общественных потребностей.

11. Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров.

12. Ме́неджмент (от англ. management — управление, руководство, администрирование, дирекция, умение распоряжаться, владеть, управлять) — разработка и создание (организация), максимально эффективное использование (управление) и контроль социально-экономических систем.

По институциональным сферам ориентирован на: бизнес, государственные социально-экономические системы, некоммерческие организации и т. д.

Менеджмент также — академическая дисциплина, социальная наука, предметом которой является изучение социальной организации.

13. Сущность же кредита всегда устойчива и неизменна: кредит – этоэкономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости в товарной или денежнойформе. Субъектами кредитных отношений являются кредитор и заемщик.

14. Государственный бюджет – финансовый документ, содержащий совокупные доходы и расходы страны. Состоит из двух частей: доходной и расходной.

15. Страхование — это взаимоотношения по поводу защиты имущественных интересов хозяйствующих субъектов и граждан при наступлении соответствующих событий именуемых — страховые случаи за счет денежных средств, образуемых из уплачиваемых ими страховых взносов.

Страхование есть экономическая категория, или — финансовая категория. Сущность страхования заключается в перераспределении ущерба между всеми субъектами страхования.

16. Фа́кторы произво́дства — ресурсы, необходимые для производства товаров и услуг.

Традиционно выделяют следующие факторы производства:

Земля — это естественные (природные) ресурсы, необходимые для существования человеческого общества и используемые в хозяйстве.

Основная статья: Природные ресурсы

Труд — целесообразная, сознательная деятельность человека, направленная на удовлетворение потребностей индивида и общества. В процессе этой деятельности человек при помощи орудий труда осваивает, изменяет и приспосабливает к своим целям предметы природы, использует механические, физические и химические свойства предметов и явлений природы и заставляет их взаимно влиять друг на друга для достижения заранее намеченной цели. В процессе целенаправленной трудовой деятельности человек (субъект труда) с помощью созданных им орудий труда преобразует предмет труда в необходимый ему продукт. Продукт труда обусловлен спецификой предмета (материала), уровнем развития орудий, целью и способом его осуществления.

17.Безработица — социально-экономическое явления, при котором часть рабочей силы не занята в производстве товаров и услуг.

Рабочая сила — это состав занятых и безработных

Трудоспособное население — часть населения, которая по возрасту и по состоянию здоровья способны работать.

Безработные — лица трудоспособного возраста, которые на данный момент не имеют работы, но ведут её активный поиск.

Среди видов безработицы можно выделить следующие:

Фрикционная

Структурная

Институциональная

Циклическая

Сезонная

18. Банковская гарантия — это один из способов обеспечения исполнения обязательств, при котором банк или иное кредитное учреждение (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате.

19. Закон спроса и предложения — объективный экономический закон, устанавливающий зависимость объёмов спроса ипредложения товаров на рынке от их цен. При прочих равных условиях, чем цена на товар ниже, тем больше величина спроса (готовность покупать) и тем меньше величина предложения (готовность продавать). Обычно цена устанавливается в точке равновесия между предложением и спро Закон спроса — величина (объём) спроса уменьшается по мере увеличения цены товара. Математически это означает, что между величиной спроса и ценой существует обратная зависимость (однако не обязательно в виде гиперболы, представленной формулой y = a/x). То есть повышение цены вызывает понижение величины спроса, снижение же цены вызывает повышение величины спроса.

Природа закона спроса не сложная. Если у покупателя есть определенная сумма денег на приобретение данного товара, то он сможет купить тем меньше товара, чем больше цена и наоборот. Конечно, реальная картина намного сложнее, так как покупатель может привлечь дополнительные средства, купить вместо данного товара другой — товар-субститут.

Неценовые факторы, влияющие на спрос:

Уровень доходов в обществе;

Размеры рынка;

Мода, сезонность;

Наличие товаров-субститутов (заменителей);

Инфляционные ожидания.

сом. Зако

K o — коэффициент эластичности спроса

Q — процент изменения количества продажи

P — процент изменения цены

н окончательно сформулирован в 1890 году Альфредом Маршаллом.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!