© 2017, evmenshikova 3400 26

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Презентация на тему "Учет затрат на производство"

Категория:

Прочее

17.04.2017 14:56

Просмотр содержимого документа

«Презентация на тему "Учет затрат на производство"»

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

ПРОМЫШЛЕННОЕ

ПРЕДПРИЯТИЕ –

это сложный механизм,

состоящий из

различных производств

и хозяйств

экспериментальное

подсобное

побочное

вспомогательное

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

основное

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

Основное – производство, изготавливающее продукцию для выпуска которой создано предприятие

Вспомогательное – обслуживает основное производство, оказывая услуги и производя отдельные работы (ремонт, транспорт, энергия и т.д)

Побочные цехи заняты утилизацией отходов основного производства

Подсобные цехи производят продукцию не из основного материала, но используемую в основных и вспомогательных производствах

Экспериментальные цехи изготавливают опытные образцы и выполняют различные экспериментальные работы

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

ТИПЫ ПРОИЗВОДСТВ

ИНДИВИДУАЛЬНОЕ

ТИПЫ ПРОИЗВОДСТВ

ИНДИВИДУАЛЬНОЕ

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

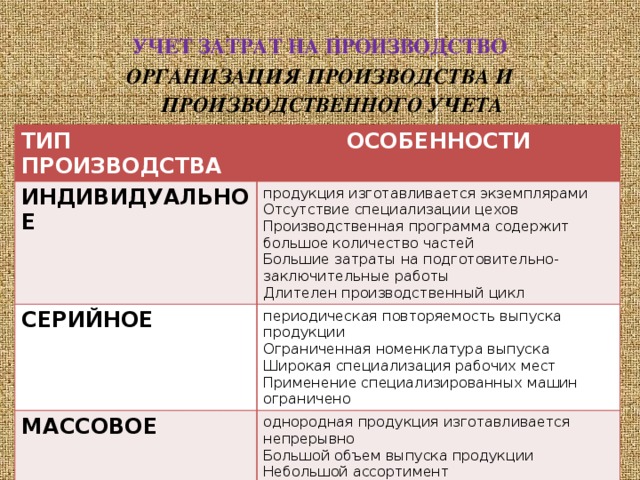

ТИП ПРОИЗВОДСТВА

ОСОБЕННОСТИ

ИНДИВИДУАЛЬНОЕ

продукция изготавливается экземплярами

СЕРИЙНОЕ

Отсутствие специализации цехов

периодическая повторяемость выпуска продукции

МАССОВОЕ

Производственная программа содержит большое количество частей

Ограниченная номенклатура выпуска

однородная продукция изготавливается непрерывно

Большие затраты на подготовительно-заключительные работы

Большой объем выпуска продукции

Широкая специализация рабочих мест

Длителен производственный цикл

Применение специализированных машин ограничено

Небольшой ассортимент

Высокий уровень специализации оборудования

Высокая ритмичность производства

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

ЗАТРАТЫ – уменьшение активов или увеличение обязательств

Задачи:

- своевременное, полное, достоверное отражение фактических расходов на производство продукции (работ, услуг)

- исчисление фактической себестоимости отдельных видов и общего объема продукции

- контроль и сбор информации для планирования и принятия управленческих решений и организации бизнеса в целом

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

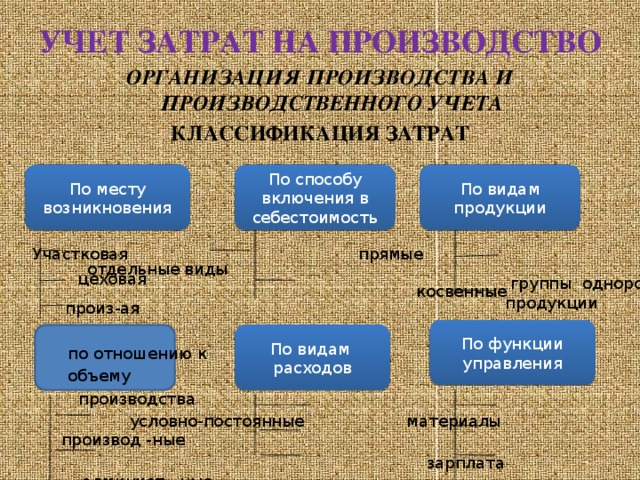

КЛАССИФИКАЦИЯ ЗАТРАТ

отдельные виды

косвенные

по отношению к

объему

производства

условно-постоянные материалы производ -ные

зарплата админист - ные

условно-переменные отчисления коммерческие

По видам продукции

По способу включения в себестоимость

По месту возникновения

Участковая прямые

цеховая

группы однород

продукции

произ-ая

По функции

управления

По видам

расходов

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

ОТЧИСЛЕНИЯ ОТ ЗАРАБОТНОЙ ПЛАТЫ

НАКЛАДНЫЕ РАСХОДЫ

МАТЕРИАЛЫ

ЗАРАБОТНАЯ ПЛАТА

Затраты, включаемые в производственную себестоимость

Затраты, включаемые в производственную себестоимость

Активы (готовая продукция, незавершенное производство)

Себестоимость продаж

Себестоимость продаж

При производстве продукции

При производстве работ , услуг

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

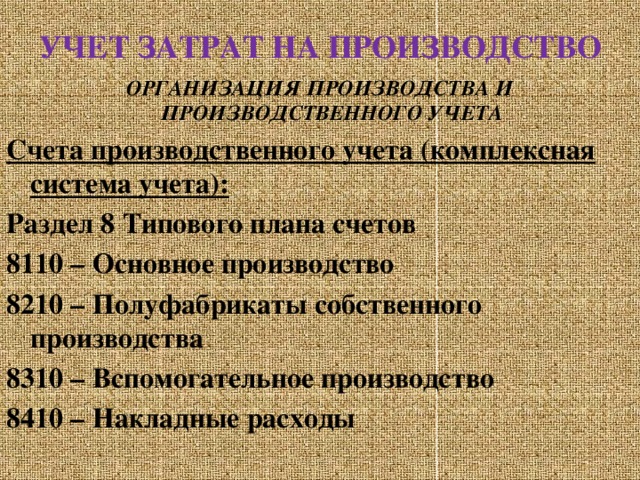

Счета производственного учета (комплексная система учета):

Раздел 8 Типового плана счетов

8110 – Основное производство

8210 – Полуфабрикаты собственного производства

8310 – Вспомогательное производство

8410 – Накладные расходы

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

ДОКУМЕНТАЦИЯ:

- ведомость «Затраты по цехам» (обороты по счетам подразделов 81, 82, 83, 84)

- разработочная таблица «Распределение расхода материалов (заработной платы)» (Кт 1310, 3350)

- разработочная таблица «Расчет сумм износа основных средств и сумм переоценок основных средств» (Кт 2420, 5420)

- разработочная таблица «Расчет сумм амортизационных отчислений по нематериальным активам» (Кт 2740)

- разработочная таблица «Распределение услуг вспомогательных производств» (Кт 8310)

- карточки учета производственных затрат

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ БУХУ.ЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

Разработочные таблицы

Документы, в которых отражаются затраты на производство

Ведомости «Затраты по цехам» (Дт счетов подразделов 81, 82, 83, 84)

Свод затрат на производство за месяц

Свод затрат на производство по эконом элементам

Отчетность о затратах на производство

Главная книга

Бухгалтерский баланс и другие формы отчетности

Карточки, ведомости аналитического учета (по заказам, переделам и т.п.)

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОРГАНИЗАЦИЯ ПРОИЗВОДСТВА И ПРОИЗВОДСТВЕННОГО УЧЕТА

На предприятии создаются две бухгалтерии

Финансовая

Ведет учет по счетам подразделов 10-70 ТПС. Составляет Главную книгу, баланс, формы отчетности

Ведет счета раздела 8 ТПС обобщает затраты, калькулирует с/

Финансовая

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ВЗАИМОДЕЙСТВИЕ ФИНАНСОВОЙ И ПРОИЗВОДСТВЕННОЙ БУХГАЛТЕРИИ

в начале периода передает суммы остатков НП (сч 1340)

В отчетном периоде передает сумма всех затрат на производство

В отчетном периоде передает стоимость произведенной продукции

В отчетном периоде передает стоимость предназначенных

для реализации полуфабрикатов собственного производства

В отчетном периоде возвращает суммы неиспользованных в

производстве материалов, отходов производства

В конце периода передает суммы остатков НП (на сч 8110 8210 8310)

В начале нового периода передает суммы остатков НП (сч 1340)

Финансовая

Производственная

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОБЩАЯ СХЕМА ПРОИЗВОДСТВЕННОГО УЧЕТА

8411

8412

8413

8414

8415

8416

8417

8418

Накладные расходы (сч 8410)

8113

8111

8112

8114

8211

8212

8213

8214

8311

8312

8313

8314

8310

8110

8210

Незавершенное производство

Себестоимость продукции (работ, услуг)

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

НАКЛАДНЫЕ РАСХОДЫ

Накладные расходы – это расходы, связанные с обслуживанием производства о организацией работ ОП и ВП, которые не могут быть непосредственно отнесены на отдельные виды готовой продукции

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

НАКЛАДНЫЕ РАСХОДЫ

ХАРАКТЕРИСТИКА:

- комплексный характер – в составе расходов отражаются все экономические элементы затрат

- при выпуске двух и более изделий расходы не могут быть отнесены прямо на изделия, а распределяются между готовой продукцией ,с одной стороны, и НП с другой, а затем и между изделиями косвенным порядком

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

НАКЛАДНЫЕ РАСХОДЫ

-

-

ОБЩИЕ НАКЛАДНЫЕ РАСХОДЫ

-

РАСХОДЫ ПО СОДЕРЖАНИЮ И ЭКСПЛУАТАЦИИ ОБОРУДОВАНИЯ

ВИДЫ

-

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

НАКЛАДНЫЕ РАСХОДЫ

СПОСОБ

СПОСОБ

С

СПОСОБ

СПОСОБ

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

НАКЛАДНЫЕ РАСХОДЫ

8410 – обобщающий счет

8411 – материалы

8412 – заработная плата цехового персонала

8413 – отчисления от заработной платы цехового персонала

8414 – затраты по ремонту ОС

8415 – амортизация производственных ОС и НМА

8416 – коммунальные услуги

8417 – арендная плата

8418 – прочие, брак, объекты социальной сферы

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО

Вспомогательное производство – производство, вырабатывающее продукцию, производящее работы, оказывающее услуги, потребляемые основным производством, собственным капитальным строительством и реализующее на сторону.

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО

Учет затрат на производство ведут на счетах подраздела 8300:

8310 – вспомогательное производство

8311 – материалы

8312 – заработная плата

8313 – отчисления от заработной платы

8314 – прочие расходы

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО

Учет ведут по каждому цеху ВП в ведомости «Затраты цехов», запись в которую производят из разработочных таблиц и первичных документов, по установленной номенклатуре статей затрат.

Затраты ВП распределяются ежемесячно. В конце периода остатки НП передаются из производственной бухгалтерии в финансовую для включения в баланс. В начале периода наоборот.

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО

ВИДЫ ВСПОМОГАТЕЛЬНОГО ПРОИЗВОДСТВА

ПРОСТОЕ

СЛОЖНОЕ

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО

Разработочная таблица «Распределение услуг ВП»:

1 раздел исчисление фактической себестоимости работ и услуг и мц, приводят плановую себестоимость. Взаимные встречные услуги ВП оказывают по плановой себестоимости.

2 раздел показывают количество и плановую себестоимость полученных и оказанных услуг, отпущенных основным потребителям, стоимость мц. Определяют себестоимость единицы продукции, работ, услуг. Производят записи в ведомость «Затраты цехов».

3 раздел показывают распределение затрат подразделений, не являющихся одновременно поставщиками услуг

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО

Затраты ВП = НП + собственные затраты + принятые услуги – оказанные услуги - НП

Расчет себестоимости работ, услуг, продукции в простом ВП

Себестоимость единицы продукции = общая сумма затрат / объем выработанной продукции (работ, услуг)

Расчет себестоимости работ, услуг, продукции в сложном ВП

1 вариант . По фактической себестоимости: Прямые затраты на основании первичных документов, накладные –пропорционально зарплате основных производственных рабочих

2 вариант Основная формула. Оценка НП. Количество и степень готовности в нормо/часах НП определяется инвентаризацией. Посчитав количество нормо/часов и зная плановую себестоимость одного нормо/часа находим зарплату с отчислениями в НП. Стоимость материалов – по данным нормативной калькуляции, накладные расходы – в процентном отношении к зарплате.

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

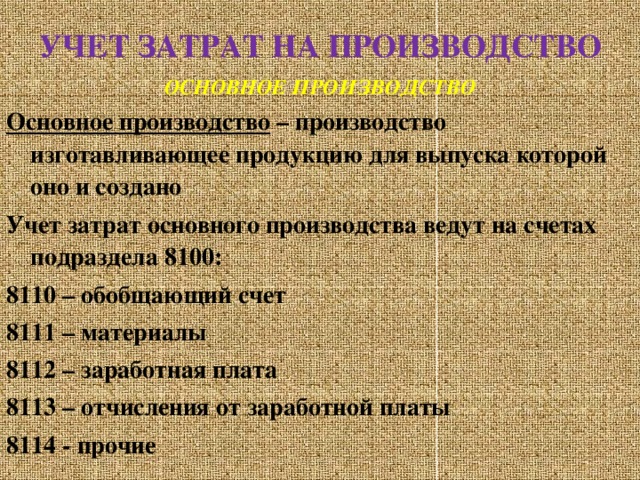

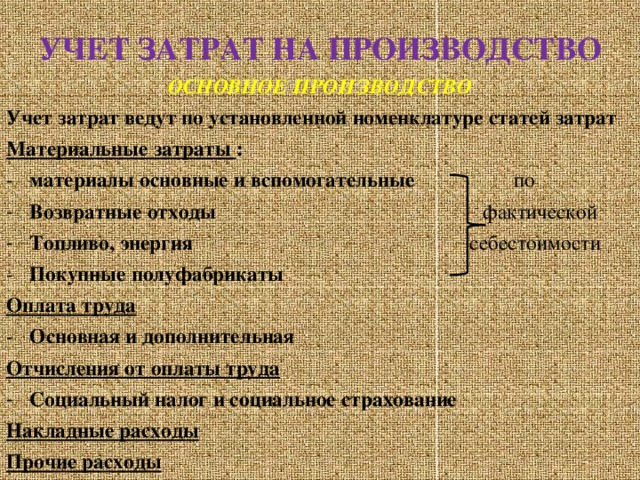

ОСНОВНОЕ ПРОИЗВОДСТВО

Основное производство – производство изготавливающее продукцию для выпуска которой оно и создано

Учет затрат основного производства ведут на счетах подраздела 8100:

8110 – обобщающий счет

8111 – материалы

8112 – заработная плата

8113 – отчисления от заработной платы

8114 - прочие

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОСНОВНОЕ ПРОИЗВОДСТВО

Учет затрат ведут по установленной номенклатуре статей затрат

Материальные затраты :

- материалы основные и вспомогательные по

- Возвратные отходы фактической

- Топливо, энергия себестоимости

- Покупные полуфабрикаты

Оплата труда

- Основная и дополнительная

Отчисления от оплаты труда

- Социальный налог и социальное страхование

Накладные расходы

Прочие расходы

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОСНОВНОЕ ПРОИЗВОДСТВО

Расчет себестоимости продукции в ОП

Бесполуфабрикатный вариант

Затраты цеха 1 ст-ть полуфабриката1

Затраты цеха 2 ст-ть полуфабриката2

Затраты цеха 3 ст-ть полуфабриката3

себестоимость ГП

Полуфабрикаты, переданные из цеха в цех не находят отражения в БУ, учитываются оперативно. Затраты учитываются по месту возникновения

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОСНОВНОЕ ПРОИЗВОДСТВО

Расчет себестоимости продукции в ОП

Полуфабрикатный вариант

Цех 1 Цех 2 Цех 3 ГП

Дт____Кт Дт____Кт Дт____Кт Дт____Кт

НП НП НП остатки

затраты затраты затраты ГП отгружено

цеха1 цеха 2 цеха 3 фактич

П/ф 1 П/ф 1 П/ф 2 П/ф 2 ГП с/с

Накл расх Накл расх Накл расх

НП НП НП остатки

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

ОСНОВНОЕ ПРОИЗВОДСТВО

При данном варианте исчисляют себестоимость полуфабрикатов на разных стадиях обработки. Передачу из цеха в цех или из цеха на склад отражают в БУ. Затраты учитываются по месту нахождения заделов и полуфабрикатов

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

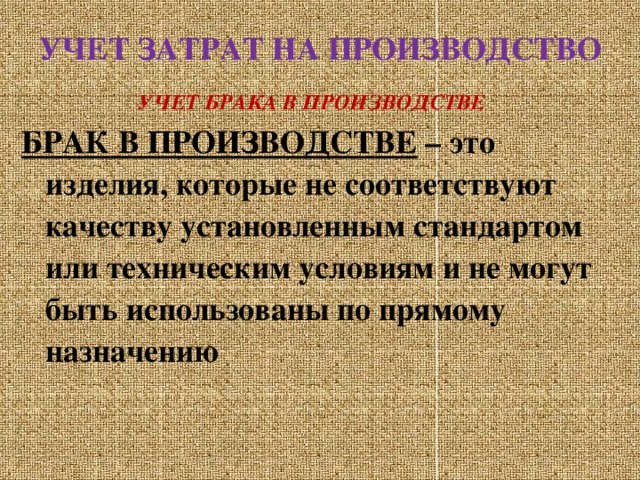

УЧЕТ БРАКА В ПРОИЗВОДСТВЕ

БРАК В ПРОИЗВОДСТВЕ – это изделия, которые не соответствуют качеству установленным стандартом или техническим условиям и не могут быть использованы по прямому назначению

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

УЧЕТ БРАКА В ПРОИЗВОДСТВЕ

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

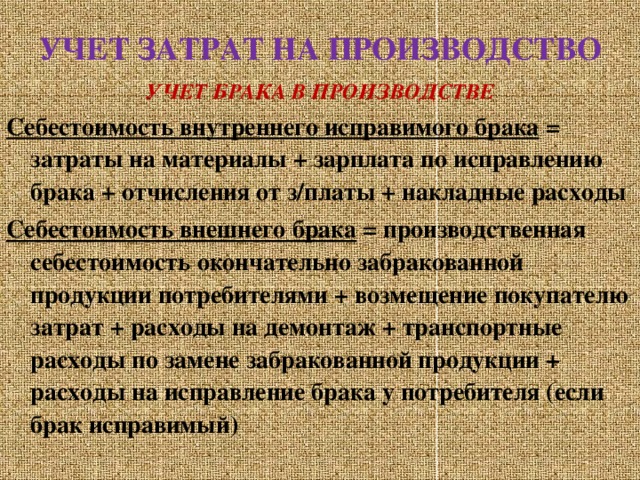

УЧЕТ БРАКА В ПРОИЗВОДСТВЕ

Себестоимость внутреннего исправимого брака = затраты на материалы + зарплата по исправлению брака + отчисления от з/платы + накладные расходы

Себестоимость внешнего брака = производственная себестоимость окончательно забракованной продукции потребителями + возмещение покупателю затрат + расходы на демонтаж + транспортные расходы по замене забракованной продукции + расходы на исправление брака у потребителя (если брак исправимый)

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

УЧЕТ БРАКА В ПРОИЗВОДСТВЕ

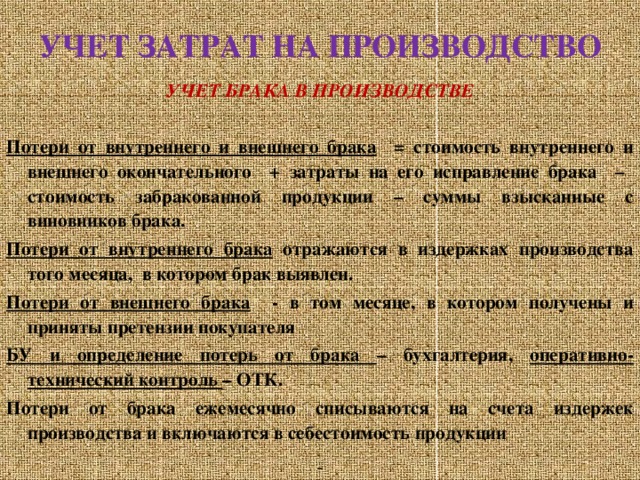

Потери от внутреннего и внешнего брака = стоимость внутреннего и внешнего окончательного + затраты на его исправление брака – стоимость забракованной продукции – суммы взысканные с виновников брака.

Потери от внутреннего брака отражаются в издержках производства того месяца, в котором брак выявлен.

Потери от внешнего брака - в том месяце, в котором получены и приняты претензии покупателя

БУ и определение потерь от брака – бухгалтерия, оперативно-технический контроль – ОТК.

Потери от брака ежемесячно списываются на счета издержек производства и включаются в себестоимость продукции

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

УЧЕТ БРАКА В ПРОИЗВОДСТВЕ

На обнаруженный брак ОТК составляется Акт о браке На исправление брака выписывается дополнительный наряд, брак по вине рабочего не оплачивается.

Для учета потерь от брака на предприятии устанавливается перечень причин брака, его виновников, который шифруется, проставляется на всех документах, связанных с затратами по исправимому и неисправимому браку.

Учет брака в производстве ведется по счету 8418.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!