Казахстан, Кызылорда

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.01.2022 19:15

Елеуова Айгерим Тенизбаевна

преподаватель

39 лет

Местоположение

Экономикалық ақпараттық жүйелер

Категория:

Информатика

13.02.2018 08:58

Просмотр содержимого документа

«Экономикалық ақпараттық жүйелер»

Банктерде ақпараттық технологияларды қолданудың қазіргі даму сатысындағы

қажеттілігі және мәні

Жоспары

1. Ақпараттық жүйенің қазіргі даму сатысындағы қажеттілігі.

2. Жүйе ұғымы, жіктелуі.

3. Жүйе қасиеттері. Жүйенің ортамен өзара байланысы.

1. Дамудың әрбір тәсілі өндірістік процестің өнімділігін арттыруда негізгі болып табылатын қандай да бір элементпен анықталады. Мысалы, дамудың аграрлық әдісінде экономикалық өсудің қайнар көзі табиғи ресурстар(әсіресе жер) мен еңбек күшінің сандық өсімі саналса, дамудың индустриалды әдісінде өнімділіктің басты көзі жаңа энергетикалық қайнар көздер саналады. Дамудың жаңа, постиндустриалды немесе ақпараттық әдісінде дамудың басты қайнар көзі ақпараттық және коммуникациялық технологиялар болып отыр.

Әрбір басқару жүйесінің тиімділігі белгілі деңгейде оны ақпараттық жабдықтаудан тәуелді. Нарықтық экономика жағдайында белгілі «уақытақша» формуласы оған ұқсас «ақпарат ақша» формуласымен толықты.

Қаржылық менеджментке қатысты бұл формуланың тікелей мәні бар, себебі басқару шешімдерін қабылдау кезінде қолданылатын ақпарат сапасынан қаржы ресурстары шығынының көлемі, пайда деңгейі, кәсіпорынның нарықтық құны, инвестициялық жобаларды және инвестициялаудың қаржылық құралдарын таңдау альтернативі және кәсіпорынның экономикалық даму қарқынын қалыптастыратын басқа да көрсеткіштер елеулі тәуелді. Кәсіпорынның капитал көлемі неғұрлым үлкен болатын болса, оның шаруашылық қызметі неғұрлым диверсификацияланған болса, соғұрлым қаржылық шешімдер қабылдауға қажетті және осы қызмет тиімділігін арттыруға бағытталған ақпарат сапасының ролі арта түседі.

2. Жүйе – бұл бір бірімен байланысқан және белгілі бір тұтастықты, бүтіндікті құрайтын элементтердің жиынтығы. «Жүйені» элементтердің бірігуінен тұратын біртұтас объекті ретінде қарастыруға болады. Кез келген жүйені шектеулі санға бөлшектеу арқылы қосалқы(ішкі) жүйелер алуға болады, олардың әр қайсысын өз кезегінде сәйкес жүйелердің элементі ретінде қарап, бірінші деңгейдегі қосалқы жүйені алғанша шектеулі санға бөлшектеуге болады.

Жүйе элементі деп белгілі бір міндеті бар және берілген міндет аясында әрі қарай бөлшектенуге жатпайтын объектіні айтамыз. Мысалы, егер балансты жүйе ретінде қарастырсақ, онда оның элементтері баланстың жеке баптары болып табылады.

Жүйе құрылымы деп оның элементтерінің сыртқы ортамен өзара әсерін анықтайтын ішкі кеңістік байланыстарының салыстырмалы түрдегі орнықты тәртібін айтады.

Элементтердің сыртқы ортамен байланысы берілген элементтердің енулері мен шығулары арқылы үлгіленеді. Кез келген нақты жүйелердің ортамен өзара әрекеттесу саны шектеулі енулер мен шығулар арқылы жүзеге асырылады. Мысалы, шаруашылық іс-әрекеттері жөніндегі деректер бухгалтерлік ақпарат жүйесіне ену, ал шешім қабылдау ақпараты шығу болып табылады.

Басқару жүйесі деп басқару объектісі мен басқарылатын бөлімнің өзара байланысуы арқылы жүзеге асырылатын жүйені айтамыз. Басқару жүйесі кибернетикалық жүйеге жатады. Мұндай жүйенің қарапайым құрылымы бірінші суретте келтірілген.

Кибернетикалық жүйелер ашық түрде болады, себебі олар сияқты ортамен өзара байланысып, күрделі жүйе құруы мүмкін.

Жүйелер әр түрлі болуы мүмкін: қарапайым, болмыстық, күрделі, материалдық, экономикалық, әлеуметтік, автоматтандырылған және т.б.

Жалпы кең көлемде барлық жүйелерді материалдық және болмыстық жүйелерге бөлуге болады.

Материалдық жүйелер өз кезегінде табиғаты органикалық емес(физикалық, химиялық, геологиялық және т.б.) және қарапайым да күрделі биологиялық объектілерден тұратын тірі жүйені құрайды. Тірі жандардың айрықша сыныбы әлеуметтік жүйені түзеді. Болмыстық жүйелерге адам ойының жемісі(болжамдар, теориялар, ғылыми білімдер және т.б.) жатады.

Шығу тегіне қарай жүйелерді табиғи және жасанды деп ажыратамыз. Табиғи жүйелер табиғи жағдайда пайда болады. Мысалы, ғарыш кеңістігі, күн жүйесі, ауа райы, тау-кен жүйелері. Жасанды жүйелерге көлік жүйесі, байланыс жүйесі, жерді суғару жүйесі, ақпарат жүйесі жатады. Элементтерінің байланысу белгілеріне қарай барлық жүйелер айқындалған және ықтимал болып бөлінеді.

Айқындалған жүйеде барлық элементтер өзара айқындалған түрде байланысады. Ықтималды жүйеде жүйенің мінез құлқына дәл болжау жасауға болмайды, бірақ белгілі бір анықталған дәрежедегі болжаммен сол немесе басқа уақиғаның пайда болуын күтуге болады.

Қоршаған ортамен алмасу дәрежесі бойынша жүйелер ашық және жабық болып бөлінеді.

Күрделілік дәрежесі бойынша жүйелер үш сыныпқа бөлінеді: қарапайым, күрделі және өте күрделі.

3. Ақпараттық жүйеге(АЖ) кибернетикалық жүйелердің барлық қасиеті тән: гомеостатикалық, тұтастық, оқшаулық, дербестік, қосындылық, бөлінгіштік, көптілік, бейімділік, изоморфизм, бірлесімділік және т.б. Ақпараттық жүйенің гомеостатикалық қасиеті - тиімділікті елеулі төмендетпей қызмет жүргізу қабілетін қанағаттандырады.

Тұтастық қасиеті – жүйедегі бір элементтің өзгерісі барлық қалған элементтерінің өзгерісін тудыратын өзара байланысты білдіреді. Тұтастық қасиеті жекелей алғанда жүйенің өз құрамындағы бірде бір элементіне тән емес жаңа эммерджентілік деп аталатын қасиетке ие болуы, жаңа сапалық жағдайдың пайда болуын анықтайды. Мысалы, АЖ өзінің бірде-бір элементіне тән емес шешім қабылдауға көмектеседі.

Оқшаулық қасиеті деп, жүйені сыртқы қоршаған ортадан шек қою мүмкіншілігін, жүйеге кіретін қосалқы жүйелердің дербестігін түсінеміз. Жүйенің қосындылық қасиеті деп, жүйенің басқа элементтері өзгермеген жағдайда оның бір элементінің өзгерісі бүкіл жүйенің өзгерісіне әкеліп соқтыруын айтады. Сондықтан, АЖ-ны жобалағанда оның әр элементі және олардың өзара байланысын, бір элементтің келесі бір элементке әсері мүмкіндігінше аз болатындай етіп жобалау керек.

Бөлінгіштік – бұл жүйеден қосалқы жүйе немесе элементтер сияқты анағұрлым ұсақ бөлшектерді бөліп алу мүмкіндігі. Кез келген АЖ атқарымдық және жабдықтаушы ішкі жиындардан тұрады. Атқарымдық ішкі жиындар өз кезегінде атқарымдық есептер кешендеріне бөлінсе, ал жабдықтаушы ішкі жиындар нақты есептерге бөлінеді.

Көптілік қасиеті – жүйеге кіретін жеке элементтердің жай-күйінен, басқа элементтерінің жай-күйі өзгеше болатынын көрсетеді.

Бейімділік қасиеті – жүйенің өзгеріп отыратын жағдайларға қарай бейімделу қабілеті. Изоморфтық – бір жүйенің қасиеттері басқа жүйелердің қасиеттерінде бейнелену мүмкіндігі. Бұл нақты экономикалық жүйелерді экономико-математикалық, ұйымдастырушылық және басқа үлгі түрлерінде көрсетуге мүмкіндік береді.

Бірлесімділік – бір жүйенің әдістемелік, ұйымдастырушылық, техникалық, ақпараттық және басқа аспектілерін басқа жүйелермен ұштастыруды қамтамасыз ету. АЖ енулер мен шығулардан тұратын серпінді жүйе болып табылады. Сыртқы орта дегеніміз жүйені басқаратын органдардың шешім қабылдау үрдісі кезінде тікелей назарға алынатын, жүйеге қатысты физикалық және әлеуметтік факторлардың жиынтығы. Жүйені талдау жобалау кезінде оның орындалуына елеулі әсер ететін байланыстарға назар аударылады. Бұл микродеңгей деп аталатын элементтер арасындағы ішкі байланыстар, сондай-ақ макродеңгейдегісыртқы ортамен сыртқы байланыстар.

Негізгі әдебиеттер:

1. Автоматизированные информационные технологии в банковской деятельности. Под ред. проф. Г.А.Титоренко. - М.: Финстатинформ, 1997.

2. Автоматизированные информационные технологии в экономике. Под ред. проф. Г.А. Титоренко. - М., ЮНИТИ, 1998.

3. Информационные системы в экономике. Под ред. В.В. Дика. - М.: ФИС, 1998.

4. Автоматизированные системы обработки финансово-кредитной информации. – М.: Финансы и статистика,1990

Тәжірибелік жұмыс

Тақырыбы: Салымдар үшін пайызға есеп айырысу, ұдайы кезеңдік төлемдерге есеп айырысу

Сабақ жоспары:

3. ''Уақытша ақша құны'' ұғымы. Болашақ және ағымдық құн түсініктері.

4. БС, ПС қаржылық функиялары.

Бақылау сұрақтары:

1. ''Уақытша ақша құны'' ұғымы

2. Болашақ және ағымдық құнды қалай табуға болады?

3. Болашақ және ағымдық құнды есептеу функциялары қандай?

4. Функция шеберін шақыру әдістері?

5. БС функциясының аргументтерін атаңыз.

6. ПС функциясының аргументтерін атаңыз.

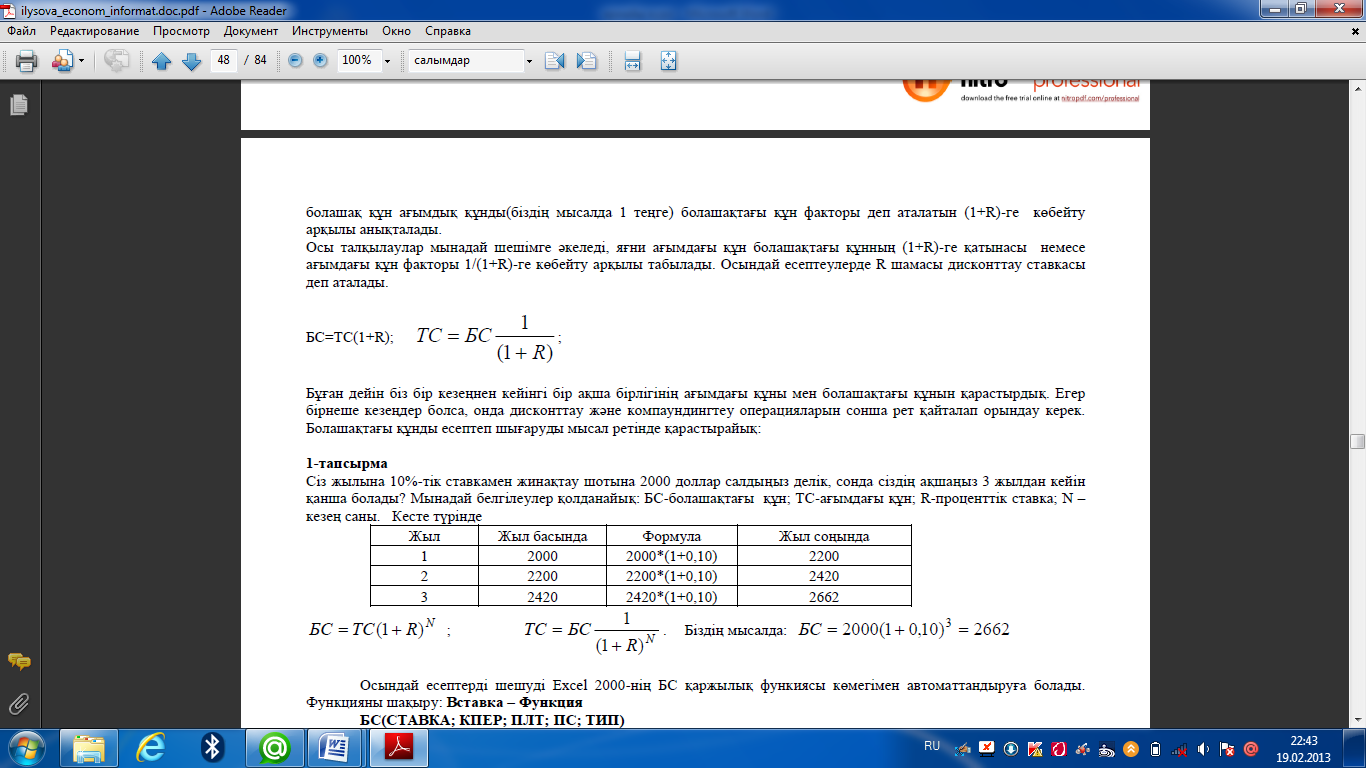

Әдістемелік нұсқау ''Уақытша ақша құны'' ұғымы болашақта алынатын теңгеге қарағанда, бүгінгі қолма-қол теңгенің анағұрлым құнды екендігін білдіреді. Бүгінгі 1 теңгенің болашақтағы құнын қалай есептеуге болады? Ол үшін ағымдағы құнды (ТС) дисконттау жолымен анықтайды.

Бүгінгі бір теңгеге эквивалентті, бір жылдан кейін алынатын сомманы, яғни болашақтағы құнын(БС) есептеу үшін, кері операция - компаундингтеу қолданылады. Болашақ және ағымдық құнды қалай табуға болады? Нарықтық экономикада әр уақытта альтернативті инвестициялық мүмкіндіктер бар, мысалы, банк депозиттері. Егер сіз жылда бір рет процентін есептеп шығаратын депозитке 1 теңге салсаңыз, онда 1 жылдан кейін 1*(1+R) ақша аласыз, яғни бұндағы R- депозит ставкасы. Сонымен, болашақ құн ағымдық құнды(біздің мысалда 1 теңге) болашақтағы құн факторы деп аталатын (1+R)-ге көбейту арқылы анықталады. Осы талқылаулар мынадай шешімге әкеледі, яғни ағымдағы құн болашақтағы құнның (1+R)-ге қатынасы немесе ағымдағы құн факторы 1/(1+R)-ге көбейту арқылы табылады. Осындай есептеулерде R шамасы дисконттау ставкасы деп аталады.

Бұған дейін біз бір кезеңнен кейінгі бір ақша бірлігінің ағымдағы құны мен болашақтағы құнын қарастырдық. Егер

бірнеше кезеңдер болса, онда дисконттау және компаундингтеу операцияларын сонша рет қайталап орындау керек.

Болашақтағы құнды есептеп шығаруды мысал ретінде қарастырайық:

1-тапсырма

Сіз жылына 10%-тік ставкамен жинақтау шотына 2000 доллар салдыңыз делік, сонда сіздің ақшаңыз 3 жылдан кейін қанша болады? Мынадай белгілеулер қолданайық: БС-болашақтағы құн; ТС-ағымдағы құн; R-проценттік ставка; N –кезең саны. Кесте түрінде

Осындай есептерді шешуді Excel 2000-нің БС қаржылық функиясы көмегімен автоматтандыруға болады. Функцияны шақыру: Вставка – Функция

Осындай есептерді шешуді Excel 2000-нің БС қаржылық функиясы көмегімен автоматтандыруға болады. Функцияны шақыру: Вставка – Функция

БС(СТАВКА; КПЕР; ПЛТ; ПС; ТИП)

Ставка – кезеңдегі проценттік ставка;

Кпер – кезеңдер саны;

Плт– кезеңдегі тұрақты төлем шамасы;

пс – болашақ төлем шамасына пара-пар ағымдық уақыттағы жалпы сома

Тип – төлем кезеңін білдіреді, 0 – егер төлем кезең соңында, 1 – егер төлем кезең басында жасалса. Мысал бойынша: БС(10%;3;0;-2000;0)

2-тапсырма

Көптеген қаржылық шарттар өте күрделі емес, яғни өзгермейтін проценттік ставкамен тең уақыт аралығы

өткеннен сайын бірдей төлем қайтаруды қарастырады. Ондай төлемдерді аннуитет деп атайды.

Аннуитеттің ағымдық және болашақ құнын есептеу үшін қарапайым формулаларды қолдануға болады.

Мысал: Салымшы бір жылдан кейін шотта 500000 теңге жинақтауды ұйғарды. Салым ойынша банктің ұсынатын жылдық проценттік ставкасы 9%, салымшы бір жылдан кейін ұйғарылған соманы алуы үшін осы сәтте қанша салым салуы керек?

MS EXCEL кестелік процессорында салымның ағымдық көлемін анықтау үшін ПС қаржылық функциясын қолдануға болады: ПС(ставка;кпер;выплата;бз;тип)

Мысалда ПС(9%;1;0;500000;0) шешуі: 458715,6

Өз бетімен орындауға арналған тапсырмалар:

1. Салымшы банктен депозиттік шот ашып, 100000 теңге салым салды. Банктің салым үшін ұсынып отырған жылдық проценттік ставка мөлшері 8%. Салымшы шотында 6 айдан кейін және 1 жылдан кейін қанша сома болады?

2. Зейнеткер жинақтау шотына ай сайын 3000 теңге мөлшерінде салым салуды шешті. Салым үшін жылдық проценттік ставка 7%. Екі жылдан кейін зейнеткердің шотында қанша сома жинақталады?

3. Салымшы жарты жылдан кейін шотта 200000 теңге жинақтауды ұйғарды. Салым бойынша банктің ұсынатын жылдық проценттік ставкасы 9%, салымшы 6 айдан кейін қажетті соманы алуы үшін қанша салым салуы керек?

Блиц-тест

1. EXCEL қаржылық функцияларында «ставка» (норма) параметрі нені білдіреді?

а) тек айлық проценттік ставканы;

б) кезеңдегі проценттік ставканы;

в) бір жылдағы пайда норма;

г) тек жылдық проценттік ставканы;

2. БС қаржылық функциясының параметрлері-

а) ставка, период, пс, бс, тип

б) ставка, кпер, пс, бс, тип

в) ставка, кпер, плт, пс, тип

г) ставка, период, плт, пс, тип

3. EXCEL-де қандай функция болашақ құнды есептеуге арналған?

а) БС;

б) ПЛТ;

в) ОСПЛТ;

г) ПС;

4. EXCEL-де қандай функция ағымдық құнды есептеуге арналған?

а) ОСПЛТ;

б) ПЛТ;

в) ПС;

г) БС;

5. EXCEL қаржылық функцияларында «кпер» параметрі нені білдіреді?

а) кезеңдегі проценттік ставканы;

б) төлем жасалатын айлар санын;

в) кезеңдегі тұрақты төлем шамасын;

г) төлем жасалатын жылдар санын

6. ПС қаржылық функциясының параметрлері-

а) ставка, период, пс, бс, тип

б) ставка, кпер, пс, бс, тип

в) ставка, кпер, плт, бс, тип

г) ставка, период, плт, бс, тип

7. БС функциясындағы болашақ төлем шамасына пара-пар ағымдық уақыттағы жалпы соманы көрсететін аргумент:

а) Пс

б) Бс

в) Плт

г) Кпер

д) тип

8. Соңғы төлемнен кейін қол жеткізу тиіс болашақ құнды көрсететін аргумент:

а) Пс

б) Бс

в) Плт

г) Кпер

д) тип

9. Зейнеткер жинақтау шотына ай сайын 3000 теңге мөлшерінде салым салуды шешті. Салым үшін жылдық проценттік ставка 7%. Бір жылдан кейін зейнеткердің шотында қанша сома жинақталады деп берілген есепте ставка аргументінің мәні неге тең?

а) 7%

б) 7%/12

в) 12

г) 7%/4

д) 0,07

10. Зейнеткер жинақтау шотына ай сайын 3000 теңге мөлшерінде салым салуды шешті. Салым үшін жылдық проценттік ставка 7%. Бір жылдан кейін зейнеткердің шотында қанша сома жинақталады деп берілген есепте 3000 теңге қай аргументінің мәні?

а) Пс

б) Бс

в) Плт

г) Кпер

д) тип

Әдебиеттер

1. Абдибекова С.К., Жакслыкова М.Т. Финансовые расчеты в MS EXCEL: Учебное пособие. – Актобе: РИО АГУ

им.К.Жубанова, 2004. – 72 с.

2. Тасмамбетов Ж.Н., Шаукенбаева А.Қ. Электронды Excel 2000 кестесінде жұмыс істеу негіздері. – Ақтөбе: РИО

АГУ им. К.Жубанова, 2006

Тақырыбы: Несие төлемдерін есептеуде қаржылық функцияларды пайдалану

Сабақ жоспары:

3. ПЛТ, ПРПЛТ, ОСПЛТ қаржылық функциялары.

4. Несие төлемдерін есептеу мысалдары.

Бақылау сұрақтары:

1. Кезеңдегі несие төлемдерін қандай функция анықтайды?

2. Негізгі төлемдер мен проценттік төлемдерді есептеуге арналған функцияларды ата.

3. ПЛТ функциясының аргументтері қандай?

4. ПРПЛТ функциясының аргументтері қандай?

5. ОСПЛТ функциясының аргументтері қандай?

6. Ұяшықтың салыстырмалы және абсолютті адресі дегеніміз не ?

Әдістемелік нұсқау

Еxcel 2000 кестелік процессорында ПЛТ, ПРПЛТ, ОСПЛТ қаржылық функцияларын қолдану арқылы, кезеңдегі несие төлемдерін, негізгі төлемдер мен проценттік төлемдерді есептеуге болады.

Кезеңдегі жалпы төлемдерді есептеу үшін ПЛТ функциясы қолданылады. Оның аргументтері:

Ставка – кезеңдегі проценттік ставка.

КПЕР – төлемдерді төлеу мерзімінің жалпы саны.

ПС – ағымдық мерзімдегі несиенің жалпы сомасы.

БС – соңғы төлемнен кейінгі болашақта болуы мүмкін құн немесе қолма-қол баланс. Егер БС аргументі жоқ болса, оны 0 деп есептейді.

ТИП – 0 немесе 1 сандары төлемінің сәйкес мерзімінің басында немесе соңында төленетінін көрсетеді. Егер 0 болса, онда төлем кезеңнің соңында, ал 1 болса, кезеңнің басында төленеді.

Әр кезеңдегі негізгі төлемдер мен процент бойынша төлемдерді есептеу үшін ОСПЛТ және ПРПЛТ функцияларын қолданамыз. Бұл функциялардың да, тек төлем кезеңін көрсететін «Период» аргументінен басқа барлық аргуметтері ПЛТ функциясының аргументтерімен бірдей. Бұл функцияларды қолдану барысында мыналарды есте ұстау қажет:

- Егер төлем ай сайын төленетін болса, онда жылдық процент ставкасын 12-ге бөлу керек;

- ПЛТ функциясымен есептелетін төлемдер негізгі төлемдер мен процент бойынша төлемдерді қамтиды, бірақ кейде қарызбен байланысты болатын салықтарды, резервтік төлемдерді немесе комиссияларды қоспайды.

ТАПСЫРМАЛАР

1-тапсырма

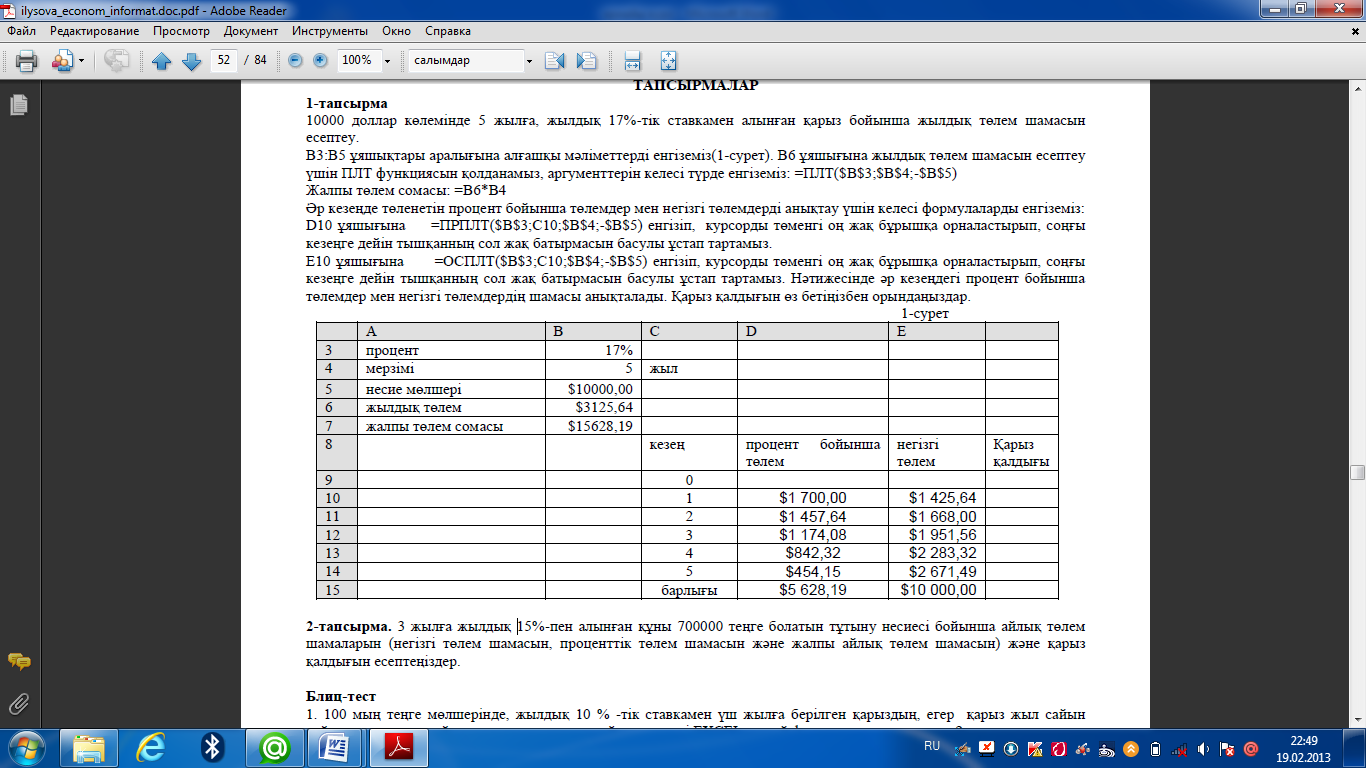

10000 доллар көлемінде 5 жылға, жылдық 17%-тік ставкамен алынған қарыз бойынша жылдық төлем шамасын есептеу.

В3:В5 ұяшықтары аралығына алғашқы мәліметтерді енгіземіз(1-сурет). В6 ұяшығына жылдық төлем шамасын есептеу үшін ПЛТ функциясын қолданамыз, аргументтерін келесі түрде енгіземіз: =ПЛТ($B$3;$B$4;-$B$5) Жалпы төлем сомасы: =B6*B4

Әр кезеңде төленетін процент бойынша төлемдер мен негізгі төлемдерді анықтау үшін келесі формулаларды енгіземіз: D10 ұяшығына =ПРПЛТ($B$3;C10;$B$4;-$B$5) енгізіп, курсорды төменгі оң жақ бұрышқа орналастырып, соңғы кезеңге дейін тышқанның сол жақ батырмасын басулы ұстап тартамыз.

Е10 ұяшығына =ОСПЛТ($B$3;C10;$B$4;-$B$5) енгізіп, курсорды төменгі оң жақ бұрышқа орналастырып, соңғы кезеңге дейін тышқанның сол жақ батырмасын басулы ұстап тартамыз. Нәтижесінде әр кезеңдегі процент бойынша төлемдер мен негізгі төлемдердің шамасы анықталады. Қарыз қалдығын өз бетіңізбен орындаңыздар.

2-тапсырма. 3 жылға жылдық 15%-пен алынған құны 700000 теңге болатын тұтыну несиесі бойынша айлық төлем шамаларын (негізгі төлем шамасын, проценттік төлем шамасын және жалпы айлық төлем шамасын) және қарыз қалдығын есептеңіздер.

Блиц-тест

1. 100 мың теңге мөлшерінде, жылдық 10 % -тік ставкамен үш жылға берілген қарыздың, егер қарыз жыл сайын қайтарылатын жағдайда соңғы жылындағы пайда мөлшері EXCEL-де қай функциямен анықталады?

а) ПРПЛТ (10%/12; 36; 3; 100000; 0; 0)

б) ОСПЛТ(10%; 3; 3; 100000; 0; 0)

в) ПРПЛТ (10%; 3; 1; 0; 100000; 0)

г) ПРПЛТ(10%; 3; 3; 100000; 0; 0)

2. 100 мың теңге мөлшерінде, жылдық 10 % -тік ставкамен үш жылға берілген қарыздың, ай сайынғы төлем шамасы EXCEL-де қай функциямен анықталады?

а) ПРПЛТ(10%/12; 36; 100000; 0; 0)

б) ПЛТ(10%/12; 36; 100000; 0; 0)

в) ОСПЛТ(10%; 3; 3; 100000; 0; 0)

г) ПРПЛТ(10%; 3; 100000; 0)

3. EXCEL2000-де қандай функция несие бойынша пайыздық төлемдерді есептеуге арналған?

а) ПЛТ;

б) ОСПЛТ;

в) ПРПЛТ;

г) БС;

4. Дұрыс анықтаманы табыңыз: ПЛТ (ППЛАТ) – бұл

а) кезеңдік төлемдерді есептейтін функция

б) Кезеңдер санын есептейтін функция

в) пайда нормасын есептейтін функция

г) кезеңдік пайыздық төлемдерді есептейтін функция

5. Егер $С3 түріндегі сілтеме берілсе, онда келесідей әрекет орындалады:

а) жол да, баған да бекітіледі

б) жол бекітіледі

в) баған бекітіледі

г) жол да, баған да бекітілмейді

д) бекітуді жою

Әдебиеттер

Абдибекова С.К.,Жакслыкова М.Т. Финансовые расчеты в MS EXCEL: Учебное пособие. – Актобе: РИО АГУ им.К.Жубанова, 2004. – 72 с. 2. Экономическая информатика / Под ред. П.В.Конюховского и Д.Н. Колесова. – СПб: Питер, 2001. – 560 с.

АЖ құру және дамыту

Жоспары

1. ЭАЖ-ны жоспарлау.

2. ЭАЖ-ны құру сатыларының сипаттамасы.

3. ЭАЖ-ң өмірлік циклы.

1. Жақсы АЖ-ге қол жеткізу үшін оны құруды жоспарлау қажет. Жоспарлаудың ең қарапайым идеясы –прагматикалық стратегияны ұстану, яғни ақпараттық жобаға «іскерлік даму жобасы» ретінде қарау. АЖ-ны жоспарлау процесі бүкіл ұйым бойынша ақпаратты, ақпараттық технологияны пайдалануды және АЖ-ң өзін бағалаудан басталуы қажет. Жоспарлау процесінің келесі қадамы ақпаратқа және болашақтағы ақпараттық архитектураға деген көзқарасты қалыптастыру болып табылады. Аталған қадамдардан кейін қалыптастырылуыи қажетті жоспар – бұл стратегиялық жоспар.АЖ-ң негізгі стратегиялық қасиеттерін анықтау үшін бірнеше концептуальды негіздер бар. Алты негізгі АЖ- стратегияларын ажыратады: орталық жоспарлау, лидерлік, еркін нарық, монополия, шектеулі ресурстар, қажетті зиян.

Орталық жоспарлау жағдайында АЖ-стратегиясын және бизнес-стратегияны реттейтін орталық бөлім болады, ал АЖ бөлімінің бастығы шешім қабылдаумен айналысатын басқару аппаратының бір бөлігі болуы қажет.

Лидерлік стратегиясын ұстанатын фирмалар әдетте фирма қажеттілігін АТ-ны дамытумен байланыстыруға тырысады және оны зерттеуге көп қаражат салады. Бұл жағдайда жоғары басшылықтың күшті қолдауы қажет. Еркін нарық стратегиясы жағдайында орталық жоспарлау бюрократиясына жол берілмейді, менеджер- пайдаланушылар ақпаратқа деген қандай қажеттілік бар екендігін, қалай қанағаттандыру қажеттілігін шешеді. Монополияда АЖ бөлімі ақпараттық технологияның(АТ) монопольды таратушысы болады.

Шектеулі ресурс. Менеджмент ақпараттық технологияны шектеулі ресурс ретінде қарастырады, оны пайдалануды шектеуге тырысады. Мұндағы басты сұрақ - жобаға қанша ресурс қажет және қанша уақыттан кейін қайтарылады деген мәселе.

Қажетті зиян стратегиясы жағдайында фирма АТ-ны мақсатқа жету үшін керек қажетті зиян ретінде қарастырады және жоба тек іскерлік мақсаттарға жету үшін абсолютті керек болған жағдайда ғана жүзеге асырылады. Кез келегн уақытта фирма алты стратегияның біреуін немесе оларды аралас қолдана алады.

2. АЖ құру жобасын жүзеге асырудың екі стадиясы бар:

1) құру және енгізу;

2) эксплуатациялау;

АЖ-ны құрудың төрт сатысы бар:

Жоба эскизі

Жобаның мақсаттары мен міндеттері, күтілетін пайда, уақыт ресурстары, кез келген шектеулер, қол жетерлік ресурстар егжей-тегжей сипатталады. Сондай-ақ жобаның жүзеге асырылуына жауапты «жоба менеджері» және қажет уақытында, жобаны орындау соңында жоба менеджеріне қолдау көрсететін, бизнестегі басты тұлға болып табылатын, жоғары басшылықтан жобаға жауапты адам анықталады.

Жобаны бағалау

Барлық маңызды шешімдер қабылданады –жүйе не атқарады, қалай жұмыс істейді, қандай техника және қандай қолданбалы программалар қолданылады, оларға қалай қызмет көрсетіледі? Бұл сатыда мүмкін шығындар мен түсетін пайда талданады және ақырғы таңдау жасалынады. Сондай-ақ келесідей бірнеше әрекеттер жасалынады:

Жүйеге қойылатын талаптар тізімі құрылады;

Аппаратура мен программалық жабдықтарға қойылатын талаптар қаралады,

Шығындар мен пайда талданады.

Тұрғызу және тестіден өткізу

Жүйеге барлық мәліметтер енгізіліп, персоналдар жүйені жұмыс жасау жеңілдігіне тексереді.

Жобаны басқару және тәуекелді бағалау

Егер жүйе жеткілікті жақсы жұмыс жасамаған күнде жобамен жұмыс жасайтын менеджерлердің болғаны қажет.

Менеджер жүйенің сенімді жұмыс жасайтындығын және пайда әкелетіндігін дәлелдемейінше жоба аяқталған болып саналмайды.

Жоба тәуекелі ашық талқылануы керек. Тәуекелді жоспарлауға болады: баламалы шешімдер қабылдау арқылы; кейбір ақырғы әрекеттерге дайындалу арқылы.

3. АЖ-ң өмірлік циклы – берілген АЖ-ға қажеттіліктің туындау сәтінен бастап оның эксплуатациядан толықтай шығарылуымен аяқталатын, оның түрлі күйін қамтитын құру және пайдалану кезеңі.

АЖ-ң өмірлік циклы келесідей сатыларды қамтиды:

1) Жоба алдындағы зерттеу

жобалауға қажетті материалдар жинау;

материалдарды талдау және құжаттаржы дайындау.

2) Жобалау

алдан-ала жобалау;

бөлшектеп жобалау.

3) АЖ-ны құру

техникалық құралдарды алу және орнату;

программаларды құру, тестілеу және соңына дейін жеткізу;

программалық құралдарды алу және орнату;

программалық құралдарды, техникалық құралдарды эксплуатациялау бойынша нұсқаулар және персоналдарға міндеттемелік нұсқаулар дайындау.

4) АЖ-ны эксплуатацияға енгізу

техникалық құралдарды тәжірибелік эксплуатацияға беру;

программалық құралдарды тәжірибелік эксплуатацияға беру;

персоналдарды оқыту және сертификациялау;

жүйе компоненттеріне және бүтіндей жүйеге тәжірибелік эксплуатация жүргізу;

эксплуатацияға тапсыру және қабылдау-тапсыру жұмыс актілеріне қол қою.

5) АЖ-ны эксплуатациялау

күнделікті эксплуатация;

программалық, техникалық құралдарға және барлық жобаға қызмет көрсету.

АЖ өмірлік циклының үш моделі анағұрлым тараған:

Каскадтық модель – алдыңғы саты бойынша жұмыстар толықтай аяқталғаннан кейін келесі сатыға көшу

Сатылы модель(аралық бақылаумен) – сатылар арасында кері байланыс циклы болатын АЖ-ны, АТ-ны құрудың итерациялық моделі.

Спиральды модель - АЖ-ң өмірлік циклының бастапқы сатыларына көп көңіл бөледі, яғни талаптарды талдауға, спецификацияны жобалауға, алдын-ала және бөлшектеп жобалауға.

Тәжірибелік жұмыс

Тақырыбы: EXCEL –ді қолданып несие төлемдерін есептегенде түрлі проценттік ставкалардың төлем мөлшеріне әсерін қойылымдық кесте негізінде талдау

Сабақ жоспары:

3. Қойылымдық кесте арқылы қаржылық талдау жүргізудің мәні.

4. Бір және екі факторлы кесте құру мысалдары.

Әдістемелік нұсқау

Ұзақ мерзімді қарыздардың төлемдерін есептегенде түрлі проценттік ставкалардың төлем мөлшеріне әсерін талдау маңызды болып табылады. Еxcel-де бұл міндетті шешу үшін, яғни функциядағы белгілі бір аргумент мәнінің өзгерісі осы функция мәніне қалай әсер ететіндігін көрсету үшін қолайлы тәсіл болып, «Данные» менюіндегі «Таблица подстановки» табылады. Бұл тәсіл бір немесе бір мезетте екі фактордың өзгерісі нәтижелік мәнді қалай өзгертетіндігін анықтауға мүмкіндік береді.

Өз бетімен орындауға арналған тапсырмалар:

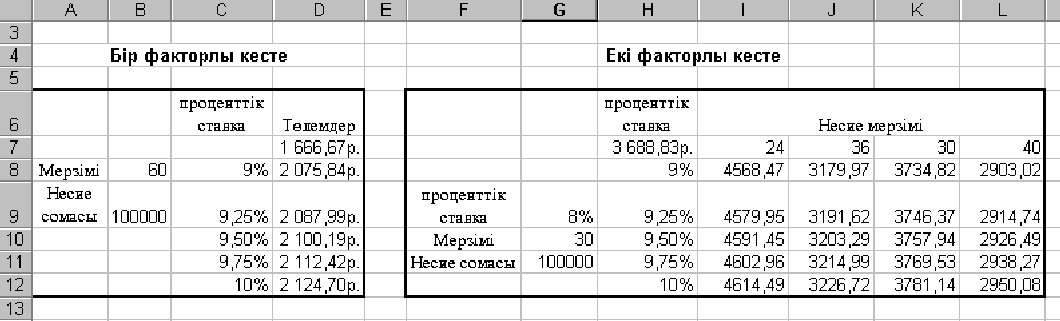

1-тапсырма. В8, В9 ұяшықтарына сәйкесінше несие мерзімі(60 ай) және несие сомасы (100000), С8:С12 ұяшықтар аралығына проценттік ставка нұсқалары енгізілген (2-сурет). D7 ұяшығындағы мән ПЛТ(C7/12;B8;-B9) формуласы арқылы есептелген, бұл проценттік ставкасыз, 2 жылға және 100000 рубль мөлшерінде алынған қарыз бойынша айлық төлем шамасын көрсетеді.

С7:D12 ұяшықтар аралығын ерекшелеп, «Данные» менюіндегі «Таблица подстановки» командасын шақырамыз. Пайда болған терезеде «Подставлять значения по строке» жолына $C$7 параметрін енгізіп, ОК батырмасын басамыз. Егер проценттік ставкалар әр бағанда орналасса, онда «Подставлять значения по столбцам» жолын таңдар едік. D8:D12 ұяшықтарында сәйкес проценттік ставкалар бойынша айлық төлем сомалары шығады (2-сурет, бір факторлы кесте).

Әр түрлі проценттік ставкалар мен несие мерзімдерінің айлық төлем сомасына әсерін анықтау үшін екі айнымалылы қойылым кестесін қолданамыз. Мысалы (2-сурет, екі факторлы кесте), G9:G11 ұяшықтарына проценттік ставканы, несие мерзімін және несие сомасын, Н8:Н12 ұяшықтарына проценттік ставка нұсқаларын, І7:L7 ұяшықтарына несие мерзімінің нұсқаларын енгізейік. Н7 ұяшығына («проценттік ставка» бағаны мен «несие мерзімі» жолының қиылысына) =ПЛТ(G9/12;G10;-G11) формуласын енгіземіз. Н7:L12 ұяшық аралықтарын ерекшелеп, «Данные» менюіндегі «Таблица подстановки» командасын шақырамыз. Пайда болған терезеде «Подставлять значения по строкам в» жолына алғашқы проценттік ставка мәнін - $G$9, «Подставлять значения по столбцам в»

жолына алғашқы несие мерзімінің мәнін - $G$10 параметрлерін енгізіп, ОК батырмасын басамыз. Нәтижесінде әр нұсқа бойынша проценттік ставка мен несие мерзімінің қиылысында айлық төлем шамасының мәні есептелінеді (2-сурет).

2-сурет

2-тапсырма. Несие сомасы 20000 доллар, мерзімі 10 жыл, әртүрлі банктердің ұсынатын жылдық проценттік ставкалары 7%, 9%, 9,5%, 10%, 11%, 11,5%. Алынған қарыз бойынша жылдық төлем шамасын есептеу.

3-тапсырма. Несие сомасы 20000 доллар, проценттік ставкалар жылдық 7%, 9%, 9,5%, 10%, 11%, 11,5% , несие мерзімі 5 жыл, 7 жыл, 10 жыл және 15 жыл болатын жағдайлар үшін алынған қарыз бойынша жылдық төлем шамасын есептеу.

Тақырыбы: Сценарий диспетчерлерімен жұмыс: капитал салымдарының тиімділігін талдау

Жұмыстың мақсаты: EXCEL-де сценарийлер диспетчерімен жұмыс жасауға дағдылану. “Не-егер” үлгісі үшін бірнеше сценарийлер тұрғызуға практикалық дағдылану. Барлық өзгеретін және нәтижелі ұяшықтар туралы тиянақты деректері бар есеп берулер алу.

Сабақ жоспары:

3. «Не-егер» үлгісі үшін бірнеше сценарийлер тұрғызу

4. Сценарийлер бойынша есеп берулер құру.

Тапсырмалар

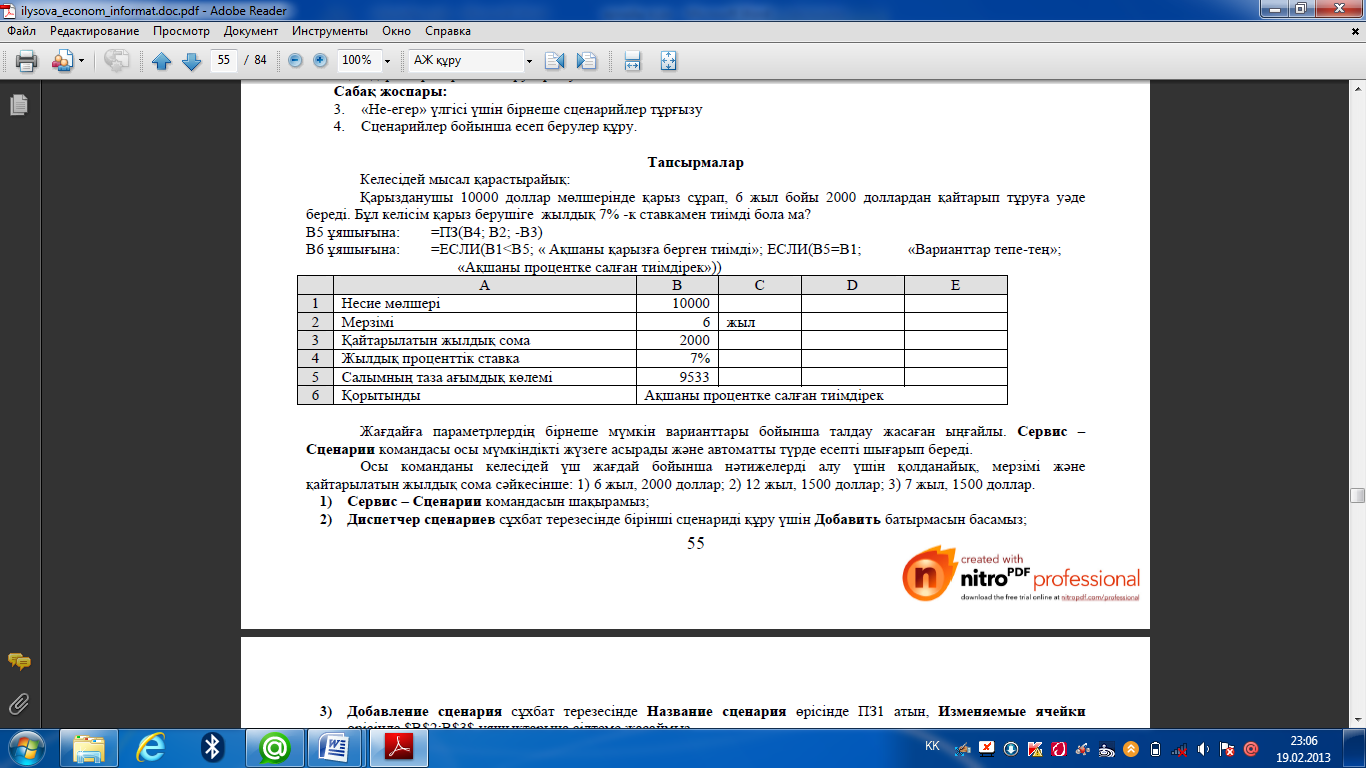

Келесідей мысал қарастырайық:

Қарызданушы 10000 доллар мөлшерінде қарыз сұрап, 6 жыл бойы 2000 доллардан қайтарып тұруға уәде береді. Бұл келісім қарыз берушіге жылдық 7% -к ставкамен тиімді бола ма?

В5 ұяшығына: =ПЗ(В4; В2; -В3)

В6 ұяшығына: =ЕСЛИ(В1 «Ақшаны процентке салған тиімдірек»))

Жағдайға параметрлердің бірнеше мүмкін варианттары бойынша талдау жасаған ыңғайлы. Сервис – Сценарии командасы осы мүмкіндікті жүзеге асырады және автоматты түрде есепті шығарып береді. Осы команданы келесідей үш жағдай бойынша нәтижелерді алу үшін қолданайық, мерзімі және қайтарылатын жылдық сома сәйкесінше: 1) 6 жыл, 2000 доллар; 2) 12 жыл, 1500 доллар; 3) 7 жыл, 1500 доллар.

1) Сервис – Сценарии командасын шақырамыз;

2) Диспетчер сценариев сұхбат терезесінде бірінші сценариді құру үшін Добавить батырмасын басамыз;

3) Добавление сценария сұхбат терезесінде Название сценария өрісінде ПЗ1 атын, Изменяемые ячейки өрісінде $В$2:В$3$ ұяшықтарына сілтеме жасаймыз.

4) Ок батырмасын басқаннан кейін, Значения ячеек сценария сұхбат терезесі пайда болады. Онда параметрлердің мәнін енгіземіз, яғни В2 өрісіне 6, В3 - 2000

5) Добавить батырмасын кезекпен басу арқылы сценарилардің қажет санын құрамыз. Осыдан кейін Диспетчер сценарив деп аталатын сұхбат терезе пайда болады. Вывести батырмасы көмегімен таңдап алынған сценаридің нәтижесін шығаруға болады.

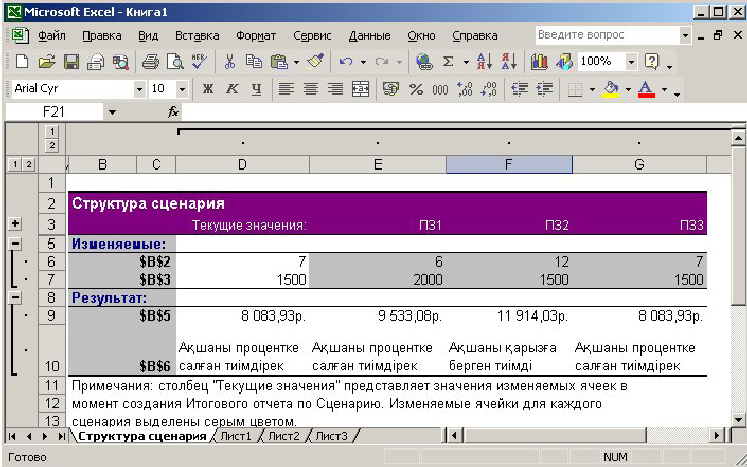

6) Отчет батырмасын басу Отчет по сценарию деп аталатын сұхбат терезені ашады. Бұл терезеде Структура немесе Сводная таблица жағдайын таңдап, Ячейки результата өрісінде нәтиже мәндерінің ұяшықтарына сілтеме жасалады, бізді мысалда =$В$5:В$6$. Ок батырмасын басқаннан кейін есеп құрылады. (суретте Структура типіндегі есеп көрсетілген)

Өз бетімен орындауға арналған тапсырма:

15000 доллар мөлшеріндегі сома, жылдық 10%-к ставкамен қарызға берілген жағдайда төмендегі вариантардың қайсысында келісім тиімді болатындығын анықтау:

1) айына 150 доллардан 10 жыл бойы;

2) айына 170 доллардан 9 жыл бойы;

3) айына 200 доллардан 8 жыл бойы;

Банктердің клиенттермен өзара әрекетінің жаңа технологиялары

Кез келген уақытта және кез келген жерден ақпаратқа енуді қамтамасыз ету концепциясы тұтынушыға компания қызметтерін пайдаланудың түрлі тәсілдерінің мүмкін болатынын таңдауға жағдай жасау деген сөз. Концепция қаржылық қызметтер мен бөлшек сауда секілді салаларда жұмыс жасайтын фирмаларда кеңінен қолданылып келеді. Бұл концепцияны іске асыру үшін клиенттерге байланыс каналдары арқылы (электрондық пошта,

компания сайттары), абоненттік қызметтер арқылы, дәстүрлі пошта қызметі, телефон, факс арқылы банк қызметкерлеріне де, банктің мәліметтер қорына да ену мүмкіндігін ашу қажет. Front-office ішкі жүйесіне банк пен клиенттер (банкте есеп шоты бар ұйымдар) арасында электрондық құжат алмасуды ұйымдастыруға арналған "Клиент-Банк" автоматтандырылған жүйесін(АвЖ) жатқызуға болады. Жүйе екі бөліктен тұрады - клиенттік және банктік.

"Клиент-Банк" АвЖ-ң клиенттік модулі валюталық құжаттарды (төлемдік міндеттемелер, валютаны сатуға және сатып алуға міндеттемелер, қаражаттар мен басқа да құжаттарды аударуға арыздар) дайындауға және модемдік байланыс арқылы жіберуге, сондай-ақ банктен клиенттің есептік шоты туралы есеп(көшірмелер) қабылдауға арналған.

Клиент автоматты түрде жаңа валюталар анықтамасын, банктер БИК-ын, валюталар курсын және елдер кодын алады.

Интернет-банкинг – Интернет арқылы банктік шоттарды басқару қаржылық интернет-шешімдердің анағұрлым өсіңкі және өкілді бағыттарының бірі болып табылады. Ұйғарымдарды беру үшін клиенттер телефон және интернете қолданады. Банкпен қарым-қатынас банк сайты арқылы интерактивті режимде өтеді. Қашықтағы тұлғаның түп- нұсқасын куәләндыру үшін цифрлық қол пайдаланылады.

Мұндай жүйелер есептеулер жүргізуге және барлық қаржылық қатынасқа қатысушылар тарапынан оларды бақылауға мүмкіндік береді. АҚШ-та мұндай жүйелерді бүгінде 50 миллиондай адам қолданады екен.

Интернет-банкинг жүйесінің классикалық варианты қолма-қол ақша операцияларынан басқа, клиенттерге – банк офисінде жеке тұлғаларға көрсетілетін банктік қызметтердің толық жиынын қамтиды.

Интернет-банкинг жүйесін пайдаланудың келесідей артықшылықтары бар:

Банкке барудың қажеті жоқтығына байланысты уақыт үнемделеді;

клиент тәулігіне 24 сағат бойы жеке есеп-шотын бақылау мүмкіндігіне ие, және қаржы нарығында орын алған жағдайға байланысты дереу осы өзгеріске сай әрекет ете алады (мысалы, банктегі салымдарын жабу, валютаны сату немесе сатып алу және т.с.с.);

интернет-банкинг жүйесін пластикалық карталармен операцияларды қадағалауда да ештеңе алмастыра алмайды – карточкалық шоттан кезкелген қаржыны алу жүйе дайындайтын шоттар бойынша көшірмеде лезде көрініс табады, бұл да клиент тарапынан өз операцияларын бақылауды күшейтеді.

WАР-банкинг – сымсыз мәліметтерді беру хаттамасы негізіндегі арнайы программалық жабдықпен қамтамасыз етілген ұялы телефон арқылы шоттарды қашықтан басқару. Дегенмен әзірге банктер WАР-банкингті жеке қызмет түріне жатқызбайды. Тек ұялы телефон арқылы ғана банктік операцияларды жүргізуді қалайтын клиентке интернет-

банкинг жүйесіне қосылуына тура келеді. Қазірде ұялы байланыс жүйесінің компаниялары Интернетке шығу мүмкіндігі бар GSM стандартындағы телефондарды клиенттерге ұсынғанымен, берілетін және қабылданатын мәліметтердің қауіпсіздігін Интернетте ұйымдастырылғандай, қажет деңгейде әрқашан қамтамасыз етеді деп айту

қиын. Сондықтан, банктер клиент төлемдерінің конфиденциальдығына жауапкершілік ала алмайды, және әзірге оларға ұялы телфон арқылы тек шоттағы қалдықтар мен соңғы жасалған операциялар тізімі туралы қарауды ұсынып отыр. Бірақ WАР-банкинг қызметінің қауіпсіздігін жоғарылатуға қабілетті программалық жабдықтар жасалуда. Әзірге төлемдердің қауіпсіздігін қамтамасыз ету үшін кейбір банктер клиенттермен операциялар тізімін келісіп және олардың әрқайсысына сәйкес код меншіктеуде.

Банктердің ұялы телефон иелеріне ұсынатын тағы бір қызметі - SМS-банкинг. Кезкелген ұялы байланыс операторында бар қысқа хабарлар қызметі көмегімен клиент есеп айырысу шоттарының жағдайы туралы барлық ақпараттарды ала алады, сондай-ақ талап етілген кезеңге шот бойынша көшірмелер алуға болады. Мамандардың пікірлері бойынша, бұл қызметтің WАР-банкингке қарағанда болашағы зор. Біріншіден, бұл қызмет арзан, ал екіншіден, мәліметтерді беру жылдамдығы жоғары – он есе жылдамырақ, үшіншіден операциялардың қауіпсіздігі анағұрлым жоғары. SMS-сервис клиенттер арасында өте әйгілі.

Барлық бар жүйелерді үш категорияға бөлуге болады:

1. Мүмкіндіктері клиенттерге өз шоттары туралы ақпараттар берумен шектелетін жүйелер.

2. Шоттарды ара-қашықтықтан басқаруға мүмкіндік беретін жүйелер – ішкі- және банкаралық аударымдар, коммунальдық қызмет төлемдері, қолма-қол емес валюталарды сатып алу/сату және т.б.

3. Үшінші категорияға одан да ілгері жүйелер жатады, онлайн режимінде клиентке банктік қызметтердің барлық кешенін алуға, оның ішінде несиелеу, бағалы қағаздармен операциялар және жеке қаржыларды басқаруға мүмкіндік беретін жүйелер.

Бірінші типтегі жүйелердің уақыты өтті деуге болады, ал үшінші типтегі жүйелер әлі көп таралған жоқ, сондықтан біз екінші категориядағы жүйелер туралы батыл айта аламыз.

Интернет-трейдинг Интернет арқылы осы мақсаттар үшін құрылған арнайы программалық жабдықтар көмегімен саудаға қашықтан ену мүмкіндігі. Интернет-трейдинг пайдаланушыға түрлі қаржылық құралдармен (валютамен, акциялармен, облигациялармен және т.б.) жұмыс жасауда үлкен мүмкіндіктер береді:

өз мониторында таңдалған құлардардың ағымдық бағамын көру мүмкіндік береді;

нақты уақыт режимінде өтініштер(арыздар) қалыптастырып және олардың тікелей сауда жүйелерінде орындалуын көруге мүмкіндік береді;

түрлі биржалық құралдардың техникалық талдауын жүргізуге мүмкіндік береді;

Биржалардан экспортталған мәліметтерді архивтерде сақтауға, олардан графиктер тұрғызуға, MetaStock-та және басқа да техникалық талдау программаларында талдауға болады. Интернет-трейдинг үш бөліктен тұрады: сауда жүйесі, Интернет-трейдинг пайдаланушылары және программалық жабдықтар.

Сауда жүйесі – бағалы қағаздармен сауда ең төмен тәуекелмен жүзеге асырылуы үшін құрылған биржалар (бейкоммерциялық ұйымдар). Мысалы, биржа бағалы қағаздардың жеткізілімін және мәміленің төлемі уақытылы жасалуын бақылауды жүзеге асырады. Өз қызметінің спецификасына байланысты бағалы қағаздармен сауда жасайтын ұйымдар, қайсыбір соманы биржаға кейбір тәуекелді алғаны үшін төлеуге келіседі. Ондай ұйымдар кәсіби қатысушы статусына ие болуы шарт.

Негізгі әдебиеттер:

1. Автоматизированные информационные технологии в банковской деятельности. Под ред. проф. Г.А. Титоренко. -

М.: Финстатинформ, 1997.

2. Автоматизированные системы обработки финансово-кредитной информации. – М.: Финансы и статистика, 1990

3. Колесник А.П. Компьютерные системы в управлении финансами. М.:Финансы и статистика, 1994

Қосымша әдебиеттер

4. Информационные системы в экономике. Под ред. В.В. Дика. - М.: ФИС, 1998.

Мәліметтер қорымен жұмыс

Жаңа «Деканат» деректер қорын жасаңыз. Жаңа деректер қорын жасау үшін:

Access программасын жүктеп, ашылған терезенің сол жағындағы «Жаңа деректер қоры» пунктын басыңыз;

«Жаңа деректер қоры файлы» терезесінде Файл атауы өрісіне деректер қорының атауы ретінде Деканат атын беріңіз және деректер қоры сақталатын өзіңіздің папкаңызды таңдаңыз.

Создать батырмасын басыңыз.

Деректер қорының кестесін жасау. Деректер қорының кестесінің алдымен құрылымын (жобасын) жасайды. Оны жасау үшін:

Ашылған терезеде «Деректер қоры» терезесінің сол жақ панелінде Access объектілерінің (таблицы, формы, запросы, отчеты, макросы, модули) барлық типтерін шақыру үшін басқару элементтері орналасқан. Терезеден жасалатын құжаттың типін таңдау керек, сіз кесте жасайтын болғандықтан Таблицы бөлімін таңдап, Создать батырмасын басыңыз.

«Жаңа кесте (Новая таблица)» терезесі ашылады. Оң жағында келесі жұмыс үшін нұсқалардың тізімі берілген:

Мұнда бірнеше нұсқалар бар, соның ішінен сіз Конструкторды таңдап, ОК батырмасын басыңыз. Ашылған Конструктор терезесінде жасалынатын кестенің өрістерін 1-кестеге сәйкес анықтаңыз. Кестенің өрістерін анықтау үшін:

«Өрістің аты» бағанындағы жолға бірінші өрістің атын Оқытушы_ коды деп енгізіңіз;

«Деректер типі» бағанындағы жолда тізім батырмасына басып, деректердің Сандық (Числовое) типін таңдаңыз, ал «Өрістің өлшемін» Общие- Целое во вкладке деп анықтаңыз.

Оқытушы_коды өрісін кілттік өріс етіңіз. Ол үшін саймандар панеліндегі кілттің суретіне басыңыз немесе жанама менюді шақырыңыз.

«Код» өрісіндегі деректерге шектеу енгізіңіз. Бұл деректер қайталанбауы қажет, өйткені оқытушылардың кодтары қайталанбауы тиіс, әрі оларды өзгерту мүмкіндігі қамтамасыз етілуі тиіс.

Общие бөліміндегі Индексированное поле параметрінің жолын шертіңіз. Тізімнен «ДА» пунктін таңдаңыз ( бірдей болмау үшін).

Ескерту. Индекс — бұл Access-тің кестеде деректерді іздеуді және сұрыптауды тездететін құрал. Кестенің кілттік өрісіне (алғашқы кілттің өрісі) автоматты түрде индекс қойылады. MEMO және Гиперсілтеме немесе OLE объектісінің өрістеріне индекстер жасауға болмайды.

«Оқытушылар» деректер қоры кестесіндегі қалған барлық өрістерді анықтау үшін 1- кестеге сәйкес жоғарыдағыдай әрекеттерді орындаңыз.

1- кесте.

| Өрістің аты | Деректер типі | Өрістің өлшемі |

| Фамилиясы | Мәтіндік | 20 |

| Аты | Мәтіндік | 15 |

| Әкесінің_аты | Мәтіндік | 25 |

| Туған_күні | Күн/уақыт | Өрістің форматы: Қысқа |

| Қызметі | Мәтіндік | 9 |

| Пән_коды | Сандық | Бүтін |

| Пән | Мәтіндік | 11 |

| Телефон | Мәтіндік | 9 |

| Жалақы | Ақшалық | Өрістің форматы: Негізгі Ондық таңба саны: 0 |

Жасалған кестені Оқытушылар деген атпен сақтаңыз. Ол үшін «Жабу» белгісін басыңыз. Ашылған терезеде кестенің атын сұрайды, сіз Оқытушылар деп теріп, ОК батырмасын басыңыз.

2 – жаттығу. Деректер қорын өңдеу (редакторлеу).

Ол үшін жобасын жасаған кестенің Конструктор режиміне өтіңіз. Егер сіз деректер қоры терезесінде болсаңыз, онда Оқытушылар кестесін таңдап, ![]() батырмасына басыңыз.

батырмасына басыңыз.

«Қызметі» өрісіне енгізілетін деректерге шектеу қойыңыз; тек қана Профессор, Доцент немесе Ассистент сөздері енгізілуі керек.

Енгізілетін деректердің мәніне шарт қою үшін:

«Қызметі» өрісін шертіп, Общие бөлімінің терезесінің төменгі жағындағы Условие на значение дегенге өтіңіз.

Өрнекті құрастырушы арқылы (построитель выражений) мәндерге шарт қою үшін мынандай

батырманы шертіңіз.

батырманы шертіңіз. Пайда болған терезеде Профессор сөзін жазып, одан соң

батырмасын шертіңіз (бұл батырма НЕМЕСЕ деген қызметті атқарады), одан соң Доцент сөзін жазып тағы да осы батырманы шертіңіз, Ассистент сөзін жазып ОК батырмасын шертіңіз. Осылайша «Қызметі» өрісіне тек Профессор, Доцент, Ассистент мәндері ғана енгізіледі.

батырмасын шертіңіз (бұл батырма НЕМЕСЕ деген қызметті атқарады), одан соң Доцент сөзін жазып тағы да осы батырманы шертіңіз, Ассистент сөзін жазып ОК батырмасын шертіңіз. Осылайша «Қызметі» өрісіне тек Профессор, Доцент, Ассистент мәндері ғана енгізіледі.«Қызметі» өрісіне дұрыс емес деректер енгізілген жағдайда экранға шығатын қате туралы хабарламаның мәтінін анықтау. Қате туралы хабарлама (Сообщение об ошибке) жолына «Ондай қызмет жоқ, деректерді дұрыс енгізіңіз» деген сөйлем енгізіңіз.

«Қызметі» өрісіне үнсіз келісім бойынша шығатын мән етіп Доцент сөзін анықтаңыз.

Конструктор режимінен шығыңыз.

Кесте режімінде жұмыс.

1. Кесте режимінде деректерді енгізу мен редакторлеу жүреді. Жобаланған кестеңіздің Кесте (Таблица) режиміне өтіңіз. Ол үшін:

Саймандар панеліндегі

батырманы шертіңіз;

батырманы шертіңіз;немесе Вид – Режим таблицы комндаларын орындаңыз. Кестені сақтауға байланысты шыққан сұраққа деген батырманы шертіңіз.

2. Кестені толтыру. Кестеңізді төмендегі 2-ші кесте сияқты етіп толтырыңыз. «Қызметі» өрісіне дұрыс емес деректер енгізілген жағдайда (мысалы Лаборант сөзін) не болатынын байқаңыз. Экранда «Ондай қызмет жоқ, деректерді дұрыс енгізіңіз» деген хабарлама шығады. Дұрыс сөзді енгізіңіз.

2- кесте

| Код | Фамилия | Аты | Әкесінің аты | Туған жылы | Қызметі | Пән коды | Пән | Жала-қы |

| 1 | Жарасов | Саят | Байболович | 23.10.1954 | Профессор | | Статистика | 8900 |

| 2 | Айтов | Орал | Айтович | 25.07.1940 | Доцент | | Экономика | 12000 |

| 3 | Омаров | Назар | Маратович | 05.12.1967 | Доцент | | Математика | 17600 |

| 4 | Сергеева | Ольга | Ивановна | 12.02.1972 | Ассистент | | Математика | 14500 |

| 5 | Емец | Павел | Петрович | 16.02.1951 | Доцент | | Экономика | 18900 |

| 6 | Салимова | Раушан | Ахановна | 30.05.1966 | Доцент | | Информатика | 17900 |

| 7 | Омаров | Оспан | Маратович | 30.07.1948 | Доцент | | Физика | 18900 |

Кестедегі әр өрістің енін деректердің ұзындығына сәйкес өзгерту.

Ол үшін:

«Код» өрісіндегі кез келген жолды шертіңіз;

Формат– Ширина столбца командасын орындаңыз;

Пайда болған терезеде батырмасын шертіңіз, сонда өріс ені өзгереді.

Осы әрекеттерді қалған өрістерге де орындап, ендерін өзгертіңіз.

Кестеде іздеу жасау.

Мысалы, Оқытушы Омаровқа іздеу жасау үшін:

«Фамилия» өрісінің бірінші жолына курсорды орналастырыңыз;

Правка –Найти командасын орындаңыз;

Пайда болған терезенің Образец параметрінің жолында Омаров деп теріңіз;

батырмасын шертіңіз. Омаров сөзі белгіленіп, курсор сол сөз орналасқан 3- жолға ауысады;

батырмасын шертіңіз. Курсор соңғы жазбаға, 7-жолға ауысып, келесі Омаровты айрықшалайды;

батырмасын шертіп, іздеу режимінен шығыңыз.

Деректерді алмастыру. Ассистент Сергееваның жалақысын 18900 -дан 20000-ға алмастыру керек . Ол үшін:

«Жалақысы» өрісінің бірінші жолына курсорды қойыңыз;

Правка– Заменить командасын орындаңыз;

Пайда болған терезенің Образец жолында 18900 санын теріңіз;

Заменить на жолына 20000 санын теріңіз. Басқа опцияларға көңіл аударыңыз—сізге осы өрістің барлық жазбалары бойынша іздеу жасауға тура келеді.

батырмасын шертіңіз. Нәтижесінде деректер алмастырылады;

Деректерді сұрыптау. «Жалақы» өрісінің деректерінің өсу реті бойынша кесте деректерін сұрыптау (сорттау) керек. Ол үшін:

«Жалақы» өрісінің кез келген жазбасын (жолын) шертіңіз;

Басқару панеліндегі

батырмасын шертіп немесе Записи –

батырмасын шертіп немесе Записи –

Сортировка– Сортировка по возрастанию командаларын орындаңыз.

Фильтр қолдану.

а) «Қызметі» және «Пән» өрістері бойынша деректерді іріктеу (фильтрация) қажет. Ол үшін:

«Қызметі» өрісіндегі Доцент жазбасын шертіңіз;

Саймандар панеліндегі

батырмасын немесе Записи– Фильтр– Фильтр по выделенному командаларын орындаңыз. Нәтижесінде кестеде тек доценттер туралы жазбалар көрсетіледі.

батырмасын немесе Записи– Фильтр– Фильтр по выделенному командаларын орындаңыз. Нәтижесінде кестеде тек доценттер туралы жазбалар көрсетіледі. щелкните по записи Информатика поля «Пән» өрісінде Информатика жазбасын белгілеңіз;

Саймандар панеліндегі

батырмасын немесе Записи– Фильтр– Фильтр по выделенному командаларын орындаңыз. Нәтижесінде кестеде тек информатика пәнін оқытатын доценттер туралы жазбалар көрсетіледі.

батырмасын немесе Записи– Фильтр– Фильтр по выделенному командаларын орындаңыз. Нәтижесінде кестеде тек информатика пәнін оқытатын доценттер туралы жазбалар көрсетіледі. Фильтрацияны алып тастау үшін

батырмасын немесе Записи– Удалить фильтр командаларын орындаңыз. Кестедегі деректер қайтадан бастапқы толық қалпына келеді.

батырмасын немесе Записи– Удалить фильтр командаларын орындаңыз. Кестедегі деректер қайтадан бастапқы толық қалпына келеді.

б) «О» әрпінен аттары басталатын оқытушылар туралы жазбаларды алу керек. Ол үшін:

Аты өрісінің бірінші жазбасына курсорды қойыңыз.

Записи– Фильтр– Изменить фильтр командаларын орындаңыз.

Аты өрісінің бірінші жазбасына курсорды қойып, Like «О*» сұратуын жазып, Записи– Применить фильтр командаларын орындаңыз.

Егер сұратуды Not «О*» деп жазсаңыз, онда «О» әрпінен басталмайтын барлық жазбаларды теріп береді.

8. Кестені сақтаңыз.

3 – жаттығу. Үш кесте жасаңыз: Студенттер, Бағалар және Пәндер

Студенттер кестесін жасау үшін төменде берілген 3-кестеге сәйкес кестенің өрістерін анықтап алып, Студенттер кестесінің құрылымын Конструктор арқылы жасаңыз

3- кесте.

| Өрістің аты | Деректер типі | Өрістің өлшемі |

| Студенттің коды | Мәтіндік | Бүтін |

| Фамилия | Мәтіндік | 15 |

| Аты | Мәтіндік | 12 |

| Әкесінің аты | Мәтіндік | 15 |

| Топ номері | Мәтіндік | 10 |

| Телефон | Мәтіндік | |

| Стипендия | Логикалық | Иә/Жоқ |

Кілттік өріс ретінде «Студенттің кодын» беріңіз. Ол үшін Для этого щелкните по полю «Студенттің кодын» өрісін шертіп, одан соң саймандар панеліндегі ![]() батырмасын шертіңіз немесе Правка– Ключевое поле командаларын орындаңыз. Кестені Студенттер деген атпен сақтап, кестені жабыңыз.

батырмасын шертіңіз немесе Правка– Ключевое поле командаларын орындаңыз. Кестені Студенттер деген атпен сақтап, кестені жабыңыз.

Пәндер кестесін төмендегі 4-ші кестеге сәйкес жасаңыз.

4- кесте.

| Өрістің аты | Деректер типі | Өрістің өлшемі |

| Пән коды | Сандық | Бүтін |

| Пән аты | Мәтіндік | 30 |

Кілттік өріс ретінде «Пән кодын» беріңіз. Кестелер кейін форма режимінде толтырылады. Кестені Пәндер деген атпен сақтап, кестені жабыңыз.

Бағалар кестесінің құрылымын төмендегі 5-ші кестеге сәйкес жасаңыз.

5- кесте.

| Өрістің аты | Деректер типі | Өрістің өлшемі |

| Студент коды | Сандық | Бүтін |

| Пән коды | Сандық | Бүтін |

| Бағалар | Сандық | Байт |

Ескерту: Бұл кестеде кілттік қрісті жаудың керегі жоқ, өйткені деректер қайталануы мүмкін. Кестені Бағалар деген атпен сақтап, кестені жабыңыз.

Құрылымы анықталған бұл кестелер кейін форма режимінде толтырылады.

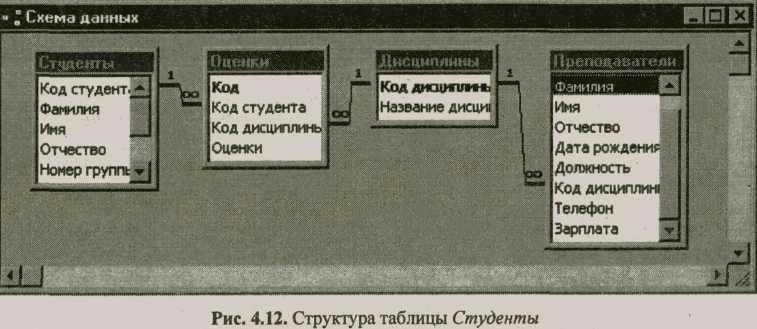

Деректер схемасын құру, яғни кестелер арасындағы байланыстарды орнату. Оқытушылар, Студенттер, Бағалар, Пәндер кестелерін өзара байланыстыру керек. Ол үшін:

Саймандар панеліндегі

батырманы шертіп немесе Сервис– Схема данных командаларын орындаңыз, сонда экранда «Схема данных» терезі шығады;

батырманы шертіп немесе Сервис– Схема данных командаларын орындаңыз, сонда экранда «Схема данных» терезі шығады;Саймандар панеліндегі

батырманы шертіп немесе Связи– Добавить таблицу командаларын орындаңыз;

батырманы шертіп немесе Связи– Добавить таблицу командаларын орындаңыз;Пайда болған терезеде тек бір кестенің аты ғана тұрады. Щелкните по кнопке батырмасын басып, келесі кестенің атын белгілеп, қайтадан батырмасын басыңыз. Осылайша қалған кестелердің барлығын экранға шығарып, схемаға қосыңыз.

батырмасын басып терезені жабыңыз;

Енді Пәндер мен Бағалар кестелерінің арасындағы байланысты орнату керек. Ол үшін курсорды Пәндер кестесіндегі Пән коды өрісінің атына апарып, тышқанның сол жақ батырмасын шертіп, жібермей басқан күйі Бағалар кестесінің Пән коды өрісінің атына апарыңыз, тышқан батырмасын босатыңыз. Экранда «Связи» терезесі ашылады;

Обеспечение целостности данных қасиетінің тұсына тышқанның сол жақ батырмасын шертіп жалауша () орнатыңыз. Егер екі өрістің типтері бірдей болмаса, бұл жалаушаны орната алмайсыз. Сондықтан олардың типтері бірдей болуы керек.

Каскадное обновление связанных полей және Каскадное удаление связанных записей қасиеттеріне де жалауша орнатыңыз;

Ескерту. Байланыстырылған өрістерді каскадты жаңарту мен Байланыстырылған өрістерді каскадты жою тек Пәндер кестесінде ғана жазбаларды редакторлеуге мүмкіндік береді. Ал Бағалар кестесінде бұл әрекеттер автоматты түрде орындалады Мысалы: егер Пәндер кестесінен бір пәнді жойсақ, онда Бағалар кестесіндегі жойылған пәнмен байланысты барлық жазбалар да жойылады.

Создать батырмасын шертсеңіз байланыс орнатылады.

Осындай ретпен Пәндер кестесіндегі және Оқытушылар кестесіндегі «Пәндер коды» өрістерін өзара байланыстырыңыз.

Студенттер кестесі мен Бағалар кестесіндегі «Студент коды» өрістерін өзара байланыстырыңыз.

Нәтижесі мына суреттегідей болады:

Макетті сақтап терезені жабыңыз. Өрістер арасындағы 1:1, 1:N және N:M байланыстарына көңіл аударыңыз

Комплекты видеоуроков для учителей

Скачать

© 2018, Елеуова Айгерим Тенизбаевна 1703 12

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!