Россия,

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 07.11.2025 08:20

Костина Ольга Владимировна

Учитель истории и обществознания

Местоположение

Специализация

Финансовая грамотность. Депозит.

Категория:

Финансовая грамотность

13.03.2022 03:26

Просмотр содержимого документа

«Финансовая грамотность. Депозит.»

Финансовая грамотность

2.2.

Что такое банк?

- Это финансовый посредник, который аккумулирует свободные денежные средства граждан через вклады и размещает эти денежные средства, выдавая кредиты или инвестируя деньги в разные финансовые инструменты (акции, облигации и т.д)

- ЗАЧЕМ НУЖНЫ БАНКИ?

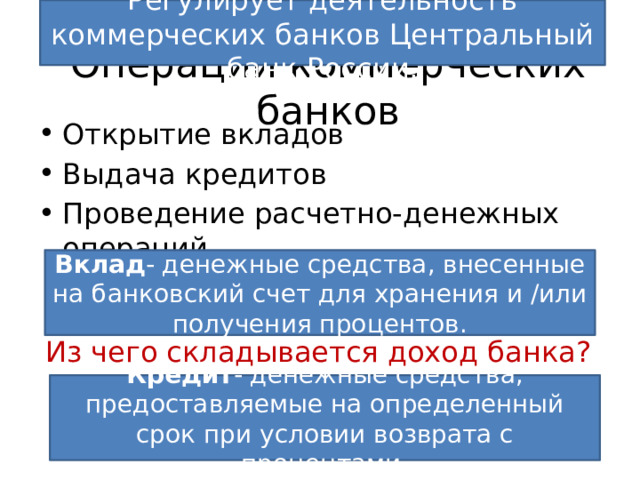

Регулирует деятельность коммерческих банков Центральный банк России.

Операции коммерческих банков

- Открытие вкладов

- Выдача кредитов

- Проведение расчетно-денежных операций

Вклад - денежные средства, внесенные на банковский счет для хранения и /или получения процентов.

Из чего складывается доход банка?

Кредит - денежные средства, предоставляемые на определенный срок при условии возврата с процентами.

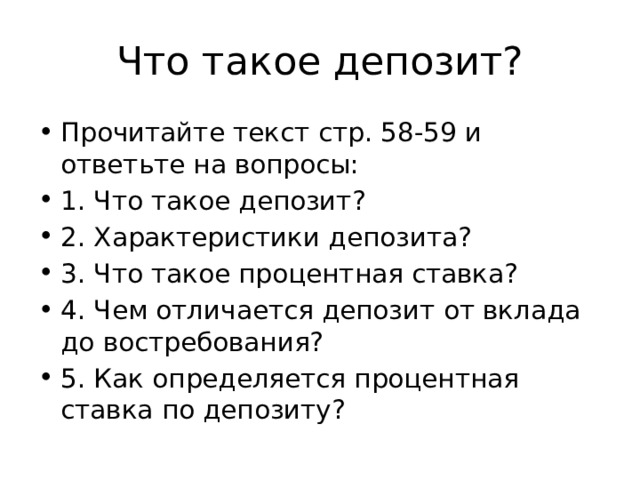

Что такое депозит?

- Прочитайте текст стр. 58-59 и ответьте на вопросы:

- 1. Что такое депозит?

- 2. Характеристики депозита?

- 3. Что такое процентная ставка?

- 4. Чем отличается депозит от вклада до востребования?

- 5. Как определяется процентная ставка по депозиту?

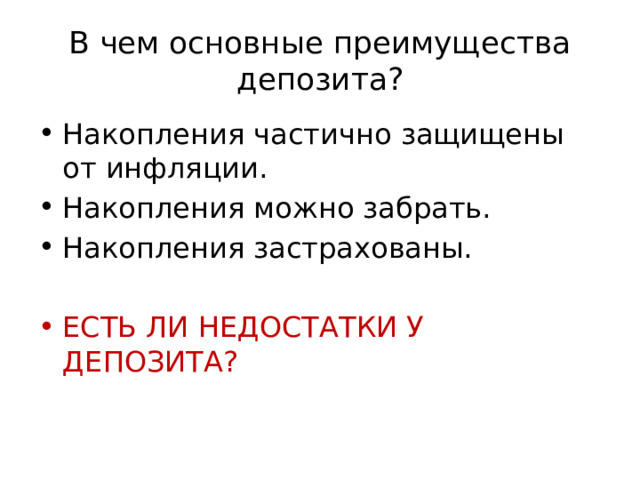

В чем основные преимущества депозита?

- Накопления частично защищены от инфляции.

- Накопления можно забрать.

- Накопления застрахованы.

- ЕСТЬ ЛИ НЕДОСТАТКИ У ДЕПОЗИТА?

Какова роль депозита?

- Дает возможность чувствовать себя защищенным.

- Дает возможность накопить средства.

- Используется для вложений инвесторов.

С какого возраста можно использовать депозит?

14 лет

Условия депозита

- 1. Срок и процентная ставка.

- На любой срок.

- Срок указывается в договоре точными датами.

- Банк определяет процентную ставку.

- В годовом выражении.

- Обычно чем больше срок, тем выше ставка.

- Номинальная и реальная ставка ( см. текст стр. 66)

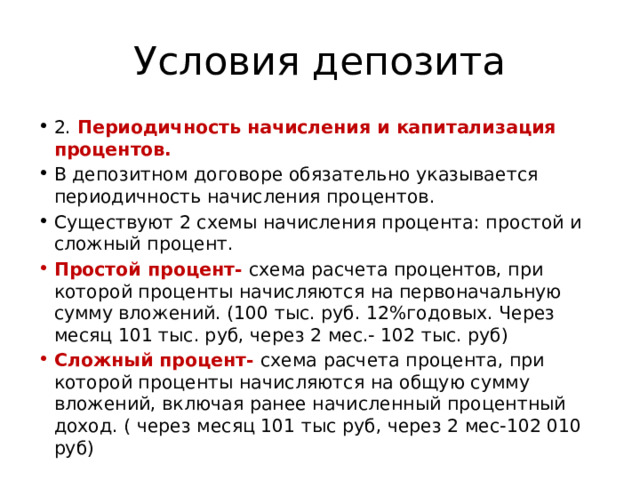

Условия депозита

- 2. Периодичность начисления и капитализация процентов.

- В депозитном договоре обязательно указывается периодичность начисления процентов.

- Существуют 2 схемы начисления процента: простой и сложный процент.

- Простой процент- схема расчета процентов, при которой проценты начисляются на первоначальную сумму вложений. (100 тыс. руб. 12%годовых. Через месяц 101 тыс. руб, через 2 мес.- 102 тыс. руб)

- Сложный процент- схема расчета процента, при которой проценты начисляются на общую сумму вложений, включая ранее начисленный процентный доход. ( через месяц 101 тыс руб, через 2 мес-102 010 руб)

Условия депозита

- 3. Автоматическая пролонгация депозита.

- Банк автоматически продлевает договор.

- НО:

- Автоматическая пролонгация договора не означает автоматического продления ставки.

- Если депозитный договор закончился и не имеет автоматической пролонгации, то банк чаще всего переводит деньги на текущий счет без начисления процентов!

Условия депозита

- 4. Возможность пополнения счета.

- Пополняемый депозит. Достаточно добавить деньги к вложенной сумме и проценты будут начисляться на новую большую сумму.

Условия депозита

- 5. Возможность досрочного частичного снятия средств.

- Банк идет на уступки: дает возможность вкладчику снять часть денег досрочно без потери накопленных процентов. На оставшиеся деньги продолжают начисляться проценты.

- Однако снять деньги можно только частично. Сумма вклада не должна опускаться ниже определенного уровня- неснижаемого остатка .

Условия депозита

- 6. Возможность перевода вклада в другую валюту.

- Можно открыть мультивалютный вклад и в течение срока депозита можно переводить накопления из одной валюты в другую.

- Но:

- Не стоит это делать часто. Курс конвертации валют устанавливается банком с выгодой для себя, и при каждом переводе вкладчик немного теряет.

Как выбрать условия депозита?

- Условия депозита вкладчик может выбирать.

- Но:

- Каждое условие влияет на размер процентной ставки.

- Чем больше возможностей у вкладчика, тем ниже ставка по депозиту.

Управление рисками по депозиту

- Риск разорения банка.

- Как управлять этим риском?

- Убедиться, что банк участник системы страхования вкладов (ССВ).

- В случае отзыва у банка лицензии его вкладчики получают компенсацию в размере суммы вклада и начисленных процентов. У компенсации есть лимит.

- Если ваши сбережения превышают лимит, разделите их на несколько депозитов в разных банках.

Управление рисками по депозиту

- Риск изменения ставок по депозитам.

- Процентная ставка зависит от срока депозита. Однако с течением времени ставки могут изменяться.

- Нужно:

- 1. понимать соотношение между ставкой и сроком;

- 2. использовать депозит с возможностью досрочного частичного снятия денег.

Управление рисками по депозиту

- Риск реинвестирования

- Если риск депозита истек, а вы хотите открыть новый депозит, то может оказаться, что ставка изменилась.

- 1) Можно сделать вклад на более длительный срок (т.к. ставка длительного депозита обычно выше)

- 2) Можно разделить свои накопления: часть денег положить на «короткий» депозит, часть на «длинный».

Управление рисками по депозиту

- Валютный риск

- Храня сбережения на валютном депозите, вы можете выиграть или проиграть при изменении курса рубля к этой валюте.

- Рекомендуется копить деньги в той валюте, в которой предстоят ваши расходы.

Управление рисками по депозиту

- Риск инфляции.

- Цены растут, деньги обесцениваются. Что делать?

- Искать максимально высокую ставку по депозиту с нужными вам характеристиками.

- Заработать на депозите нельзя. Но можно частично спасти свои сбережения!

Управление рисками по депозиту

- Риск ликвидности

- Ликвидность- способность актива быстро и с минимальными потерями быть конвертированным в деньги.

- Вам могут срочно понадобиться деньги, а ваш договор не предусматривает возможность частичного досрочного снятия средств.

- Способ управления риском ликвидности- заключение договора с возможностью досрочного частичного снятия денежных средств.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!