Россия, Иркутск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 28.04.2026 02:16

Кружалин Алексей Михайлович

учитель

64 года

Местоположение

Специализация

Финансовая культура и финансовая грамотность

Категория:

Обществознание

10.04.2026 04:14

Просмотр содержимого документа

«Финансовая культура и финансовая грамотность»

Тема урока:

«Финансовая культура и финансовая грамотность»

План:

1. Финансовая грамотность как компонент финансовой культуры.

2. Компетенции финансово грамотного человека.

3. Риски потребителей финансовых услуг.

4. Как защититься от финансового мошенничества.

5. Формирование финансовой культуры.

Финансовая грамотность как компонент финансовой культуры

Деньги — важная часть нашей жизни, вещь, которой мы пользуемся, чтобы добиваться своих жизненных целей и обеспечивать ежедневные потребности. От умения обращаться с ними во многом зависит наше финансовое благополучие. Конечно, материальное не может заменить духовное и сделать человека счастливым. Однако ошибки и проблемы с личными финансами, необдуманные решения, иррациональное поведение способны значительно повлиять на нашу жизнь и даже разрушить её, семью или карьеру.

Финансовая грамотность как компонент финансовой культуры

Финансовая культура — это часть общей культуры человека, семьи и общества в целом, сочетающая в себе совокупность ценностей, финансовых норм и традиций, финансовую этику и нравственность финансовых отношений, включая знания, навыки, установки рационального финансового поведения и ответственность за свои финансовые решения.

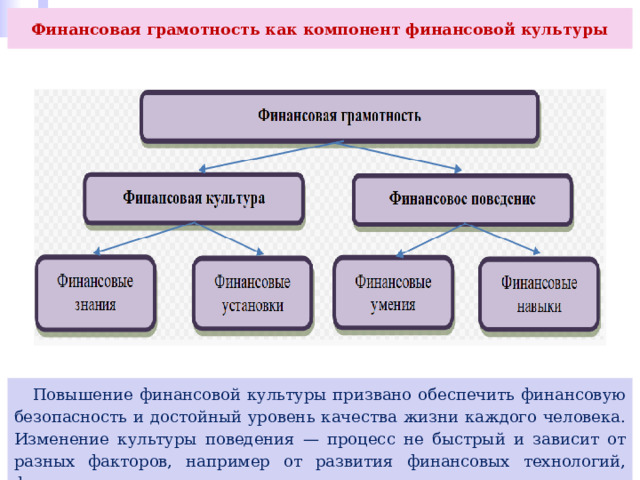

Финансовая грамотность как компонент финансовой культуры

Повышение финансовой культуры призвано обеспечить финансовую безопасность и достойный уровень качества жизни каждого человека. Изменение культуры поведения — процесс не быстрый и зависит от разных факторов, например от развития финансовых технологий, финансового рынка или трендов в экономике.

Финансовая грамотность как компонент финансовой культуры

Финансовая грамотность является ядром финансовой культуры и отвечает за знания и понимание финансовых определений, рисков, а также навыки, мотивацию и уверенное применение финансовых знаний для принятия рациональных решений. Она направлена на улучшение финансового благосостояния человека и общества в современной экономической жизни.

Финансовая грамотность как компонент финансовой культуры

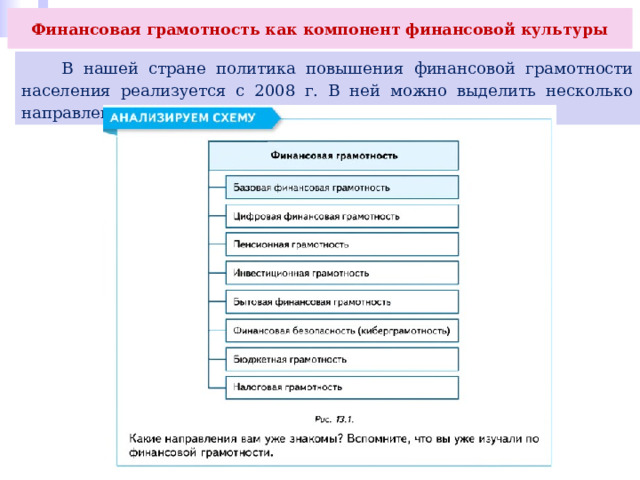

В нашей стране политика повышения финансовой грамотности населения реализуется с 2008 г. В ней можно выделить несколько направлений (рис. 13.1).

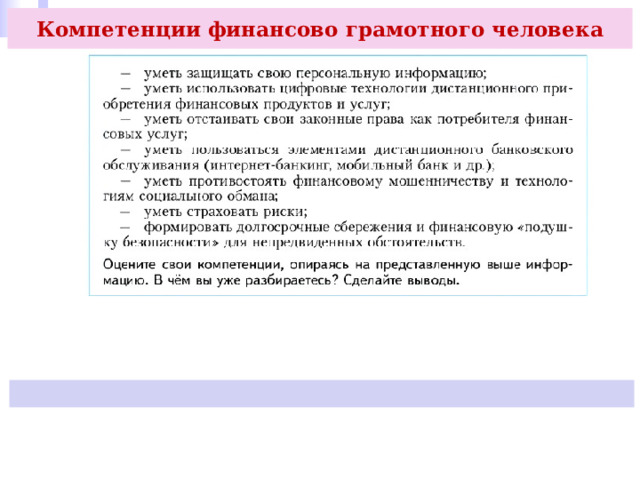

Компетенции финансово грамотного человека

Финансовая грамотность позволяет использовать приобретаемые в течение всей жизни знания, умения и навыки о личных и общественных финансах для решения максимального диапазона жизненных задач в различных сферах жизнедеятельности человека и социальных отношений.

Компетенции финансово грамотного человека

На разных этапах жизни человека меняется уровень его финансовой грамотности, формируются установки и реакции на разные жизненные ситуации. Чем быстрее человек освоит правила, связанные с финансами, тем больше у него возможностей добиться своих жизненных целей и избежать рисков финансовых потерь.

Компетенции финансово грамотного человека

Финансовая грамотность начинается с простых привычек, например: внимательно читать, скрупулёзно считать, не торопиться и обдуманно принимать решения, иметь цели и планировать. Культура отношения к деньгам — вопрос не только личных благ, но и общественных. Поэтому знания об общественных финансах, участие в инициативном бюджетировании — важный вклад каждого гражданина в повышении качества жизни общества.

Компетенции финансово грамотного человека

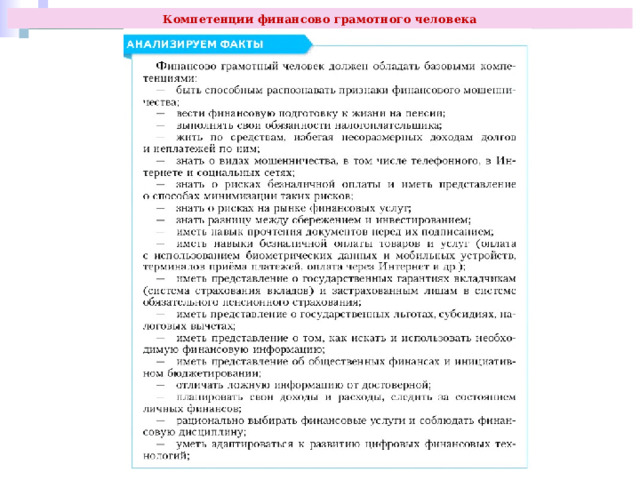

Компетенции финансово грамотного человека

Компетенции финансово грамотного человека

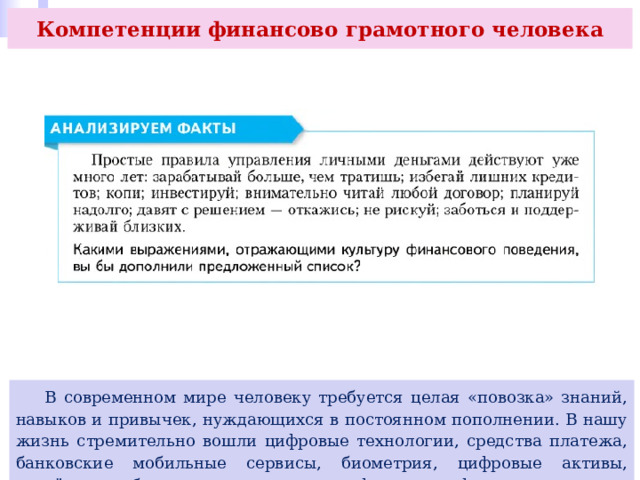

В современном мире человеку требуется целая «повозка» знаний, навыков и привычек, нуждающихся в постоянном пополнении. В нашу жизнь стремительно вошли цифровые технологии, средства платежа, банковские мобильные сервисы, биометрия, цифровые активы, удалённые кабинеты и дистанционное оформление финансовых услуг.

Компетенции финансово грамотного человека

Новые финансовые продукты возникают быстрее, чем мы успеваем осознать и принять перемены. В этом смысле финансовая культура должна быть гибкой и динамичной, основываться на ключевых принципах финансового здоровья и чистоплотности.

Риски потребителей финансовых услуг

Все риски можно разделить на несколько групп: пренебрежение к планированию и учёту финансов может приводить бесконтрольному использованию своих средств и несёт риски «кассового разрыва» (нехватки денег из-за чрезмерных трат или закредитованности); необдуманные финансовые решения могут вести к полной или частичной потере денег, возникновению долгов и неэффективному использованию активов;

Риски потребителей финансовых услуг

- риски изменения рыночных условий (например, кризис или падение цены акции) также могут привести к полной или частичной потере средств; мошенничество приводит к потере денег и активов; навязывание финансовых услуг приводит к ненужным расходам; риски современных технологий могут приводить к потере времени, к полной или частичной потере денег из-за ошибок, возникновению долгов, отказу от приобретения услуги или продукта.

Риски потребителей финансовых услуг

Большие риски финансовых потерь связаны с незнанием своих прав и механизмов их защиты из-за недостаточности финансовых и юридических знаний. Одной из основных причин потери своих денег является мошенничество — хищение чужого имущества (или приобретение прав на него) путём обмана или злоупотребления доверием.

Риски потребителей финансовых услуг

Риски потребителей финансовых услуг

Как правило, мошенники используют всего несколько базовых способов. Один из них — обращение к эмоциям и определённым качествам потенциальной жертвы. Такой способ называют социальная инженерия — психологическое манипулирование людьми с целью совершения определённых действий или разглашения конфиденциальной информации.

Риски потребителей финансовых услуг

Набор связанных уловок с целью сбора информации, подделки или незаконного доступа к управлению финансами. От традиционного мошенничества отличается сложным набором последовательных шагов. Термин часто употребляется в контексте безопасности, но его следует отличать от понятия социальной инженерии в социальных науках.

Риски потребителей финансовых услуг

Основная ставка в этом процессе, как правило, делается на жадность, тщеславие, страх, легкомыслие, доверчивость, недостаток ответственности, азарт, опасение упустить свой шанс. Злоумышленники одновременно создают стрессовую ситуацию, вызывая у жертв те или иные эмоции, и тут же внушают им чувство доверия, предлагая помощь в решении выдуманных или реальных проблем.

Риски потребителей финансовых услуг

В ряде случаев используется недостаточная финансовая и юридическая грамотность потенциальной жертвы. Мошенники обещают высокую прибыль, гарантируют доход, предлагают очень выгодные условия, например, кредита. Создают ажиотаж, говоря об уникальности предложения и их отличии от других участников финансовой системы, предлагая условия, заведомо невозможные в реалиях легальной финансовой деятельности.

Риски потребителей финансовых услуг

Применяются современные технологии. Злоумышленники могут подделать сайт реальной известной компании или сделать так, чтобы при звонке потенциальной жертве на её телефоне определялся настоящий номер банка. Могут также применять специальные технические инструменты или вредоносный компьютерный код (вирус), использовать высококачественные подделки документов.

Риски потребителей финансовых услуг

Выделяют следующие виды мошенничества: мошенничество с наличными деньгами (фальшивомонетничество), противоправные действия с платёжными картами (банкоматы, терминалы оплаты, звонки на телефон, электронная почта), хищение данных (фишинг), инвестиционное мошенничество и финансовые пирамиды (нелегальная деятельность на финансовом рынке), кредитное мошенничество («чёрные кредиторы»), страховое мошенничество и др.

Риски потребителей финансовых услуг

Несмотря на разнообразие меняющихся схем и технологий мошенничества, отработанные поведенческие привычки и финансовая дисциплина позволяют существенно снизить риск попадания в сети злоумышленников и обеспечить безопасность ваших финансов, имущества и, главное, сберечь нервы и здоровье.

Как защититься от финансового мошенничества.

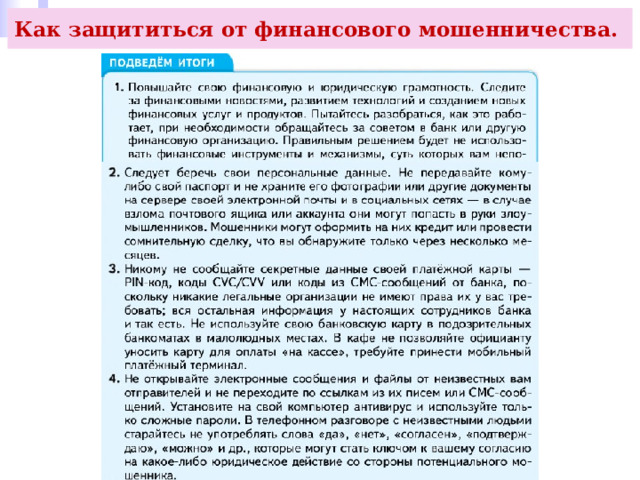

Следует всегда быть готовыми к встрече с мошенниками. Людям свойственно игнорировать множество рисков, ожидающих их в повседневной жизни. Многие живут с уверенностью, что с ними такого никогда не случится. Простая готовность к возможному появлению злоумышленников на вашем горизонте значительно снижает их шансы на успех.

Как защититься от финансового мошенничества.

В любой ситуации следует сохранять хладнокровие, здравый смысл и критическое мышление. Чаще всего усилия злоумышленников направлены на то, чтобы сбить вас с толку, усыпить бдительность и заставить принять необдуманное решение.

Как защититься от финансового мошенничества.

Психологическое давление или агрессивная реклама — тоже частый признак мошенничества. Следует контролировать и понимать свои эмоции и эмоции «доброжелателя». Не следует гнаться за «лёгкими» деньгами. Импульсивность и азарт — враг рациональным решениям. По своей природе мы склонны доверять незнакомым людям, и это несёт в себе риски быть обманутым и потерять деньги.

Как защититься от финансового мошенничества.

Важно также понимать меру своей ответственности за свои действия и финансовые решения. Уголовный кодекс предусматривает наказание за мошенничество. Однако возмещение Бреда — это длительный и сложный процесс. Даже если злоумышленники будут наказаны, к этому времени не факт, что они смогут вам всё компенсировать.

Как защититься от финансового мошенничества.

Важно проверять человека или финансовую организацию, с которыми вы впервые общаетесь на тему финансовых вопросов. Злоумышленникам невыгодно, чтобы их проверяли, поэтому они будут пытаться вас отговорить или напугать, ссылаясь на срочность или секретность дела, по которому они к вам обращаются. Это повод отказаться от предлагаемых услуг и прервать разговор.

Как защититься от финансового мошенничества.

Для выработки «коллективного иммунитета» от телефонных- и интернет-мошенников крупные банки, некоторые сотовые операторы, производители антивирусов, ведущие российские поисковые интернет- системы и другие организации предоставляют сервис, куда каждый человек может передать информацию о звонке мошенника, фишинговом сайте и иную.

Как защититься от финансового мошенничества.

Для этого достаточно открыть нужную вкладку в приложении личного кабинета. Чем больше поступает сообщений на этот сервис, тем меньше у мошенников шансов вести свою незаконную деятельность. Полезно следить за новостями о новых способах мошенничества. Банк России, правоохранительные органы и общественные организации выявляют и предупреждают граждан о новых угрозах.

Как защититься от финансового мошенничества.

Для эффективной защиты в мире финансовых услуг прежде всего требуется понимание своих прав, обязанностей и ответственности. Перед приобретением каких-либо финансовых услуг, инструментов или продуктов важно продумать алгоритм принятия решений, который будет вашим надёжным защитником от ошибок финансовых решений.

Как защититься от финансового мошенничества.

Если банк, негосударственный пенсионный фонд, микрофинансовая организация (МФО), страховщик, брокерская или управляющая компания нарушили ваши права, обращайтесь в Банк России. Регулятор контролирует все финансовые организации, а также акционерные общества. Жаловаться можно через интернет-приёмную на сайте Бан ка России (https://go.prosv.ru/crefye). В случае если вы пострадали от действий организации, не имеющей лицензии, вам нужно обращаться в полицию.

Как защититься от финансового мошенничества.

Денежные споры с большинством финансовых организаций можно улаживать с помощью финансового омбудсмена (финансовый уполномоченный), который решает денежные споры между людьми и финансовыми организациями до суда. Более подробно о том куда обратиться за помощью можно прочитать на сайте Банка России (https://go.prosv. ru/9XaNmH).

Формирование финансовой культуры

В нашей стране вопросам формирования финансовой культуры уделяется значительное внимание. Обязанность решения задач в области финансовой грамотности закреплена за Банком России в законе. Для координации деятельности министерств и ведомств, субъектов Российской Федерации, профессионального сообщества, участников финансового рынка, общественных организаций, бизнеса и других участников создана Стратегия повышения финансовой грамотности в РФ.

Формирование финансовой культуры

В каждом регионе реализуются специальные региональные программы и планы просветительских мероприятий. Образовательные организации проводят обучение учащихся основам финансовой грамотности. Ведётся масштабная работа с разными целевыми аудиториями с использованием современных цифровых форматов. Созданы движение волонтёров финансового просвещения и система грантовой поддержки проектов в области финансовой культуры.

Формирование финансовой культуры

Для оценки результатов работы Банк России проводит исследования уровня финансовой грамотности населения. Результаты исследования отражают динамику показателей финансовой грамотности россиян: знания, поведение и установки. Последние измерения 2022 г. показывают повышение уровня финансовых знаний (понимание сути процентов и инфляции, информированность об организациях, защищающих права пользователей финансовых услуг).

Формирование финансовой культуры

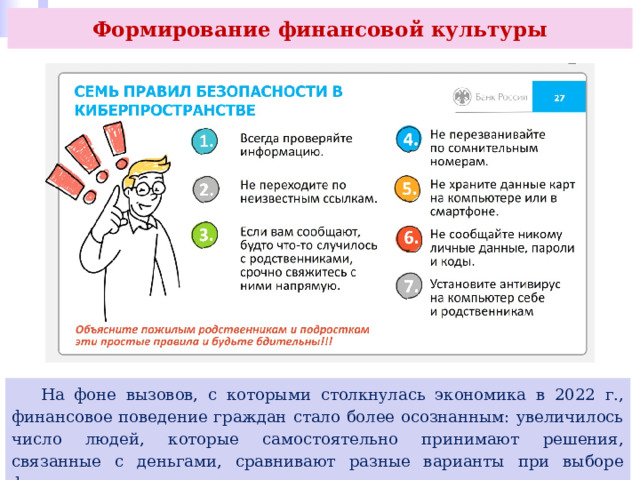

На фоне вызовов, с которыми столкнулась экономика в 2022 г., финансовое поведение граждан стало более осознанным: увеличилось число людей, которые самостоятельно принимают решения, связанные с деньгами, сравнивают разные варианты при выборе финансовых услуг, ответственно относятся к выплатам по кредитам.

Формирование финансовой культуры

Стабильными остались в 2022 г. показатели достаточности доходов для покрытия расходов и наличия финансовой подушки безопасности. Однако исследование показало снижение установок на накопление сбережений — в условиях неопределённости гражданам стало труднее планировать своё будущее.

Формирование финансовой культуры

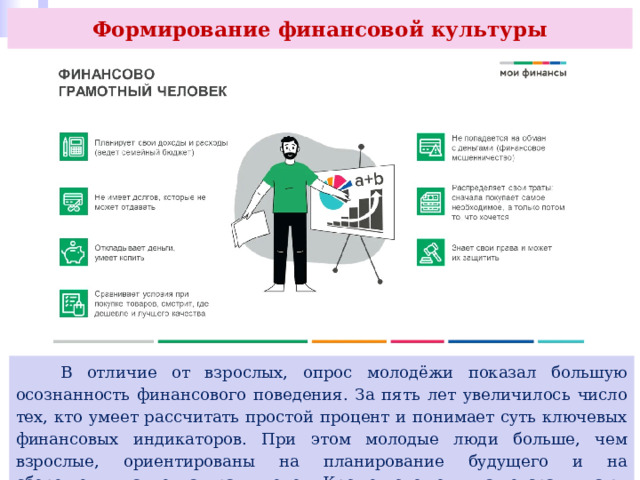

В отличие от взрослых, опрос молодёжи показал большую осознанность финансового поведения. За пять лет увеличилось число тех, кто умеет рассчитать простой процент и понимает суть ключевых финансовых индикаторов. При этом молодые люди больше, чем взрослые, ориентированы на планирование будущего и на сбережения, а не на трату денег. Кроме того, они чаще сравнивают варианты при выборе финансовых услуг.

Формирование финансовой культуры

Среди молодых людей выше и инвестиционная активность. Инвестиции за последние три года совершали 23 % таких респондентов. Доля населения в целом при этом составила 11%. Отметим, что далеко не все россияне, открывающие инвестиционные счета, затем совершают по ним операции. Кроме того, иногда брокерский счёт клиенту открывает банк или брокер во время различных промоакций, по окончании которых клиенты им не пользуются. Так, 36 % опрошенных вообще не знают, что такое фондовый рынок.

Формирование финансовой культуры

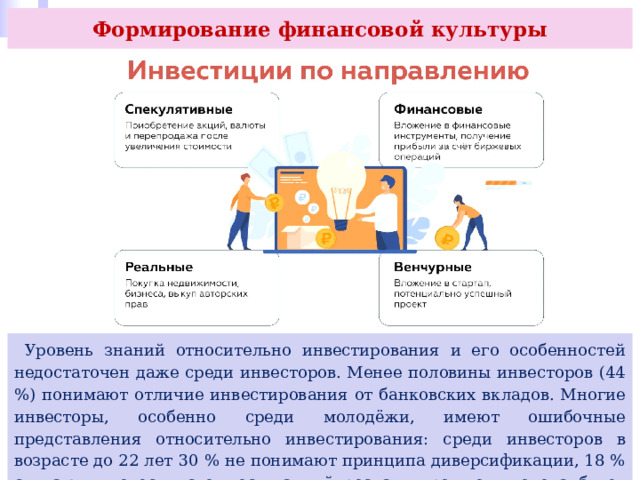

Уровень знаний относительно инвестирования и его особенностей недостаточен даже среди инвесторов. Менее половины инвесторов (44 %) понимают отличие инвестирования от банковских вкладов. Многие инвесторы, особенно среди молодёжи, имеют ошибочные представления относительно инвестирования: среди инвесторов в возрасте до 22 лет 30 % не понимают принципа диверсификации, 18 % считают, что если стоимость акций росла в прошлом, то она будет расти и в будущем.

Формирование финансовой культуры

Сегодня Россия — один из лидеров по масштабу проводимых мероприятий, но пока ещё не по уровню самой финансовой грамотности. Именно по инициативе нашей страны повышение финансовой грамотности вошло в повестку различных международных организаций. Накопленный в нашей стране опыт широко используется в других странах, помогает не только гражданам нашей страны. Самостоятельно повысить свою финансовую грамотность может каждый. Для этого в нашей стране работают сайты fincult.info и «Мои финансы» (https://go.prosv.ru/dLhsXE; https://go.prosv.ru/prdjWH).

Как защититься от финансового мошенничества.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!