Россия, п.Жирнов

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2026 13:38

Лебедева Елена Николаевна

учитель математики, географии

56 лет

Местоположение

«Финансовые инструменты в арсенале современного домашнего хозяйства»

Категория:

Финансовая грамотность

01.03.2026 18:47

Просмотр содержимого документа

««Финансовые инструменты в арсенале современного домашнего хозяйства»»

Номинация:

«Учимся анализировать статистические данные»

Тема исследования: «Финансовые инструменты в арсенале современного домашнего хозяйства»

Авторы исследования: Кравченко Дарья

Гнилорыбов Антон Поздеев Ярослав

Руководитель: Лебедева Елена Николаевна, учитель

Образовательная организация: Муниципальное бюджетное общеобразовательное

учреждение Жирновская средняя общеобразовательная школа Тацинского

района Ростовской области

2025-2026г

Аннотация

В жизни современного человека важны различные вопросы, связанные с финансовым положением, взаимоотношением с людьми, сохранением своего социального статуса, условием проживания и работы. Способность домохозяйства эффективно управлять личными финансами становится ключевым фактором выживания и благополучия. Особенно это актуально для домашнего хозяйства, где каждый рубль имеет значение. Финансовая грамотность – это навык, который помогает оптимизировать расходы и эффективно использовать свои финансовые ресурсы. В ходе исследования кратко даны определения доходы и расходы домашнего хозяйства, проведен анализ уровня и состава доходов и расходов домашних хозяйств и результаты исследования отображены графически. По проведенному исследованию сделано заключение, профицит семейного бюджета указывает на умение выстраивать семейный бюджет таким образом, чтобы хватало денег на основные потребности, достижение целей и инвестировать в будущее.

Актуальность темы исследования обусловлена тем, что формирование общего бюджета и планирование покупок на обеспечение нормального существования семьи зависит от дохода домашнего хозяйства и обусловлена несколькими ключевыми факторами, связанными с изменениями в экономической среде, развитием технологий и изменением потребительских привычек.

В современном мире домашние хозяйства сталкиваются с множеством финансовых инструментов, которые могут помочь им оптимально управлять своими ресурсами. Ключевыми из них являются банковские вклады, кредиты, ипотечные займы, инвестиционные фонды, акции и облигации, а также различные виды страхования. Каждый из этих инструментов имеет свои особенности, преимущества и недостатки, которые необходимо учитывать при принятии финансовых решений. Изучение текущего состояния использования финансовых инструментов современными домашними хозяйствами, включая анализ существующих исследований и статистических данных по данной теме. В последние годы наблюдается рост интереса к финансовой грамотности, что связано с необходимостью более осознанного подхода к управлению личными финансами. Поэтому важно рассмотреть, какие инструменты наиболее популярны и как они помогают в достижении финансовых целей.

1. Цель и задачи проекта

Цель:

Выявить основные финансовые инструменты, используемые современными домашними хозяйствами.

Проанализировать влияние использования различных финансовых инструментов на финансовое благополучие домашних хозяйств.

Сформулировать рекомендации по повышению финансовой грамотности населения и эффективному использованию финансовых инструментов.

Задачи:

1.Определить перечень ключевых финансовых инструментов, доступных домохозяйствам.

2. Собрать и систематизировать данные об их использовании.

3. Провести описательный статистический анализ данных.

4. Визуализировать результаты и сделать содержательные выводы.

2. Объект и предмет исследования

Объект: Современные домашние хозяйства (семьи/домохозяйства).

Предмет: Финансовые инструменты, находящиеся в использовании (активы) и предпочтения в их выборе.

3. Для решения поставленных задач были использованы следующие методы и приёмы:

1.Статистический анализ данных;

2.Метод сравнения;

3.Систематизация данных;

4.Метод обобщения.

«Финансовые инструменты в арсенале современного домашнего хозяйства»

Денежные доходы населения являются одним из важнейших индикаторов уровня жизни населения. Они включают в себя все поступления денег в бюджет семьи в виде оплаты труда, доходов от предпринимательской деятельности, пенсий, стипендий, различных пособий, доходов от собственности и других доходов.

Существует два совершенно разных уровня анализа, касающегося изучения домашних хозяйств:

макроэкономический анализ: сводит воедино более 50 млн. домашних хозяйств России и рассматривает их как одну гигантскую единицу и стремится начертить общую схему структуры домохозяйств и связей между ними.

микроэкономический анализ: имеет дело с конкретными экономическими единицами, с детальным изучением их поведения. Здесь оперируют термином "отдельное домохозяйство" и сосредотачивают внимание на таких величинах, как производство или цена конкретного продукта, доходы или расходы данной семьи и т.д. Микроэкономический анализ необходим для того, чтобы увидеть с самого близкого расстояния некоторые очень специфические компоненты исследуемой экономической системы.

Одним из ключевых критериев различия домохозяйства и семьи

1-является наличие обособленных бюджетов каждого домохозяйства. Например, семья, состоящая из родственников трех поколений (дедушка, бабушка, отец, мать и внуки) может осуществлять свою деятельность как в рамках одного домохозяйства (проживая совместно), так и нескольких, живя по раздельности и имея разные бюджеты. В первом случае семья совпадает с домохозяйством, во втором – состоит из нескольких домохозяйств.

2- Самое явное отличие домохозяйства от семьи состоит в том, что домохозяйство может образовать и один человек, а для семьи нужно – по крайне мере - двое.

3- Домохозяйство – это экономическая категория, тогда как семья - социальное понятие.

Финансы домашнего хозяйства — совокупность отношений по поводу создания и использования фондов денежных средств и финансовых активов, необходимых для обеспечения жизнедеятельности членов домашнего хозяйства. Финансы домохозяйства взаимодействуют с централизованными финансами (федеральным, региональными, местными бюджетами и внебюджетными социальными фондами) и децентрализованными финансами (коммерческих и некоммерческих организаций), а также с финансовым рынком. Между ними возникают непрерывные денежные потоки — одно-, двух- и многосторонние.

Самое главное — именно финансы домохозяйств формируют спрос на товары и услуги, что является отправной точкой определения предложения. Домашние хозяйства выступают одним из важных субъектов экономической деятельности, от результатов которой зависит не только благосостояние отдельной хозяйственной единицы, но и всего населения страны в целом, участвующего при этом во всех макрорегулирующих процессах. Домохозяйства являются источником всех ресурсов экономики. Они получают большую часть текущих доходов, создаваемых в обществе. Это прежде всего трудовые доходы, такие как заработная плата и доходы от предпринимательской деятельности.

Классификация домохозяйств:

территориально-региональная принадлежность (вид региона, природно-климатические условия, месторасположение поселения и др.);

• демографическое состояние (состав семьи, возраст и т.д.);

• уровень доходности (среднедушевой доход, основные источники доходов и т.д.);

• имущественный потенциал (характер жилья, наличие дачи, земельного участка, средств механизации труда, рабочего скота и т.д.);

• социальное положение (занятость членов домохозяйства, должность, сфера деятельности, вид собственности и т.д.);

• трудовой потенциал (число трудоспособных в домохозяйстве, уровень образования, профессиональной подготовки его членов и т.д.).

Источники доходов домохозяйств: их можно разделить на собственные и привлеченные.

Собственные: первоначальные ресурсы, перешедшие к нему по наследству или в результате дарения; средства, заработанные членами домохозяйства (заработная плата, доход от подсобного хозяйства, предпринимательский доход, заработанный членами домашнего хозяйства); средства, мобилизованные на финансовом рынке, в форме дивидендов, процентов; средства, поступившие в порядке перераспределения (социальные трансферты), пенсии, пособия и др.; прочие ресурсы (выигрыши в лотерею, страховые возмещения).

Привлеченные: ресурсы, мобилизованные на финансовом рынке в форме кредитов (потребительских, ипотечных, на хозяйственные нужды и банковских кредитов для развития производства др.), а также средства бюджетов бюджетной системы в виде социальных субсидий и денежных льгот отдельным категориям граждан.

Доходы включают в себя заработную плату, социальные выплаты (пенсии, пособия), доходы от предпринимательства и собственности (аренда, проценты по вкладам).

В январе-июне 2025 года население Ростовской области получило денежных доходов в сумме 1325,9 млрд рублей, что на 15,5 процента больше, чем за соответствующий период 2024 года. С учетом сложившегося уровня инфляции реальные денежные доходы по сравнению с январем-июнем 2024 года увеличились на 4,8 процента.

Среднедушевые денежные доходы населения области в январе-июне 2025 года составили 53412,2 рубля в месяц, что выше аналогичного показателя предыдущего года на 15,9 процента.

РЕАЛЬНЫЕ РАСПОЛАГАЕМЫЕ ДЕНЕЖНЫЕ ДОХОДЫ НАСЕЛЕНИЯ по данным РОСТОВСТАТА

| | В % к предыдущему году |

| 2000 | 114,3 |

| 2010 | 107,1 |

| 2022 | 104,2 |

| 2023 | 105,4 |

| 2024 | 108,3 |

Анализируя данные таблицы, можно сделать вывод о том, что с 2000 года по 2022 год происходил спад дохода населения Ростовской области, и только с 2022 года денежный доход населения стал расти.

Социально-экономическая сущность финансов домашних хозяйств

Под домашним хозяйством с экономической точки зрения понимается группа лиц, чаще всего связанных родственными отношениями (семья), совместно принимающих экономические решения на основе совместного формирования и совместного использования фондов денежных средств, необходимых для потребления и накопления. Домашнее хозяйство (в лице его членов-представителей) в системе рыночных отношений выступает в качестве:

покупателя и потребителя товаров и услуг;

поставщика факторов производства (труд, капитал);

накопителя денежных фондов путём сбережения части полученного дохода;

кредитора или заёмщика для различных финансовых посредников и институтов (банки, страховые компании, инвестиционные фонды и др.);

налогоплательщика, формирующего бюджет.

Или расходы населения определяются на основе суммы отдельных компонентов таких как потребительские расходы, расходы на оплату обязательных платежей и разнообразных взносов, прочие расходы.

Финансовые отношения, характерные для домашнего хозяйства, можно разделить на внутренние и внешние.

Внутренними финансовыми отношениями домашнего хозяйства являются те, которые возникают между участниками (членами) домашнего хозяйства по поводу формирования и распределения фондов денежных средств, являющихся общими для домашнего хозяйства, между его членами.

Потребительские включают расходы физических лиц на покупку товаров и оплату услуг, а также платежи за товары (работы, услуги), произведенные за рубежом с использованием банковских карт.

СРЕДНЕДУШЕВЫЕ ДЕНЕЖНЫЕ ДОХОДЫ И РАСХОДЫ НАСЕЛЕНИЯ (РУБЛЕЙ) по данным РОСТОВСТАТА

| | 2000 | 2010 | 2022 | 2023 | 2024 |

| Денежные доходы в расчете на душу населения | 19839,2 | 175765,0 | 496525,9 | 562080,8 | 670243,6 |

| Денежные расходы на покупку товаров и оплату услуг в расчете на душу населения | 16676,2 | 140218,3 | 418771,6 | 498316,9 | 590228,6 |

Анализируя среднедушевые денежные доходы и расходы, можно увидеть, что они стабильно растут.

Обязательные платежи и разнообразные взносы включают фактически выплаченные населением налоги и сборы, платежи по страхованию, взносы в общественные и кооперативные организации, проценты, уплаченные населением за кредиты (включая валютные).

Прочие расходы населения включают расходы на приобретение лотерейных билетов и другие расходы на игорный бизнес, а также суммы отправленных населением денежных переводов.

Сравнивая структуру расходов населения Ростовской области и населения всей России в 2024-2025 годах в % от всех доходов можно сделать вывод о том, что население Ростовской области меньше всего расходует на категорию «Сбережения / прочие расходы»

| | Товары и услуги | Обязательные платежи и взносы | Сбережения /прочие расходы |

| Россия | 76 | 14,5 | 9,5 |

| Ростовская область | 88,1 | 12,8 | 0,3 |

К внешним причисляются финансовые отношения: с предприятиями и организациями, производящими товары, работы и услуги, потребляемые членами домашнего хозяйства; с государством по поводу формирования и использования бюджета и внебюджетных фондов; с коммерческими банками по поводу предоставления во временное пользование, хранящихся на различных счетах денежных средств, а также по поводу заимствования денежных средств (домашнее хозяйство как кредитор и как заёмщик банка); со страховыми компаниями (страховщиками) по поводу страхования своих рисков; с другими домашними хозяйствами, с работодателями

Для финансов домашних хозяйств характерны общие для финансов функции: распределительная, контрольная, регулирующая, инвестиционная

Бюджет домашних хозяйств- это баланс фактических доходов и расходов домашнего хозяйства за определённый период времени (месяц, квартал, год).

Доходы домашних хозяйств могут быть в денежной и не денежной (натуральной) форме. К последним можно отнести полученные в личном подсобном хозяйстве продукты питания, а также натуроплату за работу на предприятиях или частные услуги.

В развитых рыночных экономиках денежная форма доходов естественным образом преобладает. Денежные доходы домашних хозяйств подразделяются по следующим источникам поступления:

Заработная плата, пенсии, пособия, стипендии и другие социальные выплаты

Доходы от предпринимательской деятельности

Доходы от недвижимости и операций с денежными средствами на финансовом рынке

| | 2022 | 2023 | 2024 |

| Денежные доходы | 2074701,2 | 2337431,0 | 2778110,1 |

| в том числе: | | | |

| оплата труда наемных работников | 1093281,4 | 1289902,3 | 1508665,5 |

| доходы от предпринимательской и другой производственной деятельности | 257248,3 | 286658,8 | 370892,9 |

| социальные выплаты | 404411,8 | 426266,2 | 464363,4 |

| доходы от собственности | 60449,8 | 72664,2 | 137868,0 |

| прочие денежные поступления | 259309,8 | 261939,5 | 296320,2 |

Соотношение основного заработка и дополнительных источников.

| Категория дохода | Сумма (в рублях) | Доля (%) |

| Основная зарплата | 150 000 | 75% |

| Фриланс / Подработка | 30 000 | 15% |

| Пассивный доход (вклады, акции) | 12 000 | 6% |

| Прочее (кешбэк, продажи) | 8 000 | 4% |

| Итого | 200 000 | 100% |

Расходы домашних хозяйств

Существуют различные подходы к классификации расходов домашних хозяйств. С точки зрения сроков, на которые рассчитаны те или иные расходы, выделяют:

Краткосрочные расходы, то есть расходы, рассчитанные на короткий период (до 1-2 месяцев), например, расходы на питание, транспорт. Краткосрочные расходы повторяются с наибольшей частотой или постоянно.

Среднесрочные расходы, то есть расходы, рассчитанные на средний период (от нескольких месяцев до года, иногда более года), например, расходы на одежду, обувь.

Долгосрочные расходы, то есть расходы, рассчитанные, как правило, на несколько лет и более, например, приобретение предметов длительного пользования: квартира, автомобиль, мебель и т. п.

В зависимости от функционального назначения расходы могут быть разделены на следующие основные группы:

Личные потребительские расходы, то есть покупка товаров, оплата услуг

Налоги и другие обязательные платежи

Денежные накопления и сбережения.

Например: согласно закону Энгеля, при росте доходов доля расходов на питание снижается, доля расходов на одежду и жилье меняется мало, а доля расходов на культурные и другие нематериальные потребности растет. Ниже представлена примерная структура расходов для различных уровней дохода (в % от общего бюджета):

| Группа населения по доходам | Продукты питания | Одежда, жилье, коммунальные услуги | Образование, медицина, отдых | Прочее (сбережения, роскошь) |

| Низкие доходы (бедные) | 50–70% | 20–25% | 5% | 0–5% |

| Средние доходы | 25–35% | 30–35% | 15–20% | 10–20% |

| Высокие доходы (богатые) | 10–15% | 20–25% | 30–40% | 20–40% |

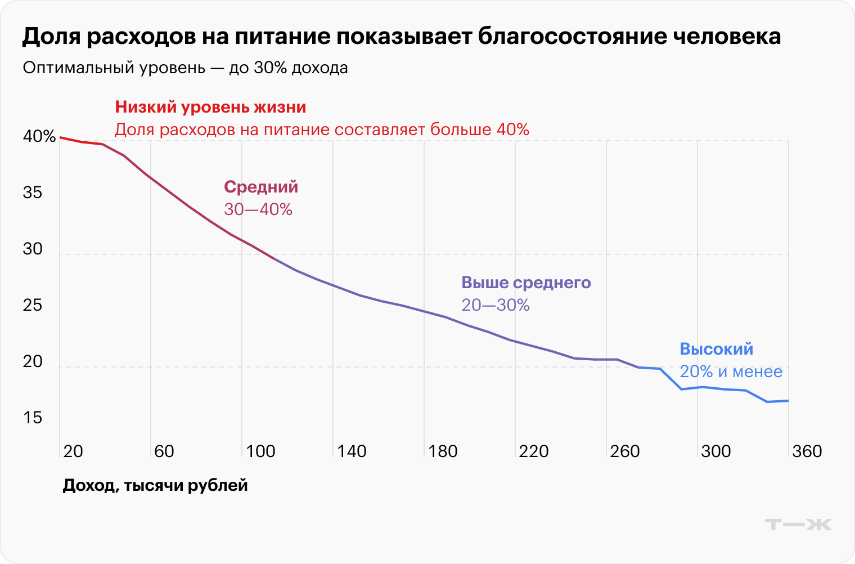

Рассматривая расходы на питание, можно сказать, что это основной маркер благосостояния. По закону Энгеля с ростом дохода люди тратят на еду больше, но при этом доля таких расходов в бюджете снижается. Как следствие, человек может позволить себе жить не только дороже, но и качественно иначе — добавляя в потребительскую корзину новые товары и услуги. Согласно Индексу благосостояния РОМИР, доля трат на продукты питания в 40—50% бюджета указывает на низкий уровень жизни, а 20% и меньше — на высокий. Промежуток между ними — 30—40% — характерен для среднего и выше среднего уровня. Выделенные в наших данных доходные группы примерно соответствуют этим пороговым значениям:

Рассматривая расходы на питание, можно сказать, что это основной маркер благосостояния. По закону Энгеля с ростом дохода люди тратят на еду больше, но при этом доля таких расходов в бюджете снижается. Как следствие, человек может позволить себе жить не только дороже, но и качественно иначе — добавляя в потребительскую корзину новые товары и услуги. Согласно Индексу благосостояния РОМИР, доля трат на продукты питания в 40—50% бюджета указывает на низкий уровень жизни, а 20% и меньше — на высокий. Промежуток между ними — 30—40% — характерен для среднего и выше среднего уровня. Выделенные в наших данных доходные группы примерно соответствуют этим пороговым значениям:

до 49 999 ₽ — низкий уровень, около 40% уходит на питание;

от 50 000 до 99 999 ₽ — средний уровень, 30—40% дохода тратится на еду;

от 100 000 до 299 999 ₽ — выше среднего, 20—30% дохода — на питание.

При этом стабильно тратить на еду не более 30% получается при уровне дохода от 115 000 ₽ и выше; от 300 000 ₽ — высокий, расходы на питание всегда составляют менее 20%.

Д анные показывают, что с ростом дохода доля расходов на питание снижается за счет доли покупок в супермаркетах. У людей с доходом до 50 000 ₽ на них уходит около 30% бюджета, а при доходе от 300 000 ₽ — лишь 9%.

анные показывают, что с ростом дохода доля расходов на питание снижается за счет доли покупок в супермаркетах. У людей с доходом до 50 000 ₽ на них уходит около 30% бюджета, а при доходе от 300 000 ₽ — лишь 9%.

Общепитом, как и супермаркетами, пользуются все. При любом доходе кафе и рестораны забирают примерно одинаково: около десятой части бюджета. Часть расходов на еду составляют наборы готовой еды. Их доля в бюджете невелика — менее 1%. Люди с низким доходом такими наборами почти не пользуются, но уже в группе 100 000—199 999 ₽ спрос заметно растет. По мнению аналитиков INFOLine, рост дохода — одна из главных причин, почему готовые рационы набирают популярность среди россиян. Важную роль играет и демография: в России стало больше одиноких домохозяйств, которые меньше готовят сами. Также сказывается нехватка времени у работающих: часть людей считает, что покупка готовых наборов помогает им экономить деньги на ресторанах и в целом снижать расходы на прием пищи.

Согласно закону Энгеля, существует обратная зависимость между уровнем дохода и долей расходов на питание:

При низких доходах: большая часть бюджета семьи (в некоторых случаях до 50–70%) уходит на продукты питания, так как это базовая потребность.

При росте доходов: расходы на еду в абсолютном выражении могут расти (покупка более качественных продуктов), но их доля (процент) в общем бюджете неизменно снижается.

Высвобождающиеся средства: сэкономленный процент бюджета перераспределяется на товары длительного пользования, образование, медицину, отдых и сбережения.

Основные выводы закона:

Питание: является товаром первой необходимости. При низком доходе почти все средства уходят на еду. По мере роста дохода потребность в пище быстро насыщается, и ее доля в бюджете падает.

Промышленные товары: доля расходов на одежду, мебель и бытовую технику остается относительно стабильной.

Услуги и развитие: расходы на путешествия, обучение и развлечения растут быстрее, чем увеличивается доход.

|

| 2022 | 2023 | 2024 |

| Денежные расходы | 2002182,0 | 2351279,1 | 2810861,2 |

| в том числе: |

|

|

|

| потребительские расходы | 1749809,8 | 2072266,9 | 2446453,8 |

| обязательные платежи и разнообразные взносы | 228571,9 | 268590,7 | 355824,9 |

| прочие расходы | 23800,3 | 10421,4 | 8582,6 |

2.Расходы на накопление и денежные сбережения

Значение денежных накоплений и сбережений важно не только для домашнего хозяйства. Сбережения домашних хозяйств — важный ресурс для развития экономики.

Целевое назначение денежных накоплений может быть различным:

Создание страхового резерва «на всякий случай»

Накопление денежных средств для приобретения предметов длительного пользования (машины, квартиры, др.)

Долгосрочное накопительное страхование жизни

Создание денежного фонда для инвестирования в различные финансовые активы: приобретение акций, облигаций, паёв инвестиционных фондов, размещение денежных средств на депозитах в банках и др.

Вложение денежных средств в драгоценные металлы (тезаврация), недвижимость, иностранную валюту и др. активы

|

| 2022 | 2023 | 2024 |

| Прирост (уменьшение) сбережений | 72519,2 | -13848,1 | -32751,2 |

| прирост (уменьшение) сбережений во вкладах банков резидентов и нерезидентов | 120286,0 | 264027,8 | 250813,0 |

| прирост (уменьшение) сбережений в государственных и других ценных бумагах (включая векселя) | 271,0 | 314,9 | 120,7 |

| прирост (уменьшение) средств на счетах | 7138,0 | 17403,0 | 13018,0 |

Величина доходов является важным фактором увеличения сбережений. Домохозяйства с более высокими доходами чаще используют инвестиционные инструменты, так как у них есть свободные средства после покрытия базовых потребностей, позволяющие накапливать и вкладывать их, в то время как домохозяйства с низкими доходами предпочитают безрисковые вложения или вообще не имеют возможности инвестировать, фокусируясь на выживании и потреблении.

Почему это так:

Излишек средств: Высокодоходные семьи имеют «излишек» (свободный остаток) от своих доходов, который можно направить на накопления и инвестиции в различные активы (ценные бумаги, недвижимость).

Приоритеты: для семей с низкими доходами основной задачей является обеспечение текущих нужд, поэтому сбережения минимальны или отсутствуют, а инвестиции (если и есть) чаще всего направлены в максимально надежные и ликвидные инструменты.

Инвестиционная функция: Домохозяйства являются важными поставщиками финансовых ресурсов в экономику, и их способность инвестировать напрямую связана с уровнем их доходов, превращая часть дохода в капитал.

Таким образом, разница в доходах определяет не только объем потребления, но и возможности для инвестиционной активности, делая богатые семьи более активными участниками финансовых рынков. Более высокие по сравнению с ростом дохода темпы роста потребления определяются склонностью общества к потреблению.

В II квартале 2025 года прирост финансовых активов домашних хозяйств составил 4,5 трлн рублей, а финансовых обязательств – 0,3 трлн рублей.

Финансовые активы домашних хозяйств, млрд рублей

| | Остаток на 01.07.2025 | 2021 | 2022 | 2023 | 2024 |

| Финансовые активы, итого | 182 737 | 9 070 | 10 947 | 14 727 | 17 229 |

| Наличная валюта | 23252 | 867 | 3198 | 1401 | -290 |

| Депозиты | 70243 | 2583 | 4645 | 8923 | 13459 |

| Денежные средства на брокерских счетах | 376 | 92 | -415 | -99 | -139 |

| Долговые ценные бумаги | 4966 | 906 | 47 | 400 | 362 |

| Займы | 1120 | 131 | -232 | 167 | 113 |

| Акции | 63599 | 1832 | 2167 | 1914 | 1446 |

| Страховые и пенсионные накопления | 8225 | 286 | 15 | 72 | 844 |

В структуре балансов финансовых активов российских домашних хозяйств на 01.07.2025 наибольший удельный вес по-прежнему занимали депозиты (38,4%), акции и прочие формы участия в капитале (34,8%) и наличная валюта (12,7%). Сбережения в наличной национальной валюте увеличились на 334 млрд рублей, в наличной иностранной валюте сократились на 32 млрд рублей.

Финансовые обязательства домашних хозяйств, млрд рублей

| | Остаток на 01.07.2025 | 2021 | 2022 | 2023 | 2024 |

| Финансовые активы, итого | 46387 | 5097 | 2941 | 7288 | 4911 |

| Кредиты и займы | 43281 | 5062 | 2820 | 7348 | 4923 |

| Ипотечные кредиты | 20404 | 2956 | 244 | 4828 | 2429 |

| Потребительские ссуды | 14009 | 1934 | 358 | 1631 | 1457 |

| Автокредиты | 2659 | 228 | -47 | 504 | 887 |

| Прочие кредиты | 1109 | 105 | 83 | 324 | 82 |

В структуре финансовых обязательств домашних хозяйств на 01.07.2025 наибольшую долю занимала задолженность по банковским кредитам (38,8 трлн рублей), из которых задолженность по ипотечным жилищным кредитам составила 20,4 трлн рублей. Займы от микрофинансовых организаций составили 1 трлн рублей, или 2,2% от общей задолженности домохозяйств.

Исходя из всего сказанного можно составить профицит финансового благополучия домохозяйства: доходы расходы (формирование сбережений/подушки безопасности).

Вывод: Умение анализировать бюджет в 2026 году — это не только математика, но и навык адаптации к быстро меняющимся цифровым финансовым инструментам.

Литература

Статистические данные Федеральной службы государственной статистики Российской Федерации. [Электронный ресурс], – https://rosstat.gov.ru/

Статистические данные Ростовстат. [Электронный ресурс], https://61.rosstat.gov.ru/

https://cbr.ru/statistics/macro_itm/households/hh/

Смирнов А. В. Финансовые инструменты для домашних хозяйств: анализ и перспективы [Электронный ресурс] // Финансовый журнал. – 2023. – URL: http://finjournal.ru/articles/2023/fin_instruments.

Каплун А. А. Финансы домашних хозяйств: сущность и роль в развитии инвестиционного потенциала России // Вестник Астраханского государственного технического университета. Серия: Экономика. — 2015. — № 4

Глухов В.С. Специфика финансов домашних хозяйство // Финансовые исследования. — 2007. — № 14. — С. 83—86.

Приложение 1.

Пример структуры таблицы для профицита

| Категория | Доходы (Поступления) | Расходы (Траты) | Разница (Профицит/Дефицит) | Примечание |

| Зарплата (основная) | 100 000 ₽ | | | Основной источник дохода |

| Прочие доходы | 5 000 ₽ | | | Дивиденды, подработки, подарки |

| ИТОГО ДОХОДЫ | 105 000 ₽ | | | |

| Обязательные расходы | | | | |

| Коммунальные услуги | | 10 000 ₽ | | |

| Продукты питания | | 20 000 ₽ | | |

| Транспорт | | 5 000 ₽ | | |

| Кредиты/Ипотека | | 15 000 ₽ | | |

| Необязательные расходы | | | | |

| Развлечения, кафе | | 8 000 ₽ | | |

| Одежда, покупки | | 7 000 ₽ | | |

| ИТОГО РАСХОДЫ | | 65 000 ₽ | | |

| СЧЕТ / ОСТАТОК | 105 000 ₽ | 65 000 ₽ | 40 000 ₽ | ПРОФИЦИТ (на сбережения) |

| Накопления (Подушка) | | | +40 000 ₽ | Целевое отложение |

Как работать с таблицей

Фиксация доходов: вносим все поступления (зарплату, премии, проценты) в столбец "Доходы".

Учет расходов: ежедневно или еженедельно записываем все траты, разбивая их по категориям (продукты, транспорт, здоровье, развлечения).

Анализ и баланс: суммируем доходы и расходы. Если «Итого Доходы» «Итого Расходы», получаем положительную разницу (профицит).

Направление профицита: Выделенную разницу (40000р в примере) сразу переносим в отдельную строку "Накопления (Подушка)", чтобы не потратить ее случайно.

Использование шаблонов: Используйте готовые шаблоны в Excel или Google Sheets, которые автоматически считают баланс, или мобильные приложения с синхронизацией с банком.

И составим общие рекомендации по оптимизации ведения домашнего хозяйства:

Правило 50/30/20: 50% — нужды, 30% — желания, 20% — сбережения и долги.

Использование кешбэка и программ лояльности: Автоматизация экономии через банковские инструменты 2026 года.

Контроль импульсивных покупок: Правило «48 часов» перед крупным приобретением.

Приложение 2.

Анализ бюджета семьи с детьми в 2026 году, учитывая новые государственные меры поддержки и текущие экономические условия.

1. Анализ доходов

К традиционным источникам (зарплата, премии) в 2026 году добавляются специфические выплаты:

Семейная налоговая выплата (налоговый кешбэк): С 1 января 2026 года семьи с двумя и более детьми и доходом не выше 106,4 тыс. руб. на человека могут вернуть 7% из 13% уплаченного НДФЛ. Средний размер выплаты составит от 56 до 189 тыс. рублей в год.

Индексация пособий: С 1 февраля 2026 года единовременное пособие при рождении ребенка увеличится до ~28,7 тыс. рублей.

Единое пособие: действуют новые правила: минимальный доход каждого взрослого должен быть не менее 8 МРОТ за последние 12 месяцев (за исключением объективных причин отсутствия заработка).

2. Структура расходов семьи с детьми

Основные статьи расходов в 2026 году распределяются следующим образом:

Обязательные (50-60%): Продукты питания (с учетом инфляции, прогнозируемой на уровне 4-5,1%), коммунальные платежи, связь, транспорт, лекарства и выплаты по кредитам/ипотеке.

Детские расходы (отдельная категория): Одежда (быстроизнашивающаяся), дополнительные кружки, репетиторы, подгузники и питание для малышей.

Накопления и резерв (10-20%): рекомендуется формировать «подушку безопасности» и фонды на будущие крупные траты (образование, отдых).

3. Рекомендации по оптимизации

Для поддержания финансовой устойчивости в 2026 году эксперты советуют:

Использовать правило 50/30/20: 50% дохода на нужды, 30% на желания, 20% на сбережения и долги.

Контролировать льготы: подавать заявления на налоговый кешбэк (через СФР с 1 июня по 1 октября года, следующего за отчетным) и проверять право на новые выплаты для многодетных (например, включение периодов ухода за ребенком в стаж без ограничений).

Автоматизировать учет: Использование мобильных приложений позволяет учитывать расходы по факту их совершения, что критично при планировании бюджета с детьми.

2

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!