Россия, Екатеринбург

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 01.06.2026 12:03

Неверова Ирина Юрьевна

методист, преподаватель информатики

66 лет

Местоположение

Специализация

Финансовые функции в ЭТ EXCEL

Категория:

Информатика

18.04.2016 17:43

Просмотр содержимого документа

«Финансовые функции в ЭТ EXCEL»

Приложение

Тема: «Финансово-экономический анализ в системе ЭТ Excel»

Часть 1. Табличные процессоры, технология вычислений.

Табличные процессоры (электронные таблицы) представляют собой целое направление прикладных программных систем, предназначенных для автоматизации расчётно-аналитических задач (SuperCalk, Lotus, QuatroPro, Excel).

Область применения ЭТ широка: от расчёта заработной платы до использования в научных исследованиях. Табличный процессор Excel имеет достаточное число встроенных функций, необходимых для выполнения расчётов финансовой деятельности предприятий и фирм.

Принцип работы табличного процессора основан на использовании методов алгебраического представления математических действий и способов компьютерной обработки информации.

При вводе формул в ячейку соблюдаются правила алгебраических выражений. Перед формулой требуется ввести знак равенства.

Табличный процессор Excel содержит встроенные функции: математические, тригонометрические, статистические, финансовые.

Существуют следующие способы для вычисления и обработки данных с применением встроенных функций:

Непосредственный ввод функции в ячейку;

Применение мастера функций;

Применение мастера автоматического суммирования данных.

Формат функции: = Имя функции (Имена ячеек – аргументы или числовые данные). Аргументы перечисляются через точку с запятой, а числовой ряд через двоеточие.

Мастер функций можно запустить командой меню: Вставка – Функция.

Порядок выполнения расчётов:

подготовить на рабочем листе в отдельных ячейках значения основных аргументов функции;

в отдельной ячейке вызвать Мастер функций с помощью команд Вставка – Функция или кнопкой Функция;

в диалоговом окне выбрать категорию функций Финансовые, а в списке – имя функции или ввести имя функции в окно поиска; в нижней части диалогового окна выбранной категории функции имеется справка о назначении функции;

при выборе финансовой функции появляется диалоговое окно для ввода аргументов; в поля ввода диалогового окна можно вводить ссылки на ячейки с данными или сами значения аргументов; в нижней части диалогового окна, при установке курсора ввода в строку, появляется справка о вводимом аргументе;

после ввода аргументов нажать кнопку ОК или клавишу Enter;

возможен также непосредственный ввод формулы, содержащей имена и параметры встроенных финансовых функций, без вызова мастера функций, при этом формулу начинают со знака равно.

Специфика задания значений аргументов финансовых функций:

Все аргументы (тип аргумента), означающие расходы денежных средств (ежегодные платежи), представляются отрицательными числами, а аргументы, означающие поступления (дивиденды) – положительными.

Все даты как аргументы функции имеют числовой формат представления (дата берётся из ячейки в виде ссылки). Можно также использовать встроенную функцию ДАТА (нажать кнопку вызова, находящуюся перед полем ввода, выбрать категорию Дата, заполнить экран ввода даты по строкам ввода).

Для аргументов типа Логические, возможен непосредственный ввод констант Истина или Ложь, или использовать встроенные функции.

При непосредственном вводе формулы в ячейку необходимо следить за тем, чтобы каждый аргумент находился строго на своём месте. Если какие-то аргументы не используются, вместо них следует поставить соответствующее число разделительных знаков. Если это последние аргументы, то можно разделительные знаки опустить (аргументы Тип и Базис).

Например. = ПЗ (12%;12;;500000)

Часть 2. Модели и методы финансово-экономических расчётов.

1) Методы финансово-экономических расчётов.

Количественный финансовый анализ предполагает применение унифицированных моделей и методов расчёта финансовых показателей.

Условно методы финансового расчёта подразделяют на две категории:

Базовые методы финансовых расчётов:

Определение простых и сложных процентов, являющиеся основой операций, связанных с наращиванием или дисконтированием платежей (векселя до истечения срока);

Расчёт последовательностей (потоков) платежей применительно к различным видам финансовых рент.

Прикладные методы финансовых расчётов:

Планирование и оценка эффективности финансово-кредитных операций;

Расчёт страховых аннуитетов (ежегодный платёж);

Планирование погашения долгосрочной задолженности;

Планирование погашения ипотечных ссуд и потребительских кредитов;

Финансовые расчёты по ценным бумагам (долгосрочная ссуда);

Лизинговые, факторинговые и форфейтинговые банковские операции;

Планирование и анализ инвестиционных проектов и др.

Особенностью всех финансовых расчётов является временная ценность денег, т.е. принцип неравноценности денег в разные моменты времени. Предполагается, что полученная сегодня сумма обладает большей ценностью, чем её эквивалент, который будет получен в будущем.

Основными понятиями финансовых расчётов являются:

Процент – абсолютный доход от денег, предоставляемых в долг в любой его форме.

Процентная ставка – относительный доход за фиксированный интервал времени, измеряемый в процентах, или записываемый в виде дроби.

Период начисления – интервал времени, к которому приурочена процентная ставка.

Капитализация процентов – присоединение начисленных процентов к основной сумме (превращение прибыли в капитал).

Наращение – увеличение первоначальной суммы в результате капитализации.

Дисконтирование – пересчёт стоимостной величины, относящейся к будущему, на некоторый, обычно более ранний, момент времени (операция обратная наращению).

В финансовых расчётах различают следующие виды процентных ставок:

В зависимости от базы для начисления процентов – простые и сложные.

По принципу расчёта – наращения (декурсивную) и учётную (антисипативную).

По постоянству значения в течение действия контракта – фиксированные и плавающие, т.е. зависящие от того, фиксируется ли изменяющаяся во времени база и размер надбавки к ней.

2) Базовые модели финансовых операций.

Различие способов начисления процентов от суммы денег, предоставляемой в долг в любой форме, определяет и различие процентных ставок.

Проценты различаются по базе их начисления. При использовании последовательно изменяющейся базы для расчёта процентов за базовую принимают сумму, полученную в результате наращения или дисконтирования.

При постоянной базе начисления используют простые процентные ставки, а при переменной – сложные.

Простые процентные ставки.

Наращение по простой процентной ставке, применяют при выдаче краткосрочных ссуд (до одного года) или в случаях, когда проценты не присоединяются к сумме долга, а периодически выплачиваются кредитору.

Выбор варианта расчёта определяется:Базовой длительностью года (k = 360 дней – обыкновенные или коммерческие проценты, и k = 365, 366 дней в году – точные проценты);

Базовым числом дней в месяце (число календарных дней 30 или 31);

Распределением начисления процентов в смежных календарных периодах (общая сумма процентов делится на между смежными периодами согласно фактическим датам);

Наличием переменных ставок (в сумме наращения учитывается длительность действия каждой переменной ставки);

Условиями реинвестирования средств (неоднократное последовательное наращение по простым процентным ставкам в пределах заданного срока).

Наращение и выплата процентов в потребительском кредите.

Здесь используется метод разового начисления процентов на всю сумму кредита с присоединением их к основному долгу в момент открытия кредита. Выплата кредита производится с периодичностью m раз в год в течении n лет, т.е. погашение долга с процентами производится частями на протяжении всего срока кредита.

Сложные процентные ставки.

Применяют при среднесрочных и долгосрочных финансово-кредитных операциях, если проценты не выплачиваются сразу же после их начисления, а присоединяются к сумме долга, для наращения применяются сложные процентные ставки. База для начисления сложных процентных ставок, увеличивается с каждым периодом выплат.

Присоединение начисленных процентов к сумме долга, который служит базой для их начисления, называют капитализацией процентов.

Формула для расчёта наращенной суммы в конце n-го года при условии, что проценты начисляются один раз в году, имеет вид: S = P (1 + i)n,

где P – первоначальный размер долга, i – ставка наращения по сложным процентам, n – число лет наращения.

(Более подробно по формулам см. учебник Э.В. Фуфаев. Пакеты прикладных программ, сс.147-152).

Часть 3. Выполнение расчётов с применением финансовых функций.

1) Описание аргументов финансовых функций:

БЗ, БС – будущая стоимость фиксированных периодических выплат или единой суммы (будущая стоимость инвестиций).

Норма – процентная ставка или процентная норма за период, числовое значение которого должно быть больше -1.

Кпер, Число_периодов – общее число периодов выплат, по истечении которых требуется определить объём имеющихся средств, числовое значение которых должно быть больше нуля.

Выплата – периодическая фиксированная выплата, производимая в каждый период.

НЗ, ТС – начальное значение вклада или займа, текущая стоимость, или общая сумма всех будущих платежей с настоящего момента (постоянная величина, имеющаяся на счёте).

Ставка, Норма – процентная ставка за период.

Тип - если 1, то в начале периода платежей; если 0, то в конце; или по умолчанию равное 0.

Период – период, для которого требуется найти выплату.

Предположение – предполагаемое значение процентной ставки, по умолчанию равное 0,1.

2) Функции для расчёта операций по кредитам, ссудам и займам.

Эти расчёты основаны на концепции временной стоимости денег. Эта группа функций предназначена для следующих расчётов:

Определения будущей стоимости (наращенной суммы);

Определения текущей стоимости (начального значения);

Определения срока платежа и процентной ставки;

Расчёта периодических платежей, связанных с погашением займов.

Функция БЗ (БС) – позволяет рассчитать будущую или наращенную стоимость серии фиксированных периодических платежей, а так же будущую стоимость текущего значения вклада или займа при постоянной процентной ставке:

=БЗ (Норма; Число_периодов; Выплата; НЗ; Тип).Функция ПЗ (ПС) – предназначена для расчёта текущей стоимости единой суммы вклада (займа) и будущих фиксированных платежей (обратная БЗ): = ПЗ (Норма; Кпер; Выплата; БС; Тип).

Функция НПЗ – предназначена для вычислений чистой текущей стоимости периодических платежей переменной величины как суммы ожидаемых доходов и расходов:

= НПЗ (Норма; Сумма1; Сумма2; …; СуммаN).

Методы начисления процентов в году

| Метод | Общее число периодов выплат | Процентная ставка за период начисления, % |

| Ежегодный | n | k |

| Полугодовой | 2n | k/2 |

| Квартальный | 4n | k/4 |

| Месячный | 12n | k/12 |

| Ежедневный | 365n | k/365 |

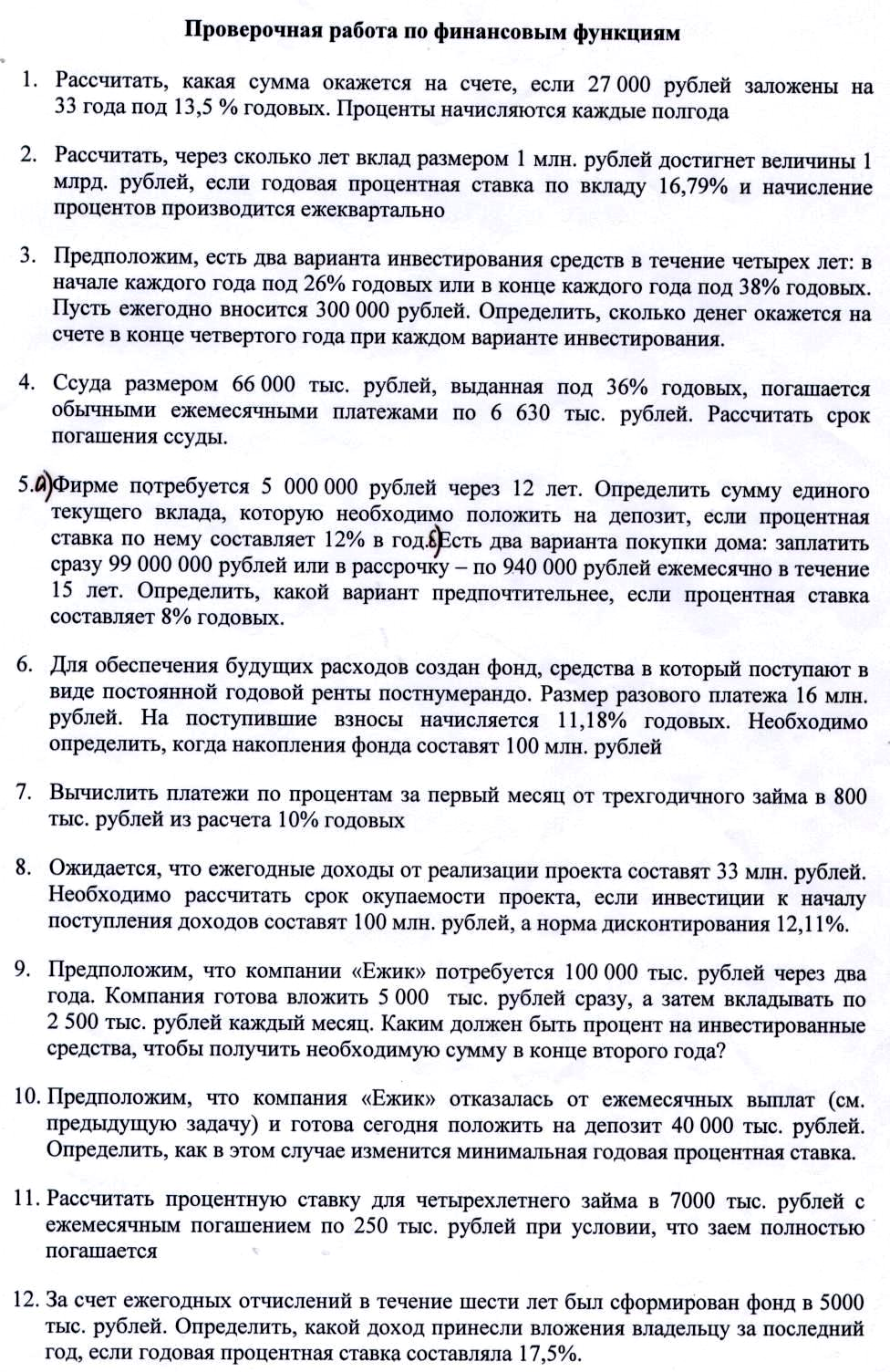

Задача 1: Рассчитать, какая сумма окажется на счете, если 27 000 рублей заложены на 33 года под 13,5 % годовых. Проценты начисляются каждые полгода.

(БЗ(13,5/2; 33*2;-27000)=2012 070 тыс)

Задача 2: Фирме потребуется 5 000 000 рублей через 12 лет. Определить сумму единого текущего вклада, которую необходимо положить на депозит, если процентная ставка по нему составляет 12% в год.

(ПЗ(12%;12;;5000000)=-1 283 380)

Задача 3: Инвестиции в проект к концу первого года его реализации составят 10 000 рублей. В последующие три года ожидаются годовые доходы по проекту 3 000, 4 200 и 6 800 рублей. Издержки привлечения капитала 10%. Рассчитать чистую текущую стоимость проекта.(Так как инвестиция 10 000 рублей относится не к начальному моменту, на который производится расчет, то это значение следует включить в список аргументов

(НПЗ(10%;-10000;3000;4200;6800)=1188,44)

3) Функции для определения срока платежа и процентной ставки.

Функции этой группы позволяют находить величины, расчёт которых весьма затруднён, если выполняется в ручную:

Общее число периодов постоянных выплат, необходимых для достижения заданного будущего значения, и число периодов, через которое начальная сумма займа (вклада) достигнет заданного значения – функция КПЕР.

Значение постоянной процентной ставки за один период для серии фиксированных периодических платежей и значение процентной ставки по вкладу или займу – функция НОРМА.

Функция КПЕР – предназначена для вычисления общего числа периодов выплат, как для единой суммы вклада, так и для периодических платежей на основе единой процентной ставки:

= КПЕР (Норма; Выплата; НЗ; БС; Тип).Функция Норма - определяет значение процентной ставки за один расчетный период: = НОРМА (кпер; выплата; нз; бс; тип; предположение).

Задача1: Рассчитать, через сколько лет вклад размером 1 млн. рублей достигнет величины 1 млрд. рублей, если годовая процентная ставка по вкладу 16,79% и начисление процентов производится ежеквартально. (КПЕР(16,79/4;;-1;1000)=168, т.е 168/4=42 года)

Задача2: Предположим, что компании «Ежик» потребуется 100 000 тыс. рублей через два года. Компания готова вложить 5 000 тыс. рублей сразу, а затем вкладывать по 2 500 тыс. рублей каждый месяц. Каким должен быть процент на инвестированные средства, чтобы получить необходимую сумму в конце второго года?

(НОРМА(24;-2500;-5000;100000)=3,28%).

4) Функции для расчёта периодических платежей.

Позволяют вычислять следующие параметры, связанные с периодическими выплатами:

Периодические платежи, осуществляемые на основе постоянной процентной ставки и не меняющиеся за всё время расчёта (ППЛАТ);

Платежи по процентам за конкретный период (ПЛПРОЦ);

Сумму платежей по процентам за несколько периодов подряд (ОБЩПЛАТ);

Основные платежи по займу (за вычетом процентов) за конкретный период (ОСНПЛАТ);

Сумму основных платежей за несколько периодов подряд (ОБЩДОХОД).

Функция ППЛАТ предназначена для вычисления размера выплаты за один расчетный период на основе фиксированных периодических выплат и постоянной процентной ставки: = ППЛАТ(норма; кпер; нз; бс; тип)

Функция ПЛПРОЦ вычисляет платежи по процентам за данный расчетный период на основе периодических постоянных выплат и постоянной процентной ставки:

= ПЛПРОЦ(норма; период; кпер; тс; бс; тип)Функция ОСНПЛАТ вычисляет основной платеж по займу, который погашается равными частями в конце или начале каждого расчетного периода в течение заданного срока: = ОСНПЛАТ (норма; период; кпер; тс; бс; тип)

Задача1:Требуется накопить 4000 тыс. рублей за три года, откладывая постоянную сумму в конце каждого месяца. Какой должна быть эта сумма, если процентная ставка по вкладу составляет 12% годовых. (ППЛАТ (12%/12;12*3;;4000)=-92,86 тыс. р)

Задача2: А) Вычислить платежи по процентам за первый месяц от трехгодичного займа в 800 тыс. рублей из расчета 10% годовых. (ПЛПРОЦ(10%/12;1;12*3;800)=-6,667 тыс. рублей)

Б) За счет ежегодных отчислений в течение шести лет был сформирован фонд в 5000 тыс. рублей. Определить, какой доход принесли вложения владельцу за последний год, если годовая процентная ставка составляла 17,5%. (ПЛПРОЦ(17,5%;6;6;;5000)=-536,27 тыс. рублей)

Задача3: Рассчитать сумму основного платежа за первый год, если взят займ в размере 70 000 на три года под 17% годовых. ОСНПЛАТ(17%;1;3;-70 000) =-19 780,16

Функция БЗ

Рассчитать, какая сумма окажется на счете, если 27 000 рублей заложены на 33 года под 13,5 % годовых. Проценты начисляются каждые полгода.

(БЗ(13,5/2; 33*2;-27000)=2012 070)Предположим, есть два варианта инвестирования средств в течение четырех лет: в начале каждого года под 26% годовых или в конце каждого года под 38% годовых. Пусть ежегодно вносится 300 000 рублей. Определить, сколько денег окажется на счете в конце четвертого года при каждом варианте инвестирования. (БЗ(26%;4;-300 000;1)=2 210 530) 2 вариант БЗ(38%;4;-300000)=2 073 740) Предпочтительнее первый вариант инвестирования)

Функция БЗРАСПИС используется, если процентная ставка меняется с течением времени.

Синтаксис БЗРАСПИС(инвестиция, {ставка1; ставка2;…;ставка N})

По облигации номиналом 100 000 рублей, выпущенной на шесть лет, предусмотрен следующий порядок начисления процентов: первый год 10%, два последующих года 20%, оставшиеся три года 25%. Рассчитать будущую стоимость облигации по сложной процентной ставке. (В ячейки А1:А6 ввести процентные ставки БЗРАСПИС(100000;А1:А6)=309 380)

Исходя из плана начисления процентов, приведенного в предыдущей задаче, рассчитать номинал облигации, если известно, что ее будущая стоимость составит 1 546 880 рублей.(использование команды Сервис – Подбор параметра в В1 БЗРАСПИС(В2; А1:А6) в ней же выполнить команду ответ: 500 000)

Функция ПЗ

Фирме потребуется 5 000 000 рублей через 12 лет. Определить сумму единого текущего вклада, которую необходимо положить на депозит, если процентная ставка по нему составляет 12% в год. (ПЗ(12%;12;4;5000000)=-1 283 380)

Есть два варианта покупки дома: заплатить сразу 99 000 000 рублей или в рассрочку – по 940 000 рублей ежемесячно в течение 15 лет. Определить, какой вариант предпочтительнее, если процентная ставка составляет 8% годовых. (ПЗ(8%/12;15*12;-940000)=98 362 160 выгоден второй вариант)

Функция НПЗ

Инвестиции в проект к концу первого года его реализации составят 10 000 рублей. В последующие три года ожидаются годовые доходы по проекту 3 000, 4 200 и 6 800 рублей. Издержки привлечения капитала 10%. Рассчитать чистую текущую стоимость проекта. (Так как инвестиция 10 000 рублей относится не к начальному моменту, на который производится расчет, то это значение следует включить в список аргументов НПЗ(10%;-10000;3000;4200;6800)=1188,44)

Затраты по проекту в начальный момент времени его реализации составляют 37 000 рублей, а ожидаемые доходы за первые пять лет: 8 000, 9 200, 10 000, 13 900 и 14 500 рублей. На шестой год ожидается убыток в 500 рублей. Цена капитала 8% годовых. Рассчитать текущую стоимость проекта. (НПЗ(8%;В1:В5;-5000)-37000=3167,77)

Функция ЧИСТНЗ. Позволяет рассчитывать чистую текущую стоимость нерегулярных переменных выплат и поступлений.

Инвестиция размером 10 млн. рублей от 1 июля 1998 г., принесет доходы: 2750 тыс. рублей 15 сентября 1998 г., 4250 тыс. рублей 1 ноября 1998 г., 5250 тыс. рублей 1 января 1999 г. Норма дисконтирования 9%. Определить чистую текущую стоимость инвестиции на 1 июля 1998 г. и на 1 июля 1999 г. (Поместим в В1:Е1 даты выплат и поступлений, а в В2:Е2 – суммы. Начальный платеж в В2=-10 000 в А1 1.07.1998 , тогда ЧИСТНЗ(9%,В2:Е2,В1:Е1)=1856,25 тыс. ЧИСТНЗ(9%,А2:Е1)=1702,99 тыс)

Функция КПЕР

Рассчитать, через сколько лет вклад размером 1 млн. рублей достигнет величины 1 млрд. рублей, если годовая процентная ставка по вкладу 16,79% и начисление процентов производится ежеквартально. (КПЕР(16,79/4;;-1;1000)=168, т.е 168/4=42 года)

Для обеспечения будущих расходов создан фонд, средства в который поступают в виде постоянной годовой ренты постнумерандо. Размер разового платежа 16 млн. рублей. На поступившие взносы начисляется 11,18% годовых. Необхоимо определить, когда накопления фонда составят 100 млн. рублей. (КПЕР(11,48%;-16;;100)=5)

Ожидается, что ежегодные доходы от реализации проекта составят 33 млн. рублей. Необходимо рассчитать срок окупаемости проекта, если инвестиции к началу поступления доходов составят 100 млн. рублей, а норма дисконтирования 12,11%. (КПЕР(12,11%;33;-100)=4)

Ссуда размером 66 000 тыс. рублей, выданная под 36% годовых, погашается обычными ежемесячными платежами по 6 630 тыс. рублей. Рассчитать срок погашения ссуды. (КПЕР(36%/12;-6630;66000)=12/12=1 год)

Функция НОРМА

Предположим, что компании «Ежик» потребуется 100 000 тыс. рублей через два года. Компания готова вложить 5 000 тыс. рублей сразу, а затем вкладывать по 2 500 тыс. рублей каждый месяц. Каким должен быть процент на инвестированные средства, чтобы получить необходимую сумму в конце второго года?

(НОРМА(24;-2500;-5000;100000)=3,28%Предположим, чсто компания «Ежик» отказалась от ежемесячных вывлат (см. предыдущую задачу) и готова сегодня положить на депозит 40 000 тыс. рублей. Определить, как в этом случае изменится минимальная годовая процентная ставка.) (12*НОРМА(24;;-40000;100000)=46,7%)

Рассчитать процентную ставку для четырехлетнего займа в 7000 тыс. рублей с ежемесячным погашением по 250 тыс. рублей при условии, что заем полностью погашается. (НОРМА(12*4;-250;7000)=2,46%*12=29,5%)

Функция ЭФФЕКТ предназначена для вычисления действующих (эффективных) ежегодных процентных ставок, если заданы номинальная годовая процентная ставка и число расчетных периодов за год. Синтаксис ЭФФЕКТ(номинальная_ставка кол_пер

Заем в 1000 тыс. рублей взят под номинальную процентную ставку 12% на три года. Весь заем и начисленные на него проценты должны быть выплачены единой суммой в конце срока займа. Какая сумма будет выплачена при начислении процентов: а) полугодовом; б) ежеквартальном; в) месячном; г) ежедневном. (подсчитать в ячейках А1:А4 а) ЭФФЕКТ(12%,2)=0,1236 б)ЭФФЕКТ(12%,4)=0,1255 в) ЭФФЕКТ(12%,12)=0,1268 г) ЭФФЕКТ(12%,365)=0,1275, затем в ячеку В1 введем БЗ(А1;3;;-1000) и получим 1418,52, 1425,76, 1430,77, 1433,24 тыс. рублей)

Функция НОМИНАЛ предназнеачена для вычисления номинальной годовой процентной ставки при известных эффективной ставке и числе расчетных периодов за года.

Эффективная ставка составляет 28%; начмсление процентов производится ежемесячно. Рассчитать номинальную ставку. (НОМИНАЛ(28;,12)=0,2494 или 24,94%)

Функция ППЛАТ.

Требуется накопить 4000 тыс. рублей за три года, откладывая постоянную сумму в конце каждого месяца. Какой должна быть эта сумма, если процентная ставка по вкладу составляет 12% годовых. (12%/12;12*3;;4000)=-92,86 тыс. р)

Банк выдал ссуду 200 млн. рублей на четыре года под 18% годовых. Ссуда выдана в начале года, а погашение начинается в конце года одинаковыми платежами. Определить размер ссуды, погашаемой ежегодно. (ППЛАТ(18%;4;-200)=74,35 млн. рублей)

Банк выдал ссуду 70000 тыс. рублей на три года под 17% годовых. Ссуда выдана в начале года, а погашение начинается в конце года одинаковыми платежами. Определить размер ссуды, погашаемой ежегодно. (ППЛАТ(17%;3;-70000)=31680,16тыс. рублей)

Функция ПЛПРОЦ

Вычислить платежи по процентам за первый месяц от трехгодичного займа в 800 тыс. рублей из расчета 10% годовых. (ПЛПРОЦ(10%/12;1;12*3;800)=-6,667 тыс. рублей)

За счет ежегодных отчислений в течение шести лет был сформирован фонд в 5000 тыс. рублей. Определить, какой доход принесли вложения владельцу за последний год, если годовая процентная ставка составляла 17,5%. (ПЛПРОЦ(17,5%;6;6;;5000)=-536,27 тыс. рублей)

Рассчитать платежи по процентам за каждый год, если годовая процентная ставка составила 17%, а сумма основного платежа равна 70000 (ПЛПРОЦ(17%;1;3;-70000)=11900; ПЛПРОЦ(17%;2;3;-70000)=8537,37; ПЛПРОЦ(17%;3;3;-70000)=4603,10)

Функция ОБЩПЛАТ вычисляет накопленный доход (сумму платежей по процентам) по займу, который погашается равными частями в конце или начале каждого расчетного периода, между двумя периодами выплат.

Синтаксис ОБЩПЛАТ(ставка; кол_пер;нз;нач_период;кон_период;тип)

Заем под недвижимость сделан на следующих условиях: процентная ставка 9% годовых; срок 30 лет, размер ссуды 125000 рублей, проценты начисляются ежемесячно. Найти сумму выплат по процентам за второй год и первый месяц займа. (за второй год ОБЩПЛАТ(9%/12;30*12;125000;13;24;0)=-11135,23 за первый месяц ОБЩПЛАТ(9%/12;30*12;125000;1;1;0)=-937,5 )

Функция ОСНПЛАТ вычисляют основной платеж (выплату задолженности) по займу, который погашается равными частями в конце или начале каждого расчетного периода в течение заданного срока. Синтаксис ОСНПЛАТ(норма;период;кпер;тс;бс;тип)

Форма для выполнения самостоятельной работы:

https://docs.google.com/forms/d/1l2SRLs2aV6qQg5OChd6cPG3QNDm1ocGjRS_IXCQDvbk/viewform

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!