Россия, Буйнакск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.04.2026 13:34

Атаева Шагризат Мухудиновна

учитель информатики

56 лет

Местоположение

Группа 2-7 экономика организаций

Категория:

Экономика

25.03.2020 10:28

Просмотр содержимого документа

«Группа 2-7 экономика организаций»

Урок № ______

Предмет: ОП 10 Экономика организаций

Дата проведения: 25.03.2020 год. Преподаватель: Яхьяева Р.А.

Группа № 2-7

Тема: Производственная мощность, ее сущность, виды и определяющие факторы.

Цели и задачи:

способствовать формированию навыков и умений по расчету производственной мощности предприятия, участка

- развитие понимания анализировать полученную информацию

- формирование экономического мышления, личностных профессиональных качеств

Производственная мощность предприятия (цеха, участка) — это максимально возможный выпуск продукции в определенных номенклатуре и ассортименте при наиболее рациональном использовании наличных орудий труда, с учетом применения прогрессивной технологии, передовых методов организации производства и труда, обеспечивающих необходимое высокое качество изготовляемой продукции.

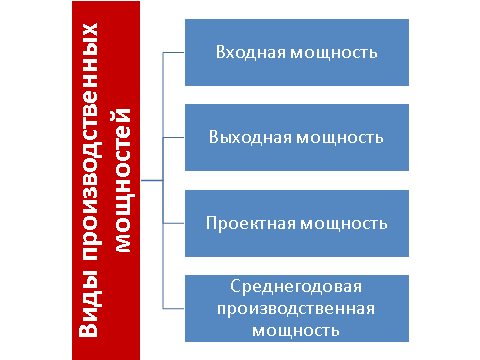

Рис. Виды производственных мощностей

Производственная мощность измеряется, как правило, готовой продукцией, выраженной в натуральных единицах (в штуках, тоннах, литрах и т.д.), используемых в производственной программе. Производственная мощность предприятий рассчитывается по всей номенклатуре выпускаемой продукции.

Производственная мощность предприятия определяется в расчете на год по мощности ведущих цехов (других подразделений) или ведущих участков, агрегатов или установок основного производства. К ведущим относятся цех, участок, агрегат, выполняющие основные технологические процессы (операции) по изготовлению продукции (или полуфабрикатов).

Производственная мощность отрасли (объединения) определяется как сумма величин производственных мощностей по выпуску одного и того же вида продукции на отдельных предприятиях, входящих в данную отрасль.

Величина производственной мощности подвергается изменениям. Если в начальный период она определяется проектной мощностью, то после освоения последней на ее размер действуют различные факторы в сторону, как увеличения мощности, так и ее уменьшения.

Поэтому при планировании производства требуется учет всех этих изменений и определение нескольких видов производственных мощностей:

1) входная мощность — производственная мощность на начало года, показывающая, какими производственными возможностями располагает предприятие в начале планового периода;

2) выходная мощность— производственная мощность на конец года. Она определяется путемсуммирования входной и вводимоймощностей за вычетом выбывающей;

3) проектная мощность — производственная мощность, предусмотренная проектом строительства, реконструкции и расширения предприятия;

4) для определения соответствия производственной программы имеющейся мощности исчисляется среднегодовая производственная мощность, которой предприятие располагает в среднем за год. Она определяется путем прибавления к мощности на начало года средне годового ввода мощности и вычитания среднегодового ее выбытия:

| Мср | = | Мнач.года | + | Мвв·Т1 | - | Мвыб·Т2 |

|

|

|

|

|

|

|

|

где Мср — среднегодовая мощность предприятия, шт.;

Мнач.года — мощность на начало года (входная);

Мвв— ввод мощности в течение года;

Мвыб — выбытие мощностей в течение года;

Т1 — количество полных месяцев с момента ввода мощностей в действие до конца года;

Т2 — количество полных месяцев с момента выбытия мощностей до конца года.

Производственную мощность рассчитывают при анализе и обосновании производственной программы, в связи с подготовкой и выпуском новых изделий, при реконструкции и расширении производства.

Основными элементами для расчета производственной мощности являются:

• состав оборудования и его количество по видам;

• прогрессивные нормы использования каждого вида оборудования;

• номенклатура, ассортимент продукции и ее трудоемкость;

• фонд времени работы оборудования;

• производственные площади основных цехов предприятия.

Для определения состава и количества оборудования по каждому его виду в первую очередь требуется распределить это оборудование на установленное и неустановленное. К установленномуотносится оборудование, находящееся в эксплуатации, ремонте, модернизации, а также временно бездействующее, неисправное, резервное. Выявление неустановленногооборудования позволяет определить, какое количество его подлежит установке на данном предприятии, и количество излишнего и ненужного оборудования.

В расчет производственной мощности принимается все оборудование по видам, установленное на начало года, а также оборудование, которое должно быть введено в эксплуатацию в плановом периоде. Производительность оборудования, закладываемая в расчет производственной мощности, определяется на основе прогрессивных норм использования каждого вида этого оборудования. Под прогрессивными нормамипонимаются технико-экономические нормы использования оборудования, которых устойчиво добились передовые рабочие предприятий данной отрасли.

В зависимости от того, какие потери времени учитываются при определении мощности, различают календарный (номинальный), режимный и действительный (рабочий) фонд времени использования оборудования.

Календарный фонд времениравен количеству календарных дней в плановом периоде, умноженному на 24 часа (365 х 24 = 8760 ч.).

Режимный фонд времениопределяется режимом производства. Он равен произведению рабочих дней в плановом периоде на число часов в рабочих сменах.

Действительный (рабочий) фонд времениработы оборудования paвен режимному за вычетом времени на планово-предупредительный ремонт, которое не должно превышать установленных норм.

В расчете производственной мощности должен приниматься максимально возможный действительный (рабочий) фонд времени; работы оборудования.

В самом общем виде производственная мощность может быть выражена формулой:

| М= | п×Фр |

| Нтруд |

|

где М — производственная мощность (в натуральных единицах измерения);

п — число единиц ведущего оборудования;

Фр — действительный (рабочий) фонд времени работы единицы оборудования (в часах);

Нтруд — норма трудоемкости обработки изделия (в часах)

Обобщающим показателем служит коэффициент использования производственной мощности, рассчитываемый отношением фактического объема выпуска продукции (валовой, товарной) к среднегодовой производственной мощности:

| Кисп м= | V ф |

| Мсрг |

|

где Кисп м — коэффициент использования производственной мощности;

Vф — объем фактически выпущенной продукции (валовой, товарной), руб.;

Мср г — среднегодовая производственная мощность, руб.

На каждом предприятии необходимо добиваться повышения эффективности использования производственных мощностей и площадей, сокращать время простоев, повышать степень загрузки оборудования в единицу времени, совершенствовать орудия труда и технологию производства, добиваться оптимизации структуры основных фондов, обеспечивать быстрое освоение вводимых мощностей.

Самостоятельная работа по теме

Решите задачи и оформите в письменном виде:

Задача № 1.

Состав основных производственных фондов предприятия по группам, их стоимости на начало года и изменения в течение года следующие(млн. руб.) (табл.)

Объем товарной продукции за год составил 1236820 млн. руб.

Определите структуру основных производственных фондов на начало и конец года, фондоотдачу.

| № | Группы основных фондов | На начало года | Изменения в году, (+,-) | На конец года | % содержание | |

| на начало | на конец |

|

|

|

| |

|

| Здания |

| - |

|

|

|

|

| Сооружения |

| - |

|

|

|

|

| Передаточные устройства |

| +440 |

|

|

|

|

| Рабочие машины и оборудование |

| +23500 |

|

|

|

|

| Силовые машины и оборудование |

| -530 |

|

|

|

|

| Измерительные приборы и лабораторное оборудование |

| -810 |

|

|

|

|

| Вычислительная техника |

| +750 |

|

|

|

|

| Транспортные средства |

| -910 |

|

|

|

|

| Прочие основные фонды |

| -230 |

|

|

|

| Всего |

|

|

|

|

|

|

Задача № 2.

Стоимость станка 13,5 млн. руб., срок службы 6 лет, расходы помонтажу 0,9 млн. руб., остаточная стоимость 0,5 млн. руб. Определитегодовую сумму амортизационных отчислений, норму амортизации исумму накопления амортизации линейным методом.

Задача № 3.

В ткацком цеху установлено 16 станков, первоначальная стоимостькаждого – 140 тыс. руб. Срок службы станков – 15 лет. Затраты на установку всех станков составили 1250 тыс. руб. Ликвидационная стоимостьизношенных станков – 1300 тыс. руб. Определить норму амортизации.

Задача № 4.

На основании данных таблицы:

| № | Показатели | ед. изм. | Сумма ОПФ на начало года |

|

| Основные производственные фонды | тыс.руб |

|

|

| Поступило ОПФ в течение года | тыс.руб |

|

|

| Выбыло ОПФ в течение года | тыс.руб |

|

|

| Среднесписочная численность рабочих в наибольшую смену | чел. |

|

|

| Объем выпущенной продукции за отчетный год | тыс.руб |

|

Определите:

· коэффициенты использования основных средств на конец года (фондоотдачу, фондоёмкость, фондовооружённость);

· коэффициент выбытия основных средств;

· коэффициент обновления и прироста оборудования.

Урок № ______

Предмет: ОП 10 Экономика организаций

Дата проведения: 1.04.2020 год. Преподаватель: Яхьяева Р.А.

Группа № 2-7

Тема Понятие, структура оборотного капитала.

Тип урока: Комбинированный

Цель: формирование знаний о сущности, классификации, структуре и методах оценки оборотных средств.

Функции цели:

Обучающая: Сформировать знания об оборотных средствах предприятия.

Воспитательная: Воспитывать чувство экономии и бережливости, убежденность в необходимости получаемых знаний.

Развивающая цель: Развивать экономическое мышление у обучающихся.

Оснащение: Схема, фотографии видов оборотных средств, учебная литература.

Ход урока.

Введение в учебную деятельность.

Учебные задачи:

Повторить пройденный материал.

Обосновать сущность оборотных средств предприятия.

Определить состав оборотных средств

Определить способы оценки отдельных элементов оборотных средств.

Создание учебной ситуации.

В процессе производства необходимы не только здания и оборудование. Для процесса производства нужны также сырье и материалы, запасные части и полуфабрикаты, а, также прочие ресурсы, которые включаются в состав оборотных средств.

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовую продукцию, принимают однократное участие в процессе производства, изменяют при этом свою натурально-вещественную форму, называются оборотными средствами предприятия.

Оборотные средства обеспечивают непрерывность процесса производства. Вещественным содержанием оборотных средств являются предметы труда, а также средства труда сроком службы не более 12 мес.

В практике учета и законодательстве понятие «оборотный капитал» приравнивается к понятию «оборотные средства». Оборотный капитал предприятия подразделяется на оборотные производственные фонды и фонды обращения (см. схему 1)

Оборотные производственные фонды – это часть средств, авансированных в производство предприятия (предметов труда), обеспечивающих непрерывность производственного процесса. После окончания производственного цикла и реализации продукции стоимость оборотных фондов возмещается в составе выручки от реализации продукции (работ, услуг).

Фонды обращения – средства производства, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, средства в расчетах и денежные средства в кассе и на расчетном счете. Обеспечивают реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих успешную деятельность предприятия в последующие периоды.

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

Сырье – предметы труда, которые направляются в производство для первичной обработки добывающими отраслями и сельским хозяйством (руда, хлопок, зерно)

Материалы – предметы труда, частично прошедшие обработку (чугун, сталь, ситец).

Полуфабрикаты – предметы труда, которые прошли несколько стадий обработки промышленного производства, но требуют дальнейшей обработки (заготовки, литье)

Энергия, топливо – предметы труда, которые приводят в движение оборудование, транспортные средства и обеспечивают нормальное протекание процесса труда.

По степени управляемости оборотные средства подразделяются на нормируемые ( оборотные средства в запасах товарно-материальных ценностей)и не нормируемые (дебиторская задолженность, средства в расчетах, денежные средства в кассе и на счетах в банках).

По источникам образования оборотные средства делятся на собственные и привлеченные (заемные). Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую. В дальнейшем для анализа эффективности использования оборотных средств необходимо будет провести расчет коэффициента оборачиваемости и продолжительность одного оборота.

Методы оценки отдельных элементов оборотных средств.

При поступлении на предприятие материально-производственные запасы учитываются по фактической себестоимости. Фактическая себестоимость складывается из затрат на приобретение материальных ресурсов и включает в себя стоимость этих ресурсов, наценки и комиссионное вознаграждение, уплаченное снабженческим организациям; таможенные пошлины; расходы на транспортировку, хранение и доставку, выполняемые сторонними организациями.

Стоимость потребленных в процессе производства материальных ресурсов и стоимость запасов на конец периода определяется следующими способами:

по себестоимости каждой единицы запаса (для уникальных материалов);

по средней себестоимости – оценка производиться по средней стоимости имеющихся в наличии материальных ресурсов на начало периода плюс средняя стоимость приобретенных в течение периода материалов;

по себестоимости первых по времени закупок ФИФО (FIFO – First-in, First-out). Оценка запасов основана на допущении, что ресурсы в течение отчетного периода используются в последовательности из закупки с учетом стоимости ресурсов на начало периода.

по себестоимости последних по времени закупок ЛИФО (LIFO – last-in, list-out) – ресурсы, первыми поступившие в производство, должны быть оценены по себестоимости последних по времени закупок. (С 1 января 2008 года применять способ ЛИФО при списании материалов или товаров нельзя)

В условиях роста цен метод ФИФО показывает наибольший размер прибыли, а ЛИФО – наименьший. Метод оценки по средней себестоимости учитывает все цены на ресурсы и в значительной мере сглаживает их колебания.

Обеспечение учебной рефлексии.

Повторим пройденный материал.

Контрольные вопросы по теме.

1. Оборотные средства в процессе производства выполняют следующую функцию:

а) обеспечивают кругооборот оборотных средств;

б) обеспечивают непрерывность процесса производства;

в) увеличивают долю собственных оборотных средств;

г) сокращают длительность цикла обращения.

2. В состав оборотных средств входят:

а) рабочие машины и оборудование;

б) сырье, основные материалы, полуфабрикаты;

в) дебиторская задолженность;

г) собственный капитал.

3. К оборотным производственным фондам относятся:

а) отгруженная продукция и оборудование;

б) продукция на складах организации и здания;

в) тара и топливо;

г) сырье и материалы.

4. К нормируемым оборотным средствам относятся:

а) сырье и материалы;

б) денежные средства в кассе;

в) денежные средства на счетах в банках;

г) готовая продукция.

5. Метод оценки МПЗ о котором говорят «Первый пришел, первый ушел»:

а) ФИФО;

б) ЛИФО;

в) по средней себестоимости;

г) по себестоимости каждой единицы запаса.

Обеспечение контроля за деятельностью учащихся:

Домашнее задание.

Стр. 136-143 [1]/ Подготовить ответы на вопросы № 1-8.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!