Россия, Новосибирск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 09.09.2025 10:05

Горностаева Елена Александровна

Учитель истории и обществознания

34 года

Местоположение

Специализация

Карточки для практических заданий по финансовой грамотности "Налоги и налогообложение"

Категория:

Финансовая грамотность

08.12.2021 15:43

Просмотр содержимого документа

«Карточки для практических заданий по финансовой грамотности "Налоги и налогообложение"»

Материал для работы в группе 1

Задание: изучите учебный материал, составьте кластер по теме «Налоги», подготовьте защиту кластера.

Налоговый кодекс РФ

Раздел I. Общие положения

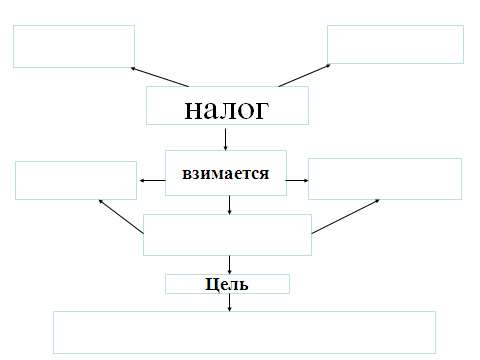

Глава 1. Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах НК РФ Статья 8. Понятие налога и сбора1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

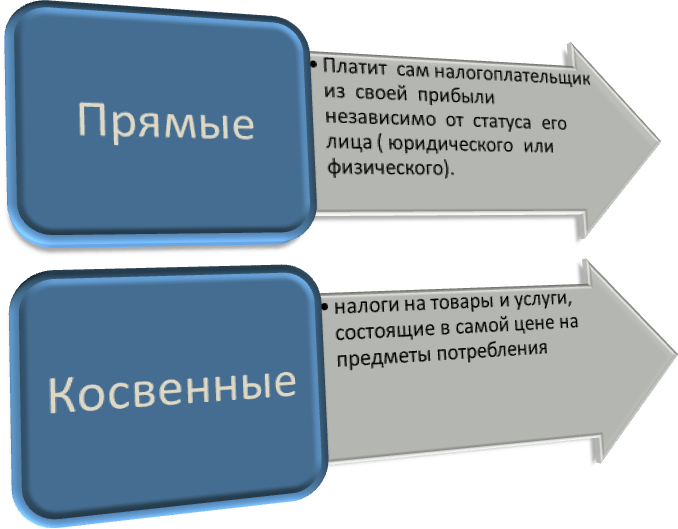

Налог на доходы физических лиц, налог на имущество, транспортный, земельный налог являются прямыми налогами, они взимаются с доходов и имущества конкретного человека, а их размер зависит от размера получаемого дохода и стоимости имущества. Но есть ещё налоги, которые государство берёт с нас только в том случае, когда мы покупаем товары или потребляем услуги. Эти налоги нам невидимы, так как входят в цену товара. Их уплачивает продавец. Такие налоги называют косвенными.

Виды:

Налог на прибыль.

Налоги на имущество.

Налоги на доход.

Ресурсные платежи.

Виды:

Налог на добавленную стоимость.

Акцизы.

Таможенные пошлины.

Налог на операции с ценными бумагами.

Материал для работы в группе 2

Задание: изучите учебный материал, составьте кластер по теме «Признаки и структура налога», подготовьте защиту кластера.

Основные признаки налога

Отличительная черта налога как экономической категории заключается в наличие в нем совокупности определенных признаков, которые отличают его от любого установленного государством платежа.

Императивность – правовая обязанность безусловной, полной и своевременной уплаты налогов государству налогоплательщиками, как физическими, так и юридическими лицами.

Индивидуальная безвозмездность - налогов означает, что, уплатив налог, плательщик не может и не должен рассчитывать на получение эквивалентной выгоды от государства.

Законность налогов означает, что их установление, начисление и взимание осуществляются в порядке, определенном исключительно законом.

Налог уплачивается в целях финансового обеспечения деятельности государства. Налоги всегда были и остаются базовой составляющей государственных доходов.

Признак абстрактности налогов предполагает их поступление на нужды всего государства, а затем распределение по видам расходов. За счет уплаты налогов образуется централизованный фонд денежных средств — бюджетный фонд.

Относительная регулярность налога выражается в периодической его уплате в установленные законом сроки.

Материал для работы в группе 3

Задание: изучите учебный материал, составьте кластер по теме «Функции налога», подготовьте защиту кластера.

Функции налога

Функции налогов являются проявлением сущности налогов, способом выражения их свойств. Функции налогов показывают, каким образом реализуется их общественное назначение как инструмента распределения и перераспределения государственных доходов.

Выделяют следующие функции налогов:

Фискальная функция - собственно изъятие средств налогоплательщиков в бюджет; реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для оборонных, социальных, природоохранных и других функций.

Распределительная (социальная) функция заключается в перераспределении общественных доходов между различными категориями граждан - от состоятельных в пользу боле слабых и незащищенных категорий граждан.

Регулирующая функция направлена на достижение при помощи налоговых механизмов тех или иных задач макроэкономической политики государства. Налоги могут быть нацелены на стимулирование той или иной деятельности, могут дестимулировать какие-либо экономические процессы, могут использоваться для осуществления воспроизводственных задач, т.е. аккумулировать средства для восстановления используемых ресурсов (отчисления на воспроизводство минерально-сырьевой базы).

Контрольная функция налогообложения означает, что государство посредством налогов контролирует финансово-хозяйственную деятельность юридических лиц и граждан, а также за источниками доходов и направлениями расходования средств.

Поощрительная функция – налоговые механизмы должны быть нацелены на реализацию социальной политики государства, поощрять значимую для общества деятельность граждан, отражать признание государством особых заслуг определенных категорий граждан (налоговые льготы).

Функции налогов взаимосвязаны и взаимозависимы, причем ни одна из них не должна развиваться в ущерб другой.

Задания для работы в группах

Задание 1.

Молодая семья из двух человек планирует покупку автомобиля. Одним из факторов, влияющих на их выбор, является сумма денег в год, которую им придется платить в качестве транспортного налога. Анна предлагает купить «Киа Рио», а Игорь – «Лада Ларгус». Рассчитаете сумму транспортного налога с учетом налоговой ставки и помогите молодоженам.

Согласно ст.361 НК РФ налоговая ставка для расчета транспортного налога (с каждой лошадиной силы)

Двигатель Киа Рио имеет цепной привод ГРМ, что безусловно оценят практичные автовладельцы. Всего бензиновых моторов два 1.4 и 1.6 литра. Благодаря системе изменения системы газораспределения на одном из распредвалов мощность и экономичность агрегатов на хорошем уровне. 1.4 литровый выдает 107 л.с., а 1.6-литровый уже 123 л.с.

Двигатель Лада Ларгус, 8 клапанов которого размещены на 4 цилиндрах, развивает максимальную скорость в 167 км/ч, разгоняясь до сотни за 13,4 секунды. Шестнадцатиклапанный двигатель развивает скорость в 183 км/ч, разгоняясь до сотни за 12,8 сек. В городском режиме сжигает 9,6 л топлива, в загородном — 6,3 л, в смешанном — 7,5 л. Мощность восьмиклапанного мотора составляет 90 л. с.

В каком регионе выгоднее купить и поставить на учет автомобиль ?

Группа 2.

Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в РФ.

НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, выплаты по больничным листам (в том числе при выплате пособия по временной нетрудоспособности нотариусам налоговым агентом признается нотариальная палата. Она обязана исчислить, удержать и внести в бюджет НДФЛ). Исключение составляют доходы, не облагаемые налогом.

Основная ставка НДФЛ в России составляет 13%.

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда. Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Рнс / 100

где НБ – налоговая база,

Рнс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

оклад/тариф или суммы, означенные в договоре (об оказании услуг либо трудовом);

премиальные выплаты;

надбавки за выслугу лет, квалификацию, территориальную расположенность;

пособия по временной нетрудоспособности.

Все эти начисления облагаются НДФЛ. Но имеются и исключения. Не попадают под налогообложение суммы выплат, не связанных с трудовой деятельностью: материальная помощь (до 4 000 руб.), алименты, стипендии, пенсии, пособия при сокращении штата, а также расходы по командировке.

Задание: Молодая семья из двух человек решила посчитать, какую сумму налогов они отчисляют со своих доходов в год.

Доход Игоря

| № | месяц | доход |

| 1 | Январь | з/п 18000р., |

| 2 | Февраль | з/п 18000р., |

| 3 | Март | з/п 16000р., премия 7000р. |

| 4 | Апрель | з/п 18000р., |

| 5 | Май | з/п 17000р., |

| 6 | Июнь | з/п 18000р., |

| 7 | Июль | з/п 18000р., материальная помощь 4000р. |

| 8 | Август | з/п 18000р., |

| 9 | Сентябрь | з/п 18000р., |

| 1 | Октябрь | з/п 18000р., |

| 1 | Ноябрь | з/п 18000р., |

| 1 | Декабрь | з/п 18000р.,премия 10000р. |

Доход Анны

| № | месяц | доход |

| 1 | Январь | з/п 15000р., |

| 2 | Февраль | з/п 15000р., |

| 3 | Март | з/п 16000р., премия 4000р. |

| 4 | Апрель | з/п 15000р., |

| 5 | Май | з/п 15000р., |

| 6 | Июнь | з/п 15000р., бабушка подарила на день рождения - 3000р. |

| 7 | Июль | з/п 15000р., |

| 8 | Август | з/п 16000р., |

| 9 | Сентябрь | з/п 16000р., |

|

| Октябрь | з/п 16000р., |

| 1 | Ноябрь | з/п 16000р., |

| 1 | Декабрь | з/п 16000р.,премия 8000р. |

Группа 3

Задача: Игорь и Анна имеют в собственности двухкомнатную квартиру площадью 54 кв. метра. Помогите супругам рассчитать налог на имущество, если:

- кадастровая стоимость квартиры 2 млн. рублей

- инвентаризационная стоимость – 1 млн. 200 тысяч рублей

- налоговая ставка за 1 кв. метр в Нижнем Новгороде – 0,1%.

Формула расчета налога на имущество

Сумма налога рассчитывается от кадастровой стоимости установленной на 1 января текущего налогового периода пропорционально периоду владения.

При исчислении налога исходя из кадастровой стоимости предусмотрены налоговые вычеты (уменьшение кадастровой стоимости) на величину кадастровой стоимости – 20 кв. метров в отношении квартиры.

В связи с тем, что сумма налога, рассчитанная от кадастровой стоимости, как правило, значительно выше рассчитываемой от инвентаризационной стоимости, установлен поправочный коэффициент, применяемый при расчете суммы налога – 0,4.

Сумма налога рассчитывается по формуле:

Н=(Н1-Н2)*К+Н2, где

Н – сумма налога подлежащая оплате;

Н1 – сумма налога, исчисленная из кадастровой стоимости без учета поправочного коэффициента;

Н2 – сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения;

К – поправочный коэффициент.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!