Россия, Купино

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 29.08.2025 03:19

Прудникова Татьяна Николаевна

Учитель математики

35 лет

Местоположение

Специализация

Конспект занятия факультативного курса

Категория:

Математика

26.10.2024 08:35

Просмотр содержимого документа

«Конспект занятия факультативного курса»

Конспект занятия факультативного курса

Решение практико – ориентированных задач ОГЭ Форма: Занятие факультативного курса

Класс:9

Цели занятия:

Организовать закрепление учебного материала по теме занятия и применение знаний на практике в процессе решения заданий кейса.

Научить оперировать профессиональной терминологией.

Развивать навыки самостоятельной работы у учащихся.

Развивать логическое мышление (умение выделять в тексте главное, сравнивать, сопоставлять, обобщать, анализировать).

Формировать умение вести дискуссию, убеждать окружающих, умение работать в одной команде, защищать собственную точку зрения, убеждать оппонентов, составлять краткий, убедительный отчет.

Вид кейса – практический.

Тип кейса– обучающий.

ХОД ЗАНЯТИЯ

Вступительное слово учителя. Учитель объявляет тему урока.

Представление кейса. Учитель знакомит ребят с правилом работы с кейсом в группах.

Работа ученика с кейсом:

1 этап знакомство с ситуацией, её особенностями;

2 этап выделение основной проблемы (проблем);

3 этап предложение концепций или тем для «мозгового штурма»;

4 этап анализ последствий принятия того или иного решения;

5 этап решение кейса предложение одного или нескольких вариантов последовательности действий.

Содержание кейса:

проблемная ситуация.

теоретический материал.

справочный материал, таблицы.

справочный материал, таблицы.

Кейс предоставляется ученикам, на его изучение отводится 5-10 минут урока.

Затем организуется работа в подгруппах по поиску решения поставленной проблемы.

Учитель консультирует учеников, ученики в подгруппах обсуждают, объясняют непонятные моменты друг другу. Этот этап занятия длится 20 минут.

На следующем этапе учащиеся предлагают свои способы решения задачи с обоснованием своей точки зрения (10-15 минут).

Используемые источники информации

https://oge.sdamgia.ru

Проблемное задание1.

Водитель Алексей, ему 23 года, водительский стаж менее 3-х лет, живет в Москве. Он водит автомобиль, мощность двигателя которого равна 105 л. с. Срок страховки автомобиля истекает через два месяца, поэтому Алексею надо выделить деньги в своем бюджете на покупку нового полиса ОСАГО. Рассчитайте, сколько будет стоить новый полис ОСАГО в страховой компании и сроком на 1 год, для Алексея, который является аккуратным водителем, не нарушающим правила ПДД и не совершавшим ДТП.

Страхования автомобильной гражданской ответственности (ОСАГО), является обязательным для всех водителей.

Стоимость полиса обязательного страхования автомобильной гражданской ответственности (ОСАГО) рассчитывается по формуле:

БС×К,

где: БС– базовая ставка; К–поправочные коэффициенты.

Размер базовой ставки устанавливает каждая страховая компания самостоятельно. Но она не может выходить за рамки «тарифного коридора», установленного Банком России. Согласно ст.3 закона «Об ОСАГО» пересмотр границ «тарифного коридора» и утверждение его Банком России происходит каждый год. Базовые тарифы ежегодно публикуются в официальном издании банка – «Вестник Банка России».

Базовая ставка страхования в компании, в которой Михаил хочет купить полис ОСАГО в 2019 г. равна 5875 руб.

Значение поправочных коэффициентов зависят от параметров, определяющих вероятность наступления ДТП.

Основные поправочные коэффициенты зависят от:

мощности двигателя машины;

возраста и водительского стажа водителя;

места регистрации автомобиля;

периода без аварийного вождения, отсутствие ДТП по вине водителя; и др.

В таблице 1 приведены значения коэффициента, зависящего от стажа и возраста водителя автотранспорта (КВС).

В таблице 2 приведены значения коэффициента, зависящего от мощности двигателя автомобиля (КМ).

В таблице 3 приведены значения коэффициента, зависящего от срока, на который страхуется транспорт.

Для расчета стоимости ОСАГО большую роль играет регион, в котором зарегистрирован автотранспорт. В 2019 году для Москвы, Казани и Перми значение территориального коэффициента (КТ) равно 2. В небольших населенных пунктах без усиленного движения применяют наименьший коэффициент – 0,6.

Поправочный коэффициент, зависящий от аварий при поездках владельца автотранспорта (КБМ). Изначально у водителя КБМ = 1. Ежегодно значение КБМ в случае безаварийной езды может уменьшаться на 5% (для Алексея это правило было применено).

Проблемное задание2.

Каждый водитель в Российской Федерации должен быть застрахован по программе обязательного страхования гражданской ответственности (ОСАГО). Стоимость полиса получается умножением базового тарифа на несколько коэффициентов. Коэффициенты

зависят от водительского стажа, мощности автомобиля, количества предыдущих страховых выплат и других факторов.

Коэффициент бонус-малус (КБМ) зависит от класса водителя. Это коэффициент, понижающий или повышающий стоимость полиса в зависимости от количества ДТП в предыдущий год. Сначала водителю присваивается класс 3. Срок действия полиса, как правило, один год. Каждый последующий год класс водителя рассчитывается в зависимости от числа страховых выплат в течение истекшего года, в соответствии Таблицей 4.

Игорь страховал свою гражданскую ответственность три года. В течение первого года была сделана одна страховая выплата, после этого выплат не было.

Какой класс будет присвоен Игорю на начало четвёртого года страхования?

Чему равен КБМ на начало четвёртого года страхования?

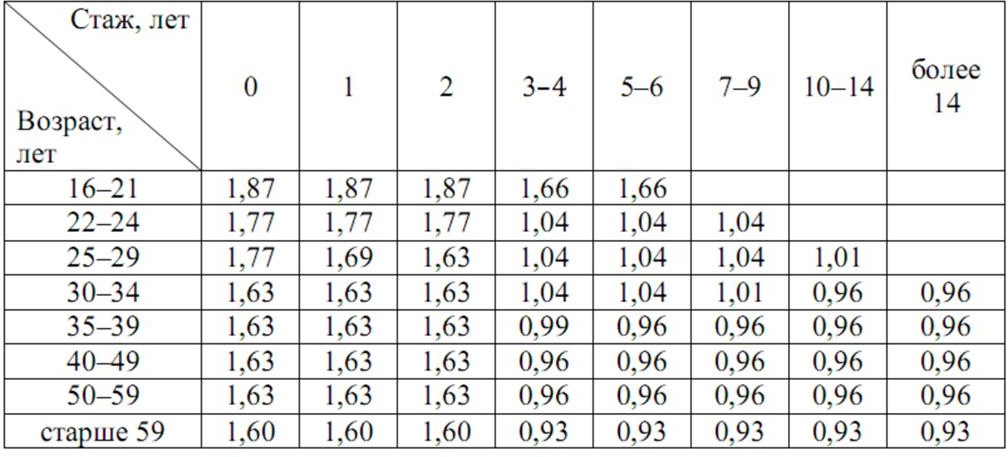

Коэффициент возраста и водительского стажа (КВС) также влияет на стоимость полиса (см. Таблицу 5).

Когда Игорь получил водительские права и впервые оформил полис, ему было 22 года. Чему равен КВС на начало 4-го года страхования?

В начале третьего года страхования Игорь заплатил за полис 18 585 руб. Во сколько рублей обойдётся Игорю полис на четвёртый год, если значения других коэффициентов (кроме КБМ и КВС) не изменятся?

Основные термины и понятия.

Страхование – особый вид экономических отношений, призванный обеспечить защиту интересов людей и организаций от различных рисков (при наступлении страховых случаев).

Страховщик – юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления страховой деятельности и получившее на это лицензию.

Страхователь–человек, заключивший договор страхования.

Страховой риск – предполагаемое событие, на случай наступления которого проводится страхование (договор страхования обычно предусматривает защиту от нескольких страховых рисков).

Страховой случай – совершившееся событие (реализованный страховой риск), предусмотренное договором страхования, с наступлением которого страховщик производит страховую выплату страхователю.

Страховая сумма – денежная сумма, в пределах которой в соответствии с договором страхования выплачивается страховое возмещение.

Страховая выплата – денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования, и выплачивается страховщиком страхователю, застрахованному лицу, выгод о приобретателю при наступлении страхового случая.

Обязательное страхование – страхование, которое осуществляется по законодательству независимо от того, хочет или не хочет этого сам страхователь (например, страхование пассажиров, обязательное медицинское страхование).

Добровольное страхование – страхование, осуществляемое на основе добровольно заключаемого договора страхования между страхователем и страховщиком.

Обязательное страхование гражданской ответственности владельцев транспортных средств(ОСАГО)–вид страхования, предусмотренный Федеральным законом от 25.04.2002 № 40-ФЗ

«Об обязательном страховании гражданской ответственности владельцев транспортных средств», обязательный для каждого владельца автомобиля (страхуется ответственность автовладельца перед третьими лицами на случай, если по его вине нанесен вред здоровью, жизни или имуществу третьих лиц).

Комплексное автомобильное страхование, кроме ответственности (каско) – это добровольное страхование автомобиля от рисков ущерба (например, в результате дорожно - транспортного происшествия), угона, хищения.

Страховая премия – плата за страхование, которую страхователь выплачивает страховщику в соответствии с условиями договора страхования.

Страховая премия определяется по формуле:

СП=СС ×СТ×К,

где: СС–страховая сумма по договору; СТ–страховой тариф;

К– различные возможные повышающие и понижающие коэффициенты.

Франшиза – часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежащая возмещению страховщиком страхователю и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере.

Таблица 1

| Показатели | Описание |

| Молодой водитель, не достигнувший 22-хлет, со стажем вождения менее 3-х лет | 1,8 |

| Водитель, достигший 22-х лет, но управляющему автотранспортом менее 3-х лет | 1,7 |

| Водителю машины менее 22-х лет, но управлявшему автотранспортом 3 года и больше | 1,6 |

| Водитель старше 22-х лет и управляет автотранспортом 3 года и больше | 1,0 |

Таблица 2

| Мощность л.с. | КМ |

| Менее 50 | 0,6 |

| От 50 до 70 | 1,0 |

| От 70 до 100 | 1,1 |

| От 100 до 120 | 1,2 |

| От 120 до 150 | 1,4 |

| Более 150 | 1,6 |

Таблица 3

| Срок в месяцах | Коэффициент |

| 1 | 0,3 |

| 2 | 0,4 |

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10 | 1,0 |

| Свыше10 | 1,0 |

Таблица 4

Таблица 5

70

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!