, ярославль

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.10.2025 23:58

Вагушева Елена Александровна

преподаватель

Местоположение

Контроль в менеджменте

Категория:

Прочее

28.11.2024 22:19

Просмотр содержимого документа

«Контроль в менеджменте»

Контроль в системе менеджмента

план

- Значение и основные виды контроля

- Процесс контроля

- Характеристики эффективного контроля

- Поведенческие аспекты контроля

Значение и основные виды контроля

В самом общем виде контроль можно определить в виде схемы:

Требуемые

показатели

Фактические

показатели

совпадение

несовпадение

фактический показатель соответствует требуемому показателю, коррекции не требуется

требуется принятие решения о необходимости коррекции

- Костенко О.В.

Контроль

Контроль - это процесс установления отклонения от предусмотренных величин и действий людей в хозяйственной деятельности

Контроль - это процесс достижения организацией своих целей.

Контроль – это управленческая деятельность, в задачи которой входит количественная и качественная оценка, учет результатов работы организации.

Функция контроля – выявить проблемы и скорректировать деятельность до того, как эти проблемы перерастут в кризис.

Цели контроля:

- своевременно и полно вскрыть промахи, ошибки и недостатки в работе подчиненных лиц и структурных подразделений;

- наметить пути устранения недостатков и посредством инструктирования, показа, личного примера и обучения работников;

- обобщить и распространить передовой опыт работы, показать возможности прогрессивных методов для совершенствования деятельности.

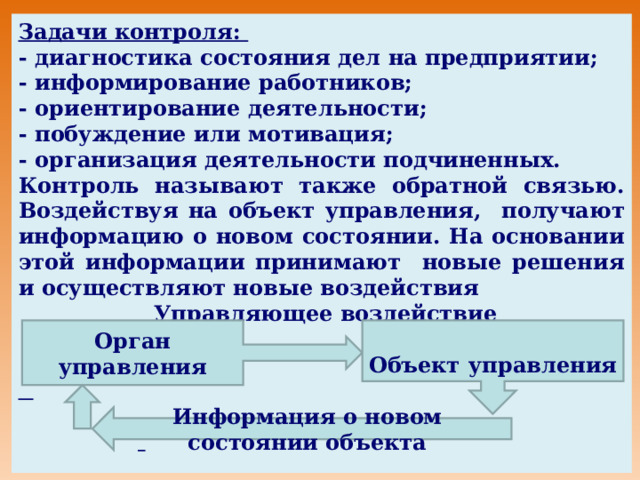

Задачи контроля:

- диагностика состояния дел на предприятии;

- информирование работников;

- ориентирование деятельности;

- побуждение или мотивация;

- организация деятельности подчиненных.

Контроль называют также обратной связью. Воздействуя на объект управления, получают информацию о новом состоянии. На основании этой информации принимают новые решения и осуществляют новые воздействия

Управляющее воздействие

Орган управления

Объект управления

Информация о новом состоянии объекта

Формы контроля

Контроль на производстве может быть в виде наблюдения с использованием различных контрольно-измерительных приборов.

Для контроля за денежными средствами применяют финансовые и бухгалтерские документы. Бухучет является информационной базой контроля, а анализ – методом его проведения.

Подчиненных менеджер может контролировать в форме письменных отчетов о работе или проводить регулярные совещания.

Виды контроля

1. Предварительный контроль осуществляется до фактического начала работы.

Само планирование и создание организационной структуры позволяют осуществить предварительный контроль. Строгое соблюдение правил и процедур при выработке планов , четкое написание должностных инструкций , эффективное доведение формулировки целей до подчиненных – все это способ убедиться, что планы будут реализованы.

Предварительный контроль используется по отношению к человеческим, материальным и финансовым ресурсам.

При приеме на работу с кандидатом проводится собеседование , выявляется, насколько его характеристики соответствуют необходимым требованиям.

В отношении материальных ресурсов вырабатываются стандарты допустимого качества поступаемых материалов , материалы проверяют на соответствие стандартам; тщательно выбираются поставщики для заключения договоров.

Средством контроля финансовых ресурсов является финансовый план . Финплан дает уверенность в том, что организация в процессе работы будет иметь достаточные средства.

2. Текущий контроль осуществляется непосредственно на стадии хозяйственного процесса. Его объектом являются подчиненные, а субъектом – их начальники.

Задача –

своевременно выявить и скорректировать отклонения, возникающие в ходе работы, от заданных параметров. Текущий контроль основывается на обратных связях . Пример, начальник обнаружил ошибки в работе подчиненных и сообщил им, что их работа неудовлетворительна. В результате подчиненные исправили ошибки и усилили свое внимание к выполнению операций. Контроль дает возможность своевременно реагировать на меняющиеся факторы.

3. Заключительный контроль осуществляется после выполнения работы.

Фактически полученные результаты сравниваются с установленными ранее. Несмотря на то, что вмешаться в работу уже нельзя, этот контроль необходим. Он показывает, каких результатов добились люди, вскрывает упущения и недостатки в работе.

Роль этого вида контроля заключается в следующем:

он дает информацию для дальнейшего планирования;

способствует мотивации.

А также следующие виды контроля:

Общий – контроль управляемой системы в целом.

Функциональный – контроль отдельной функции или отдельного участка.

Плановый – контроль, осуществляемый в плановом порядке, например, ежемесячно, ежеквартально.

Внезапный - контроль, осуществляемый при поступлении негативных сигналов из внутренней среды предприятия. Например, поступают жалобы на систематические опоздания сотрудников или сотрудники не выполняют своих должностных обязанностей, постоянно пьют чай или устраивают перекуры.

Внутренний контроль – система мер, обеспечивающая нормальную работу предприятия. Обычно осуществляется силами самого предприятия. Например, в финансовой области речь может идти о сохранности активов, достижении плановых показателей, в том числе по прибыли.

Внешний – контроль, осуществляемый специалистами со стороны или сторонними организациями, например, контроль санэпидемстанции, аудиторская проверка и т.д. В данном случае задача контроля состоит в квалифицированном определении предела допустимых отклонений, все остальные отклонения требуется зафиксировать и устранить.

Процесс контроля

Процесс контроля состоит из четырех этапов:

1-й этап контроля

Выработка стандартов и

критериев.

2-й этап контроля

Сопоставление достигнутых

результатов с установленными

стандартами.

3-й этап контроля

Принятие необходимых

корректирующих действий

4-й этап контроля

Коррекция

1-й этап: Установление целей контроля и стандартов

Стандарт – параметр (требование), которому должно соответствовать что-то

по своим признакам, свойствам, качествам

Чаще всего в качестве стандартов используются конкретные цели (плановые и технические показатели)

1-й этап: Установление целей контроля и стандартов

Параметры

должны

обладать

двумя

важными

особенностями:

Иметь

временные

рамки

Иметь

конкретный

критерий

(измеримы)

Показатель результативности

точно определяет, что должно быть получено для того,

чтобы достичь поставленных целей.

1-й этап: Установление целей контроля и стандартов Пример установления целей и стандартов контроля: Последующее сопоставление фактических результатов:

Организация планирует получить

в 20 20 году 10 млн. руб. прибыли.

Если в 1 квартале 20 20 года получено

50 0 тыс. руб. прибыли, то нужно существенно

улучшить работу, чтобы выполнить цель.

2-й этап: Проведение наблюдений и измерений

Для определения эффективности работы, менеджер

должен обладать полной информацией о работе.

Статистические

отчёты

Устные

отчёты

Для измерения

используют

следующие источники

информации

Личное

наблюдение

Письменные

отчёты

2-й этап: Проведение наблюдений и измерений

Письменные

отчёты

Личное

наблюдение

Статистические

отчёты

Устные

отчёты

Все шире используются благодаря развитию компьютерной техники. Однако, дают только количественную оценку и игнорируют другие методы.

Менее оперативн ы , однако более обдуманны. Кроме того, удобны в дальнейшем использовании и хранении.

Преимущества – широкий охват данных, обратная связь для подчиненных, использование невербального общения.

Недостатки – субъективизм и затраты времени.

Обеспечивает широкий охват данных. Руководитель получает информацию, не отфильтрованную другими. Но не исключается субъективизм. Требует значительных затрат времени

2-й этап: Проведение наблюдений и измерений Определение скорости, частоты и точности измерений:

Фармацевтическая фабрика – нужен строгий контроль качества продукции (передози-

ровка лекарства может убить пациента). Но проверить всю партию лекарств невоз-

можно и дорого. Контролю подвергается выборка образцов из каждой партии. Измере-

ния должны обеспечить высокую вероятность безопасности для покупателей.

Кировский мясокомбинат – наружному осмотру подвергается не менее 10% продукции

партии; для органолептических, химический и бактериологических испытаний выбира-

ется два батона колбасы из партии. Если результаты неудовлетровительны хотя бы по

одному показателю, проводят повторный отбор удвоенного количества продукции.

Результаты повторных испытаний окончательные и распространяются на всю партию.

Инвентаризации проводят не слишком часто. Если подсчитывать товар каждый день,

можно точно знать, что теряется из-за воровства. Но тогда организация все время бу-

дет занята подсчетами. Поэтому крупные организации проводят инвентаризации раз

в год. По опыту они знают, что в этот период воровство будет в допустимых пределах.

Банки, напротив, подсчитывают выручку каждый день , поскольку деньги – необычай-

но привлекательный предмет для кражи. Но аудиторские проверки в банках осущест-

вляются достаточно редко.

2-й этап: Проведение наблюдений и измерений Самый трудный и дорогостоящий элемент контроля. Именно этот фактор часто определяет, стоит ли вообще осуществлять контроль.

Менеджер должен избегать искушения

проверить все как можно точнее.

Цель контроля – увеличить прибыль,

а не установить все факты.

3-й этап: Сопоставление достигнутых результатов с установленными стандартами Предполагает выполнение следующих шагов:

Определение

масштаба

допустимых

отклонений

Оценка

информации

о полученных

результатах

Метод

управления

по принципу

исключения

Передача и

распространение

информации

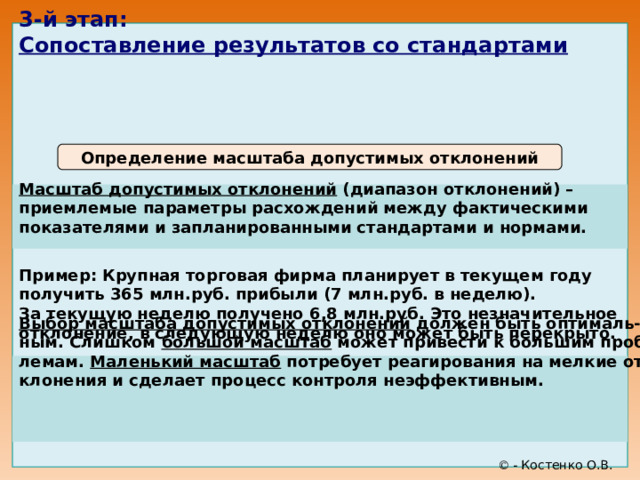

3-й этап: Сопоставление результатов со стандартами

Определение масштаба допустимых отклонений

Масштаб допустимых отклонений (диапазон отклонений) –

приемлемые параметры расхождений между фактическими

показателями и запланированными стандартами и нормами.

Пример: Крупная торговая фирма планирует в текущем году

получить 365 млн.руб. прибыли (7 млн.руб. в неделю).

За текущую неделю получено 6,8 млн.руб. Это незначительное

отклонение, в следующую неделю оно может быть перекрыто.

Выбор масштаба допустимых отклонений должен быть оптималь-

ным. Слишком большой масштаб может привести к большим проб-

лемам. Маленький масштаб потребует реагирования на мелкие от-

клонения и сделает процесс контроля неэффективным.

- Костенко О.В.

Изменение фактических показателей

3-й этап:

Сопоставление результатов со стандартами

Определение масштаба допустимых отклонений

Приемлемый

верхний предел

отклонения

Приемлемый

диапазон

отклонений

Стандарт

Приемлемый

нижний предел

отклонения

t t+1 t+2 t+3 t+ 4 t+ 5

Временной период

3-й этап: Сопоставление результатов со стандартами

Метод управления по принципу исключения

Принцип исключения: система контроля должна срабатывать

только при наличии заметных отклонений от стандартов

(прибыль от осуществления контроля должна быть больше

затрат на него).

Передача и распространение информации

Играет ключевую роль в эффективности контроля.

Результаты измерений нужно обязательно довести до сведения

работников – это обеспечит эффективную связь между теми, кто

устанавливает стандарты, и теми, кто их выполняет.

Оценка информации о полученных результатах

Менеджер должен оценить адекватность полученной

информации, ее важной и необходимость для принятия решений.

Часто требуется давать личные оценки.

3-й этап: Сопоставление результатов со стандартами

Ресурсы

Результат

заданные стандарты и показатели

Проверка хода выполнения работ

Результаты проверки:

Целесообразные действия:

Поддержание текущего состояния.

Сохранение status quo

1. Результаты полностью

соответствуют заданным стандартам и

показателям

2. Обнаружены небольшие отклонения

результатов от целей

Внесение изменений в деятельность

объекта контроля (коррекция работы)

3. Изменения во внешней

или внутренней среде, которые делают

установленные задания невыполнимыми

Трансформация эталонов, т.е. пере смотр

заданных стандартов и показателей

4 -й этап: Коррекция

Менеджер определяет, какие действия необходимо предпринимать. Такими действиями могут быть:

невмешательство в работу (ничего не нужно предпринимать) – фактические результаты совпадают со стандартами;

устранение отклонений – установить причины отклонений и добиться возращения к правильным действиям. Это происходит через изменение некоторых внутренних переменных;

изменение стандартов в результате их пересмотра– предусматривает пересмотр планов, а следовательно, и стандартов. Стандарты могут оказаться нереальными, так как они основываются на планах, а планы – это лишь прогнозы будущего. Это сводит на нет мотивацию. Поэтому стандарты пересматриваются в сторону понижения. Контроль может выявить необходимость пересмотра стандартов в сторону повышения. Это случается в успешно работающих организациях.

2-й этап:

Т ехнология контроля

1 группа представляет процесс выбора концепции контроля и включает систему, процесс или частные проверки; определение предмета и цели контроля; определение контролирующего органа.

2 группа представляет процесс определения норм контроля и содержит этические, правовые, производственные и другие нормы.

3 группа представляет процесс определения объема и области контроля, который может быть полным, сплошным, эпизодическим, выборочным, финансовым и т.п. Контролю может подлежать качество продукции, производительность труда и т.д.

4 группа объединяет в себе методы или виды контроля, например, предварительный (диагностический, терапевтический), текущий, заключительный и др.

5 группа представляет процесс определения цели контроля, в который входят: целесообразность, правильность, регулярность и эффективность контроля.

Характеристики эффективного контроля

Эффективный контроль должен быть:

Стратегическая

направленность

Действенный

контроль

Простой

контроль

Эффективный

контроль

Гибкий

контроль

Своевременный

контроль

Соответствие

виду деятельности

Экономичный

контроль

Системный

контроль

Эффективный контроль должен быть:

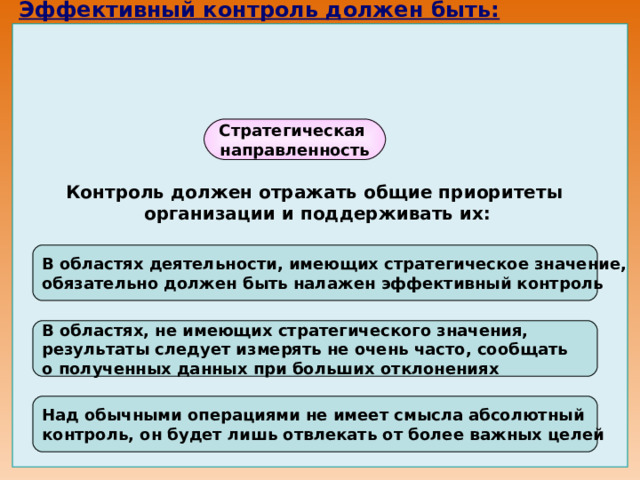

Стратегическая

направленность

Контроль должен отражать общие приоритеты

организации и поддерживать их:

В областях деятельности, имеющих стратегическое значение,

обязательно должен быть налажен эффективный контроль

В областях, не имеющих стратегического значения,

результаты следует измерять не очень часто, сообщать

о полученных данных при больших отклонениях

Над обычными операциями не имеет смысла абсолютный

контроль, он будет лишь отвлекать от более важных целей

Эффективный контроль должен быть:

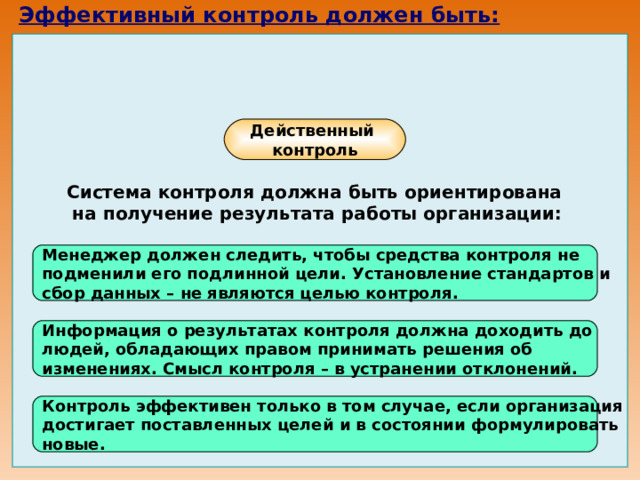

Действенный

контроль

Система контроля должна быть ориентирована

на получение результата работы организации:

Менеджер должен следить, чтобы средства контроля не

подменили его подлинной цели. Установление стандартов и

сбор данных – не являются целью контроля.

Информация о результатах контроля должна доходить до

людей, обладающих правом принимать решения об

изменениях. Смысл контроля – в устранении отклонений.

Контроль эффективен только в том случае, если организация

достигает поставленных целей и в состоянии формулировать

новые.

Эффективный контроль должен быть:

Гибкий

контроль

Большинство организаций работают в условиях

меняющейся внешней среды

и нуждаются в гибкой системе контроля

Системы контроля должны корректироваться,

приспосабливаться к происходящим изменениям.

Например, если возникает новый фактор затрат, он должен

быть встроен в систему контроля.

Эффективный контроль должен быть:

Соответствие

виду деятельности

Механизм контроля должен собирать

критически важную информацию,

а не маскировать характеристику ситуации

Например, общепринято эффективность торговли оценивать

по объему продаж. Но успех дела определяется прибылью,

для торговли важен показатель реализованной торговой

наценки.

Эффективный контроль должен быть:

Системный

контроль

Контроль должен охватывать все направления

деятельности организации, в системе

Направления контроля должны быть не случайным набором

процедур. Контроль должен проводиться постоянно и

охватывать все сферы деятельности.

Должна быть разработана система показателей, полно и

адекватно отражающих результативность работы

организации.

Эффективный контроль должен быть:

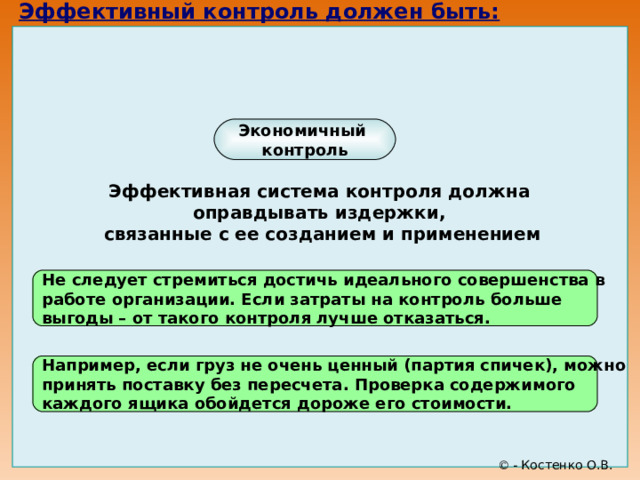

Экономичный

контроль

Эффективная система контроля должна

оправдывать издержки,

связанные с ее созданием и применением

Не следует стремиться достичь идеального совершенства в

работе организации. Если затраты на контроль больше

выгоды – от такого контроля лучше отказаться.

Например, если груз не очень ценный (партия спичек), можно

принять поставку без пересчета. Проверка содержимого

каждого ящика обойдется дороже его стоимости.

- Костенко О.В.

Эффективный контроль должен быть:

Своевременный

контроль

Важнейшая цель контроля – устранить отклонения прежде,

чем они разовьются в большую проблему.

Проблема не в частоте измерений, а в сокращении времени

между проведением измерений и оценкой результатов

с последующей корректировкой действий.

Так, контроль за денежной наличность выполняется ежеднев-

но, остатки товаров на складе контролируют еженедельно, а

инвентаризацию товаров проводят раз в квартал.

Эффективный контроль должен быть:

Простой

контроль

Простейшие методы контроля требуют меньших усилий,

и понятны людям

Сложная система контроля приводит к тому, что люди не

понимают ее, а значит и не поддерживают.

Сложные системы контроля как правило неэффективны.

Люди – неотъемлемый элемент контроля.

Воздействие контроля

на поведение людей

ПОЗИТИВНОЕ

НЕГАТИВНОЕ

Процесс контроля должен

быть нарочито видимым

Цель контроля – предотвратить ошибки, а не зафиксировать их.

Для этого нужен НАГЛЯДНЫЙ контроль.

На заводах никто не делает секрета из регулярных проверок качества.

В банках денежные расчеты регулярно проверяются старшими служащими.

Негативные последствия контроля:

Побочные результаты

наглядности контроля

Поведение,

ориентированное

на контроль

Получение

непригодной

информации

Сотрудники стараются хорошо

выглядеть при проведении

контрольных измерений

Завышение заявок на ресурсы

(после «урезания» их выше

вероятность получить нужное)

Ориентируются на проверяемые

показатели и игнорируют

области, где нет контроля

Завышение лимитов расходов

(легче уложиться в бюджет –

если это оценка работы)

Обеспечивается достижение

односторонних целей, в ущерб

другим областям

Занижение планов и целей

(легче выполнить и получить

вознаграждение)

Рекомендации по снижению негативного воздействия контроля на поведение сотрудников:

Установление реальных стандартов, воспринимаемых

сотрудниками . Менеджер должен стремиться, чтобы стандарты

были восприняты и одобрены исполнителями. Нужно привлекать

работников к участию в их разработке.

Двустороннее общение в процессе контроля . Подчиненный может

обсудить проблемы с руководителем, без опасения за свое положе-

ние. Это поможет исполнителям точнее понимать цели контроля,

устранить упущения в контроле, скрытие от руководителя.

Контроль не должен быть чрезмерным . Чрезмерный контроль

перегружает внимание подчиненных. А порой просто раздражает

людей.

За достижение стандарта нужно вознаграждать . Если люди не

чувствуют связи между результатом и вознаграждением,

мотивация ослабевает и производительность может упасть.

Метод контроля «Управленческая пятерня» Руководителю предприятия должны быть присущи управленческая ответственность, справедливость и объективность в оценке каждого сотрудника. Наблюдения показывают, что многие руководители в своей жестикуляции используют преимущественно указательный палец, как бы констатирующий виновность подчиненных. В практическом менеджменте существует понятие «Управленческая пятерня», которое дает наглядное представление об оптимальном выборе стиля работы с персонало м

2-й этап:

Рассмотрим функции, которые выполняют пальцы в «Управленческой пятерне»:

Указательный палец обычно показывает на того, кого менеджер хочет обвинить в недобросовестности, недисциплинированности, недостаточной подготовленности, неаккуратности и т.д.

Однако применять этот прием можно только в том случае, если менеджер положительно ответил сам себе на следующие вопросы, «ответственность» за которые несут три пальца, указывающие назад:

«Кто выбрал этого человека для выполнения работы, которая выполнена неудовлетворительно?» (средний палец);

«Кто инструктировал работника, как это было сделано?» (безымянный палец);

«Был ли соответствующий контроль за его работой? Как мог получиться плохой результат в работе сотрудника при хорошем управлении?» (мизинец).

Задание № 1. Решите ситуации:

Ситуация № 1.

Покажите, как организован контроль в том предприятии (организации), где вы работаете

(учитесь). Данные отразите в таблице

Дайте рекомендации по повышению действенности контроля.

Ситуация № 2.

Вы готовитесь к конкурсу на самую оригинальную систему контроля за учебными занятиями и успеваемостью. Подготовьте оригинальную систему контроля за учебными занятиями и успеваемостью студентов в вашем учебном заведении.

№ Наименование должности п/п контролирующего

Вопросы контроля

Частота

П родолжительность

контроля

Ситуация № 3.

Подготовьте письменное сообщение о проведении предварительного, текущего и заключительного контроля в Вашем учебном заведении .

Ситуация № 4.

Оцените, каким образом осуществляется контроль за эффективностью вашей деятельности в вашем учебном заведении. Выделите этапы контроля и виды. Насколько эффективен контроль? Предложите меры по его совершенствованию.

Ситуация № 5.

На примере хорошо известного Вам (торгового предприятия, предприятия общественного питания, гостиницы) оцените, каким образом осуществляется контроль за эффективностью работы (продавцов в магазине; технологов в ресторане, администратора).

Выделите этапы контроля и типы. Насколько эффективен контроль? Предложите меры по его совершенствованию.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!