Россия, Сургут

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 11.05.2024 09:56

Мансурова Светлана Ахатовна

педагог-психолог, учитель-дефектолог

47 лет

Местоположение

Специализация

Личный финансовый план для школьников

Категория:

Психологу

08.06.2023 10:22

Просмотр содержимого документа

«Личный финансовый план для школьников»

Личный финансовый план для школьников

Социализация подрастающего поколения в нашей стране осуществляется в условиях становления механизмов рыночной экономики, в которой финансовая грамотность является неотъемлемой компетенцией каждого человека, обязательной составляющей современной жизни, подобно стремлению вести здоровый образ жизни, непрерывно повышать профессиональную квалификацию и образовательный уровень [1]. Финансовая грамотность дает человеку, сумевшему овладеть ею, ощутимое преимущество в обеспечении благополучия себя и своей семьи. Международные и российские исследования [3, 8, 9, 11] выявляют низкий уровень финансовой грамотности у российских школьников, а «…финансовое образование в России на сегодняшний день представлено в виде мозаики локального опыта образовательных учреждений в различных регионах страны» [7].

С нашей точки зрения, сберегательное поведение является наиболее актуальным для школьной аудитории. Желание копить и экономить у детей не возникнет естественным образом вместе с появлением карманных денег. Так как логично предположить, что накопленные в результате экономии карманные деньги и подарочные средства длительное время являются единственными источниками «свободных» денег, которые школьник может тратить самостоятельно. Школьников обязательно надо учить, как правильно распоряжаться денежными средствами или, как говорят финансовые консультанты, вести бюджет

Вести бюджет - дело, которое кажется скучным и нудным, по крайней мере старшеклассникам. Мало того, что тратишь время, которое можно было бы провести как-то веселее (например, сидя в “Инстаграме” или “В контакте”), так еще и напрягаешься, видя, что денег у тебя мало и тратятся они всё больше бестолково. Есть авторы (финансовые консультанты, бизнес-тренеры, популярные блоггеры), которые говорят: ведение бюджета не имеет смысла, если вы не ставите перед собой яркую, желанную и труднодостижимую финансовую цель. Например, покупка дорогой машины к окончанию магистратуры или покупка собственной квартиры к 25 годам - чем плохо? Надо воодушевить себя такой целью, а потом осознать, что без ведения личного бюджета этой цели никак не достичь, - и вот у вас появился мотив для преодоления своей лени. Несомненно, есть люди, для которых действенна именно такая мотивация. Не всем быть миллионерами, но всякий может навести порядок в своем кошельке. Если благодаря этому удастся пусть не накопить на “мерседес”, но хотя бы не сидеть каждый месяц по несколько дней на хлебе и картошке перед зарплатой и не влезать в бесконечные долги, это уже будет здорово! А со временем вы научитесь ставить перед собой финансовые цели и достигать их при помощи все того же инструментария.

Принцип «Начни с малого» был нами опробован на 25 учащихся и большинство пришло к выводу, что данный метод оказался нерезультативным. При этом подходе самый первый шаг - начать просто записывать доходы и расходы. На первом этапе можно было даже обойтись без их классификации, без анализа и уж тем более без планирования, - важнее всего начать и не бросить. Потом можно начинать классифицировать, на следующем этапе - анализировать, и уж потом высший пилотаж - планирование. В конце месяца вручную сложили все суммы и получили итог. Плюс неплохо бы для контроля фиксировать количество денег на начало и конец месяца. Не у каждого человека хватит терпения для каждодневной рутинной работы, тем более если учитывать возрастные психологические особенности старшеклассников.

Таким образом, проанализировав самые известные методы сбережения финансовых средств, мы составили собственную модель личного финансового плана специально для учащихся старших классов.

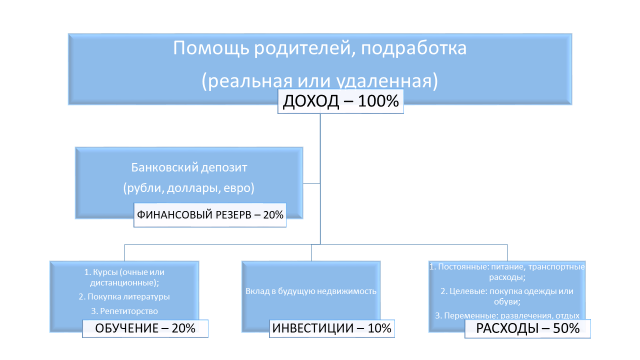

МОДЕЛЬ ЛИЧНОГО ФИНАНСОВОГО ПЛАНА

Многим из нас свойственно недооценивать риск того, что нечто плохое может случиться с нами. Мы слышим про друзей, которые потеряли работу и долго не могут ее найти, или про соседей, в семье которых кто-то тяжело заболел и возникли большие расходы на лечение, или про знакомых, у которых сгорел дом, - но с нами-то, кажется нам, такого не произойдет! Хорошо бы, конечно, чтобы действительно не произошло, но все же определенный запас прочности крайне желательно иметь каждому человеку. Каковы требования к финансовому резерву? Очень важно, чтобы эти средства были высоконадежны и не рискованны. Наиболее подходящий вариант - банковский вклад (депозит) в надежном банке, а еще лучше несколько краткосрочных или среднесрочных депозитов с разными сроками, чтобы по минимуму терять проценты при их досрочном изъятии. Годятся также банковские накопительные счета, на которые начисляются проценты, но у них есть важный недостаток - их трудно воспринимать как неприкосновенный запас: они психологически более доступны, чем депозиты, и при недостаточной финансовой самодисциплине их легко потратить. Тот же недостаток и у наличных рублей, плюс к тому наличные еще и не приносят дохода, поэтому держать финансовый резерв в виде наличных неправильно. Разве что небольшую часть в виде заначки с возможностью мгновенного доступа на непредвиденный неприятный случай. Наконец, в состав «финансового резерва» можно включить некоторое количество иностранной валюты - наличной или на депозите в надежном банке [12].

Формирование «финансового резерва» редко бывает быстрым и безболезненным (разве что вы вдруг получите большое денежное наследство или выиграете в лотерею). Очень часто мы тратим всё или почти всё, что получаем или зарабатываем, и идея что-то откладывать неизбежно означает отказ от части расходов - или необходимость больше искать денег, что тоже совсем непросто. Каждый сам для себя решает, какую долю доходов будет откладывать, и сразу после получения очередного дохода отправлять соответствующий процент в депозит, на накопительный счет или в валюту. На жаргоне консультантов по личным финансам этот принцип называется «Заплати сначала себе». А уже то, что осталось, будете платить другим - тем, кто хочет получить ваши деньги. Самый важный момент: «финансовый резерв» - это не источник денег для крупных покупок, а неприкосновенный запас! Если же учащийся копит на новый телефон, мотоцикл или автомобиль, лучше завести для этого другой счет. Иначе сформировать достаточный «финансовый резерв» не удастся никогда. Сокращение избыточных расходов Вы посчитали свои расходы и доходы, определили, какие расходы обязательны, а какие нет, решили, какую сумму хотите регулярно откладывать. Скорее всего, концы с концами при этом не сойдутся: расходы с учетом откладывания денег превысят доходы (во всяком случае, если раньше вы не откладывали). Тогда вполне логично возникнет вопрос о том, какие из необязательных расходов следует сокращать. Очевидно, что это очень сильно зависит от имеющейся структуры расходов и от ваших вкусов и предпочтений. Если школьница - любительница нарядов, красивых сумочек и разнообразных туфелек, то возможно, что после внимательной инспекции своих шкафов и комодов можно решить, что имеющаяся коллекция уже достаточно велика и закупки новых вещей стоит приостановить или сильно уменьшить. Если есть хобби - покупка хороших книг, так что библиотека уже не помещается в квартире, то можно попробовать хотя бы частично перейти на книги в электронном виде, которые наверняка обойдутся дешевле. Если существуют ежедневные траты на кофе, пирожные и шоколадки в школьной столовой или в магазине по дороге домой, то можно сэкономить на них.

Любое жизненное событие - и приятное, и неприятное - имеет финансовые последствия. Доход можно частично потратить на какие-то покупки сейчас, а частично - оставить на будущее. Та часть дохода, которая откладывается для будущего потребления, а не используется прямо сейчас, делится на сбережения и инвестиции. Сбережения – это те средства, которые необходимо сохранить на будущее. Инвестиции – это часть остатка от дохода, с помощью которой вы пытаетесь получить доход и увеличить сумму накоплений, а не только сохранить существующие средства. Для чего же нужно сберегать? Во-первых, это создание накоплений для крупной покупки. Обычно сумма, необходимая для совершения какой-то крупной покупки (например, хорошего костюма или музыкального центра), превышает размер ваших текущих доходов. В таком случае, чтобы купить нужную вещь, можно взять кредит в банке или занять денег другим образом, либо накопить на эту покупку. А для некоторых крупных приобретений даже для доступа к кредитным ресурсам понадобится иметь достаточно большой объем собственных средств: например, при покупке недвижимости в ипотеку будет нужно иметь деньги на первый взнос [3, 11, 13].

Финансовые цели и их масштабы различаются для людей на разных этапах жизненного цикла. Ребенок пытается накопить на велосипед или новый гаджет из карманных денег, подросток может откладывать на туристическую поездку. Финансовые цели с возрастом обычно становятся масштабнее - рано или поздно появляется желание приобрести автомобиль или собственную недвижимость. Кроме того, начиная с определенного момента, людям следует задуматься о создании накоплений на старость.

© 2023, Мансурова Светлана Ахатовна 257 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ