Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.09.2025 21:18

Павлова Юлия Сергеевна

Преподаватель экономических дисциплин

37 лет

Местоположение

Специализация

План счетов бухгалтерского учета

Категория:

Прочее

13.11.2019 11:15

Просмотр содержимого документа

«План счетов бухгалтерского учета»

План счетов бухгалтерского учета Подготовила: Павлова Ю.С. Преподаватель экономических дисциплин

План счетов бухгалтерского учета

План счетов является общегосударственным законодательным перечнем бухгалтерских счетов и субсчетов, используемых всеми российскими организациями независимо от ведомственной подчиненности, вида собственности и организационно-правовых форм хозяйствующих субъектов;

План счетов включает перечень синтетических счетов с субсчетами и инструкцию по их применению;

Организациям предоставлено право уточнять содержание субсчетов, а также вводить дополнительные, исключать или объединять отдельные субсчета;

На основе Плана счетов организации разрабатывают рабочий план счетов применительно к особенностям финансово-хозяйственной деятельности.

Счета в Плане счетов расположены в определенной экономически обоснованной последовательности:

- сначала следуют разделы со счетами по учету имущества и хозяйственных процессов,

- затем – разделы со счетами по учету источников формирования имущества организации.

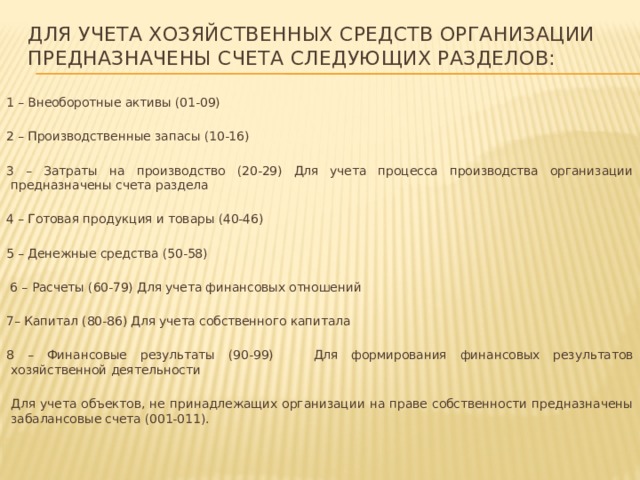

Для учета хозяйственных средств организации предназначены счета следующих разделов:

1 – Внеоборотные активы (01-09)

2 – Производственные запасы (10-16)

3 – Затраты на производство (20-29) Для учета процесса производства организации предназначены счета раздела

4 – Готовая продукция и товары (40-46)

5 – Денежные средства (50-58)

6 – Расчеты (60-79) Для учета финансовых отношений

7– Капитал (80-86) Для учета собственного капитала

8 – Финансовые результаты (90-99) Для формирования финансовых результатов хозяйственной деятельности

Для учета объектов, не принадлежащих организации на праве собственности предназначены забалансовые счета (001-011).

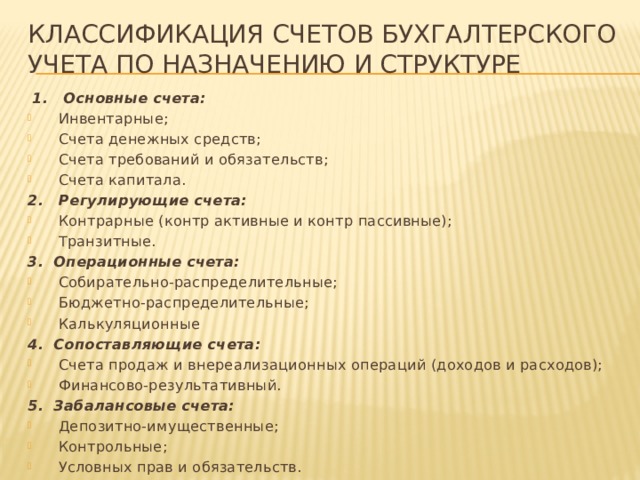

Классификация счетов бухгалтерского учета по назначению и структуре

Классификация счетов по назначению и структуре представляет собой группировку бухгалтерских счетов по наиболее существенным признакам.

Классификация счетов бухгалтерского учета по назначению и структуре

1. Основные счета:

- Инвентарные;

- Счета денежных средств;

- Счета требований и обязательств;

- Счета капитала.

2. Регулирующие счета:

- Контрарные (контр активные и контр пассивные);

- Транзитные.

3. Операционные счета:

- Собирательно-распределительные;

- Бюджетно-распределительные;

- Калькуляционные

4. Сопоставляющие счета:

- Счета продаж и внереализационных операций (доходов и расходов);

- Финансово-результативный.

5. Забалансовые счета:

- Депозитно-имущественные;

- Контрольные;

- Условных прав и обязательств.

1. На основных счетах

Группируется и обобщается информация о движении имущества и капитала организации, состояние расчетов с дебиторами (требования) и кредиторами (обязательства).

Инвентарные счета используются для :

1. учета имущества подлежащего инвентаризации;

2. осуществления контроля за наличием и движением этого имущества.

К таким счетам относятся счета:

- основных средств (01),

- нематериальных активов (04),

- материалов (10),

- готовой продукции (43),

- товаров (41),

- иного имущества (03, 07, 11, 21, 45, 58)

* Инвентарные счета являются активными.

Счета денежных средств используются для:

учета наличных, безналичных, выраженных в иностранной валюте денежных средств организации.

К таким счетам относятся:

- касса (50),

- расчетные счета (51),

- валютные счета (52),

- специальные счета в банке (55),

- переводы в пути (57).

* Счета денежных средств являются активными.

Счета требований и обязательств используются для:

отражения информации о состоянии расчетов организации с Физическими Юридическими лицами, государственными органами и др.

К таким счетам относятся:

- расчеты с поставщиками и подрядчиками (60),

- расчеты с покупателями и заказчиками (62),

- расчеты по краткосрочным кредитам и займам (66),

- расчеты по долгосрочным кредитам и займам (67),

- расчеты по налогам (68),

- расчеты по социальному страхованию и обеспечению (69),

- расчеты с персоналом по оплате труда (70),

- расчеты с подотчетными лицами (71),

- расчеты с персоналом по прочим операциям (73),

- расчеты с учредителями (75),

- расчеты с разными дебиторами и кредиторами (76),

- внутрихозяйственные расчеты (79).

* Счета требований и обязательств, в основном, являются активно-пассивными.

Дебетовое сальдо характеризует размер дебиторской задолженности,

кредитовое –кредиторской

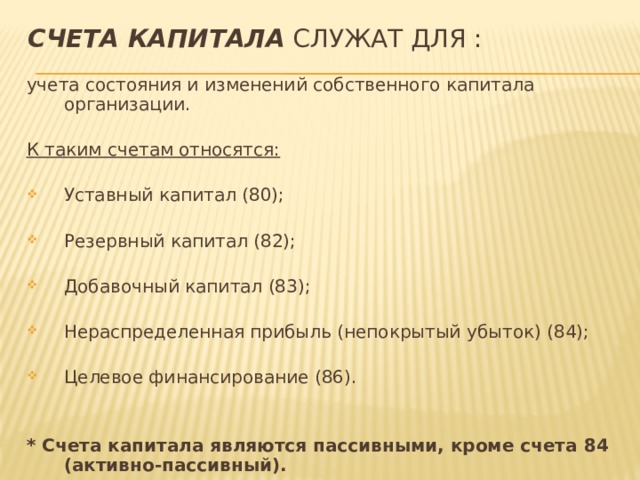

Счета капитала служат для :

учета состояния и изменений собственного капитала организации.

К таким счетам относятся:

- Уставный капитал (80);

- Резервный капитал (82);

- Добавочный капитал (83);

- Нераспределенная прибыль (непокрытый убыток) (84);

- Целевое финансирование (86).

* Счета капитала являются пассивными, кроме счета 84 (активно-пассивный).

2. Регулирующие бухгалтерские счета

применяются для бухгалтерской корректировки первоначальной оценки хозяйственных средств или источников, учитываемых на соответствующих бухгалтерских счетах, в дополнение к которым ведутся регулирующие счета.

Контрарные счета состоят из:

- Контрактивных - (противоположных активным), которые являются регулирующими в отношении оценки имущества (активов);

- Контрпассивных - (противоположных пассивным), регулирующих величину капитала.

контрактивным является счет 02 «Амортизация основных средств»

Такие счета амортизации используются для определения остаточной стоимости имущества.

Контрактивными также являются счета оценочных резервов:

- «Резервы под обесценение финансовых вложений» (59);

- «Резервы по сомнительным долгам» (63);

- «Резервы под снижение стоимости материальных ценностей» (14).

Контрпассивные счета

определяются как противоположные пассивным и используются для уточнения (регулирования) оценки капитала

Например, счет 81 «Собственные акции (доли)» (активный).

Транзитные счета

используются для корректировки значений других счетов:

- Счет «НДС по приобретенным ценностям» (19) корректирует сумму задолженности организации бюджету по НДС;

- Счет 40 «Выпуск продукции (работ, услуг)» предназначен для корректировки значений фактической и нормативной себестоимости произведенной продукции (работ, услуг);

- Счет «Недостачи и потери от порчи ценностей» (94) используется для корректировки учетной стоимости имущества в результате проведенной инвентаризации.

3. Операционные счета:

- Собирательно-распределительные;

- Бюджетно-распределительные;

- Калькуляционные.

3. Собирательно-распределительные счета

Предназначены Для фиксирования, группировки, обобщения и Последующего распределения в текущем отчетном периоде расходов, связанных с процессом материально-технического снабжения, косвенных (накладных) расходов

К таким счетам относятся:

- «Заготовление и приобретение материальных ценностей» (15);

- «Отклонения в стоимости материальных ценностей» (16);

- «Общепроизводственные расходы» (25);

- «Общехозяйственные расходы» (26);

- «Расходы на продажу» (44).

Бюджетно-распределительные счета

Обеспечивают соблюдение принципа соответствия доходов и расходов,

Такие счета предназначены для учета расходов, которые не совпадают по времени их формирования с тем отчетным периодом, в котором они должны быть включены в затраты на производство или торговые издержки,

Если расходы понесены предприятием в отчетном периоде, но по отношению к затратам их можно признать лишь позднее, то для их учета используется активный счет «Расходы будущих периодов» (97), …

Бюджетно-распределительные счета

… Другие расходы, еще не имели места, однако в обозримом будущем они неизбежны, известна их плановая сумма, целевое назначение, объекты затрат,

Поэтому такие расходы целесообразно включать в затраты отчетного периода в расчетно-нормализованной сумме (резервирование затрат),

Такие расходы учитываются на пассивном счете «Резервы предстоящих расходов и платежей» (96),

Для учета доходов, фактически полученных (начисленных) в отчетном периоде, но относящимся к будущим периодам предназначен пассивный счет «Доходы будущих периодов» (98).

Калькуляционные счета

предназначены для учета, группировки и бухгалтерского обобщения затрат на производство и калькулирования себестоимости произведенной продукции (работ, услуг) или для калькулирования величины капитальных затрат

* Такие счета являются активными:

- «Основное производство» (20);

- «Вспомогательные производства» (23);

- «Обслуживающие производства и хозяйства» (29);

- «Вложения во внеоборотные активы» (08).

4. Сопоставляющие счета:

- Счета продаж и внереализационных операций (доходов и расходов);

- Финансово-результативный.

Сопоставляющие счета

предназначены для сопоставления доходов и расходов хозяйствующего субъекта и выявления итогового финансового результата его деятельности

* Сопоставляющие счета являются активно-пассивными , так как по дебету отражаются расходы,

а по кредиту – доходы организации.

Счета продаж и внереализационных операций:

- Продажи» (90);

- «Прочие доходы и расходы» (91);

- «Выполненные этапы по незавершенным работам» (46).

финансово-результативныЕ счета

К ним относится активно-пассивный счет 99 «Прибыли и убытки»

Дебетовое сальдо этого счета характеризует размер итогового убытка,

кредитовое сальдо – прибыли.

5. Забалансовые счета:

- Депозитно-имущественные;

- Контрольные;

- Условных прав и обязательств.

К ним относятся также счета условных прав и обязательств, предназначенные для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей - контрольные счета,

например, 006 «Бланки строгой отчетности» и 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»,

На счетах этой группы формируется информация о наличии и движении ценностей, не принадлежащих организации,

например, 001 «Арендованные основные средства», 003 «Материалы, принятые в переработку» и другие..

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!