© 2020, Корушина Марина Владимировна 817 2

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 24.02.2021 09:49

Корушина Марина Владимировна

Преподаватель

Тема: Счета бухгалтерского учета и двойная запись

Категория:

Прочее

07.04.2020 08:24

Просмотр содержимого документа

«Тема: Счета бухгалтерского учета и двойная запись»

Группа 823

Тема: Счета бухгалтерского учета и двойная запись

План:

Бухгалтерские счета, их назначение и структура.

Понятие и характеристики синтетического и аналитического счетов, их назначение и взаимосвязь.

Понятие двойной записи операций на счетах.

Бухгалтерская проводка.

Вопрос 1.

По бухгалтерскому балансу, который фиксирует состояние средств на определенную дату, нельзя повседневно наблюдать за изменениями в составе каждого вида средств и их источников. Такое наблюдение - одна из основных задач бухгалтерского учета - достигается при помощи счетов.

Счета бухгалтерского учета являются способом группировки и текущего отражения в денежной оценке хозяйственных операций, в результате которых изменяется состав средств (актив баланса) и их источников (пассив баланса).

Таким образом, каждому счету со своим наименованием и цифровым номером или нескольким счетам соответствует определенная статья баланса.

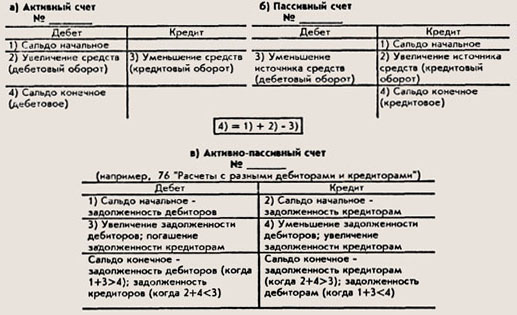

Каждый счет бухгалтерского учета, предназначенный для отражения конкретного объекта хозяйственных средств или источников их образования, делится на две части: правая часть (кредит) соответствует расходу средств, учитываемых на данном счете, левая (дебет) - приходу.

Остаток по счету бухгалтерского учета называется сальдо. Обычно используют понятие "сальдо" на начало отчетного периода (до проведения операции) - С1 сальдо на конец отчетного периода (после проведения операции) - С2.

Виды счетов относительно баланса.

Применительно к экономической группировке хозяйственных средств и источников их образования счета бухгалтерского учета делятся на:

активные

пассивные.

Исходя из этого можно привести две схемы записей на счетах.

На активных счетах отражаются операции, в результате которых происходят изменения в составе средств предприятия. На данных счетах учитываются различные наличие имущества, его состав, движение. Например, счета 01 "Основные средства", 10 "Материалы", 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и т. д. Остатки (сальдо) по активным счетам могут быть только дебетовые.

Хозяйственные операции вследствие использования двойной записи изменяют остатки одновременно на двух счетах: по дебету одного счета и по кредиту другого. Если в результате бухгалтерской обработки документа активный счет дебетуется, то его остаток увеличивается; если он кредитуется, то его сальдо (остаток) уменьшается.

Таким образом, по активному счету фиксируются:

по дебету (дебетовой стороне) - остатки на начало и конец операций, а также отражаются хозяйственные операции, вызывающие увеличение остатка;

по кредиту (кредитовой стороне) - хозяйственные операции, которые вызывают уменьшение остатка.

С помощью пассивных счетов фиксируют операции, в результате которых изменяются источники средств (источники формирования имущества, их состав, наличие и движение, а также обязательства). К пассивным счетам относятся, например, счета 80 "Уставный капитал", 86 "Целевое финансирование".

На пассивных счетах операции имеют противоположное (по сравнению с активными счетами) значение: при дебетовании их остаток уменьшается, при кредитовании - увеличивается. Пассивные счета всегда имеют кредитовое сальдо.

По пассивному счету находят отражение:

по дебетовой стороне показываются хозяйственные операции, вызывающие уменьшение остатков;

по кредиту (кредитовой стороне) - остатки на начало и конец операций, а также фиксируются вызывающие увеличение остатков хозяйственные операции.

Счета, которые могут иметь как дебетовое, так и кредитовое сальдо, называются активно-пассивными. Таким образом, сальдо этих счетов могут находиться как в активе, так и в пассиве бухгалтерского баланса. К активно-пассивным относятся, например, счета 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами" и др.

Схема строения активных, пассивных и активно- пассивных счетов.

Вопрос 2.

Синтетический учет – обобщенное отражение активов, обязательств, собственного капитала, доходов, расходов организации на синтетических счетах бухгалтерского учета.

Аналитический учет - детализированное отражение активов, обязательств, собственного капитала, доходов, расходов организации на аналитических счетах бухгалтерского учета.

(внутри каждого синтетического счета)

Счета бухгалтерского учета, отражающие наличие и движение имущества организации и источников его формирования в обобщенном виде только в денежном выражении называются синтетическими счетами. (К таким счетам относятся счета «Материалы», «Касса», «Расчеты с поставщиками и подрядчиками» и др.)

Аналитическими счетами называются счета, отражающие наличие и движение имущества организации и его источников в подробном, детализированном виде.

Аналитические счета открываются в развитие каждого синтетического счета и степень детализации аналитических счетов достигается путем использования трех видов измерителей: натурального, трудового и денежного. Например: К синтетическому счету «Материалы» (субсчету «Топливо») будут открыты аналитические счета «Бензин АИ-93» и т.д. по маркам, «Дизельное топливо», «Дрова» и др. Учет по каждому виду перечисленного топлива будет осуществляться в количественном и стоимостном выражении.

Проследив за порядком отражения хозяйственных операций на счетах синтетического учета и к нему открытых аналитических счетах прослеживается взаимосвязь:

Начальный остаток синтетического счета равен сумме начальных остатков аналитических счетов, открытых в развитие данного синтетического счета.

Дебетовый оборот синтетического счета должен быть равен сумме дебетовых оборотов аналитических счетов, открытых в развитие данного синтетического счета.

Кредитовый оборот синтетического счета должен быть равен сумме кредитовых оборотов аналитических счетов, открытых в развитие данного синтетического счета.

Конечный остаток синтетического счета равен сумме конечных остатков аналитических счетов, открытых в развитие данного синтетического счета.

Между синтетическим и относящимися к нему аналитическими счетами существует непрерывная взаимосвязь:

- на аналитических счетах отражаются те же качественно однородные факты хозяйственной жизни, что и на объединяющем их синтетическом счете, но по более детализированным экономическим группировкам;

-структура аналитических счетов аналогична структуре синтетических и состоит из двух частей (дебета и кредита), оборотов и сальдо;

- итоги оборотов и сальдо аналитических счетов равны итогу оборотов и сальдо синтетического счета, объединяющего их;

- если на синтетическом счете учитываются активы, то и на относящихся к нему аналитических счетах отражаются активы и, наоборот, если на синтетическом счете показаны капитал или обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета;

- аналитические счета корреспондируют с другими счетами только через синтетический счет, который их объединяет (сами аналитические счета не участвуют в корреспонденции ни с одним видом счетов: синтетическими; субсчетами; аналитическими).

Таким образом, каждый синтетический счет вместе с принадлежащими к нему аналитическими счетами образует самостоятельную информационную систему. В данной системе он принимает на себя всю корреспонденцию своих аналитических счетов, что позволяет упорядочить и до минимума сократить корреспонденцию счетов в горизонтальном разрезе.

Вопрос 3

Способ регистрации хозяйственных операций на счетах учета посредством двойной записи состоит в том, что каждая хозяйственная операция записывается в двух счетах - по дебету одного и кредиту другого счета в одинаковой сумме.

Двойная запись обусловлена экономической сущностью хозяйственных операций, вызывающих изменения в объектах бухгалтерского учета.

Двойная запись:

- отражает изменения в составе хозяйственных средств или их источниках или одновременно в составе средств и их источниках в процессе совершения хозяйственных операций (по дебету одних и кредиту, других взаимосвязанных счетов) в равной сумме;

- обеспечивает контроль движения хозяйственных средств и источниками их образования;

- дает возможность определить источник поступления и направление использования;

- позволяет проконтролировать экономическое содержание операций и их правомерность, а также отражение в балансе;

- позволяет выявить ошибки в счетных записях.

Каждая сумма в результате хозяйственной операции отражается по дебету и кредиту разных счетов, поэтому оборот дебетовый (по дебету) всех счетов должен быть равен обороту кредитовому (по кредиту) всех счетов. Отсутствие равенства свидетельствует о наличии ошибок в записях, требующих исправления.

С методом двойной записи связаны такие понятия, как "корреспонденция счетов" и "бухгалтерская проводка".

Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а счета - корреспондирующимися.

Корреспонденция счетов обусловлена применением способа двойной записи, когда каждая операция получает одновременное отражение по дебету одного счета и кредиту другого в одной и той же сумме. Двойное отражение хозяйственных операций на счетах является необходимостью, обусловленной переходом средств и их источников из одного состояния в другое, а также сменой форм стоимости в процессе кругооборота средств.

Для ведения учета необходимо правильно определить счета, затрагиваемые данной операцией.

Процедура отражения на счетах суммы произведенной операции называется бухгалтерской проводкой (оформление корреспонденции счетов по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации).

Порядок осуществления двойной записи:

1. Определить какие два счёта затрагивает каждая хозяйственная операция. То есть необходимо определить сущность изменений в средствах предприятия в результате этой операции.

Пример. Деньги с расчетного счета в сумме 9000 руб. поступили в кассу организации.

1 счёт - Касса

2 счёт- расчётный счёт

2. Определить тип счёта в данной хозяйственной операции

в предыдущем примере это:

- счет 50 "Касса" (А),

- счет 51 "Расчетные счета" (А).

3. Определить, что вызывает данная хозяйственная операция на счетах – увеличение или уменьшение (поставить знак!). Сделать проверку, т.е. проверить тип хозяйственной операции: А+х-х= П - первый тип

- счёт 50 –А- знак «+»

-счёт 51 –А- знак «- »

4. Согласно схеме счетов определить, в какой части активного счёта отражается увеличение (в дебете) и уменьшение (в кредите).

- счёт 50 –А- знак «+» ДЕБЕТ

-счёт 51 –А- знак «- » КРЕДИТ

5. Составить проводку, т.е. указать сначала дебетуемый счёт, затем кредитуемый счёт и сумму хозяйственной операции:

Д 50

= 9000

К 51

После определения корреспондирующих счетов в результате проведения данной операции составляется бухгалтерская проводка.

Если в проводке корреспондируют только два счета (один - по дебету, другой - по кредиту), то она называется простой.

Бухгалтерские проводки, в которых взаимодействуют более двух счетов, - сложные проводки.

Например, необходимо составить бухгалтерскую проводку по операции выдачи из кассы предприятия средств на зарплату в сумме 100000 рублей и в подотчет работнику на командировочные нужды 3000 рублей.

После совершения этой операции в кассе сумма денежных средств уменьшилась на 103 000 рублей (кредит активного счета 50 "Касса"), в результате чего погашена задолженность по зарплате в сумме 100000 рублей (дебетуется пассивный счет 70 "Расчеты с персоналом по оплате труда"), и возникла задолженность подотчетного лица - дебитора на 3000 рублей (дебетуется счет 71 "Расчеты с подотчетными лицами").

Таким образом, бухгалтерская проводка по этой операции имеет вид:

Дебет -

"Расчеты с персоналом по оплате труда" -

100000;

Дебет -

"Расчеты с подотчетными лицами" - 3000;

Кредит

- 'Касса" - 103000.

Или:

Д

70 100000;

Д

71 3000;

К

50 103000.

То есть, как видно из примеров, при отражении любой операции на бухгалтерских счетах должно обязательно соблюдаться равенство дебетовых и кредитовых оборотов, что обеспечивает баланс предприятия.

Вопрос 4.

Выражение корреспонденции счетов на основе конкретной хозяйственной операции называется бухгалтерской проводкой иди бухгалтерской записью.

Корреспонденция счетов бухгалтерского учета в процессе двойной записи основана на их экономическом, правовом и методологическом согласовании. Это значит, что каждая хозяйственная операция в данной системе счетов исходя из соответствующей ей экономической и юридической характеристики и основных методологических приемов ведения учета имеет вполне однозначную корреспонденцию счетов. Сопоставление содержания хозяйственной операции с ее корреспонденцией позволяет контролировать правильность бухгалтерских проводок.

При составлении бухгалтерских проводок необходимо придерживаться следующей логической схемы:

исходя из экономического содержания хозяйственной операции определить, какие объекты учета и какие счета затрагиваются этой хозяйственной операцией;

установить характер затрагиваемых счетов (установить, пассивные или активные это счета);

исходя из характера изменений в составе имущества или источников его образования, происходящих под влиянием хозяйственных операций, а также характера затрагиваемых счетов, определить дебетуемый и кредитуемый счета.

По характеру отражаемых данных все бухгалтерские проводки делятся на реальные и условные. Реальные проводки указывают корреспонденцию счетов для отражения данных о хозяйственных операциях и фактах, приводящих к изменениям в объектах бухгалтерского учета (например, выдана заработная плата из кассы). Условные проводки возникают как результат методологии учета, когда в реальной действительности хозяйственная операция не осуществлялась, а проводка, указывающая корреспонденцию счетов и сумму записей по этой операции, выполнялась; например, бухгалтерская проводка в части включения расходов по управлению в издержки производства (расходы по управлению учитываются на счете «Общехозяйственные расходы», и при их включении в издержки производства никакого хозяйственного факта не происходит). Условные проводки выполняются как перенос данных с одного счета на другой.

По способу отражения бухгалтерские проводки бывают формульными и графическими.

Формульные бухгалтерские проводки, или счетные формулы, предусматривают, наряду с наименованием (а чаше всего вместо наименования) корреспондирующего счета, указание (проставление) номера (кода) счета. Например, возвращены из кассы в банк невыплаченные суммы заработной платы — 1000 руб. Поданной хозяйственной операции составляется бухгалтерская проводка в виде счетной формулы:

![]()

Корреспонденция счетов может выражаться несколькими видами счетных формул. Простейшие счетные формулы выражаются корреспонденцией двух счетов — дебет одного и кредит другого счета. Когда по хозяйственной операции затрагиваются два счета, такие бухгалтерские проводки называются простыми.

В финансово-хозяйственной деятельности организации имеют место хозяйственные операции, при выполнении которых используется несколько счетов бухгалтерского учета, но при этом может дебетоваться один счет, а кредитоваться несколько, и наоборот, кредитоваться один счет, а дебетоваться несколько. Такие бухгалтерские проводки называют сложными (сложными корреспонденциями). Независимо от количества участвующих счетов в сложной бухгалтерской проводке сумма дебетовых и кредитовых оборотов по хозяйственной операции должна быть тождественной. Например, начислена заработная плата персонаж организации — 100000 руб., в том числе рабочим по производству продукции — 60000 руб., рабочим вспомогательных производств (ремонтный цех) — 15000 руб., персоналу аппарата управления организации — 25000 руб. По данной хозяйственной операции можно составить три простые бухгалтерские проводки, а можно выполнить одну сложную, где будет дебетоваться несколько счетов, а кредитоваться один счет. Такая сложная корреспонденция будет иметь следующий вид:

В сложной проводке должно быть не менее трех корреспондирующих счетов.

Вопросы для самоконтроля:

Что такое счета бухгалтерского учета?

Виды счетов относительно баланса?

Что такое синтетический учет?

Что такое аналитический учет?

Что такое двойная запись?

Порядок осуществления двойной записи.

Что называется бухгалтерской проводкой?

Задания для закрепления темы:

№1. Составьте план лекции.

№2. Дайте определение следующим бухгалтерским терминам: активно-пассивные счета, аналитические счета, брак внешний, векселедатель, готовая продукция, затраты внепроизводственные, импорт, кассовый ордер, комитент, материально-производственные запасы.

№3. Подготовьте презентации по темам:

Система счета бухгалтерского учета (классификация типов и рабочий план счетов)

Двойная запись, корреспонденция счетов; бухгалтерская проводка

Порядок составления проводки. Виды проводок

План счетов бухгалтерского учета

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!