Россия, Невель

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 12.05.2019 16:20

Мякинко Ирина Владимировна

преподаватель экономики и бухгалтерского учета

42 года

Местоположение

Специализация

Презентация к открытому уроку Тема "Удержание налога на доходы физических лиц (НДФЛ) из заработной платы"

Категория:

Финансовая грамотность

15.04.2019 14:23

Просмотр содержимого документа

«Презентация к открытому уроку Тема "Удержание налога на доходы физических лиц (НДФЛ) из заработной платы"»

15.12.2016 г. Тема "Удержание налога на доходы физических лиц (НДФЛ) из заработной платы"

Преподаватель: Мякинко И.В

Цель нашего урока

познакомиться с налоговыми вычетами, документами, необходимыми для получения вычетов, научиться производить расчеты НДФЛ.

Для этого вам необходимо выполнить следующие задачи :

- Познакомиться с понятием налоговых вычетов.

- Разобрать виды налоговых вычетов.

- Закрепить полученные знания на практике.

«Классификация налогов»,

НДФЛ в соответствии с видами:

1. по способу взимания – прямой;

2 . по объекту налогообложения- относится на доходы работника ;

3. по субъектам налогоплательщиков – с физических лиц;

4. по уровню бюджета – федеральный

Зарплата которая не облагается НДФЛ в соответствии с НК РФ:

- Государственные пособия(декретные; пособия по уходу за ребёнком до 1,5 лет ; пособие на погребение….)

- Выходные пособия при увольнении

- Материальная помощь(или стоимость подарков) не свыше 4000 руб. в год по каждому основанию

- Алименты

- Единовременная материальная помощь по ЧС

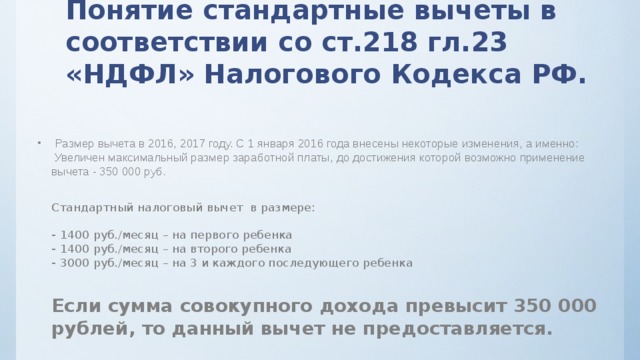

Понятие стандартные вычеты в соответствии со ст.218 гл.23 «НДФЛ» Налогового Кодекса РФ.

- Размер вычета в 2016, 2017 году. С 1 января 2016 года внесены некоторые изменения, а именно: Увеличен максимальный размер заработной платы, до достижения которой возможно применение вычета - 350 000 руб. Стандартный налоговый вычет в размере: - 1400 руб./месяц – на первого ребенка - 1400 руб./месяц – на второго ребенка - 3000 руб./месяц – на 3 и каждого последующего ребенка Если сумма совокупного дохода превысит 350 000 рублей, то данный вычет не предоставляется.

Рассмотрим пример № 1 Крановщику Петрову начислена зарплата за январь 2016г. 15000руб. Он имеет одного ребенка в возрасте 10лет. Определить сумму зарплаты для исчисления НДФЛ (налоговую базу по НДФЛ) .

Решение:

Зарплата Петрова будет уменьшена на сумму стандартных вычетов на ребенка в размере-1400р, тогда налоговая база по НДФЛ за январь 2016г составит:

15000-1400= 13600руб

Рассмотрим пример №2:

Гл.инженеру Смирнову начислена зарплата за июль 2016г. 45 000руб. Он имеет двух детей (первый и второй ребенок) в возрасте 10лет и 16лет. Определить налоговую базу по НДФЛ. Сумма совокупного дохода с начала года до текущего месяца равна 200 000руб.

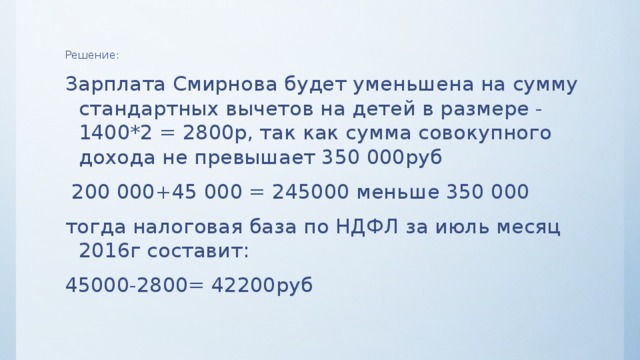

Решение:

Зарплата Смирнова будет уменьшена на сумму стандартных вычетов на детей в размере - 1400*2 = 2800р, так как сумма совокупного дохода не превышает 350 000руб

200 000+45 000 = 245000 меньше 350 000

тогда налоговая база по НДФЛ за июль месяц 2016г составит:

45000-2800= 42200руб

Рассмотрим пример №3:

Юристу Иванову начислена зарплата за ноябрь 2016г. 50 000руб. Он имеет трех детей в возрасте 22лет- первый ребёнок- (дневная форма обучения), 15лет и 5лет . Определить налоговую базу по НДФЛ. Сумма совокупного дохода с начала года до текущего месяца равна 310 000руб.

Решение:

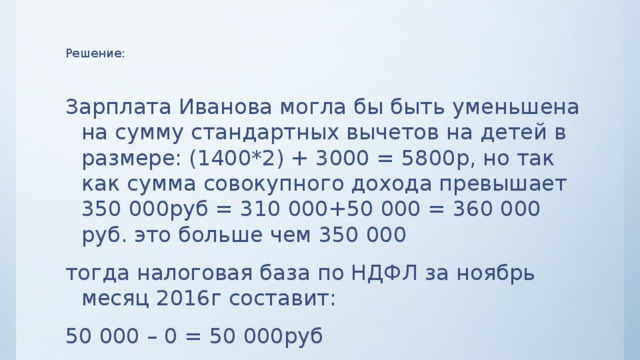

Зарплата Иванова могла бы быть уменьшена на сумму стандартных вычетов на детей в размере: (1400*2) + 3000 = 5800р, но так как сумма совокупного дохода превышает 350 000руб = 310 000+50 000 = 360 000 руб. это больше чем 350 000

тогда налоговая база по НДФЛ за ноябрь месяц 2016г составит:

50 000 – 0 = 50 000руб

Порядок расчета НДФЛ:

Сумма НДФЛ = (Заработная плата -

- стандартные налоговые вычеты) х 13%

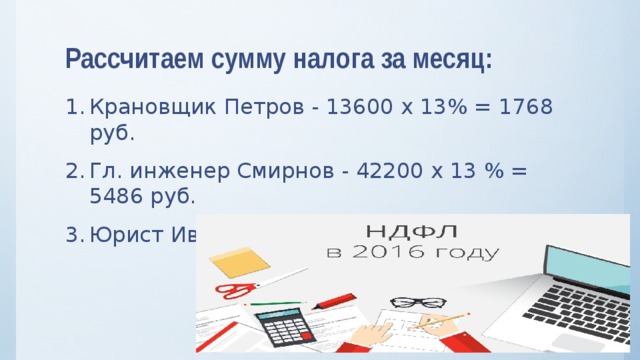

Рассчитаем сумму налога за месяц:

- Крановщик Петров - 13600 х 13% = 1768 руб.

- Гл. инженер Смирнов - 42200 х 13 % = 5486 руб.

- Юрист Иванов – 50 000 х 13 % = 6500 руб.

Характеристика счета 68 «Расчеты с бюджетом»

Счет 68 « Расчеты с бюджетом » – по отношению к балансу пассивный, по назначению расчетный Д- т «68» К- т «68» Расчеты с бюджетом Задолженность по НДФЛ на начало месяца Перечисление НДФЛ Задолженность по НДФЛ на конец месяца

Таким образом, начисление налога в учете отразится корреспонденцией счетов:

- Дт 70 Кт 68 – начислен НДФЛ

Соответственно уплата налога в бюджет отразится:

- Дт 68 Кт 51 – перечислен налог в бюджет

Бухгалтерский баланс предприятия

ВОПРОСЫ :

1 . Определите в каком разделе баланса и по какой строке отражаются остатки по счёту 68 - НДФЛ?

2 . Что означает конечное сальдо по Кредиту счета 68 / НДФЛ?

3 . Какие последствия для предприятие может иметь конечное сальдо по счету 68 ?

Ключи к тестовому заданию: Задание №1 - Ответ -2 Задание №2 - Ответ- 13% Задание №3 - Ответ – 3 Задание №4 - Ответ – стандартных Задание №5 - Ответ – 3

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!